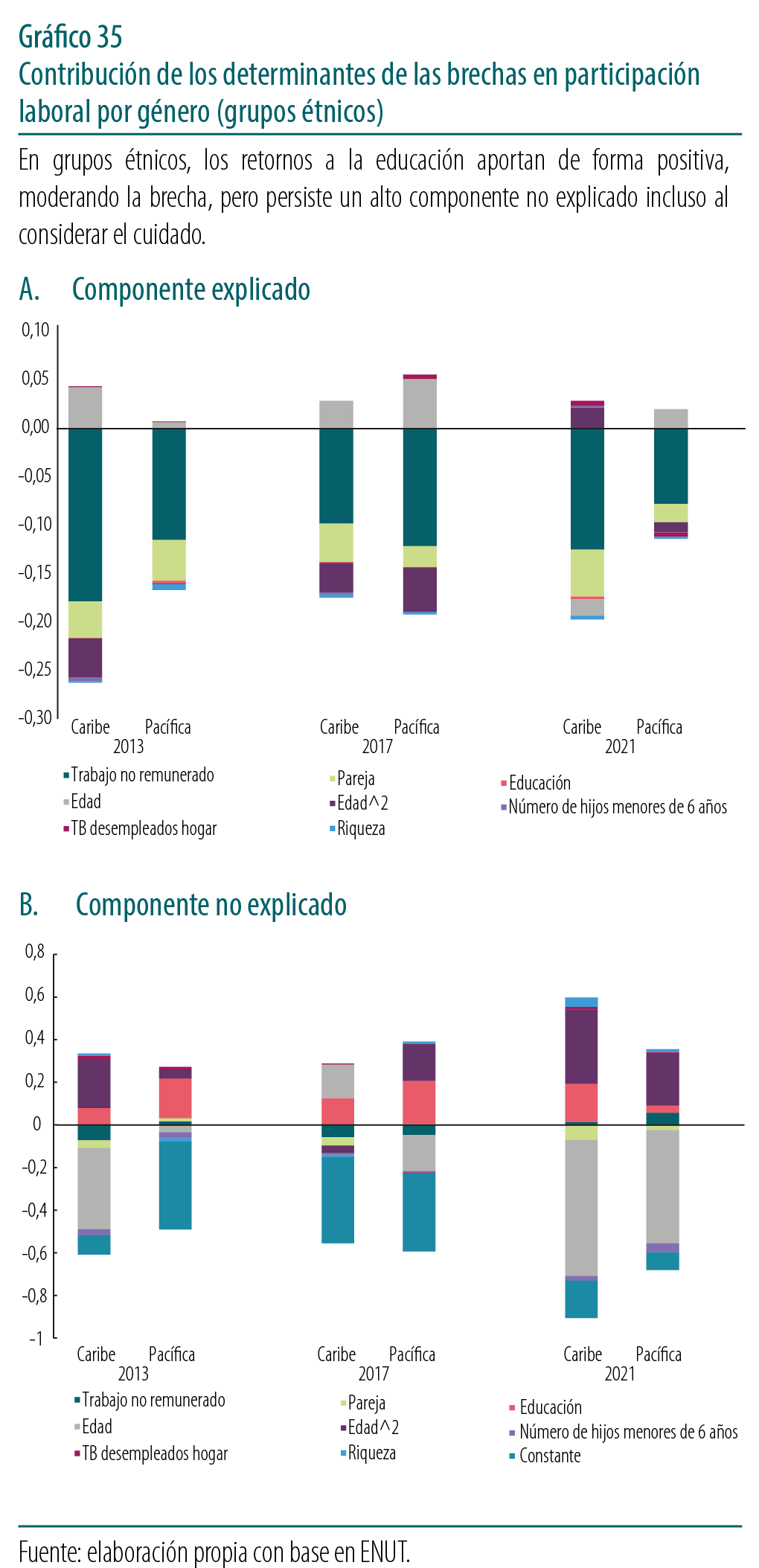

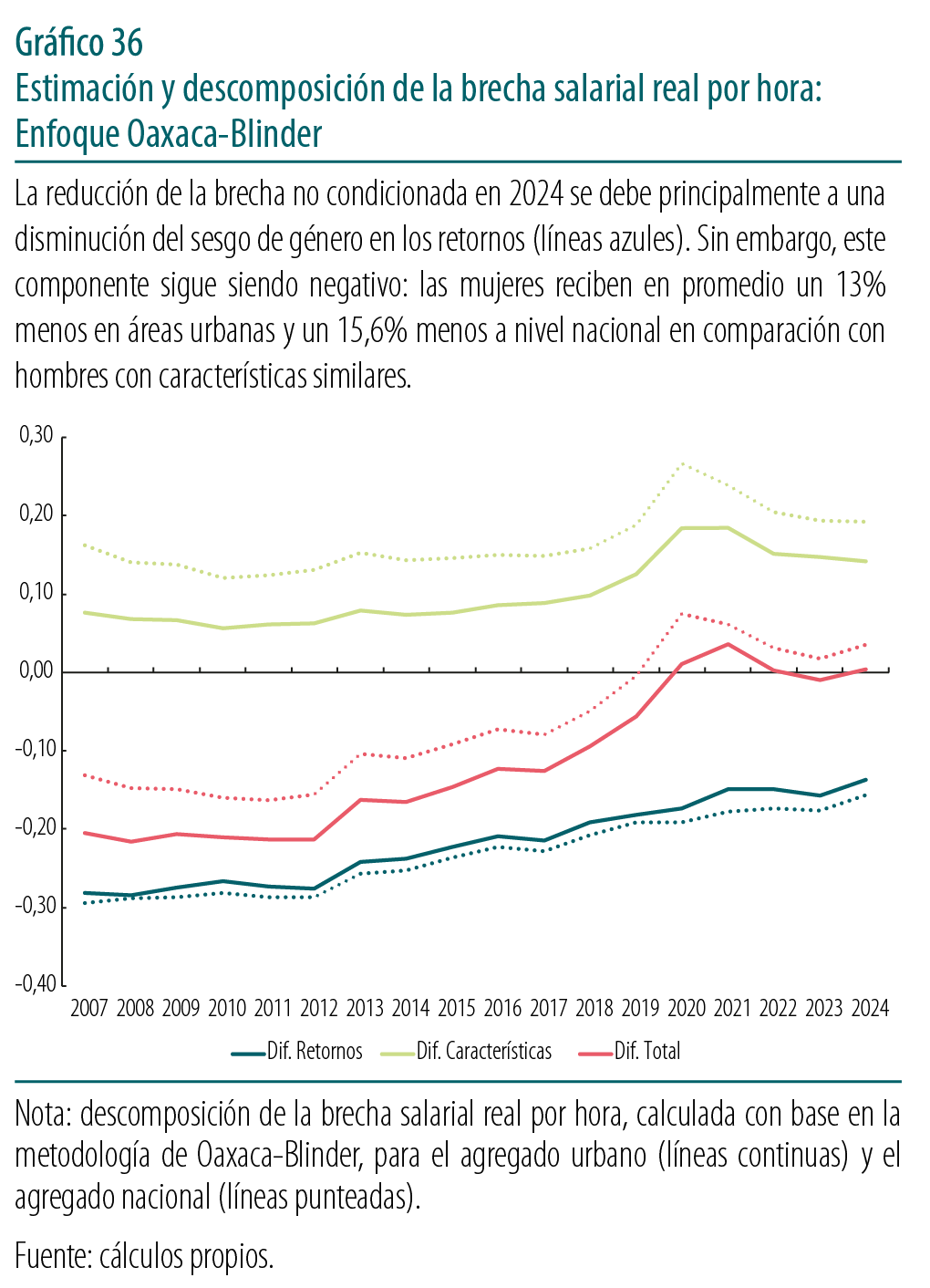

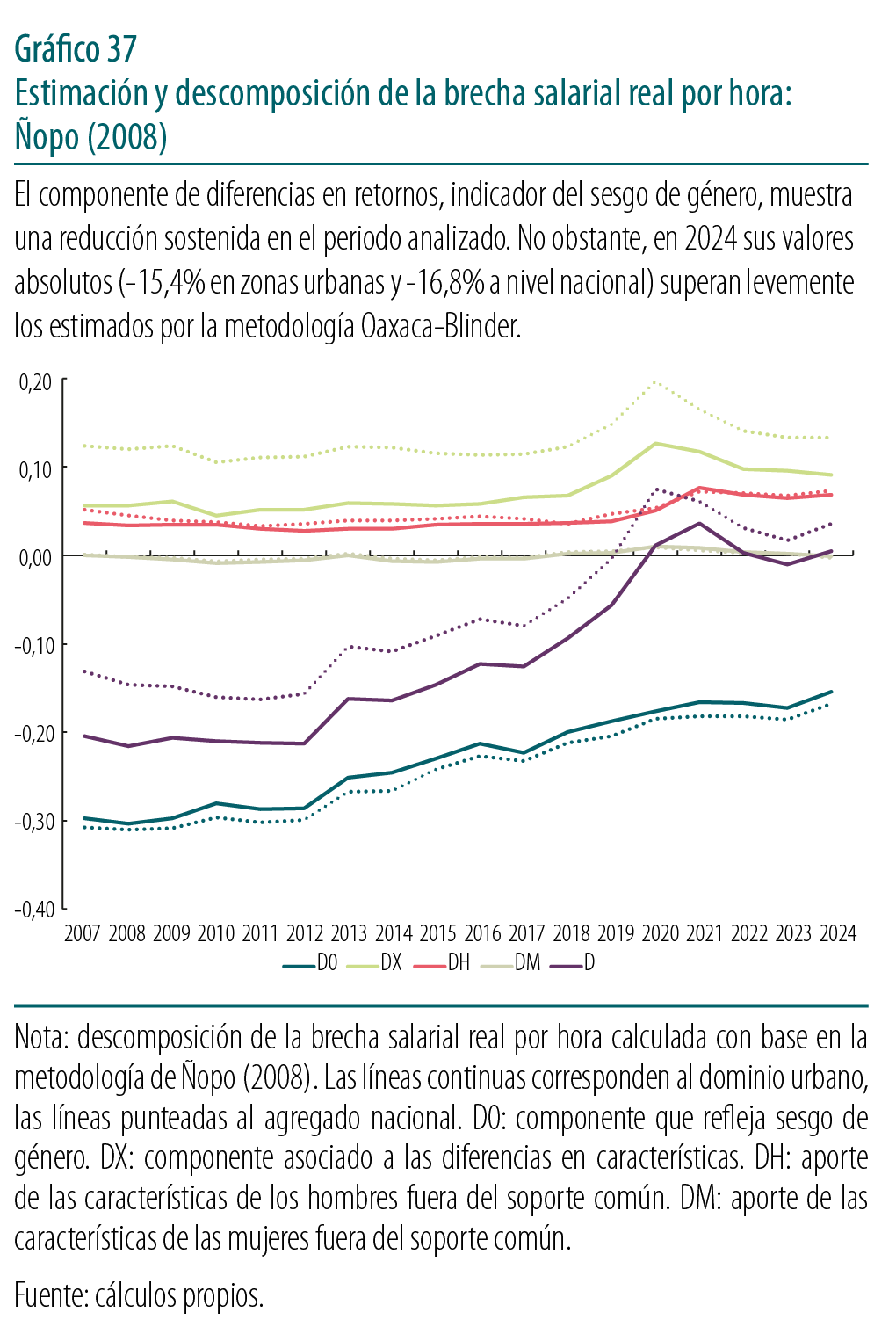

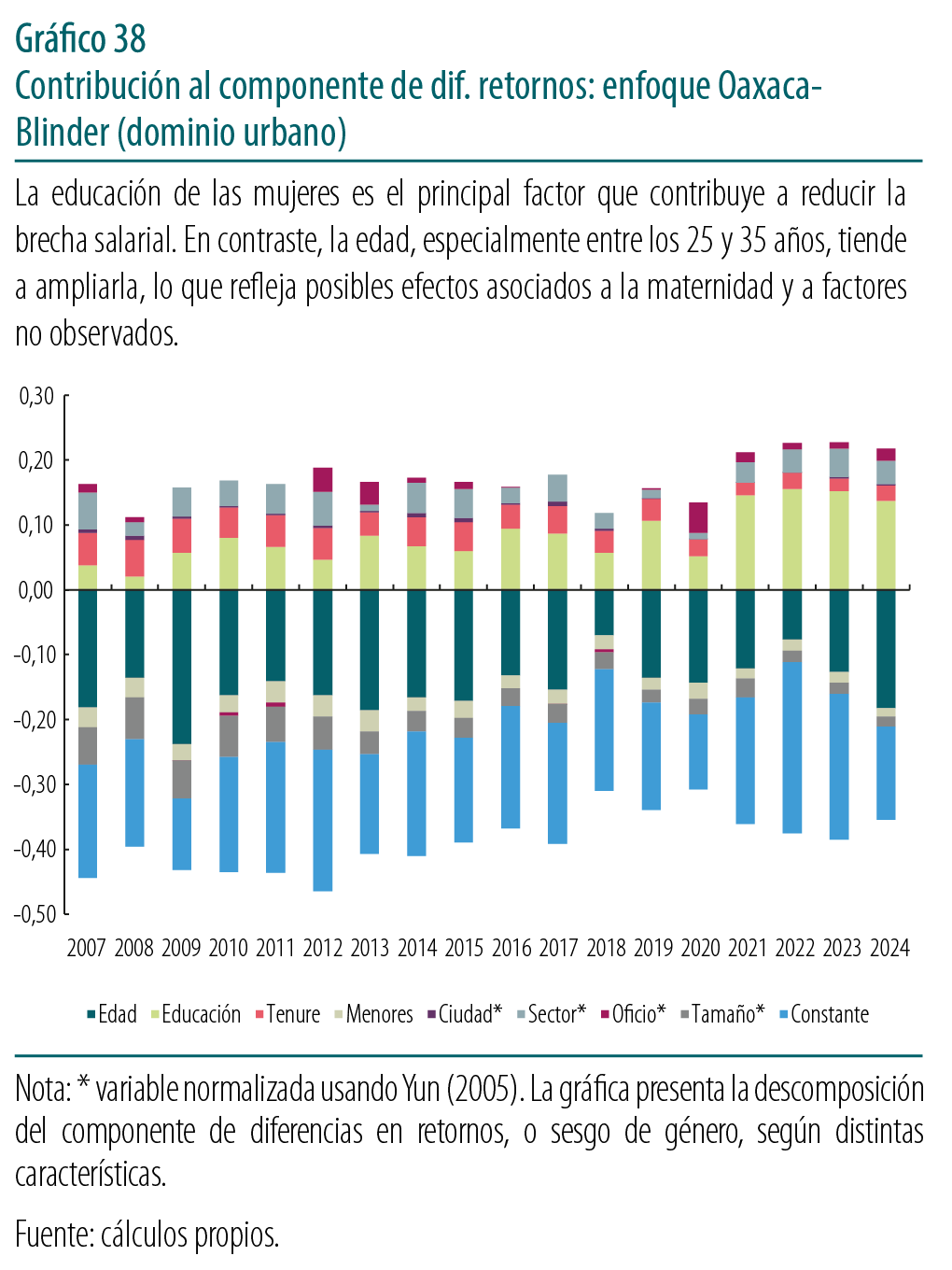

Revista Ensayos Sobre Política Económica - Explorando las brechas de género en Colombia

Número:

111

Publicado:

Cordinador(a/es):

Coautores:

Olga Lucia Acosta Navarroa,

Olga Lucia Acosta Navarroa,  Lucia Arango-Lozanoa,

Lucia Arango-Lozanoa,  Fernando Arias-Rodrígueza,

Fernando Arias-Rodrígueza,  Oscar Reinaldo Becerra Camargoe,

Oscar Reinaldo Becerra Camargoe,

Andrés Felipe García-Suazaa,

Andrés Felipe García-Suazaa,

Didier Hermida-Giraldoa,

Didier Hermida-Giraldoa,

María Fernanda Meneses-Gonzáleza,

María Fernanda Meneses-Gonzáleza,

Natalia Ramírez-Bustamantee,

Natalia Ramírez-Bustamantee,

Bibiana Taboada-Arangoa,

Bibiana Taboada-Arangoa,  Ana María Tribín-Uribee,

Ana María Tribín-Uribee, Clasificación JEL:

J16, J21, J22, J31, O40

Palabras clave:

Economía de género, Discriminación laboral, Colombia, diferenciales salariales

Resumen:

El artículo utiliza un enfoque analítico y empírico para identificar, cuantificar y explicar las brechas de género en Colombia, con énfasis en el mercado laboral, la educación, el trabajo de cuidado no remunerado, la protección social y sus efectos macroeconómicos. Integra evidencia microeconómica y macroeconómica, un análisis regional y de política pública. Muestra que las brechas de género no son únicamente un problema social, sino un factor estructural que limita el desarrollo económico del país. El análisis corrobora el papel central del trabajo de cuidado no remunerado como un mecanismo que reproduce desigualdades. Los resultados muestran que, pese a los avances educativos y normativos alcanzados por las mujeres en Colombia, persisten brechas significativas de género, especialmente en el mercado laboral, con marcadas heterogeneidades regionales. Estas desigualdades se explican en gran medida por la asignación desproporcionada del trabajo de cuidado no remunerado a las mujeres, lo que limita su inserción laboral, reduce sus ingresos y genera efectos acumulativos a lo largo del ciclo de vida, particularmente en la vejez a través de menores pensiones. El estudio evidencia que cerrar las brechas de género en participación y salarios tendría efectos macroeconómicos positivos, al aumentar el empleo, la productividad y el crecimiento económico, y contribuiría a aliviar las presiones fiscales derivadas del envejecimiento poblacional y de la sostenibilidad de los sistemas de protección social.

Lo más reciente

Aarón Levi Garavito-Acosta, Wilmer Martinez-Rivera, Camilo González-Sabogal, Johanna Barbosa-Buitrago, Nathaly Vergel-Serrano

Nicol Valeria Rodríguez-Rodríguez, Sebastián Quintero-Uribe, Johanna Barbosa-Buitrago

Zhibiao Zhao, Manuel Darío Hernández-Bejarano

En este nuevo capítulo de Charlas BanRep se analiza la más reciente entrega de los Ensayos sobre Política Económica – ESPE junto a María Teresa Ramírez. El artículo utiliza un enfoque analítico y empírico para identificar, cuantificar y explicar las brechas de género en Colombia a lo largo del ciclo de vida, con énfasis en el mercado laboral, la educación, el trabajo de cuidado no remunerado, la protección social y sus efectos macroeconómicos. Integra evidencia microeconómica y macroeconómica, así como un análisis regional y de política pública.

Los resultados muestran que, pese a los avances educativos y normativos alcanzados por las mujeres en Colombia, persisten brechas significativas de género, especialmente en el mercado laboral. En 2024, la brecha salarial no explicada se ubicó alrededor del 13 %, mientras que la diferencia en la participación laboral alcanzó cerca de 20 puntos porcentuales (pp), con marcadas heterogeneidades regionales.

El artículo del #ESPE utiliza un enfoque analítico y empírico para identificar, cuantificar y explicar las brechas de género en Colombia a lo largo del ciclo de vida, con énfasis en el mercado laboral, la educación, el trabajo de cuidado no remunerado, la protección social y sus efectos macroeconómicos. Integra evidencia microeconómica y macroeconómica, así como un análisis regional y de política pública."

Resumen

Enfoque

El artículo utiliza un enfoque analítico y empírico para identificar, cuantificar y explicar las brechas de género en Colombia a lo largo del ciclo de vida, con énfasis en el mercado laboral, la educación, el trabajo de cuidado no remunerado, la protección social y sus efectos macroeconómicos. Integra evidencia microeconómica y macroeconómica, así como un análisis regional y de política pública.

Contribución

Este artículo muestra que las brechas de género no son únicamente un problema social, sino un factor estructural que limita el desarrollo económico del país. El análisis vincula la evidencia empírica sobre las brechas de género con los desafíos de la política económica y social en Colombia, y corrobora el papel central del trabajo de cuidado no remunerado como un mecanismo que reproduce desigualdades. Además, el estudio cuantifica los beneficios macroeconómicos asociados al cierre de las brechas de género y propone recomendaciones de política pública orientadas a cerrar las brechas de género en el país.

Sin una redistribución equitativa del trabajo de cuidado no será posible cerrar las brechas de género en Colombia.

Resultados

Los resultados muestran que, pese a los avances educativos y normativos alcanzados por las mujeres en Colombia, persisten brechas significativas de género, especialmente en el mercado laboral. En 2024, la brecha salarial no explicada se ubicó alrededor del 13 %, mientras que la diferencia en la participación laboral alcanzó cerca de 20 puntos porcentuales (pp), con marcadas heterogeneidades regionales. Estas desigualdades se explican en gran medida por la asignación desproporcionada del trabajo de cuidado no remunerado a las mujeres, lo que limita su inserción laboral, reduce sus ingresos y genera efectos acumulativos a lo largo del ciclo de vida, particularmente en la vejez a través de menores pensiones. El estudio evidencia además que cerrar las brechas de género en participación y salarios tendría efectos macroeconómicos positivos, al aumentar el empleo, la productividad y el crecimiento económico, y contribuiría a aliviar las presiones fiscales derivadas del envejecimiento poblacional y de la sostenibilidad de los sistemas de protección social.

Introducción

Este Ensayo sobre Política Económica (ESPE) tiene como objetivo identificar, cuantificar y analizar las brechas de género en Colombia en las últimas décadas, así como sus causas y posibles repercusiones en la economía. En particular, este artículo busca responder la pregunta: ¿cuáles son las fuentes y consecuencias económicas de las brechas de género en Colombia? Es importante señalar que este ESPE constituye un aporte a un debate amplio sobre las brechas de género, las cuales abarcan múltiples dimensiones. Estudiar las causas y consecuencias de estas brechas es importante, dado que la igualdad de género está asociada de manera positiva y significativa con el desempeño económico (Perrin, 2022)1. Por ejemplo, una mayor igualdad de género tiene repercusiones sobre la estabilidad macroeconómica y el crecimiento económico de los países. Según Dabla-Norris y Kochhar (2019), si la participación laboral de las mujeres se equiparara a la de los hombres, el crecimiento económico sería mayor. De acuerdo con Ostry et al., existen fuertes complementariedades entre hombres y mujeres en producción. Los autores encuentran que cerrar la brecha de género en participación laboral podría incrementar el PIB entre el 10 % y el 80 %, dependiendo del valor inicial de la participación laboral femenina. De forma similar, Cuberes et al. argumentan que las brechas de género en salarios y en el acceso a recursos, ocupaciones y créditos no solo tienen efectos microeconómicos negativos para las mujeres, sino que también implican grandes costos para la economía agregada. Finalmente, no solo es importante estudiar las brechas de género por su impacto en la economía, sino también porque la equidad de género por sí misma es un principio fundamental de justicia social.

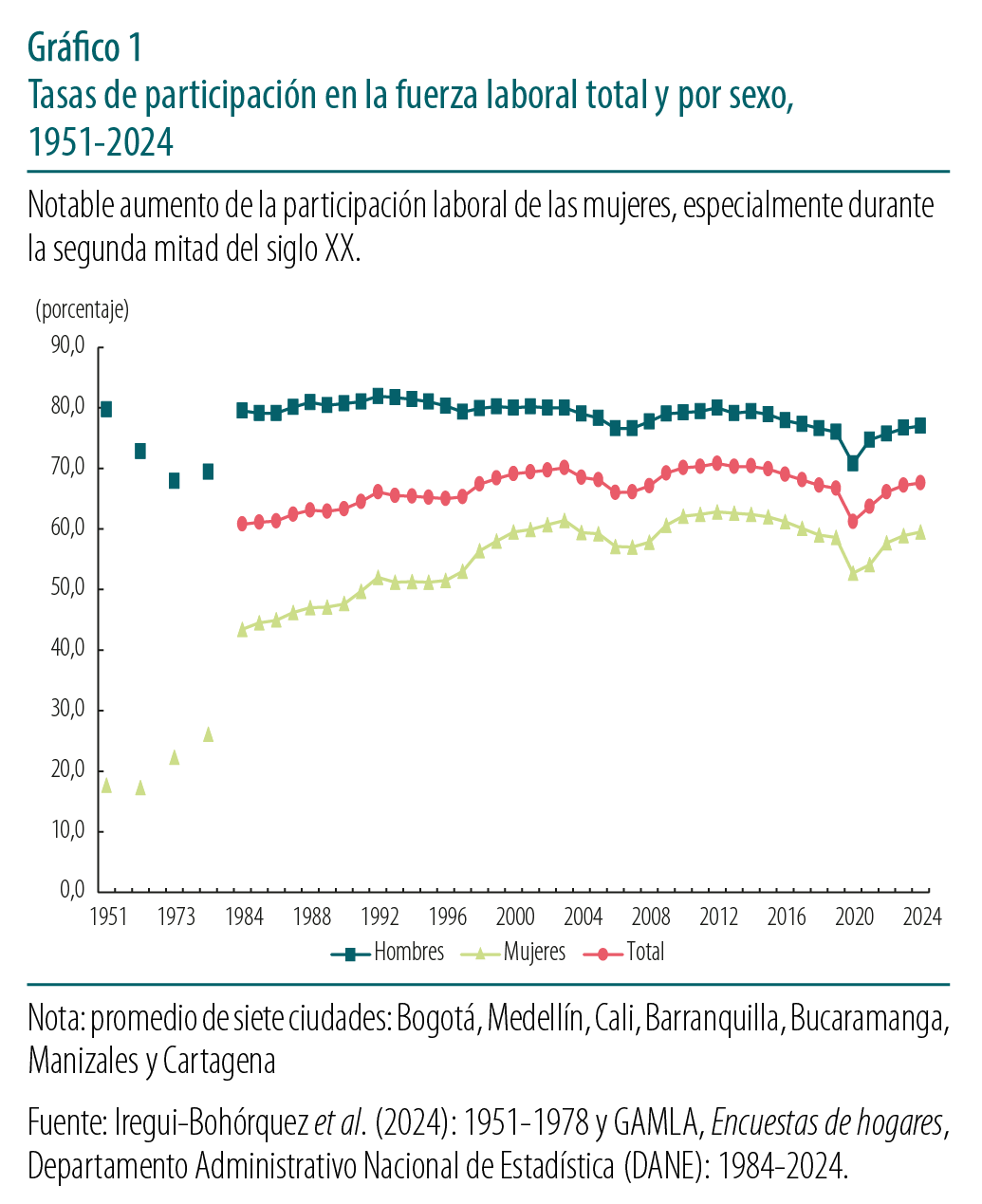

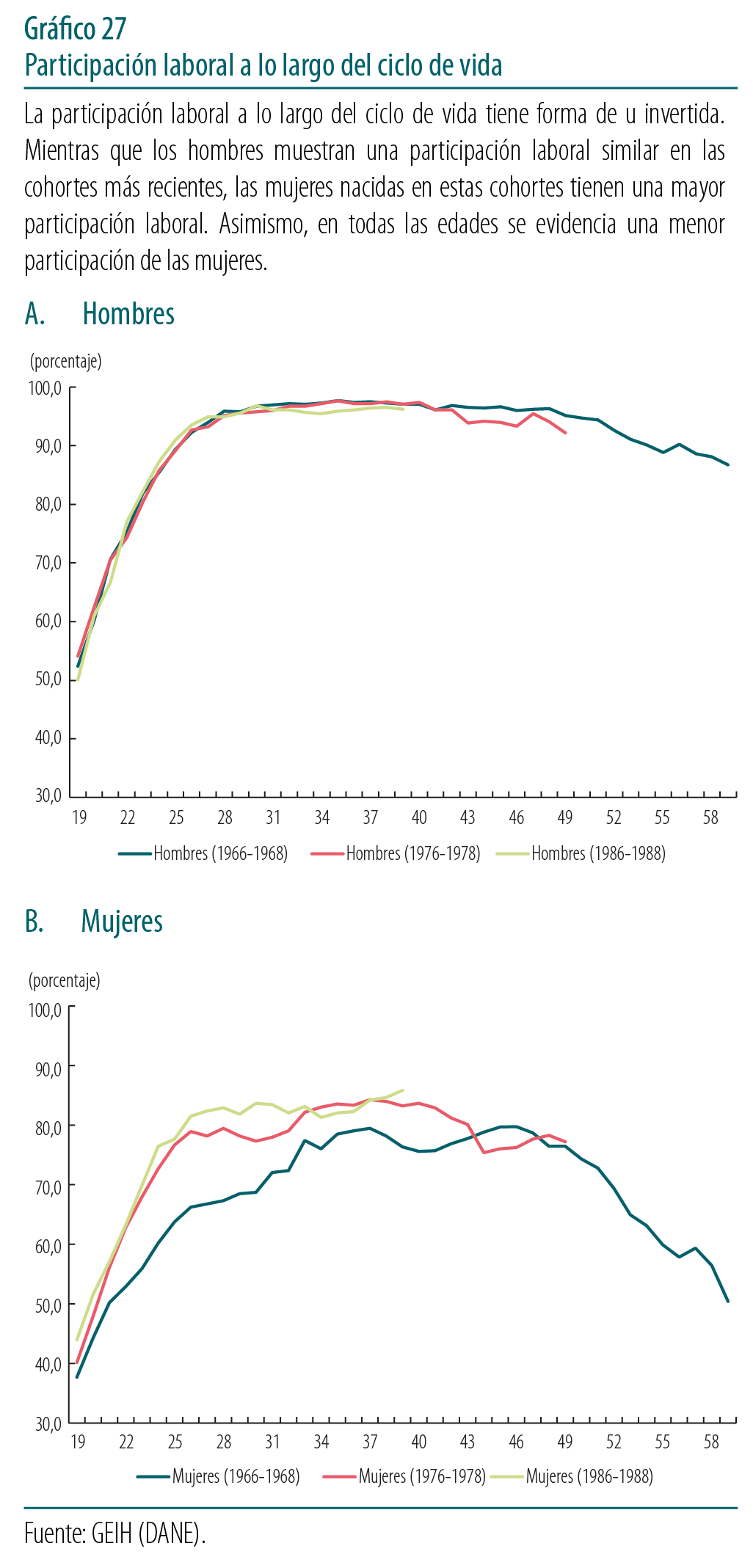

En Colombia, a lo largo del siglo XX, uno de los hitos más significativos alcanzados por las mujeres fue el notable aumento de su participación en el mercado laboral, especialmente durante la segunda mitad del siglo. Esta participación, en el promedio de siete ciudades2, pasó del 18 % en 1951 al 43 % en 1984 y a cerca del 60 % en 2024, mientras que la participación masculina se mantuvo en torno al 75 % durante este periodo (Gráfico 1)3.

Gráfico 1. Tasa de participación laboral por género en Colombia, 1951-2024

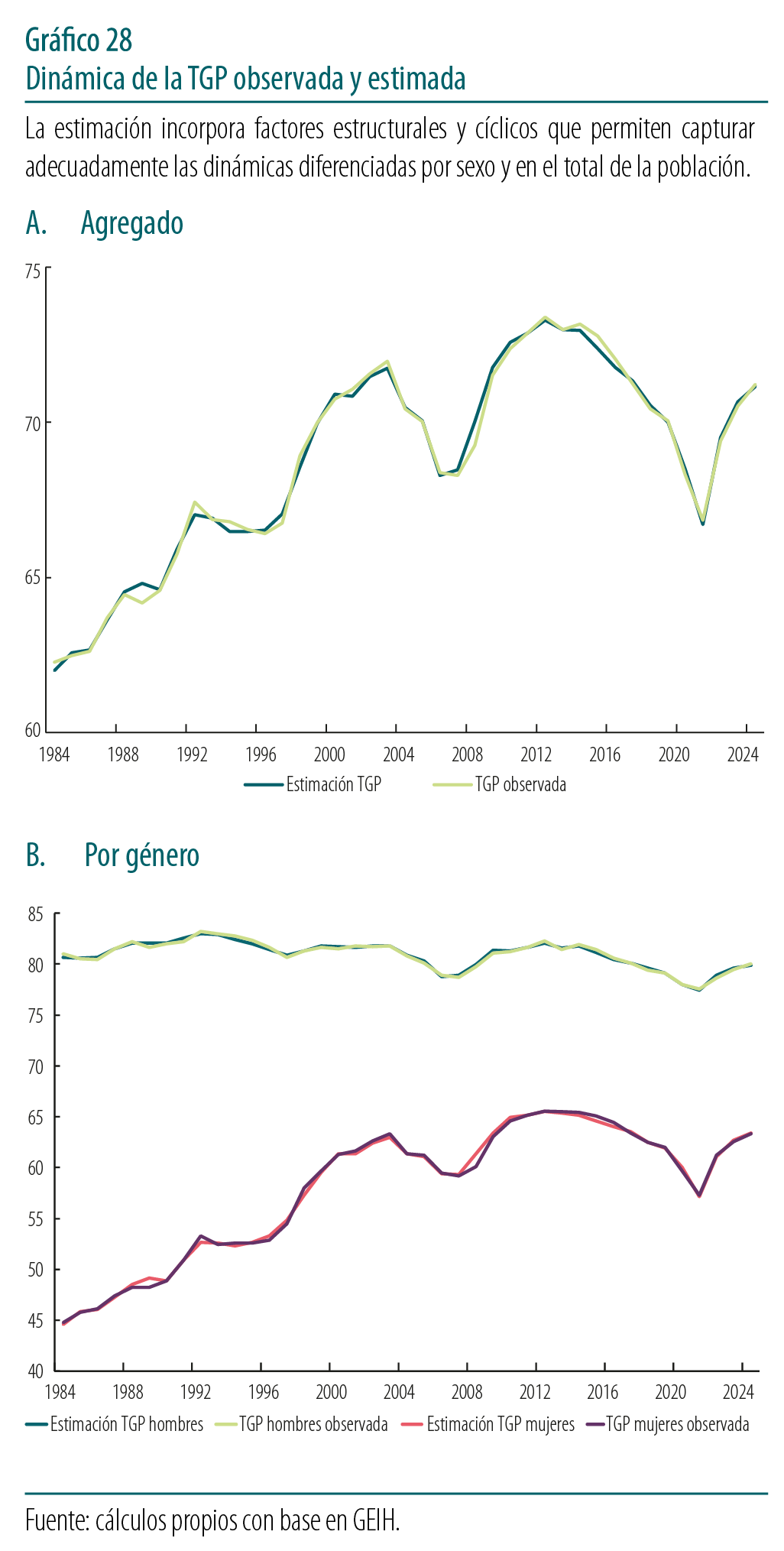

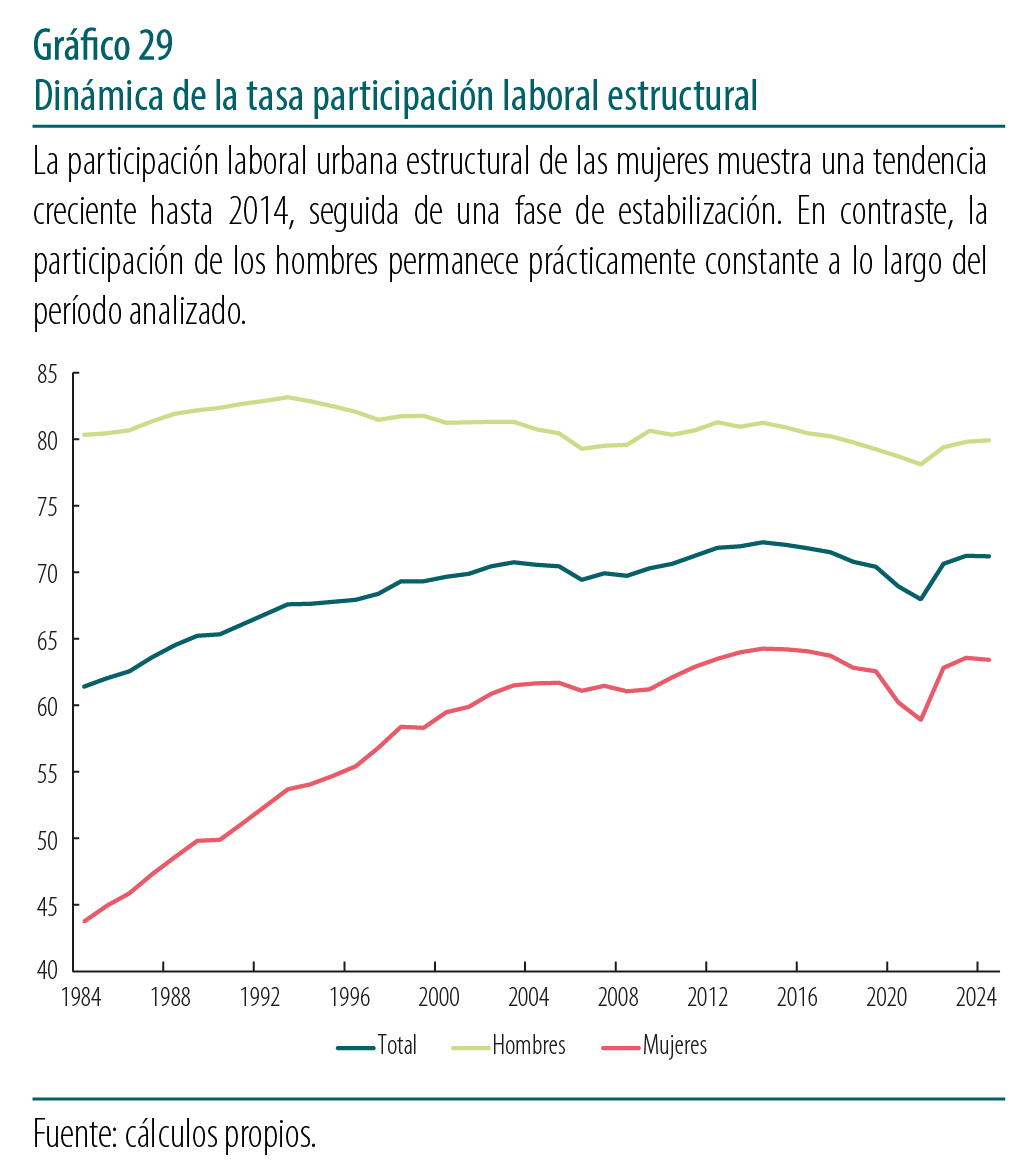

En particular, la participación laboral urbana en Colombia aumentó considerablemente entre 1984 y 2004, lo que se evidencia en una reducción de la brecha de género en la participación laboral, que pasó de aproximadamente 37 puntos porcentuales (pp) a 20 pp en este periodo. Este hecho se debe principalmente a la mayor incorporación de mujeres al mercado laboral, tendencia también observada en los países avanzados. Después de 2004, la tasa de participación, tanto agregada como por género, se han relativamente mantenido estables, mientras que la brecha de género se ha venido reduciendo ligeramente4.

Entre los principales factores que llevaron al incremento de la participación laboral femenina en el país se encuentran los considerables avances en el acceso a la educación, la disminución de la fecundidad, la adquisición de derechos civiles y políticos y el cambio estructural de la economía, donde el sector servicios ganó participación. La expansión de este sector significó mayores oportunidades laborales para las mujeres pues estas se ajustaban mejor a sus preferencias y roles en el hogar (Iregui-Bohórquez et al.). Por su parte, la tasa global de fecundidad se redujo rápidamente de 6,2 hijos por mujer en 1967 a 3,4 en 1985 y a 1,1 hijos en 2024 (DANE, 2024b). Asimismo, durante las últimas décadas, se revirtió la brecha educativa y en la actualidad las mujeres tienen una mayor tasa de finalización que los hombres en todos los niveles educativos. Es así como la tasa de matrícula universitaria de las mujeres aumentó del 0,22 % en 1951 al 13,5 % en 1995 y al 45 % en 2024; en comparación, para este último año, la tasa de matrícula de los hombres fue del 35 %. En cuanto al ámbito político, durante el siglo XX, las mujeres también lograron importantes avances como el derecho al voto en 1954 y el derecho a ser elegidas para cargos públicos (Iregui-Bohórquez et al.).

A pesar de estos logros y de la existencia de un marco legal que busca promover la igualdad de género, como el Artículo 13 de la Constitución Política de Colombia de 1991, la Ley 1413 de 2010, o Ley de Economía del Cuidado, y el CONPES 4143, aprobado el 14 de febrero de 2025, que oficializa la Política Nacional de Cuidado en Colombia, entre otros5, persisten importantes desigualdades en el país, especialmente en el mercado laboral, el desempeño académico y la esfera política. Como se observa en el Gráfico 1, aunque la brecha en la participación laboral se redujo considerablemente entre 1951 y 2024, en este último año aún existe una disparidad significativa en contra de las mujeres, aproximadamente 18 pp. Además, la brecha salarial, que no puede ser explicada por factores observables, estimada en este artículo, es en promedio cercana al 13 % en 2024. Por su parte, en comparación con los hombres, la mayoría de las mujeres que trabajan de manera informal suelen ubicarse dentro de categorías de informalidad más precaria, con salarios inferiores a la línea de pobreza y desempeñando actividades menos valoradas, principalmente trabajos de cuidado y ocupaciones más vulnerables (Bolívar et al.). Las mujeres también enfrentan restricciones en la parte superior del mercado laboral, los llamados "techos de cristal"6. Las juntas directivas están dominadas por hombres: en 2020 solo el 15 % de los miembros de las juntas directivas en todo el país eran mujeres (Spencer Stuart, 2021). No obstante, según el Centro de Estudios en Gobierno Corporativo (CEGC) del CESA (2025), la presencia de mujeres en las juntas directivas de los 129 emisores de valores en Colombia ha experimentado un incremento, pasando del 15 % en 2018 al 25,6 % en 2025. Esto representa un avance hacia el objetivo de alcanzar, para el año 2030, más del 30 % de representación femenina en las juntas de las empresas que cotizan en bolsa. Sin embargo, solo el 13,2 % de estas compañías cuentan con una mujer como directora ejecutiva.

El estudio de las brechas de género en el mercado laboral ha sido analizado en la literatura económica desde diversos enfoques (Altonji y Blank, 1999; Bertrand, 2011; Blau y Kahn, 2017). Destacan los trabajos seminales sobre capital humano de Becker (1964, 1981) y de Mincer y Polachek (1974), que sostienen que las mujeres invierten menos en educación y experiencia al anticipar interrupciones laborales tras el matrimonio y la maternidad, en parte por la especialización en el cuidado (Becker, 1981) y por normas que, en el siglo pasado, impusieron barreras legales al trabajo femenino después del matrimonio (Committe for the Nobel Prize in Economic Sciences, 2023). Por otra parte, la literatura sobre discriminación (; Arrow, 1972) plantea que las firmas incorporan dichas expectativas en modelos de discriminación estadística, infiriendo la productividad a partir del género. La interacción entre expectativas femeninas y respuestas empresariales puede generar equilibrios múltiples: ante la previsión de bajos salarios y menor participación, las mujeres adquirirían poco capital humano y las empresas ofrecerían salarios bajos, perpetuando un ciclo de expectativas mutuas (Correll et al.). También se ha documentado una relación inversa entre número de hijos y participación laboral femenina (Killingsworth y Heckman, 1986).

Para Goldin (2006), la persistencia de las brechas responde a la especialización en el hogar y al mayor tiempo de cuidado que asumen las mujeres, reforzados por normas y estereotipos de género. Ello se traduce en una desventaja laboral para las madres, incluso entre profesionales altamente calificadas, con la apertura de una brecha salarial tras el primer hijo. Dentro de la literatura sobre el impacto laboral de la maternidad se destacan los estudios de Angelov et al., Kleven et al., 2019b, 2020), y Kleven (2024)7. Por otro lado, aunque las brechas en cobertura educativa se han venido cerrando y las mujeres presentan mayores tasas de matrícula que los hombres, persisten diferencias en el desempeño en las pruebas de logro académico entre hombres y mujeres, especialmente en matemáticas y ciencias naturales. Al mismo tiempo, el porcentaje de mujeres en carreras relacionadas con ciencia, tecnología, ingeniería y matemáticas (STEM, por sus siglas en inglés), que son mejor remuneradas en el mercado laboral, es considerablemente más bajo que el de los hombres. Por último, como mencionan Iregui-Bohórquez et al., a pesar de los avances en el ámbito político, las mujeres aún se encuentran subrepresentadas en los órganos legislativos y en la administración pública. Esto se debe principalmente a la existencia de barreras que impiden cerrar las brechas de género en cargos de poder político, tales como la discriminación, la falta de presupuesto para las candidatas, la exclusión por parte de los principales partidos políticos e, incluso, la renuencia de las propias mujeres a participar.

Otras razones que se mencionan en la literatura incluyen las diferencias entre hombres y mujeres en atributos psicológicos y habilidades no cognitivas, como la aversión al riesgo y las actitudes hacia la competencia y la negociación (Bertrand, 2011; Dossi et al.; Exley y Kessler, 2022; Stoevenbelt et al.; Recalde y Vesterlund, 2023; Galasso y Profeta, 2024). Por otro lado, aunque el capital humano desempeñó un papel significativo en la convergencia histórica de las brechas de participación laboral, explica poco la brecha actual (Blau y Kahn, 2017). No obstante, el desempeño académico podría ser un factor relevante en la explicación de las actuales brechas.

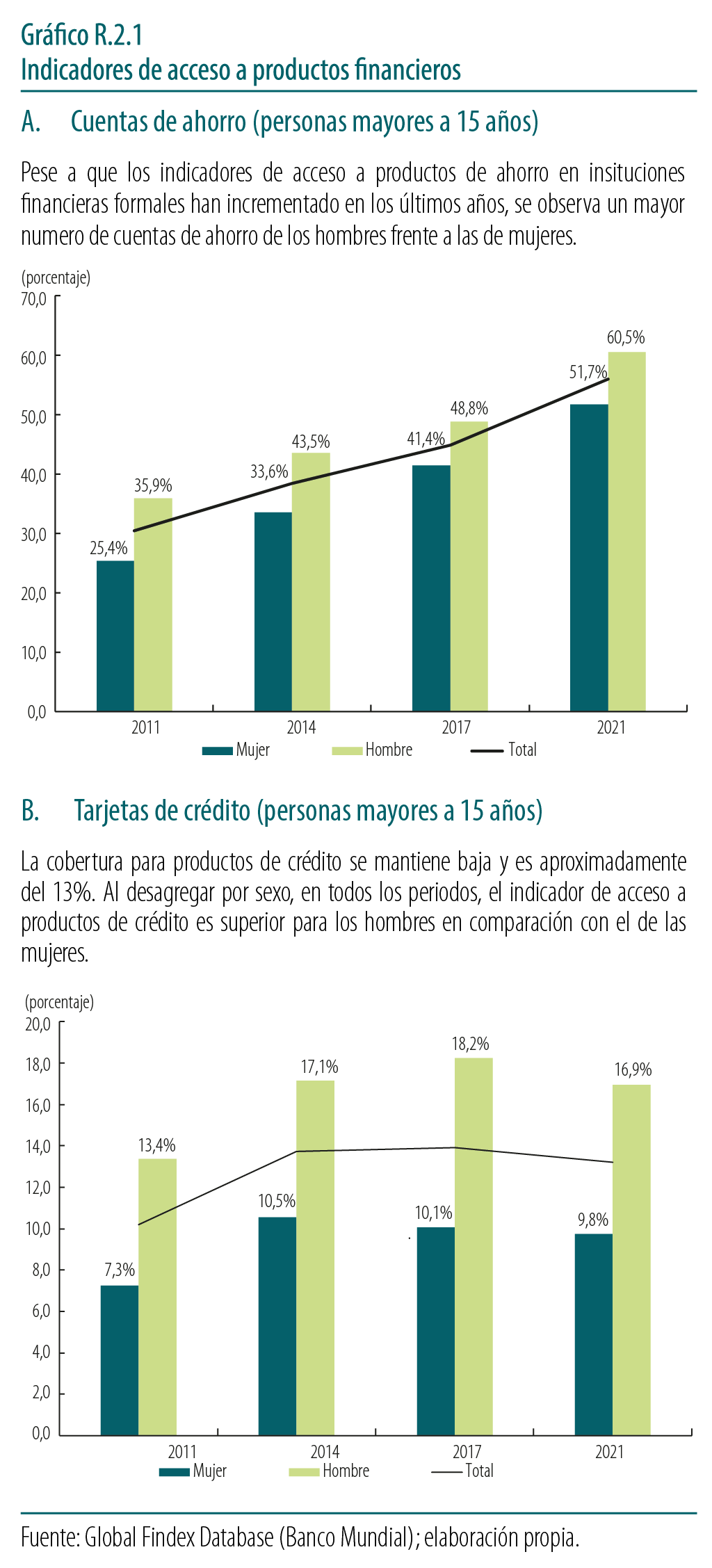

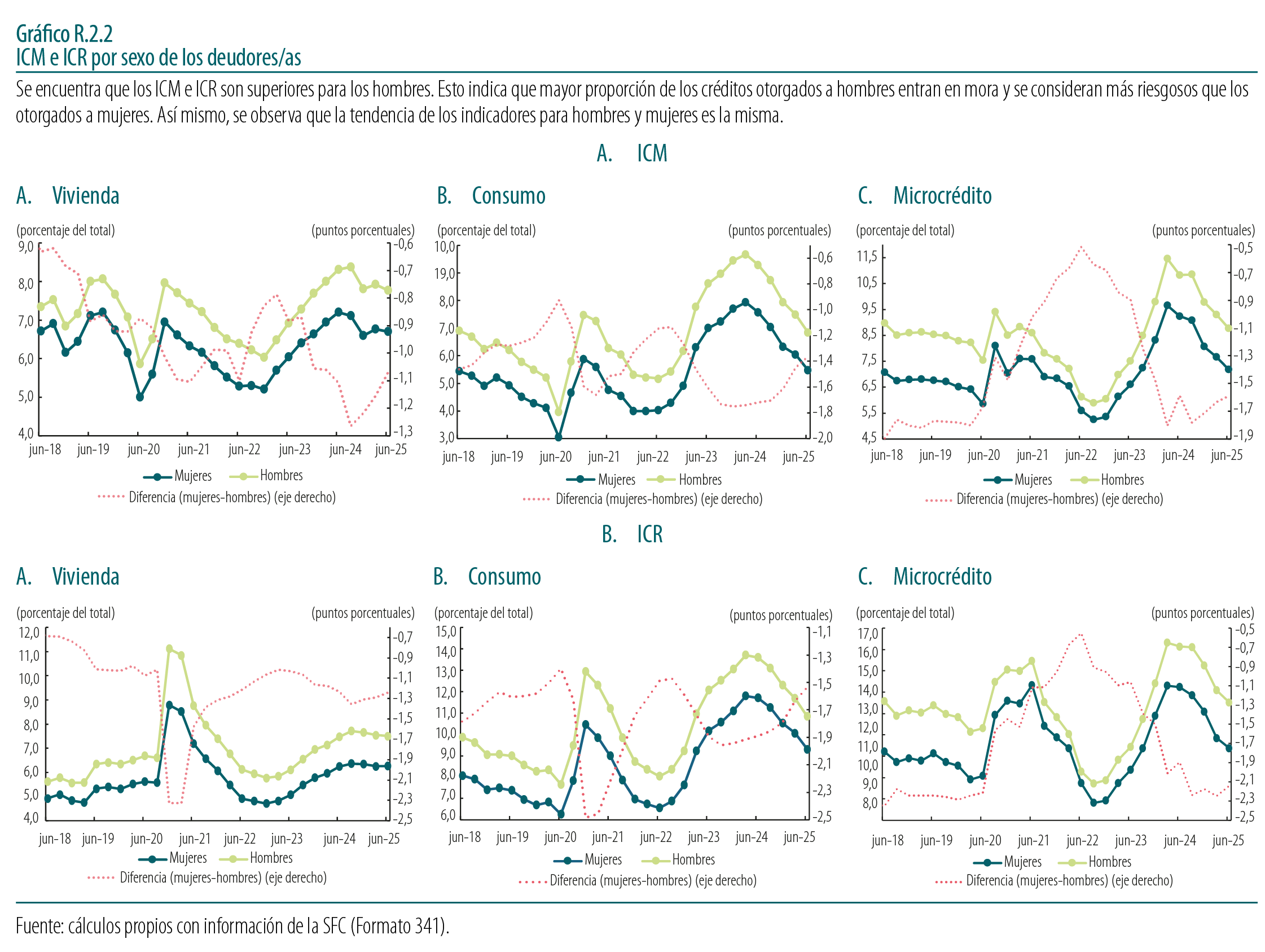

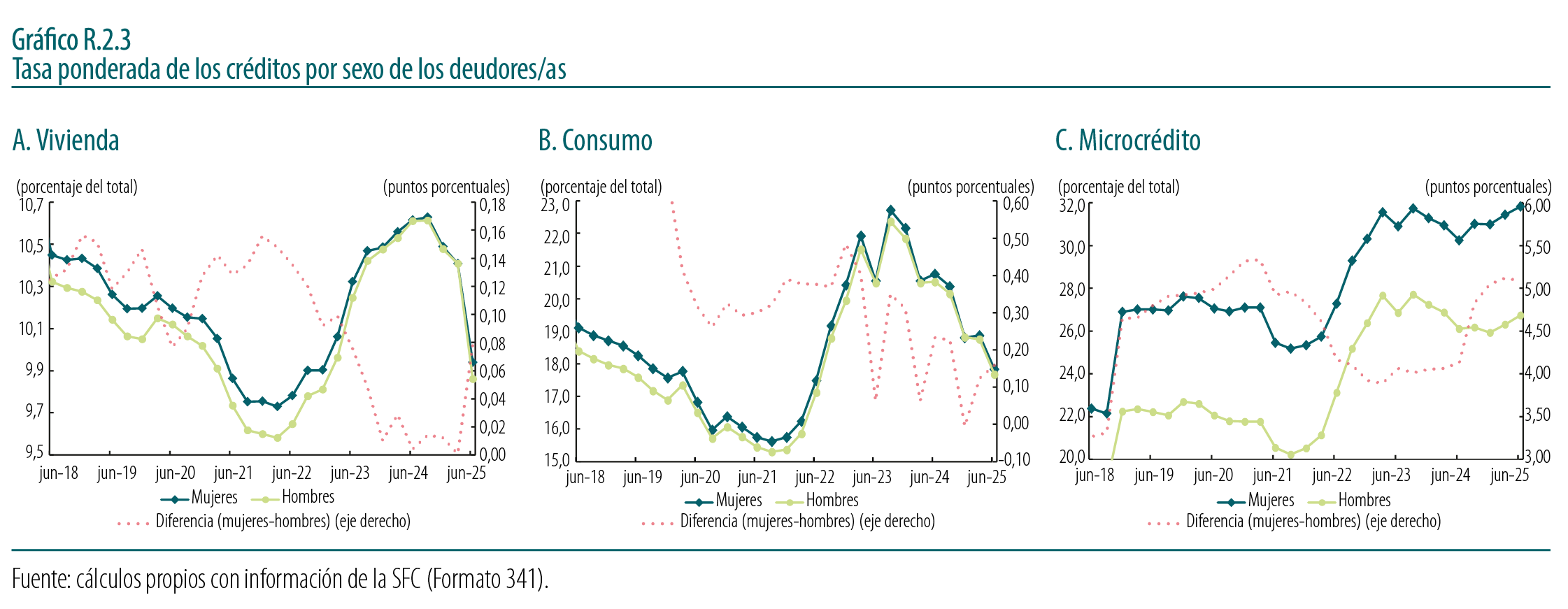

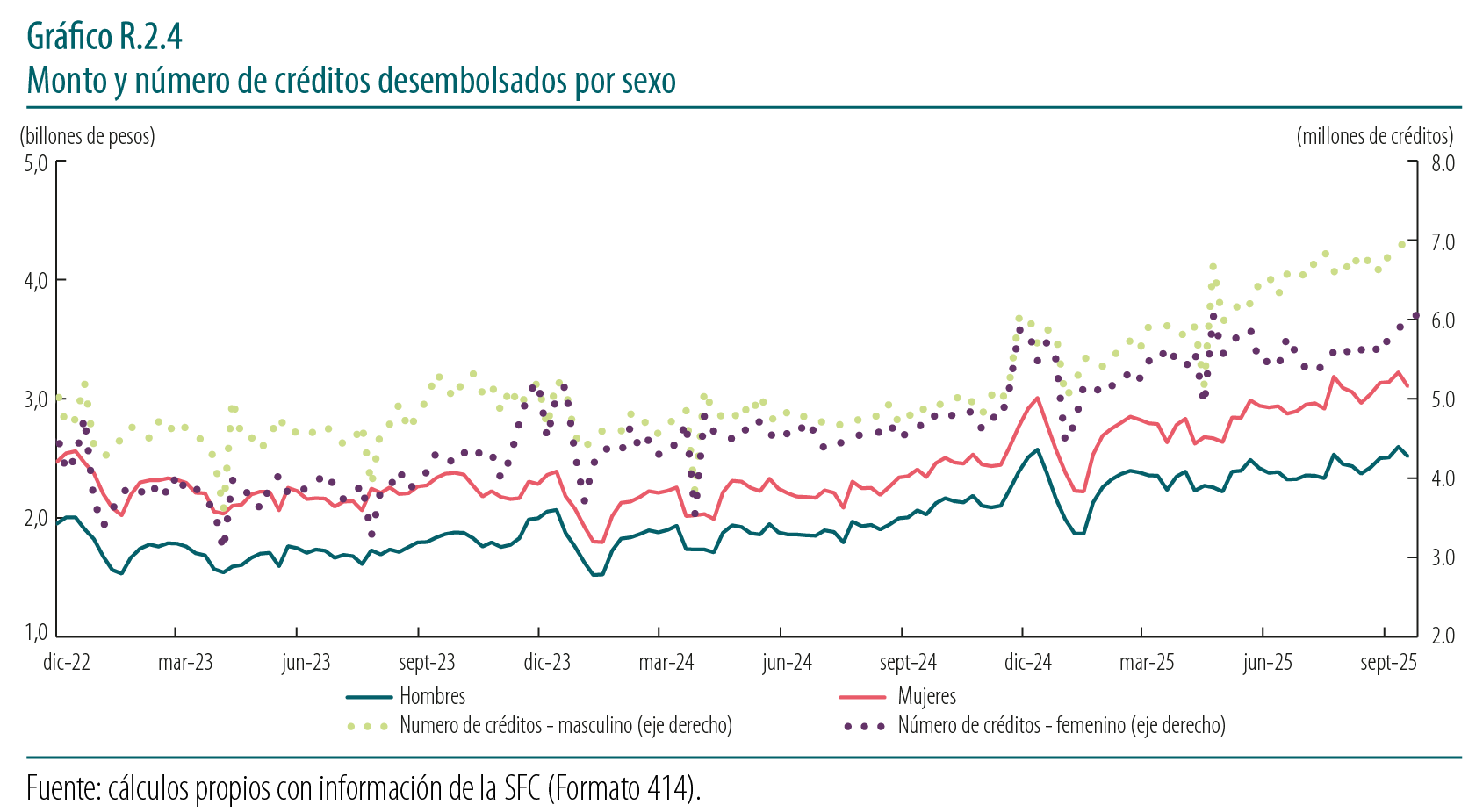

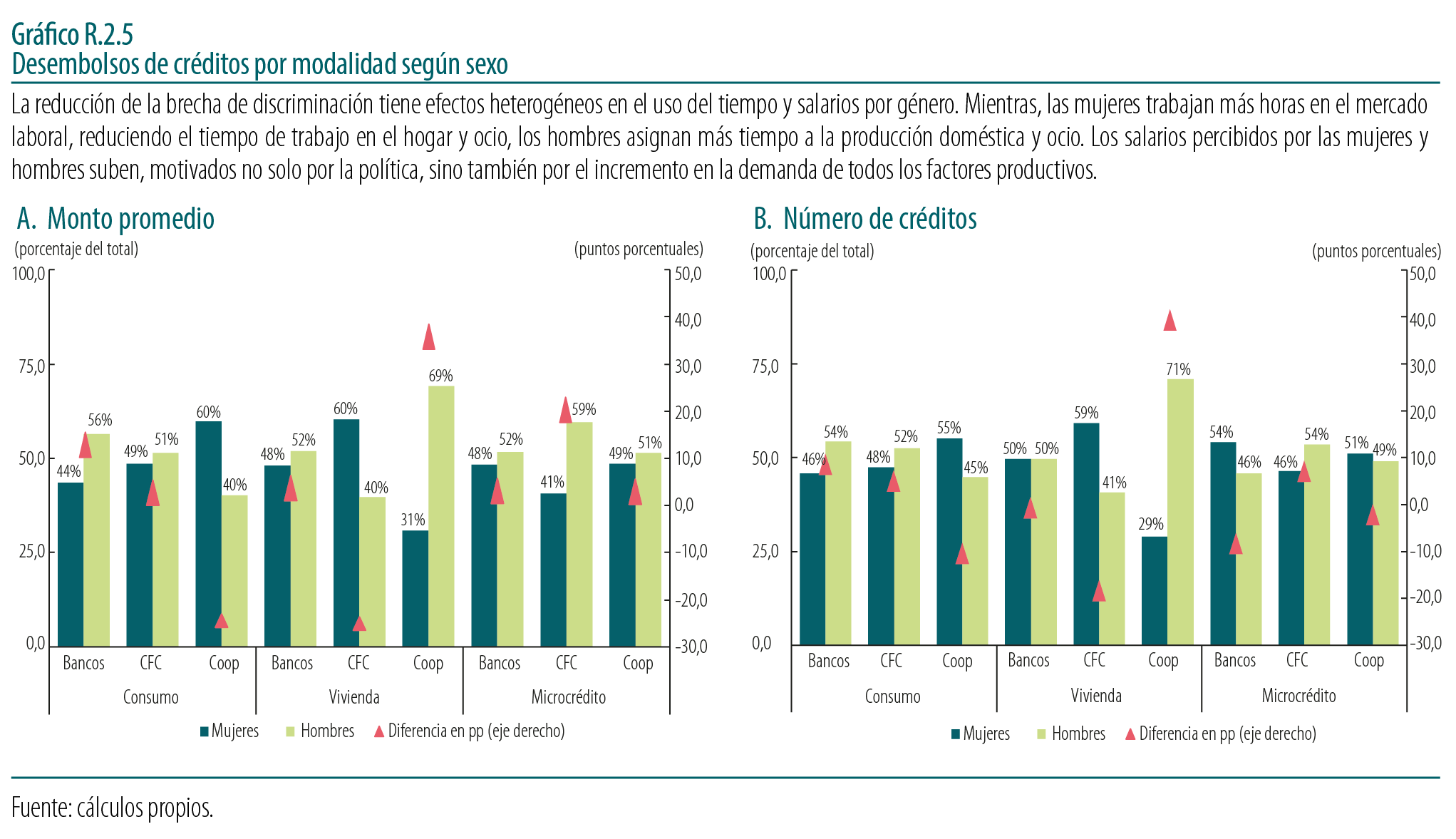

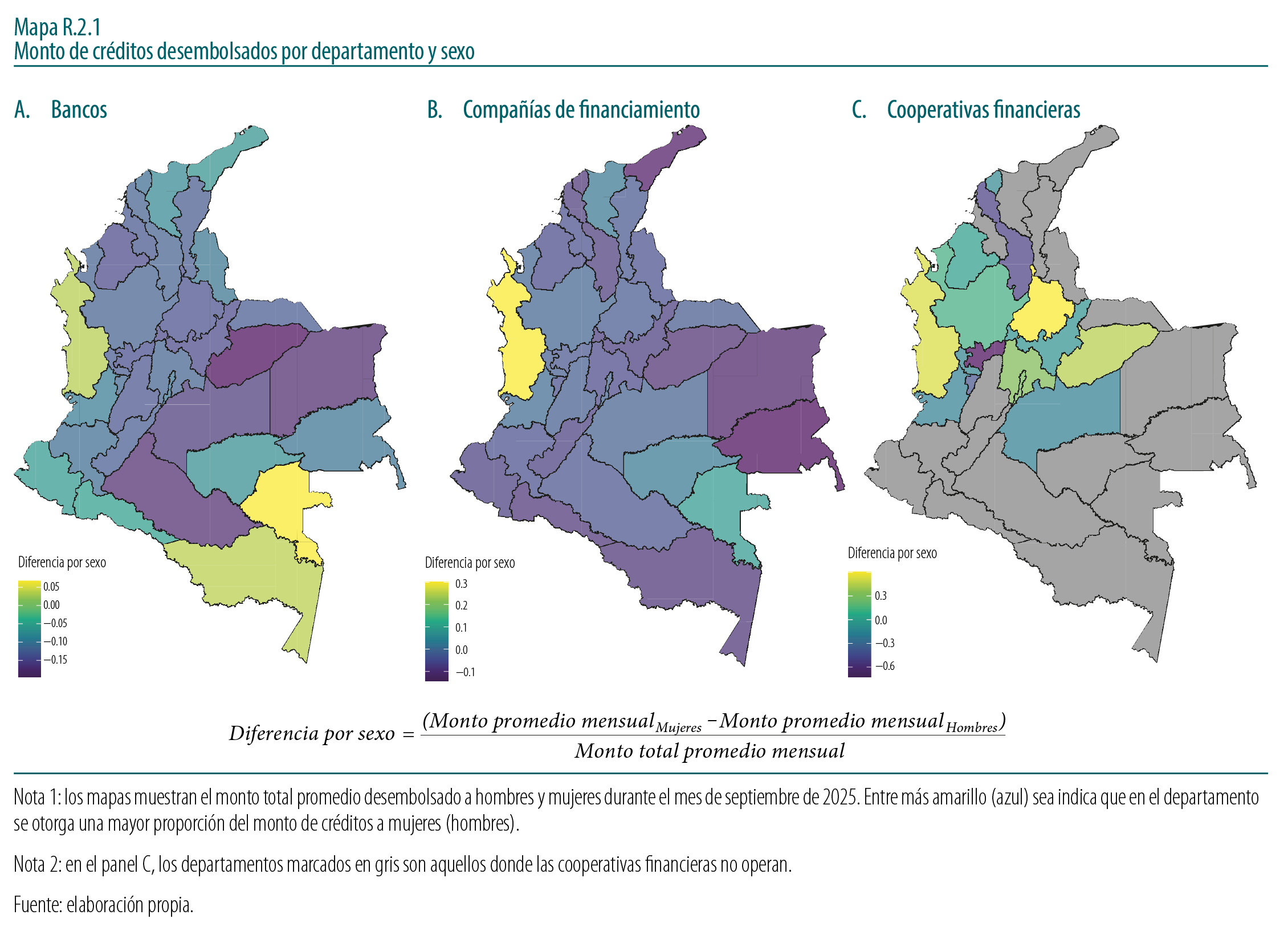

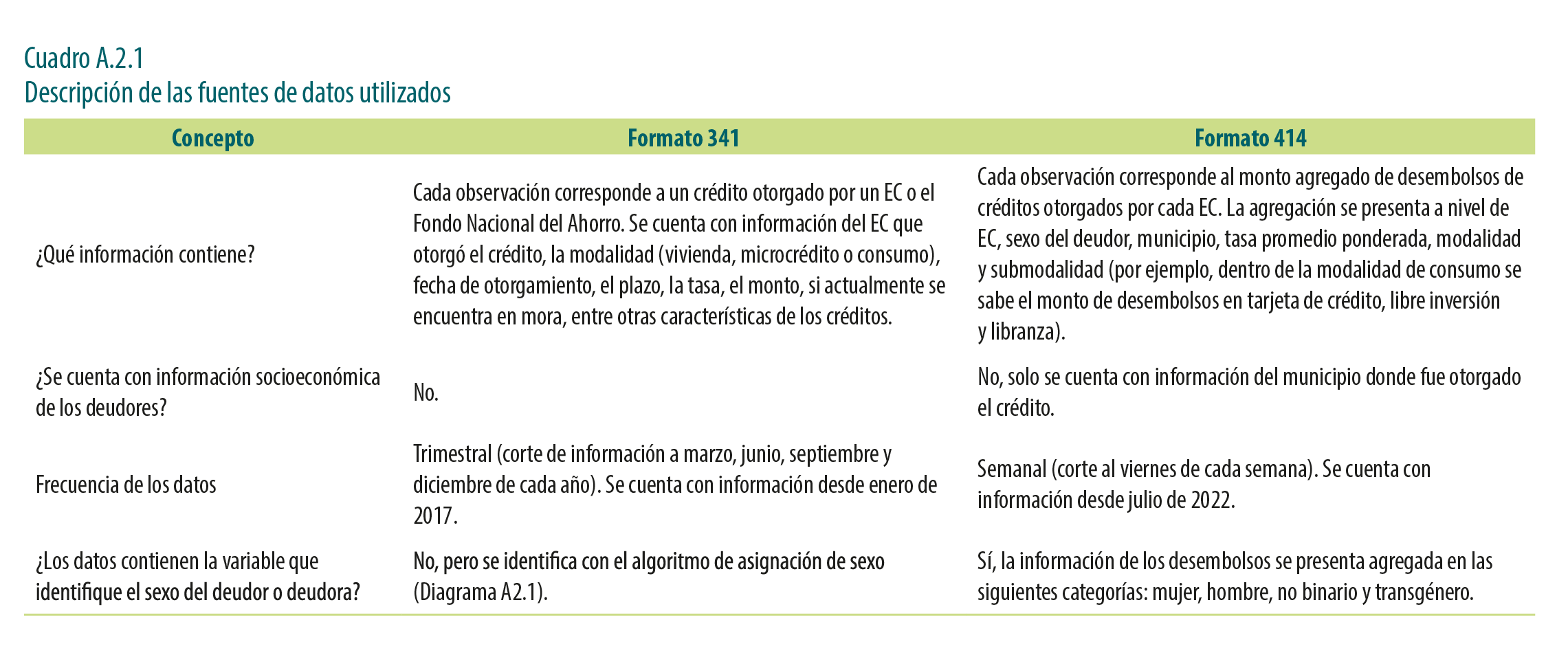

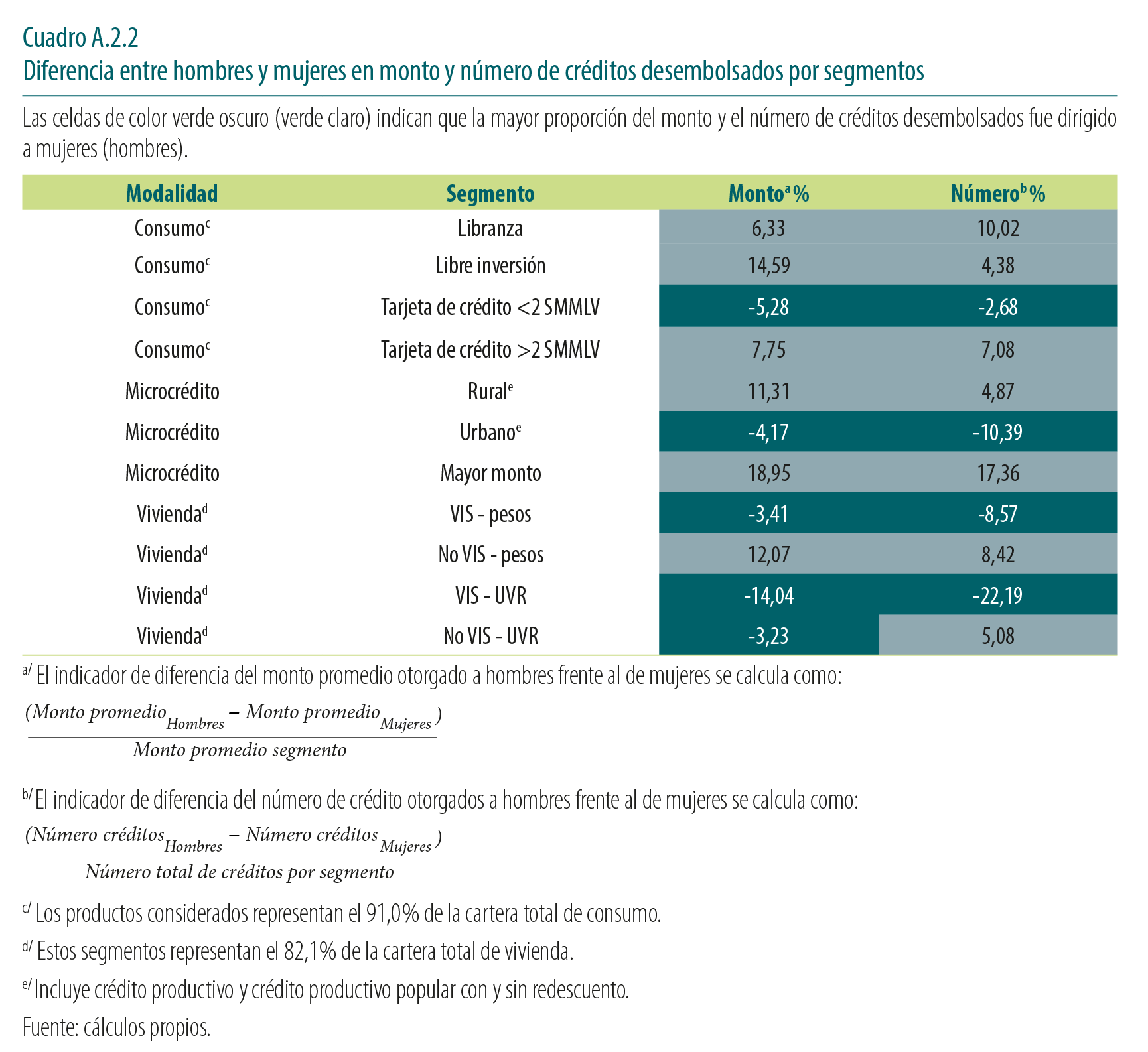

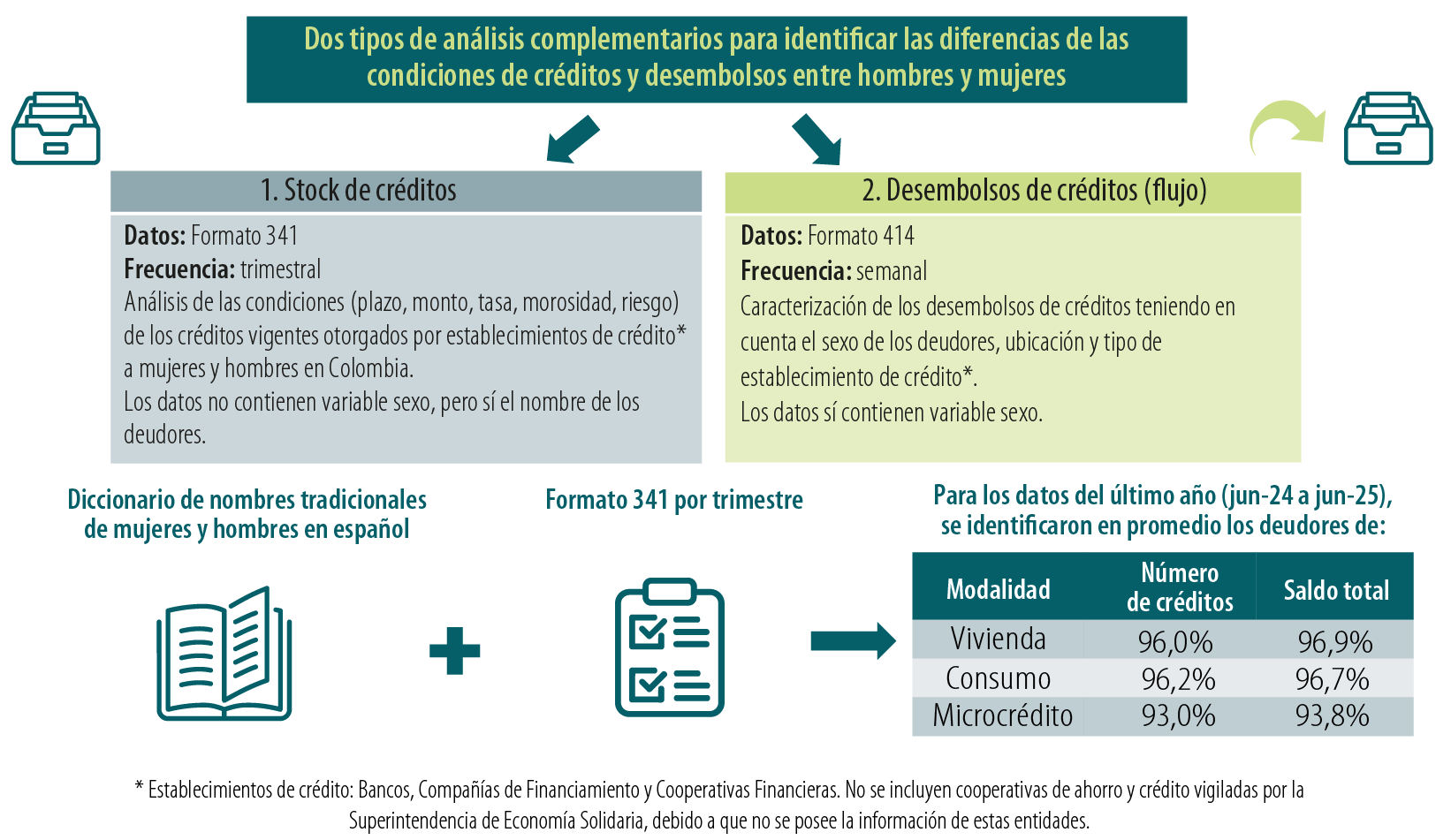

El presente artículo está compuesto por cuatro secciones. La primera presenta las tendencias demográficas, las brechas de género en educación, la desigualdad de oportunidades y la pobreza de las mujeres en Colombia. En particular, el análisis de la evolución de algunos indicadores demográficos por sexo durante los últimos cincuenta años ayuda a identificar y comprender las desigualdades de género en áreas como la educación y el mercado laboral. Al cuantificar las brechas de género en la cobertura educativa y en los resultados de las pruebas de logros académicos, se encuentra que las mujeres siguen rezagadas en el desempeño académico, lo cual no se explica completamente por factores socioeconómicos de las estudiantes y sus familias, sino que también influyen variables que no son observadas. Además, se examina cómo las oportunidades heredadas8 afectan de manera diferenciada a hombres y mujeres y cómo esto contribuye a una mayor pobreza entre las mujeres. Esta sección se complementa con dos recuadros. El primero analiza las disparidades de género en el acceso a las tecnologías de la información y la comunicación, así como en las habilidades relacionadas con su uso y apropiación. Se encuentra que las brechas de género en la apropiación digital desfavorecen a las mujeres, especialmente en su acceso al sistema financiero. El segundo recuadro caracteriza el mercado de crédito, utilizando indicadores basados en el sexo de los deudores. Los resultados muestran que, en promedio, los hombres poseen un mayor número de créditos activos y un saldo más alto en todas las carteras. Además, el monto desembolsado a los hombres supera al otorgado a las mujeres.

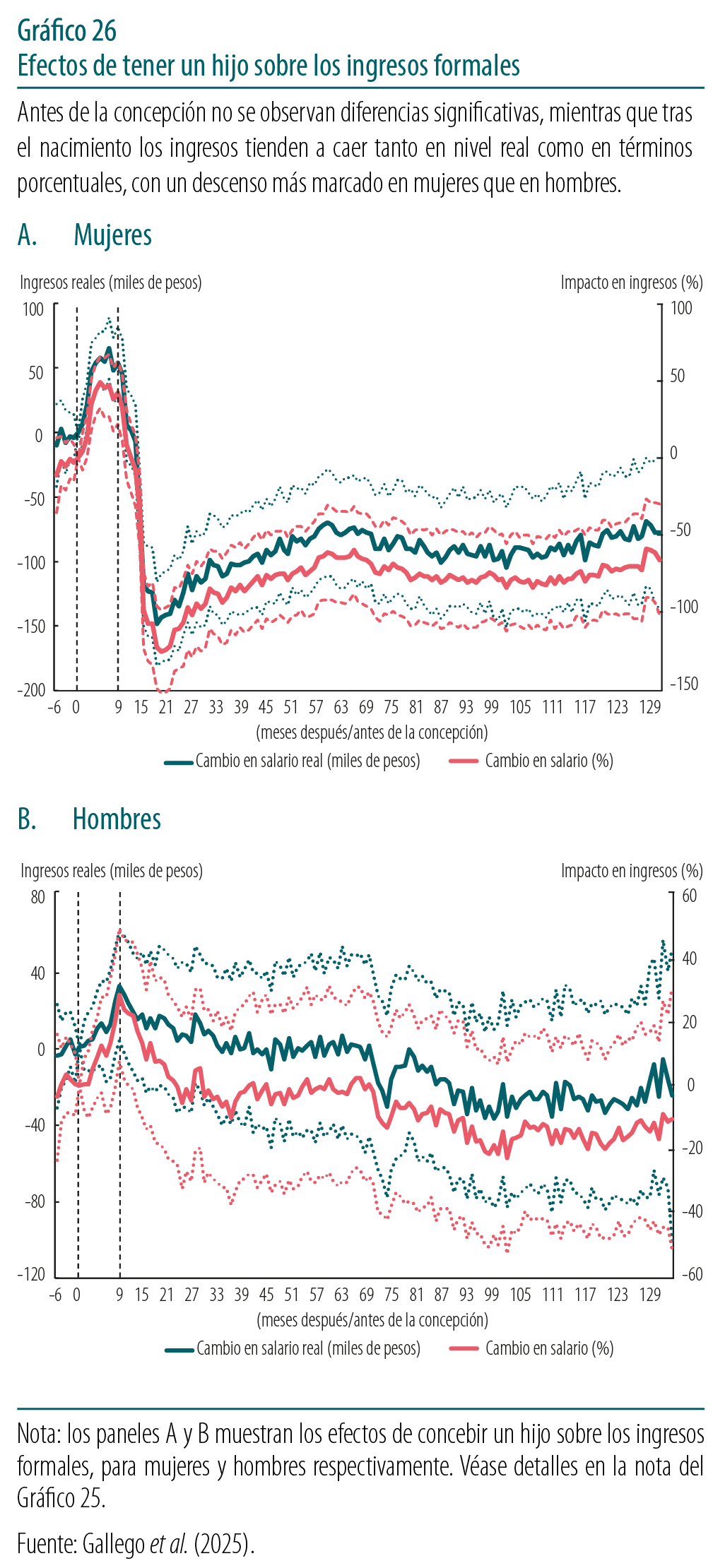

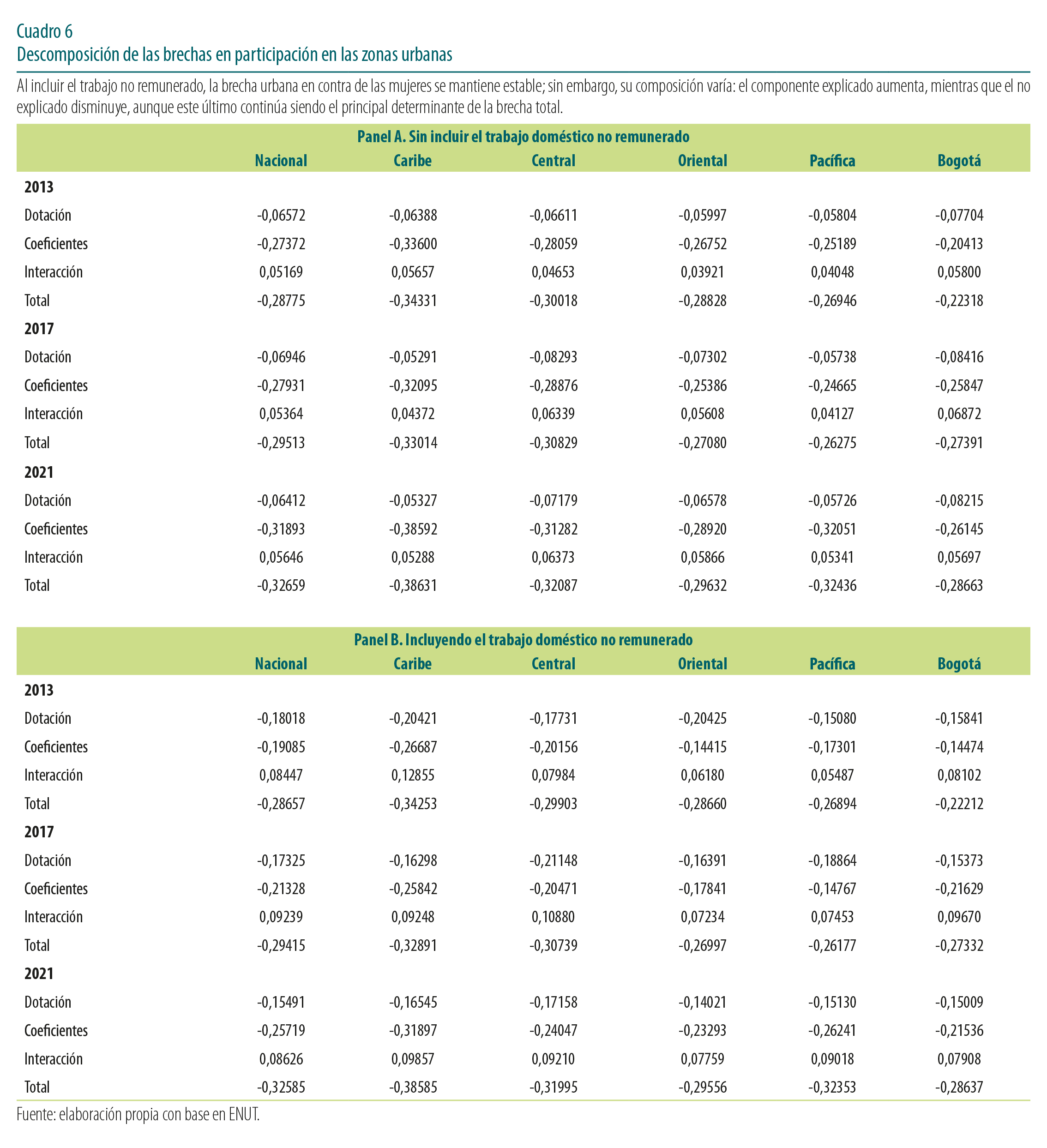

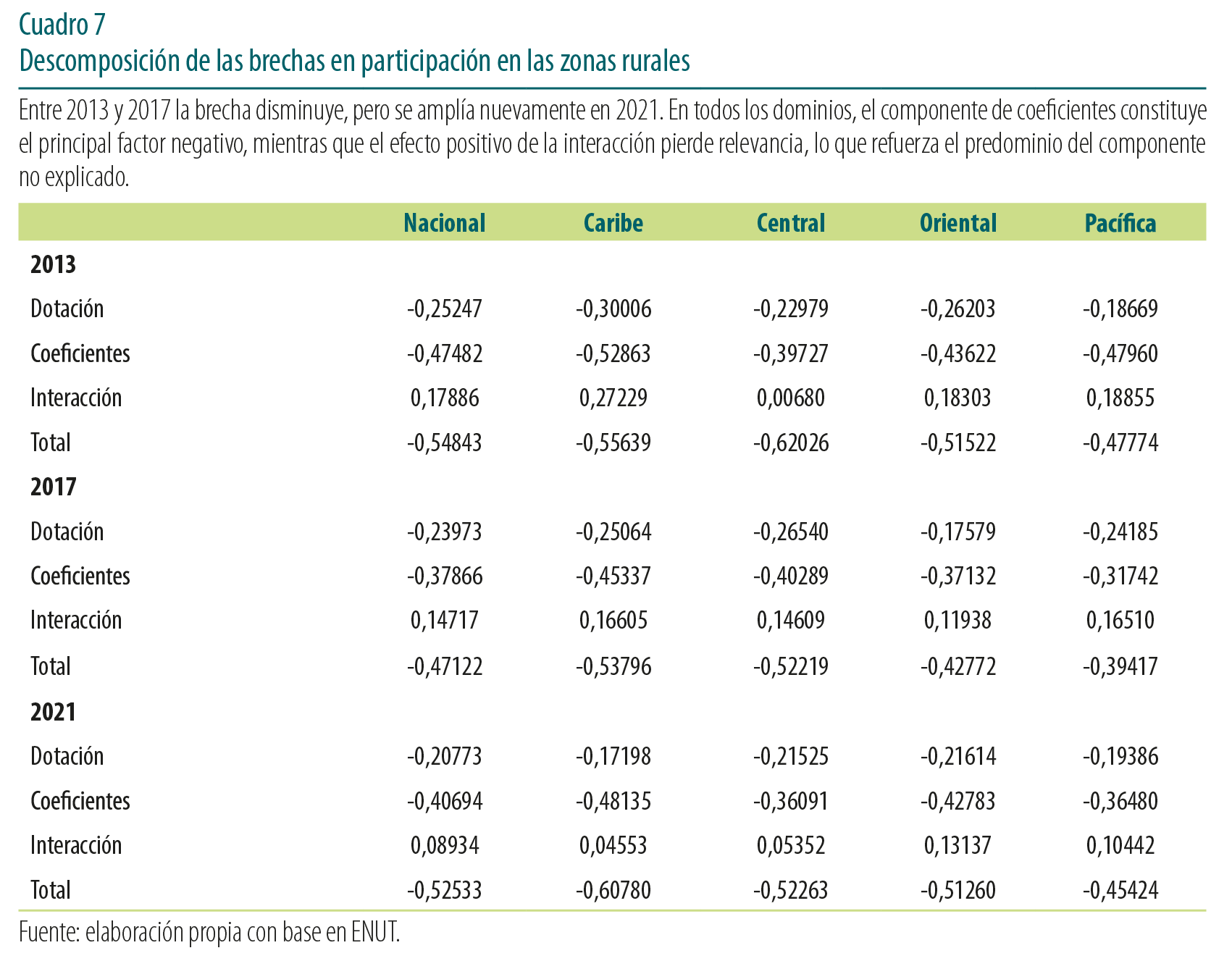

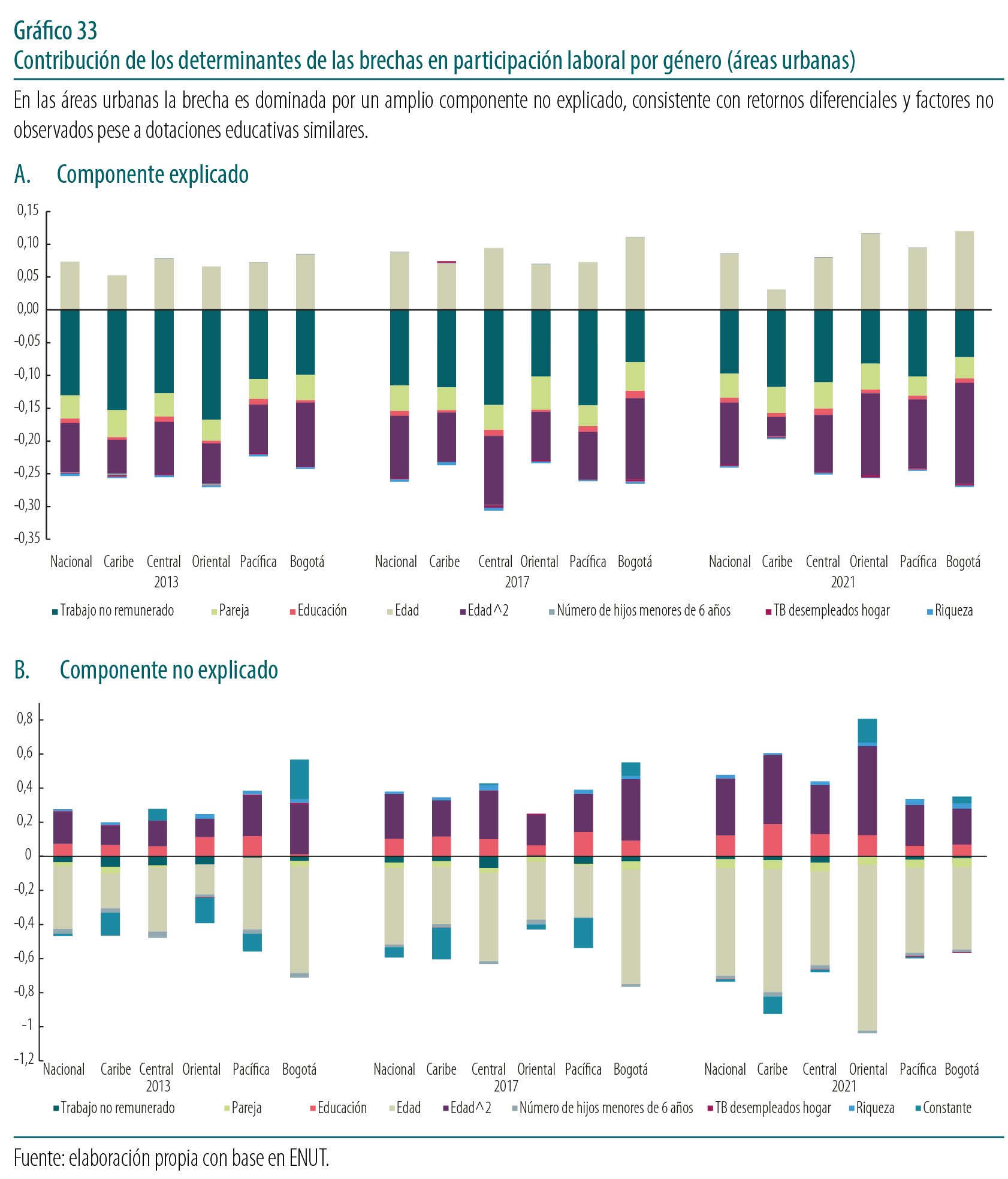

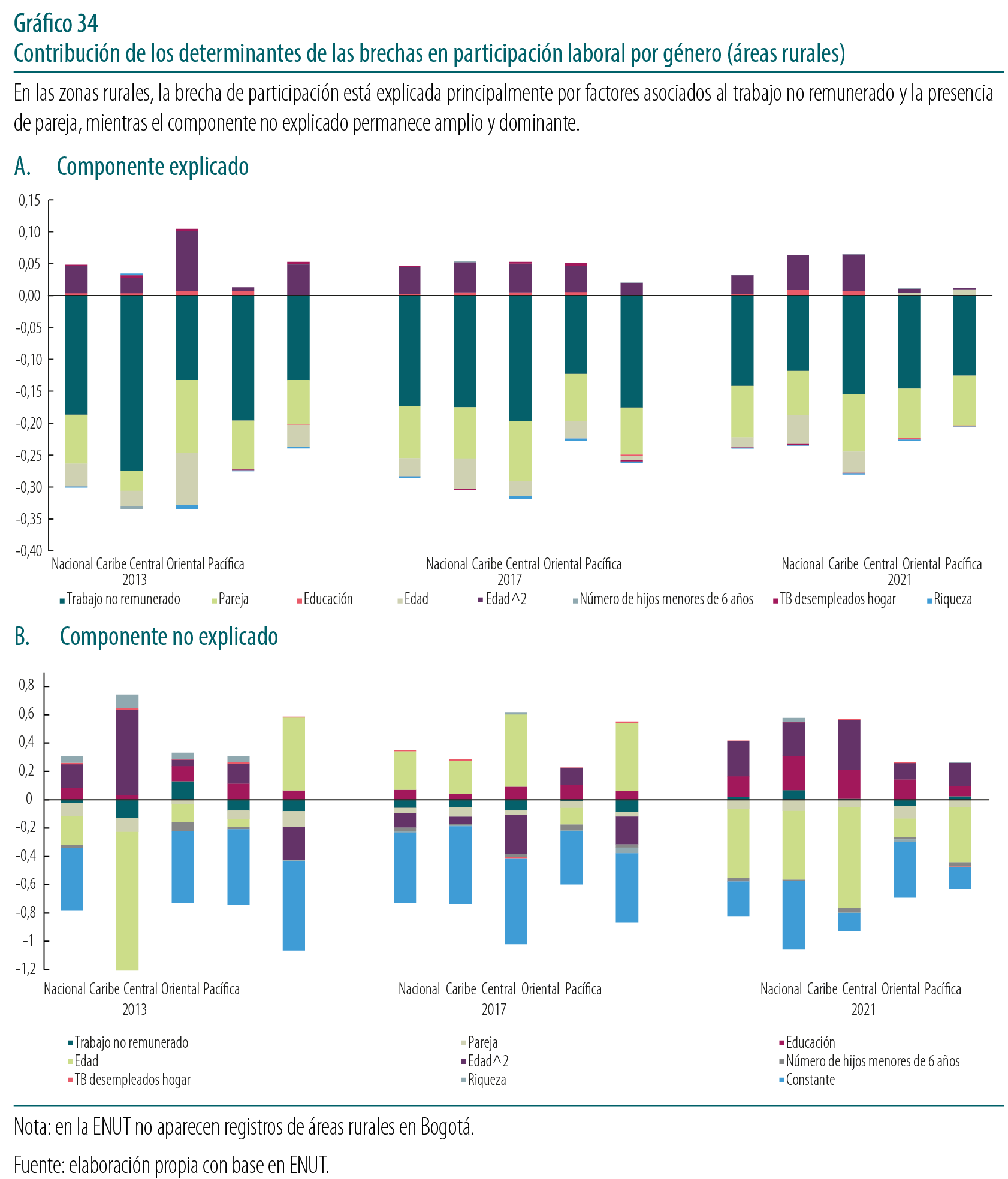

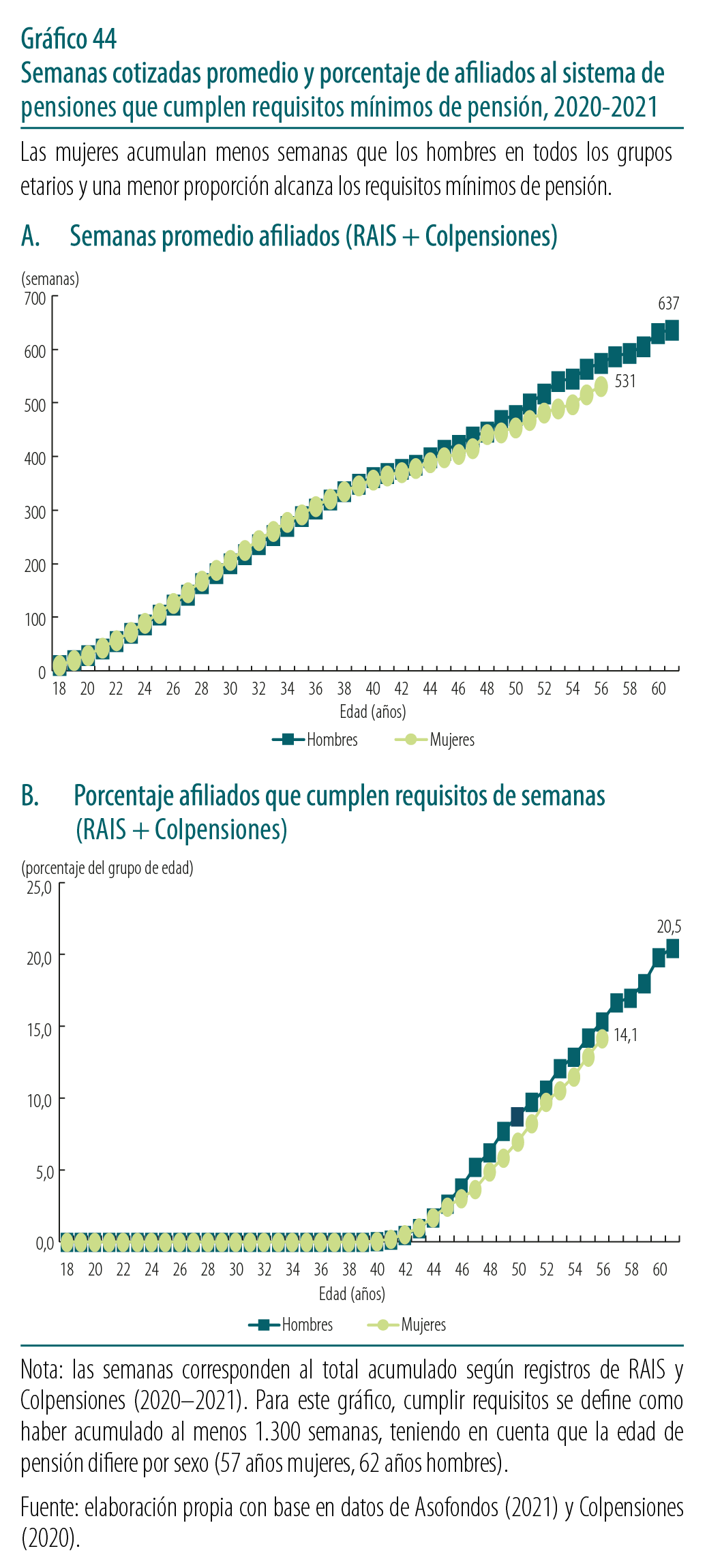

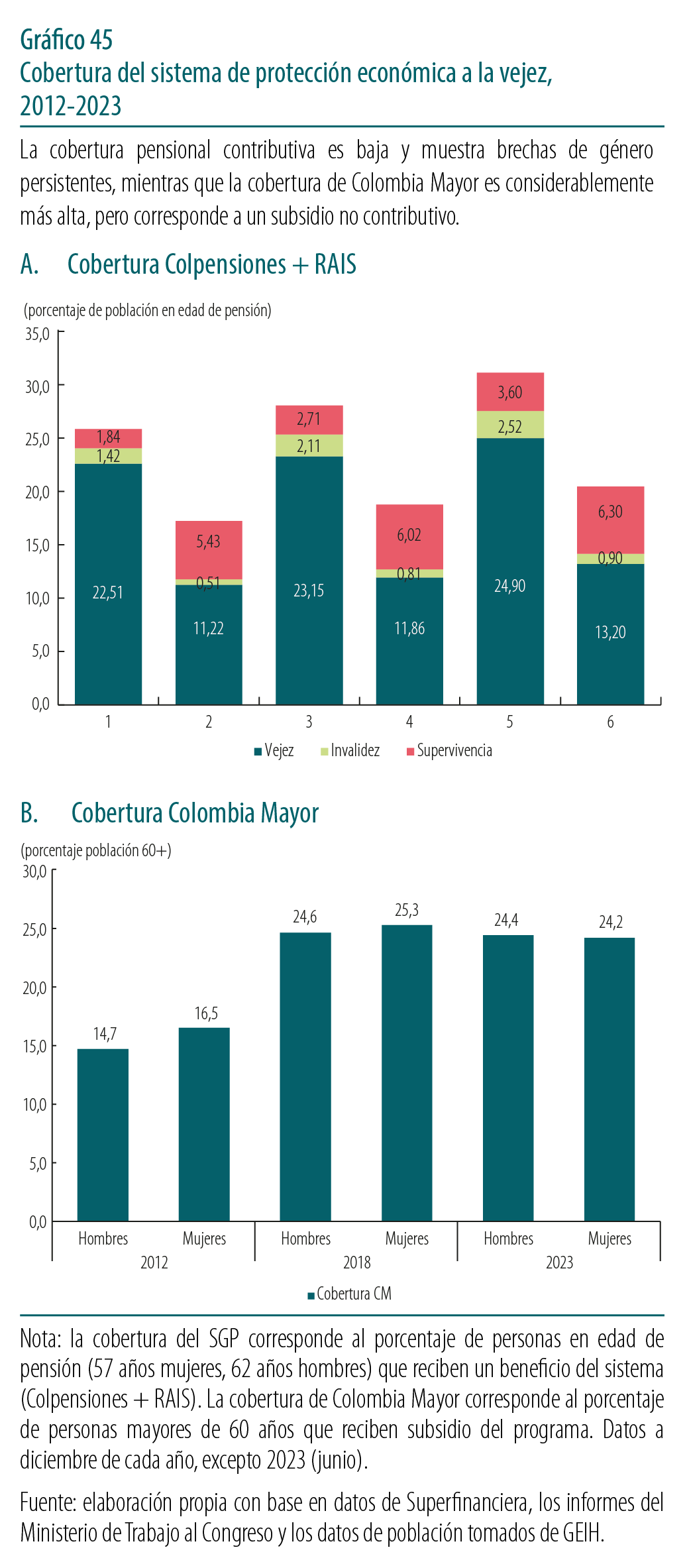

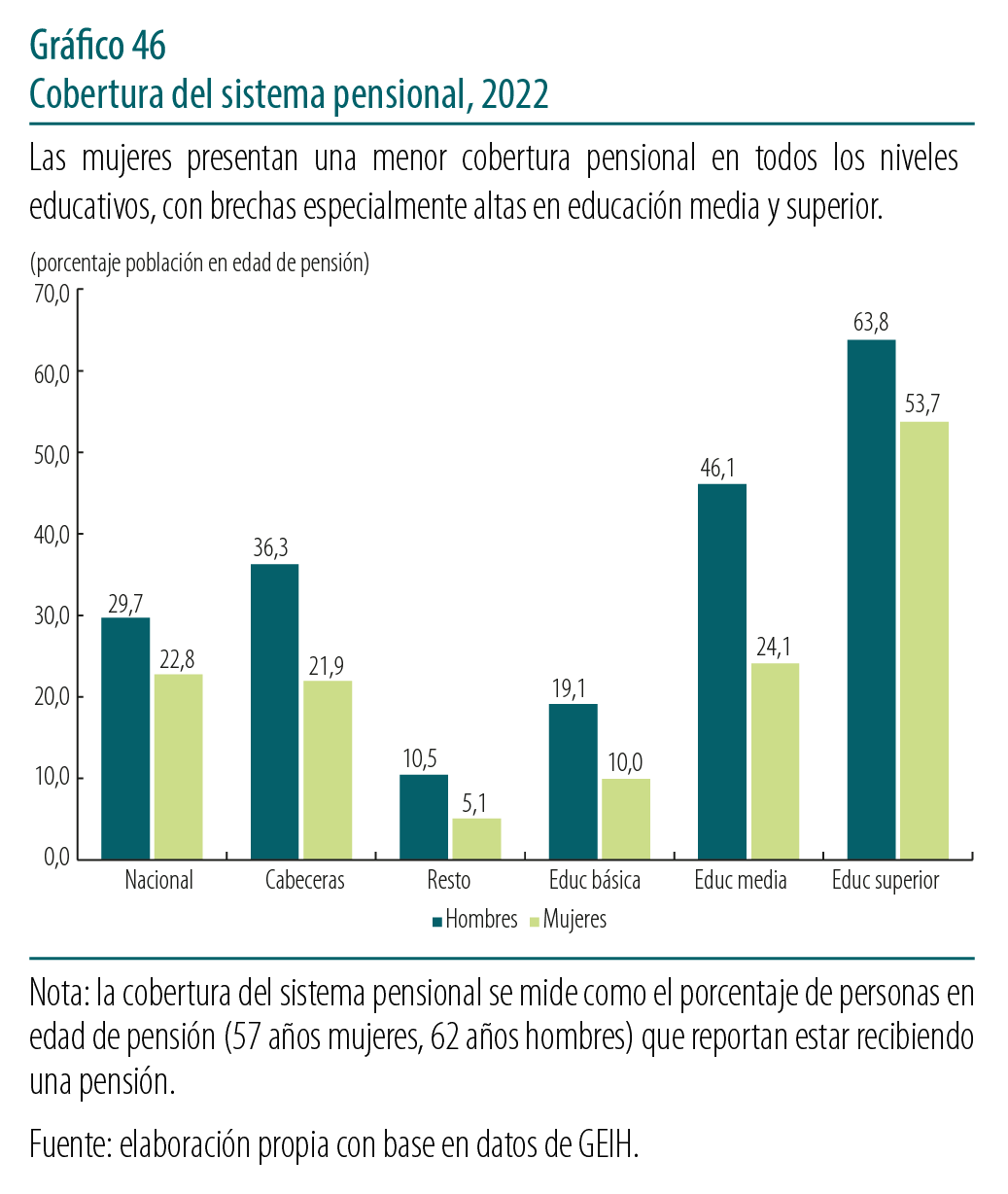

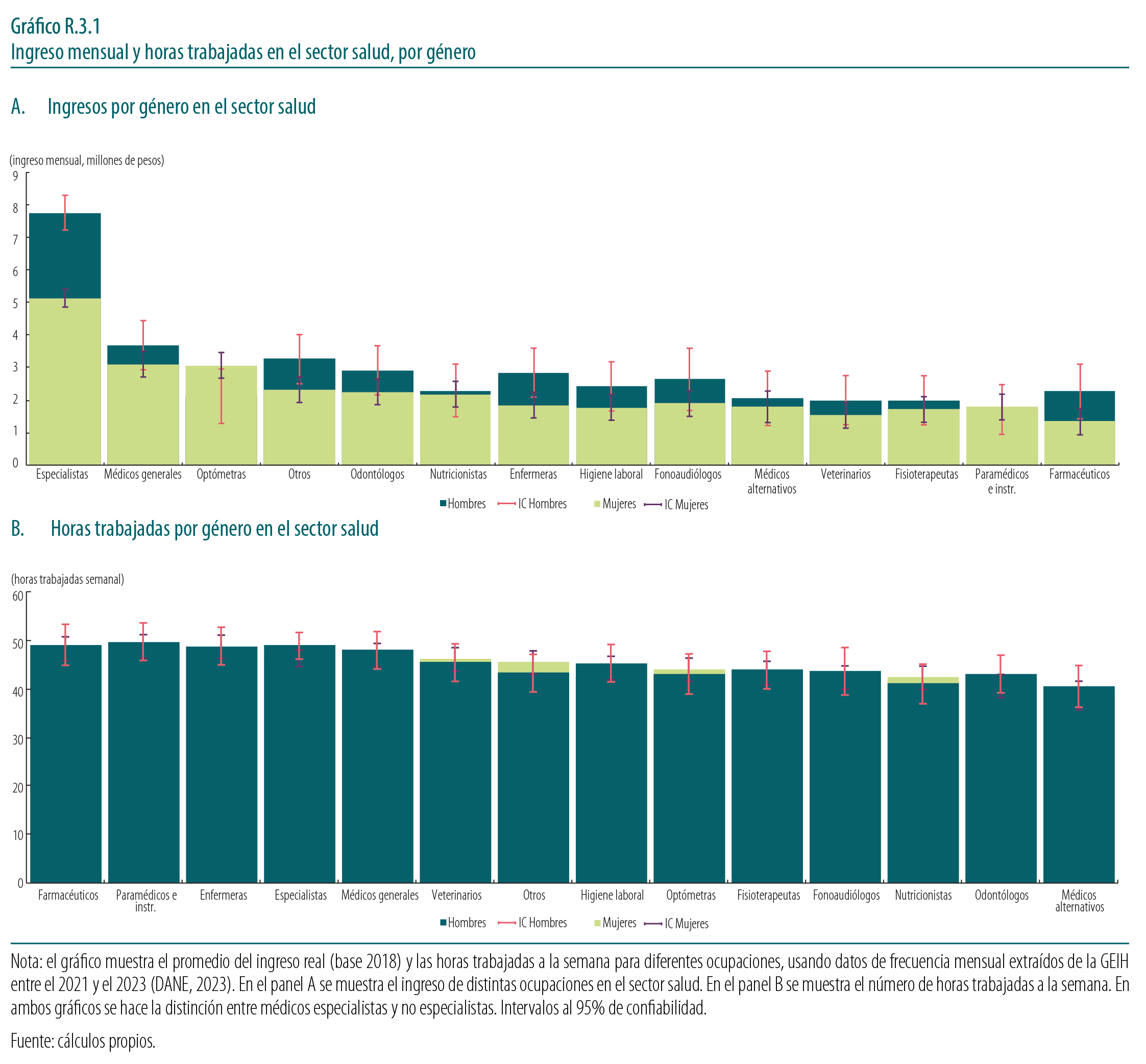

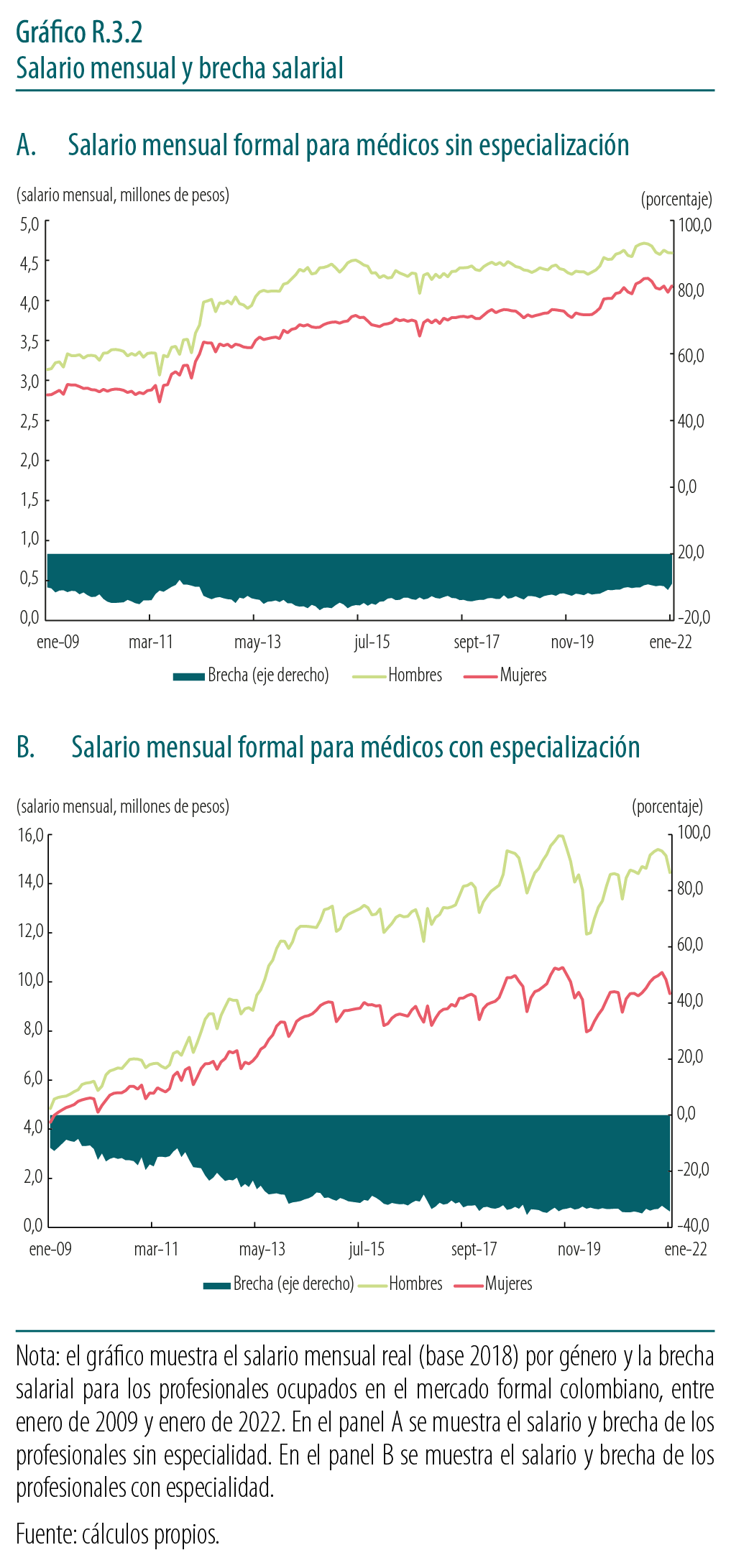

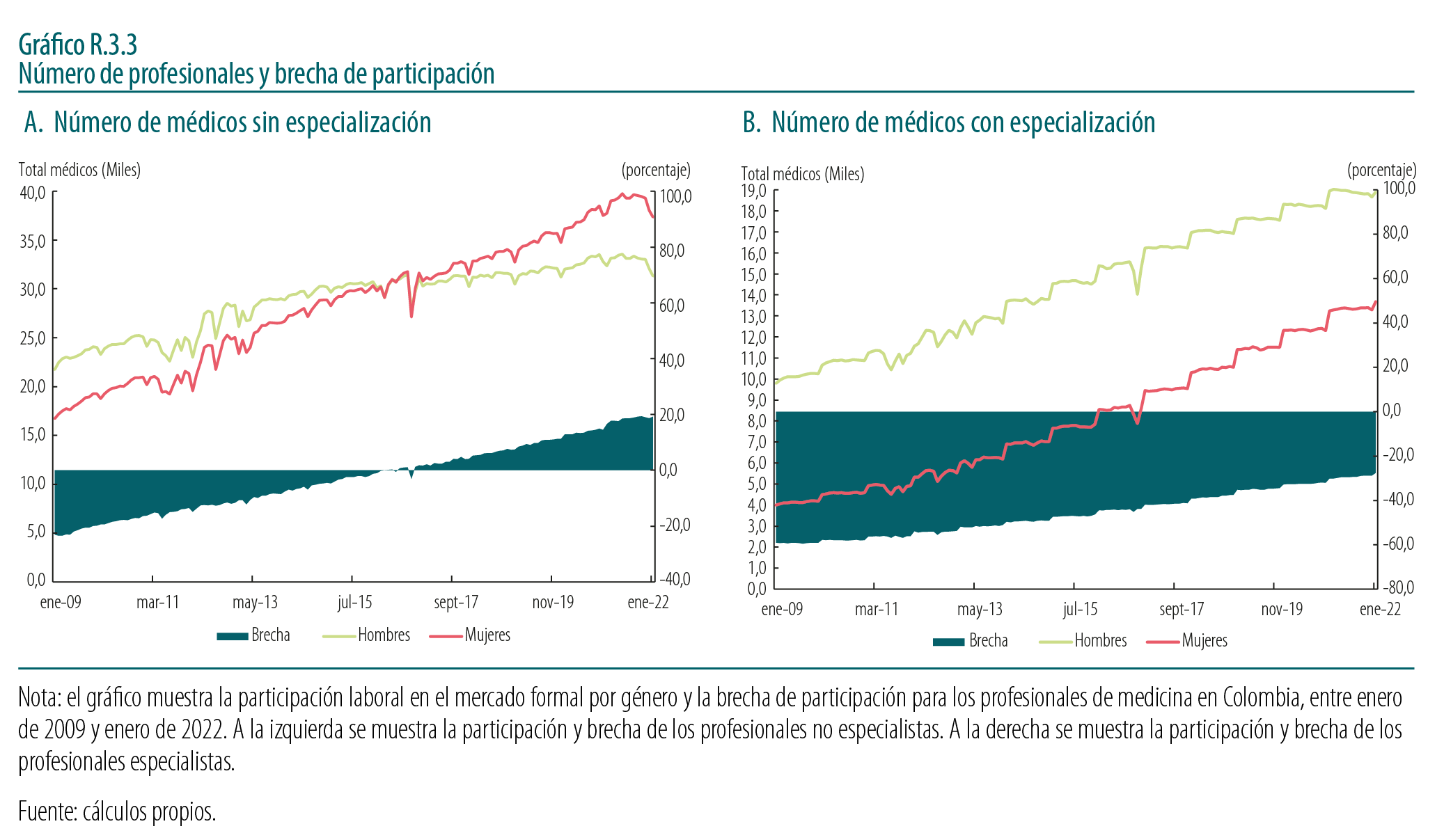

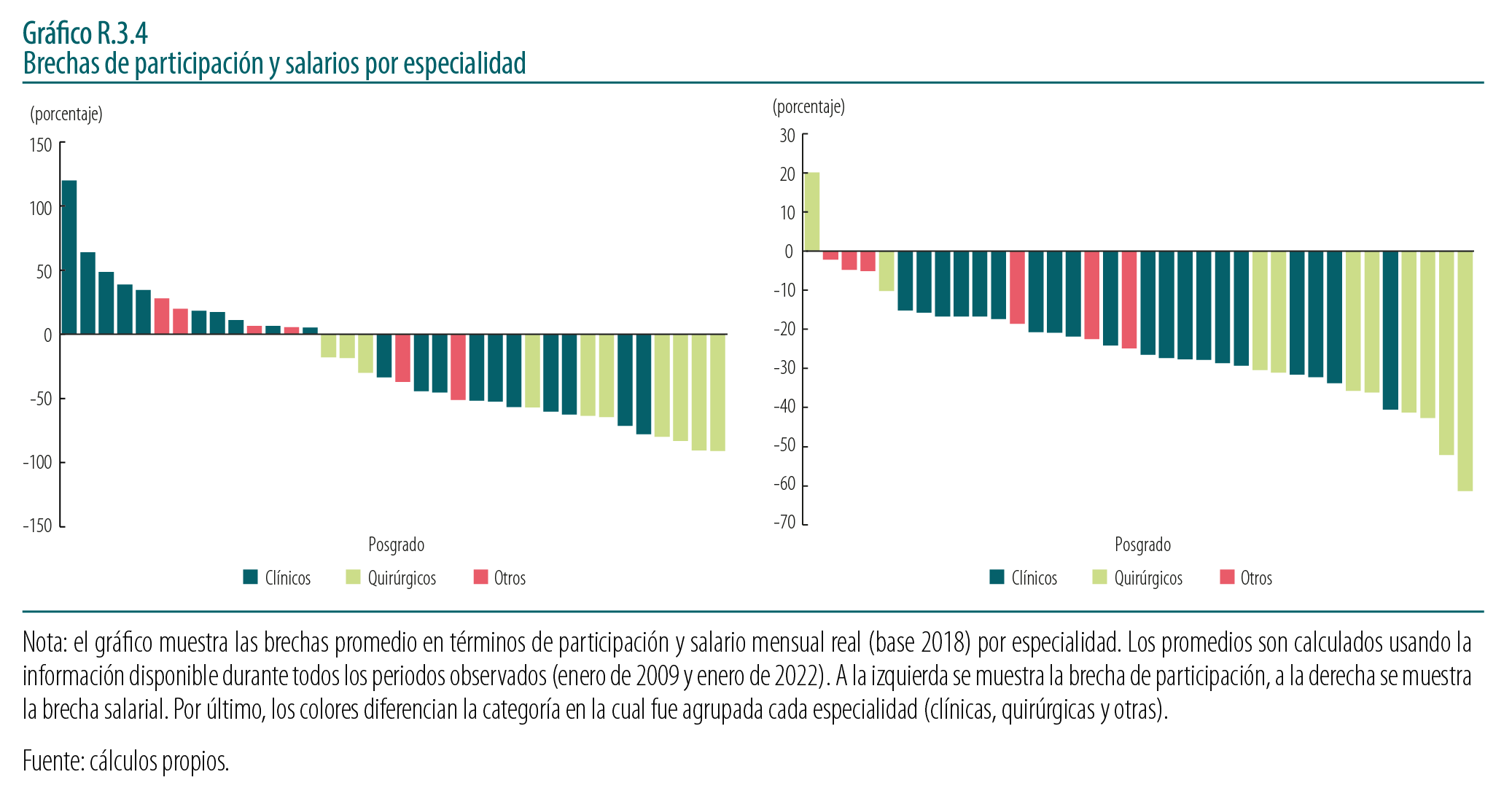

En la segunda sección se analizan las brechas de género en el mercado laboral en Colombia y está organizada en cinco subsecciones dedicadas a explorar algunas causas y consecuencias de estas desigualdades. La primera examina los cambios generacionales en el uso del tiempo y los roles de género como una de las principales fuentes de la brecha de género, al ser las mujeres las que dedican un mayor tiempo en labores de cuidado no remunerado. En la segunda, se estima el efecto de tener un hijo sobre algunos resultados del mercado laboral formal, como el empleo y los ingresos. En particular, las mujeres experimentan una reducción en sus tasas de formalidad y una caída en sus ingresos al tener un hijo, lo que constituye, como se mencionó, una de las causas más relevantes de la brecha de género. Las subsecciones siguientes se centran en la brecha de participación laboral y en las disparidades salariales entre géneros, tanto en ciudades como en regiones, además de la brecha de género en las pensiones que persiste tanto en términos de acceso como de beneficios. Esta sección incluye un recuadro que analiza un tipo específico de techo de cristal: el limitado acceso de las mujeres a posgrados en el sector salud, lo que dificulta su acceso a altos cargos en dicho sector.

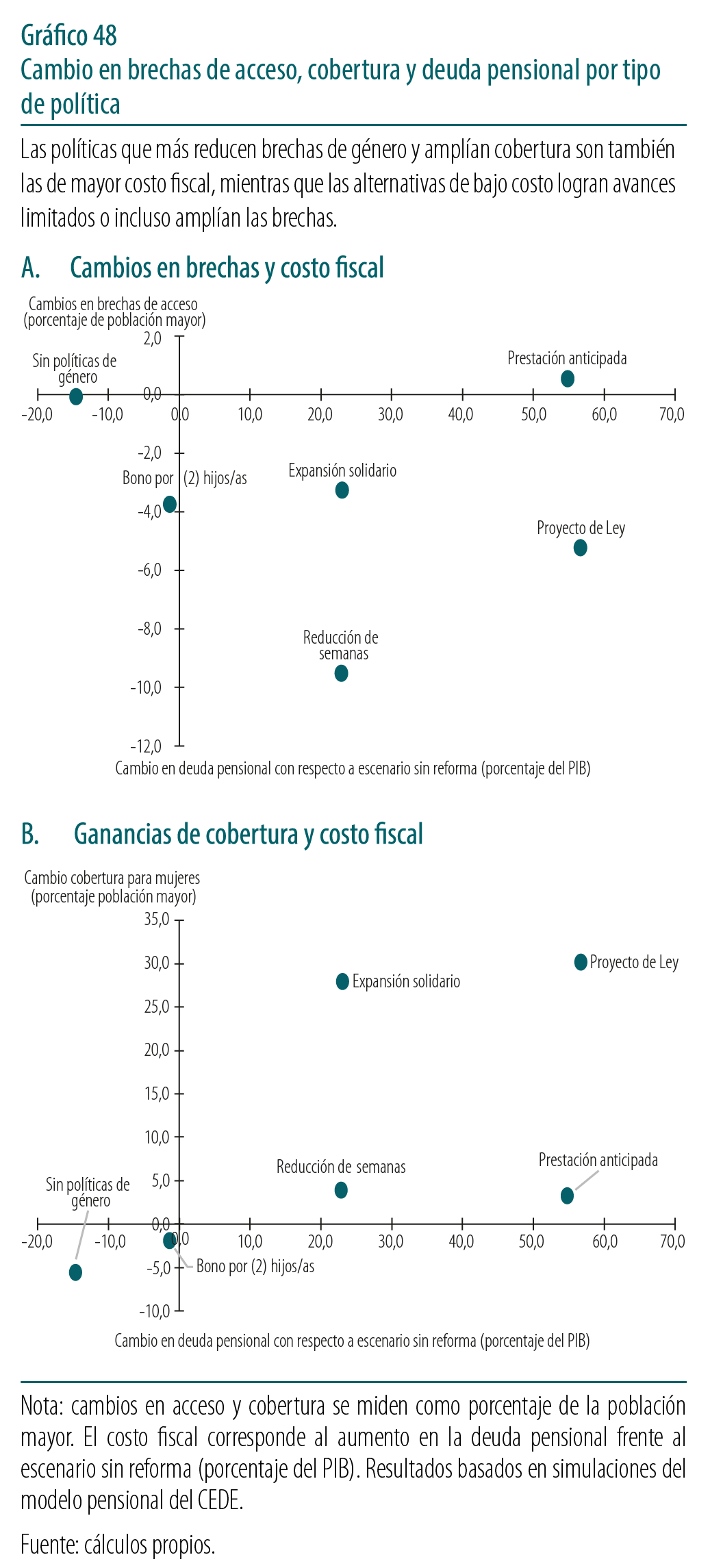

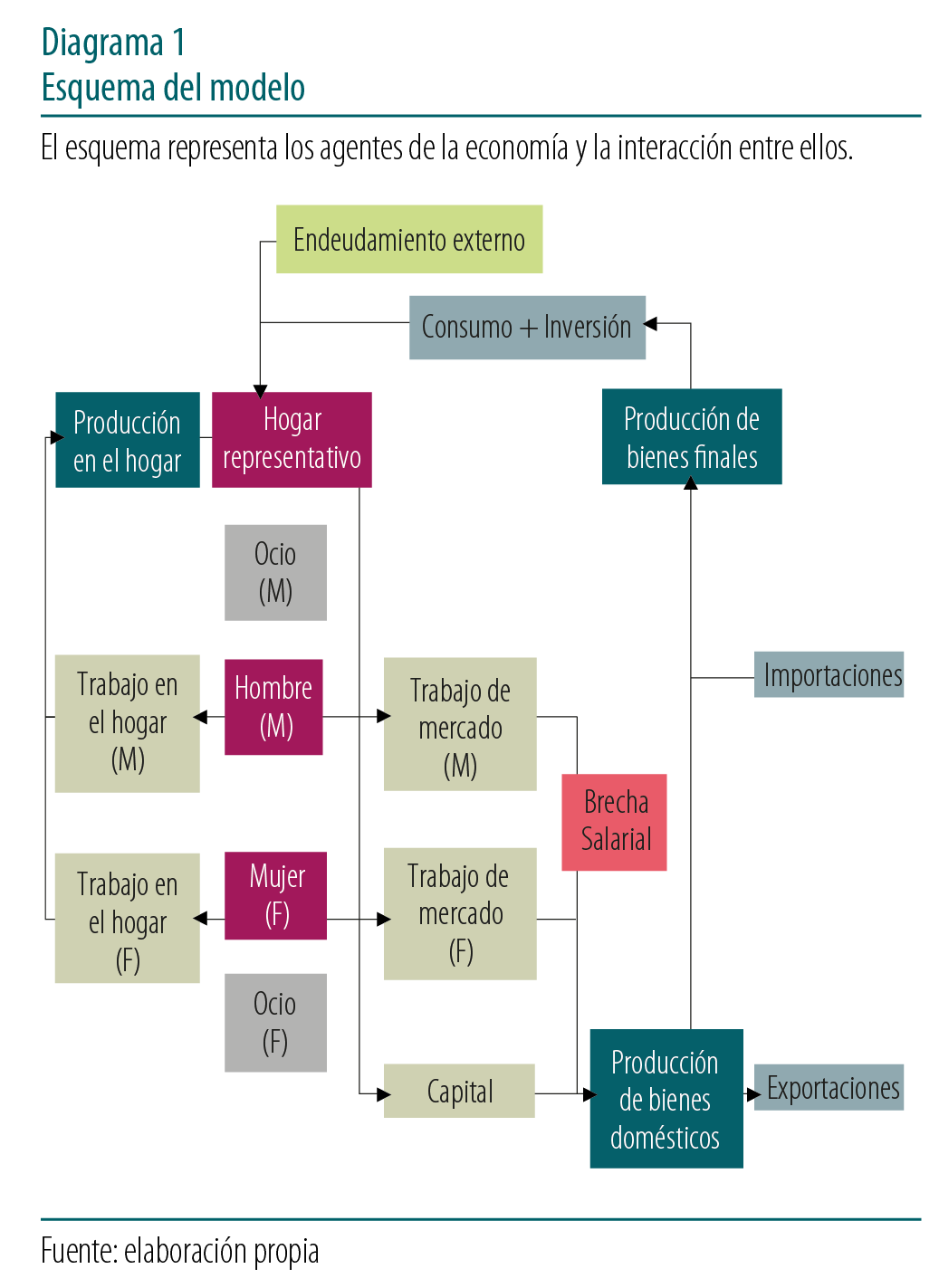

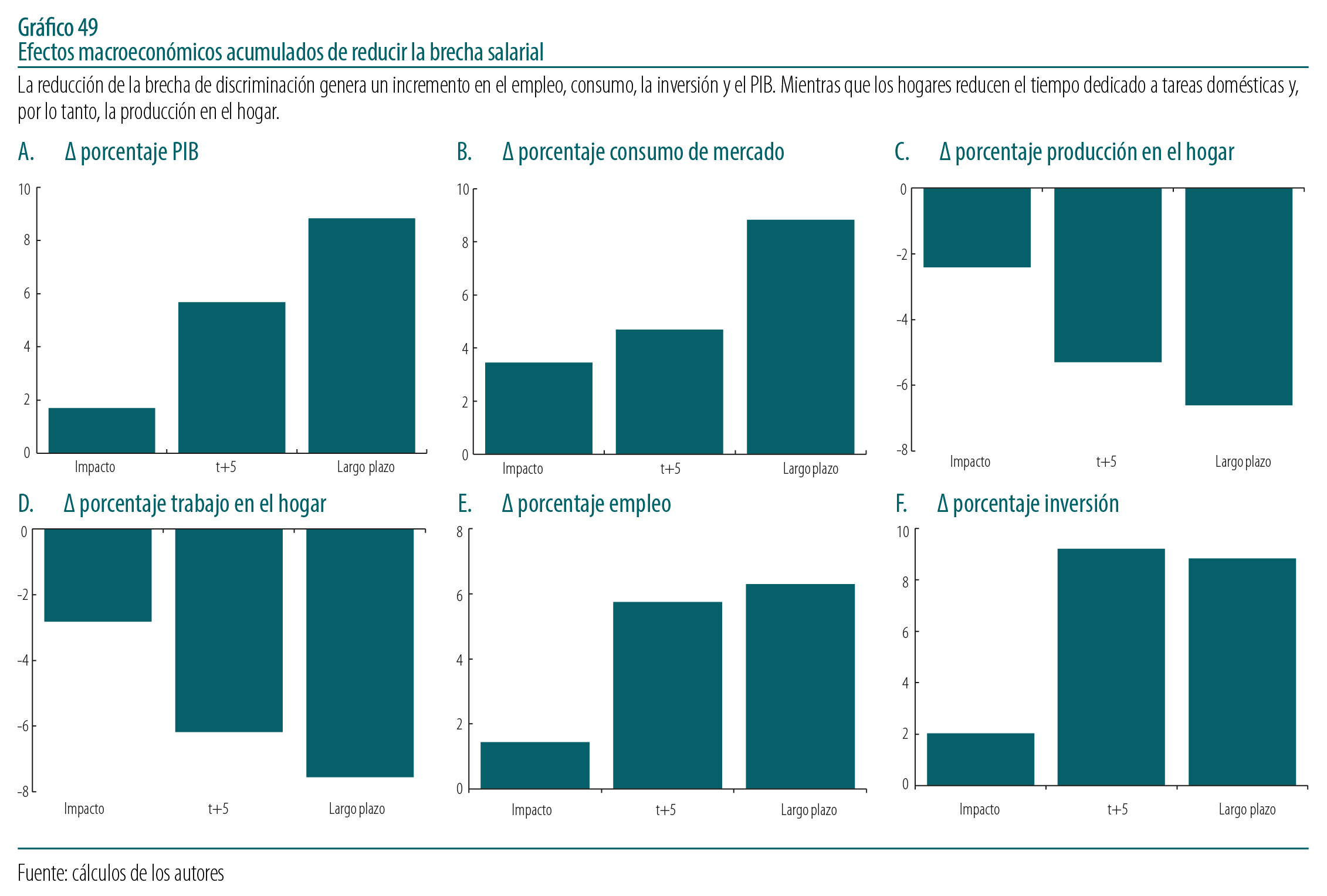

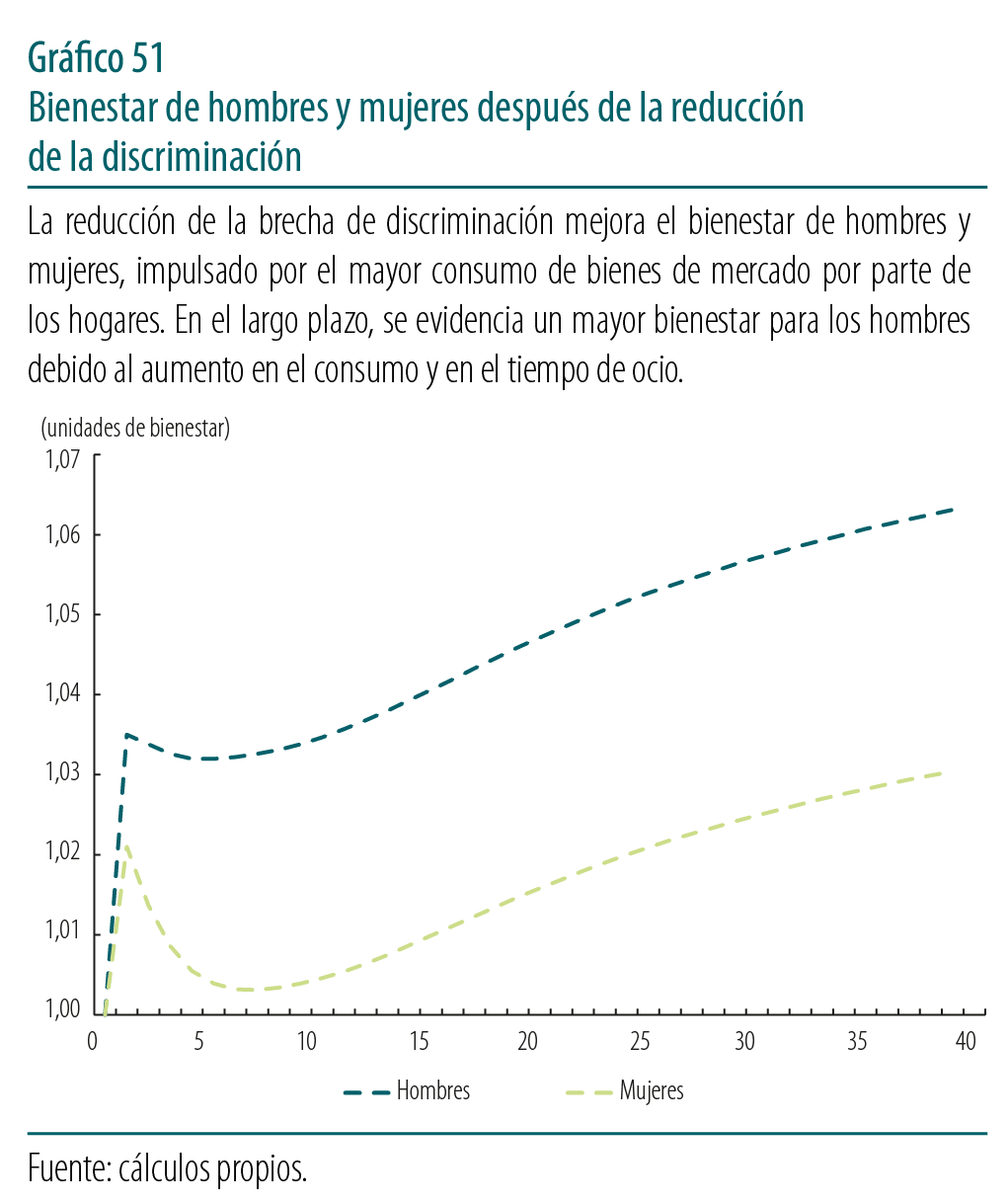

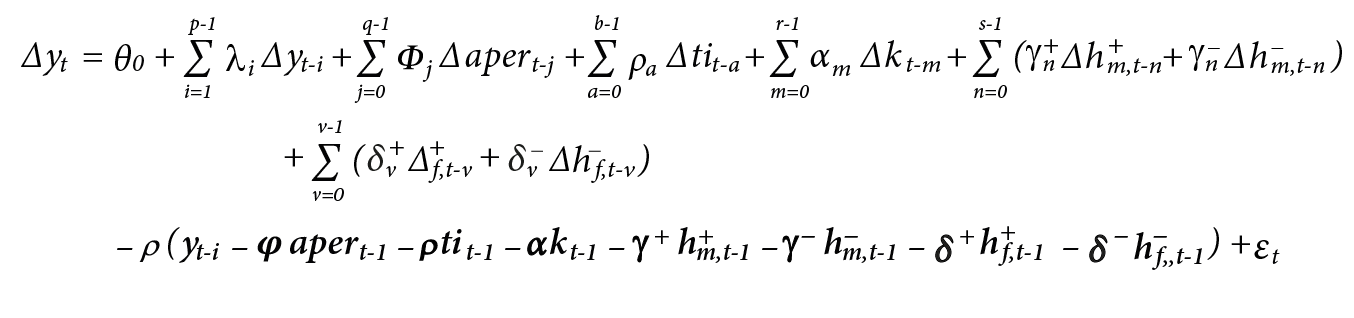

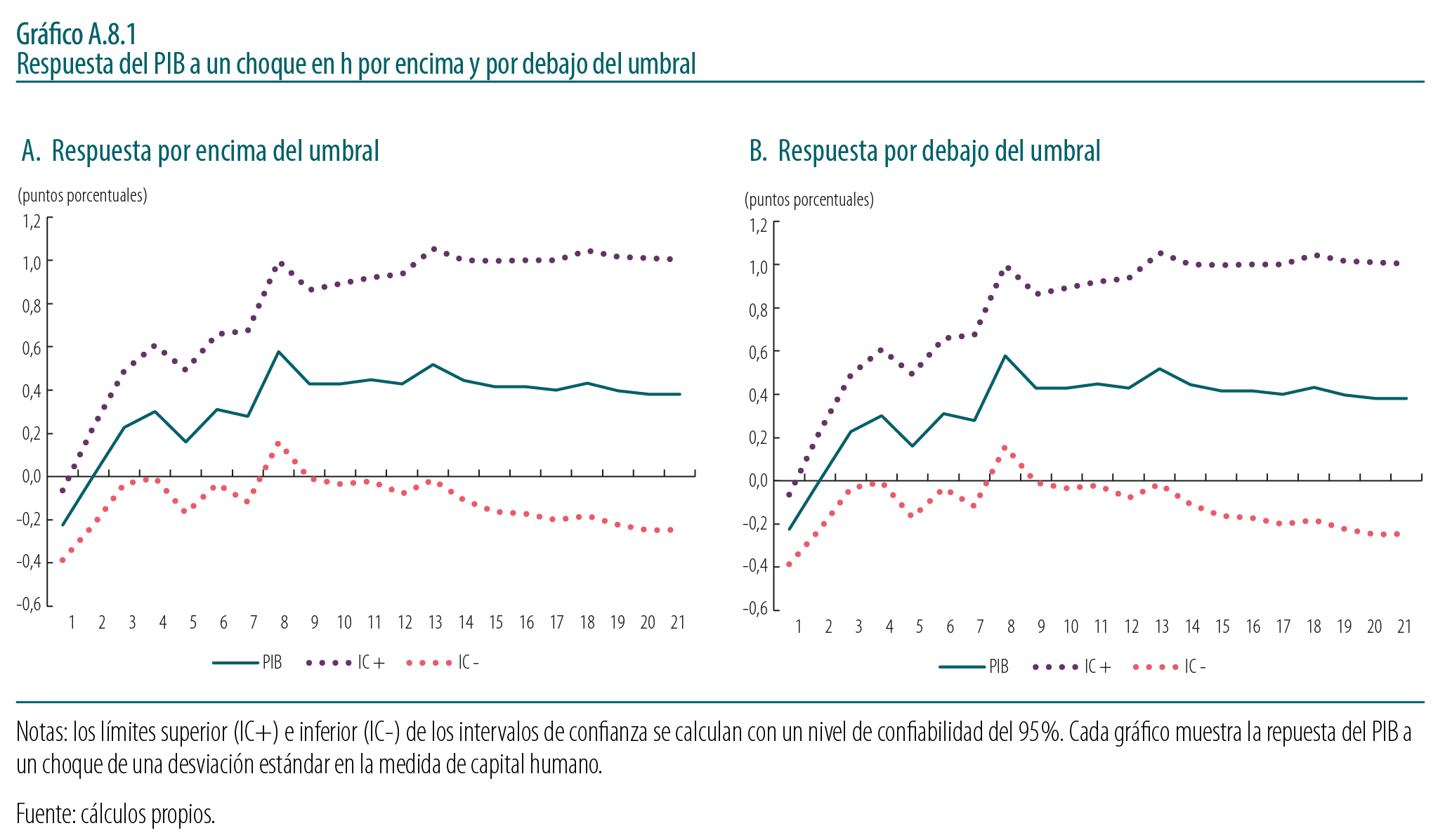

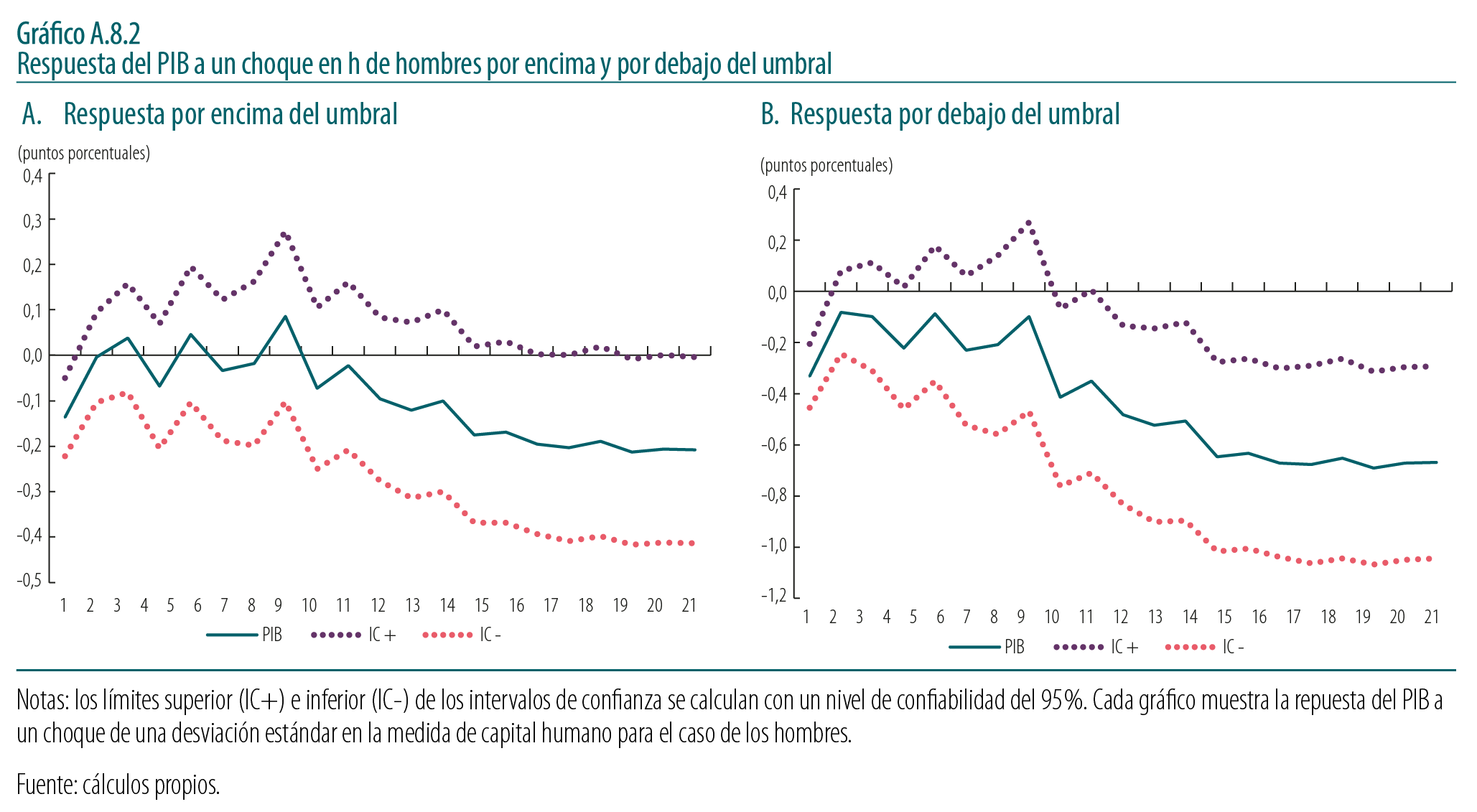

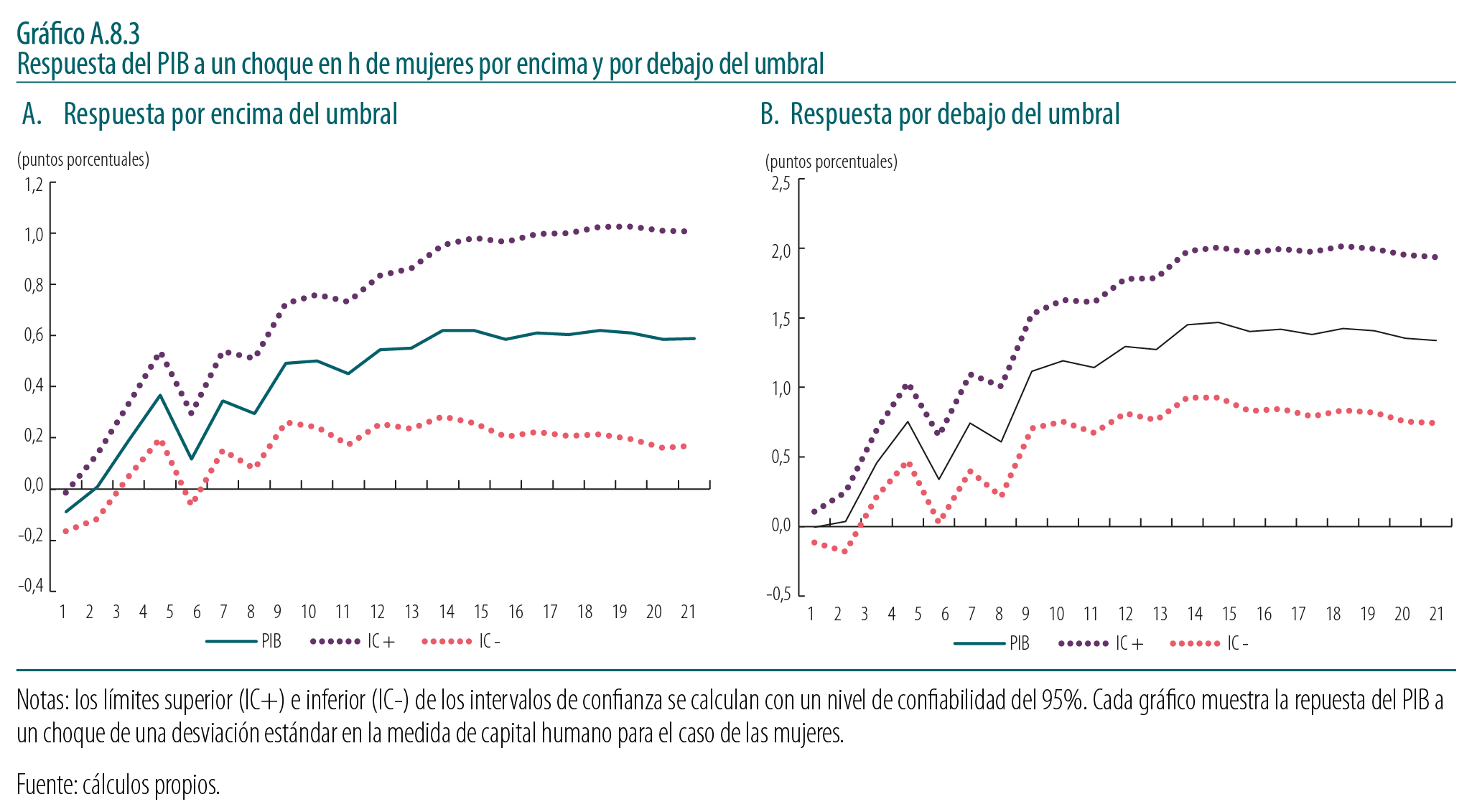

La tercera sección analiza los efectos macroeconómicos de reducir la brecha salarial de género, en particular aquella basada en discriminación. Reducir esta brecha a la mitad traería efectos positivos sobre la producción, el empleo, el consumo y la inversión. Esta sección incluye un recuadro en el que se examinan, utilizando series de tiempo, los efectos diferenciados del factor trabajo por género sobre el crecimiento económico. Ambos resultados respaldan la necesidad de implementar políticas que promuevan la acumulación y el pleno aprovechamiento del capital humano de las mujeres, no solo para reducir las brechas, sino para potenciar el crecimiento económico de manera sostenida. Por último, se presentan las consideraciones finales y recomendaciones, orientadas a contribuir al debate público sobre el cierre de las brechas de género en el país. Como se mostrará, los hallazgos del estudio permiten vincular directamente la evidencia empírica con los desafíos actuales de la política pública en materia de género. En particular, los resultados de este artículo corroboran la importancia de abordar la organización del cuidado ya que la persistente asignación de estas tareas a las mujeres, especialmente aquellas relacionadas al cuidado de menores, personas con discapacidad y adultos mayores, junto con su carácter no remunerado, continúan reproduciendo desigualdades estructurales. Esta carga acumulativa, que se manifiesta desde etapas tempranas en la vida de las mujeres, genera efectos duraderos que explican las brechas observadas en la población adulta mayor. Dichas brechas son resultado de desigualdades persistentes en educación, inserción laboral y acceso a redes de protección, entre otras. Por tanto, avanzar hacia la equidad de género exige transformar los sistemas de cuidado y reconocer su impacto transversal en la trayectoria vital de las mujeres.

1. Demografía, educación y pobreza

Esta sección inicia con un análisis de los cambios demográficos y muestra que, a pesar de la menor fecundidad y la caída en la mortalidad, las brechas de género en mortalidad y participación laboral pueden frenar el crecimiento. Reducir estas disparidades es clave para aprovechar el dividendo demográfico y mitigar los efectos del envejecimiento poblacional a largo plazo. Posteriormente, se comparan las brechas de género en el rendimiento educativo, evidenciando la persistencia de las diferencias en el resultado de las pruebas de logro académico. Por último, se estudian las disparidades de género en la persistencia de la pobreza atribuibles a condiciones de origen o circunstancias predeterminadas, encontrando una desventaja más alta para las mujeres.

1.1. Tendencias demográficas por género: 1973-2023

Las tendencias demográficas en Colombia durante el último siglo han despertado gran interés entre la prensa, la ciudadanía, la academia y los hacedores de políticas públicas. Desde 2001, el número de nacimientos ha continuado disminuyendo, alcanzando cada año un nuevo mínimo (DANE, 2021a). Por otra parte, la reducción en mortalidad infantil y en mortalidad por enfermedades infecciosas, así como el aumento de la esperanza de vida son algunos de los avances más significativos que comenzaron hace menos de cien años (Jaramillo-Echeverri et al.). Estudiar los cambios demográficos desagregados por sexo es importante, ya que la literatura ha demostrado que estas transformaciones pueden variar considerablemente según el género (James y Grech, 2017; Autor et al.). En el caso de Colombia, por ejemplo, no se anticipan desigualdades en las preferencias por el sexo de los hijos (Becquet et al.), pero sí se prevén diferencias significativas en la probabilidad de morir al nacer y en la estatura entre mujeres y hombres (Acosta y Romero, 2014; Meisel-Roca et al.). Del mismo modo, se espera encontrar diferencias notables durante la adultez, en la mortalidad y en la esperanza de vida (Jaramillo-Echeverri et al.). Además, el análisis de estas tendencias es relevante, debido a que las brechas de género en variables demográficas pueden ser determinantes para el crecimiento económico (OECD, 2024a).

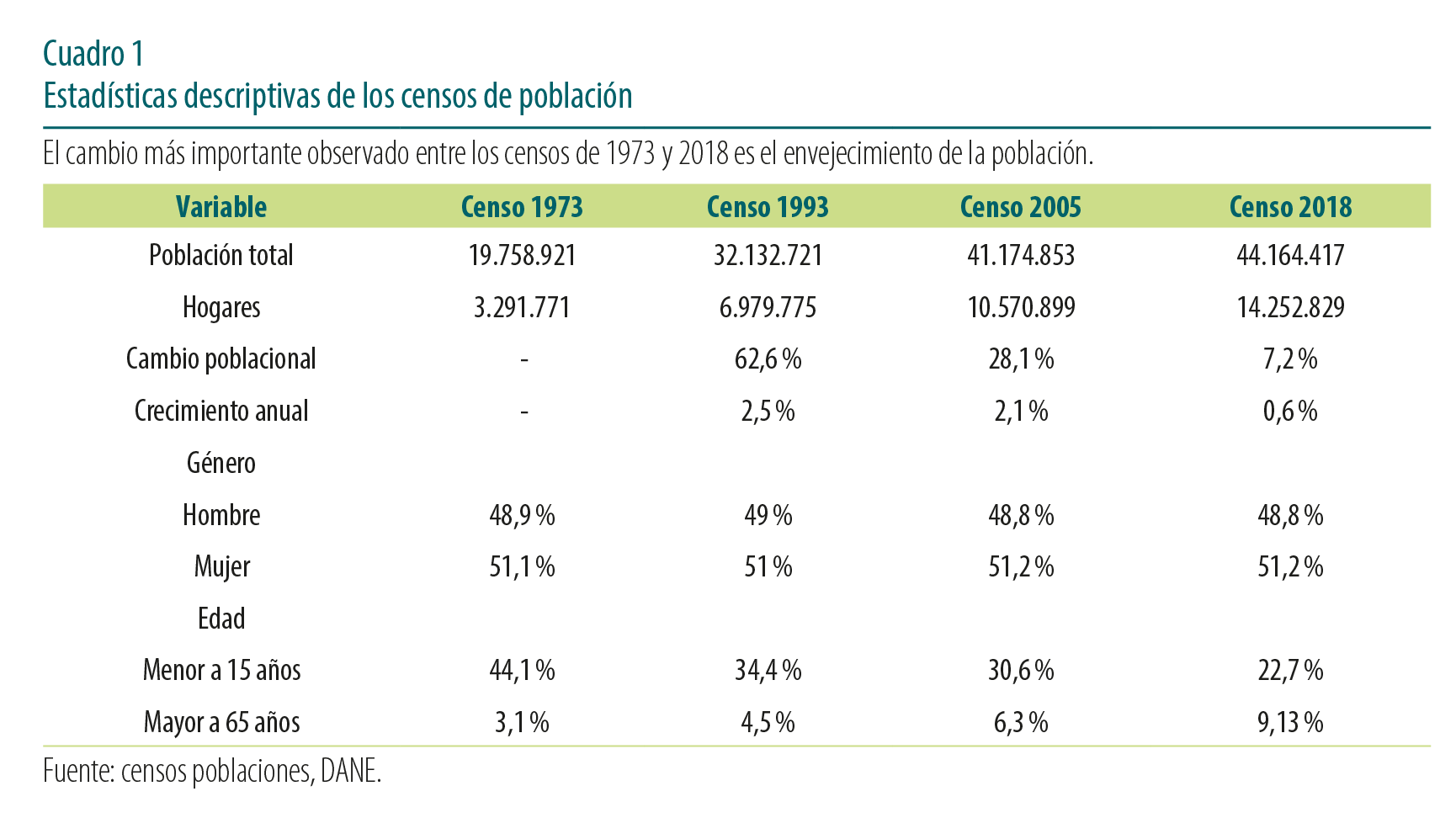

Para analizar las dinámicas demográficas por género en el país, se recopilaron datos de los censos poblacionales de 1973, 1998, 2005 y 2018, así como estadísticas vitales de mortalidad para el periodo 1979-2023 y de nacimientos para el periodo 1998-2023. Los indicadores incluyen estructuras poblacionales, nacimientos, tasas de mortalidad neonatal e infantil, causas de defunción y participación laboral, todos desagregados por sexo. El Cuadro 1 presenta los cambios más significativos en la distribución y crecimiento de la población del país entre 1973 y 2018.

Cuadro 1 Cambios en la distribución y crecimiento de la población de Colombia, 1973-2018

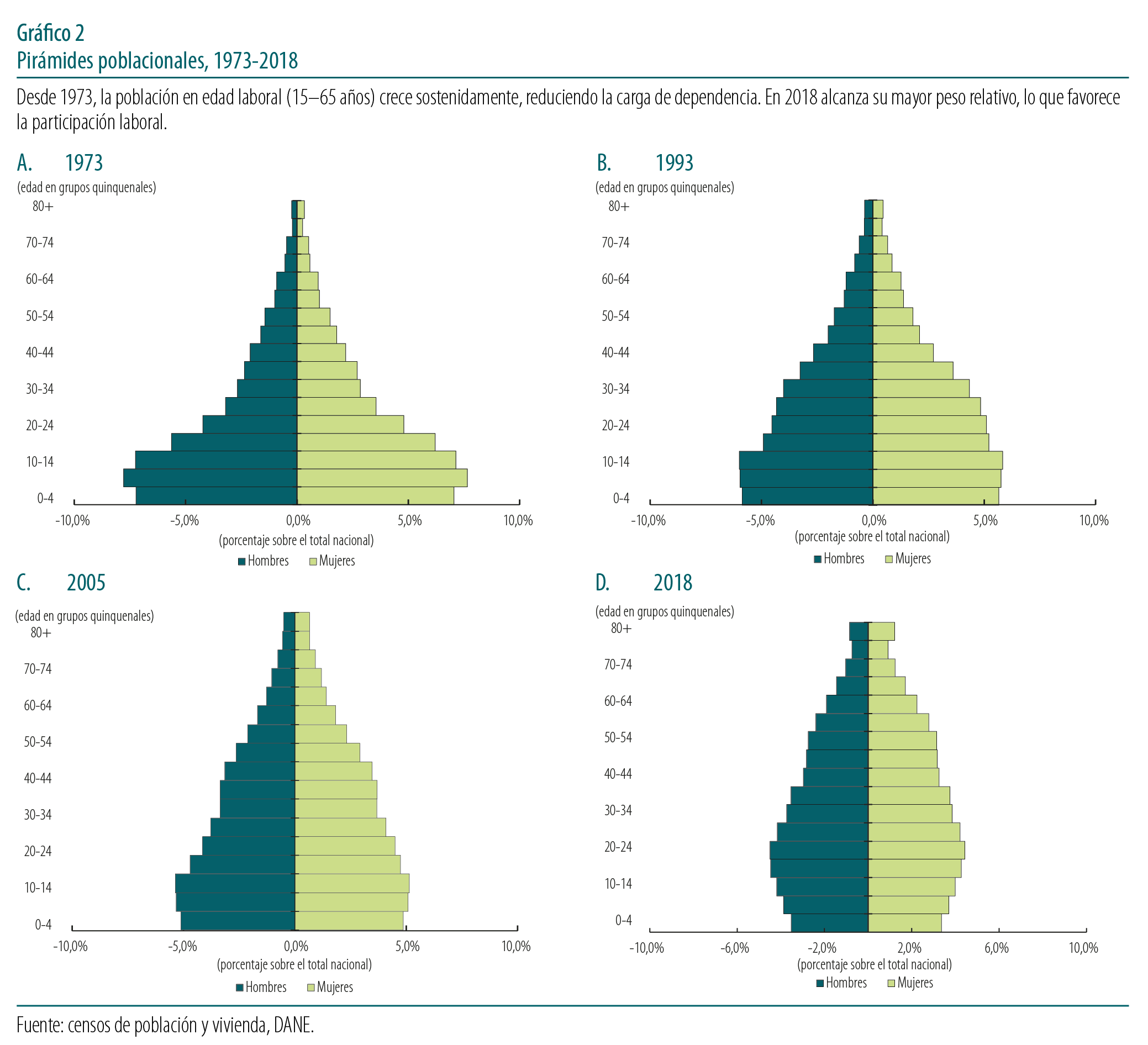

Los cambios observados en las pirámides poblacionales presentadas en el Gráfico 2 evidencian la magnitud de la transformación demográfica que el país ha experimentado durante los últimos cincuenta años. En términos de género, las cuatro pirámides muestran diferencias poco significativas, ya que los cambios en la estructura poblacional se evidencian tanto en los hombres como en las mujeres. Entre 1973 y 2018, se produjo una transición hacia una población con mayor proporción de personas en edad de trabajar, una reducción en la población dependiente en edad infantil y un leve incremento en el grupo de mayores de 65 años, especialmente visible en 2018.

Gráfico 2. Pirámides poblacionales de Colombia por sexo, 1973, 1998, 2005 y 2018

El crecimiento de la población en edad de trabajar (15-65 años) podría representar beneficios económicos a corto plazo al aumentar la proporción de personas potencialmente productivas respecto a la población dependiente. Este fenómeno se conoce como "bono demográfico" y es entendido como la oportunidad temporal de crecimiento económico que surge cuando la población en edad laboral alcanza su mayor peso relativo frente a la dependiente. En el Gráfico 2 puede observarse cómo este proceso se ha venido consolidando, aunque también se anticipa que en el futuro el envejecimiento poblacional reducirá progresivamente dicho bono. Además, como se analizará en las siguientes secciones, las brechas de género en el mercado laboral y la desigual distribución de las tareas de cuidado no remunerado podrían limitar el aprovechamiento pleno de este bono demográfico.

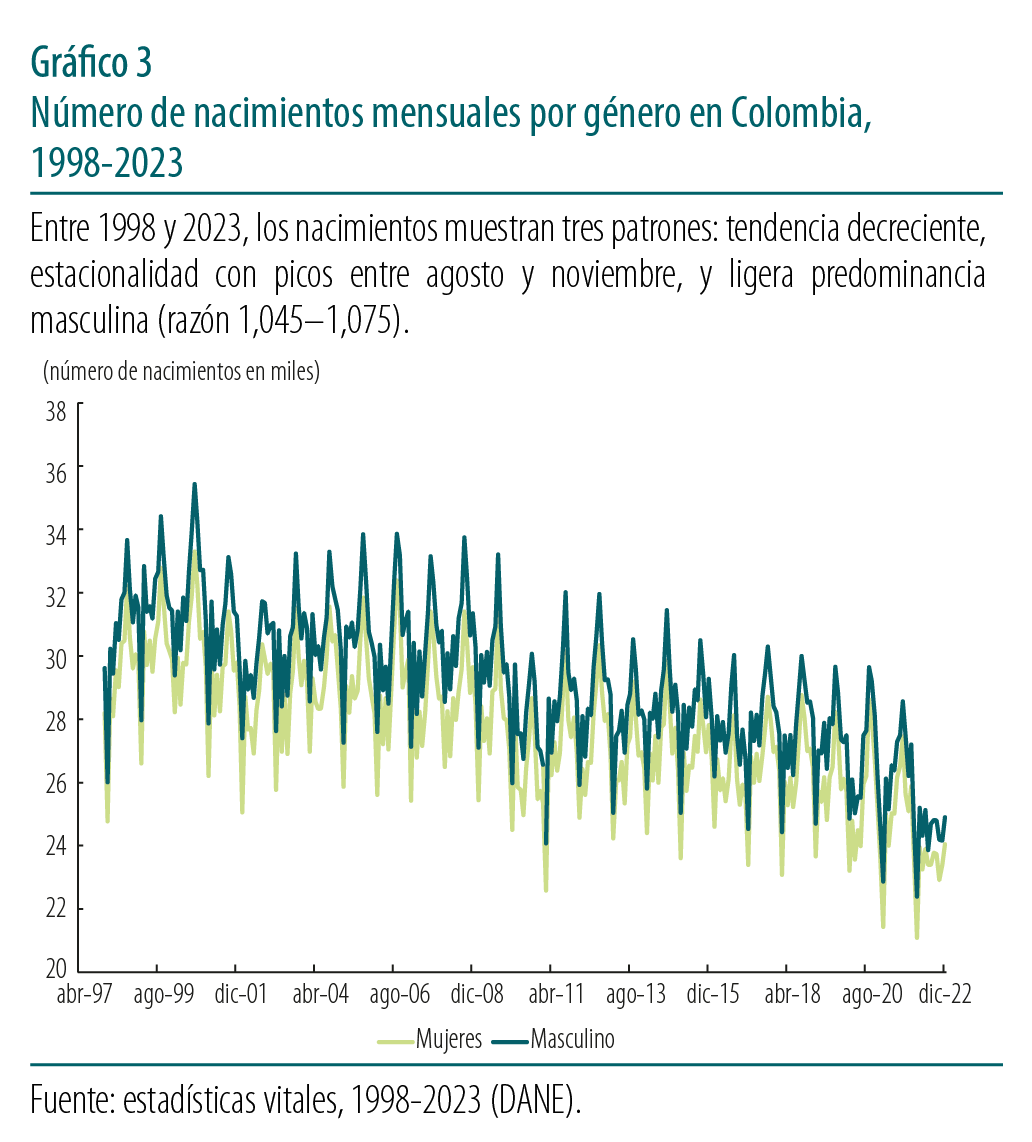

Por su parte, el Gráfico 3 ilustra la evolución de los nacimientos por género en Colombia durante los últimos veintiséis años. Se destacan tres aspectos principales: primero, una tendencia general decreciente en el número de nacimientos; segundo, una estacionalidad marcada, con un pico recurrente entre los meses de agosto y noviembre para ambos géneros; y tercero, una leve diferencia persistente en el número de nacimientos de hombres en comparación con mujeres. Durante este periodo, la relación entre nacimientos de hombres y mujeres osciló entre 1,045 y 1,075, reflejando una ligera predominancia de nacimientos masculinos. Esta diferencia está en línea con los patrones observados a nivel internacional: biológicamente, se espera un promedio de aproximadamente 105 nacimientos de varones por cada 100 de mujeres (Chao et al.). Estos resultados confirman que en Colombia no existen preferencias de género marcadas al momento del nacimiento.

Gráfico 3. Evolución de los nacimientos por género en Colombia, 1998-2023

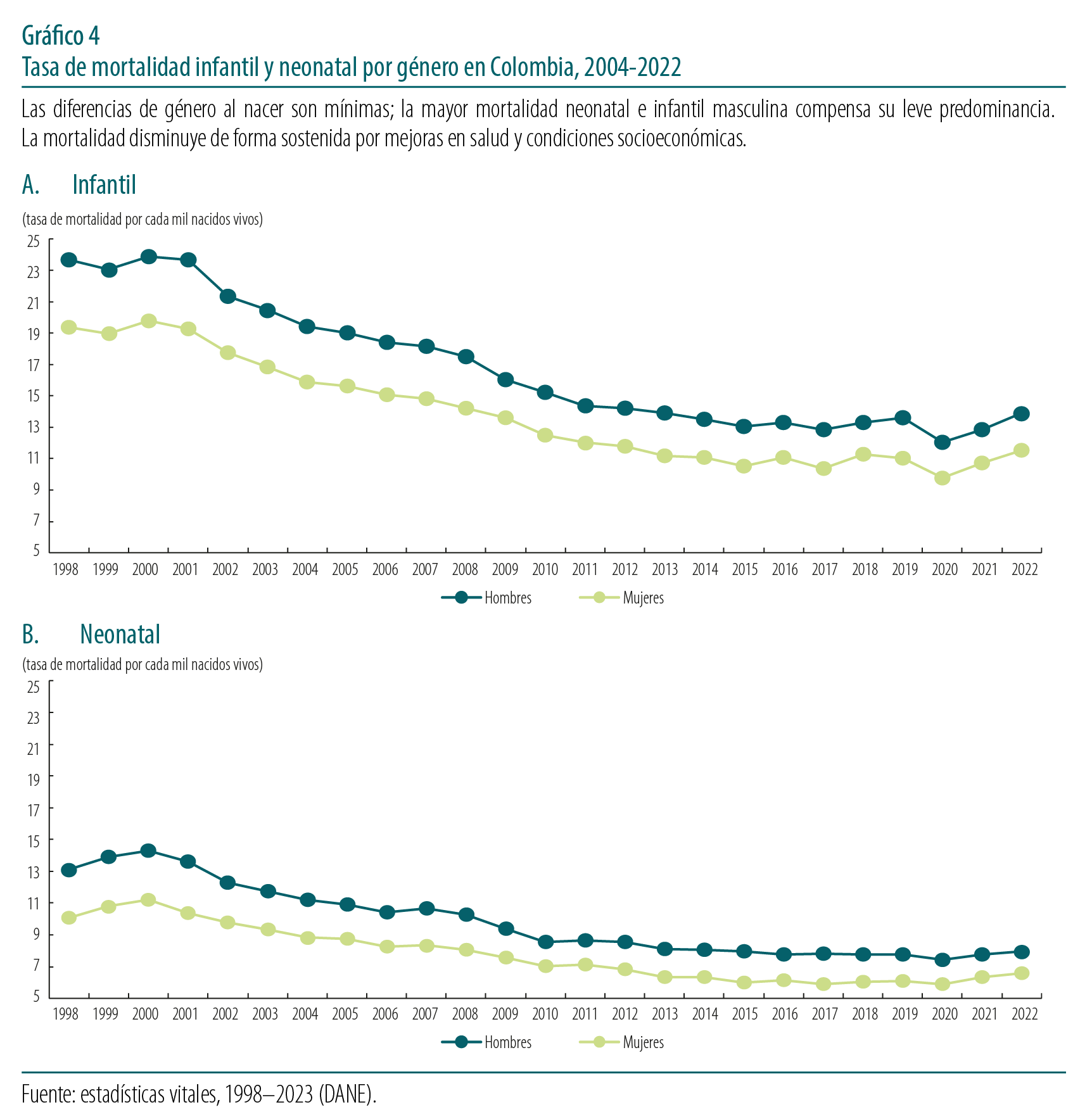

El Gráfico 4 corrobora que, durante la gestación y el nacimiento, las diferencias entre géneros son poco significativas. En particular, se observa que la mayor mortalidad neonatal e infantil de los hombres equilibra su ligera predominancia al nacer (Bruckner y Catalano, 2018). Este patrón no es exclusivo de Colombia; a nivel internacional, también se ha documentado de manera consistente una mayor vulnerabilidad biológica de los recién nacidos varones, lo que se traduce en tasas de mortalidad más altas en las primeras etapas de vida (Pongou, 2013). Adicionalmente, la tendencia decreciente y sostenida en la mortalidad infantil y neonatal para ambos géneros refleja avances importantes en atención médica, políticas de salud pública y las condiciones socioeconómicas generales. Esta relación entre la disminución de la mortalidad y el progreso en los sistemas de salud ha sido documentada en diversos contextos, como en España (Lardelli et al.), Estados Unidos (Eisner et al.) y varios países nórdicos (Cnattingius y Haglund, 1992). En conjunto, los resultados sugieren que en Colombia hombres y mujeres nacen en proporciones biológicamente similares, con diferencias iniciales leves que rápidamente se compensan.

Gráfico 4. Mortalidad neonatal e infantil por género en Colombia

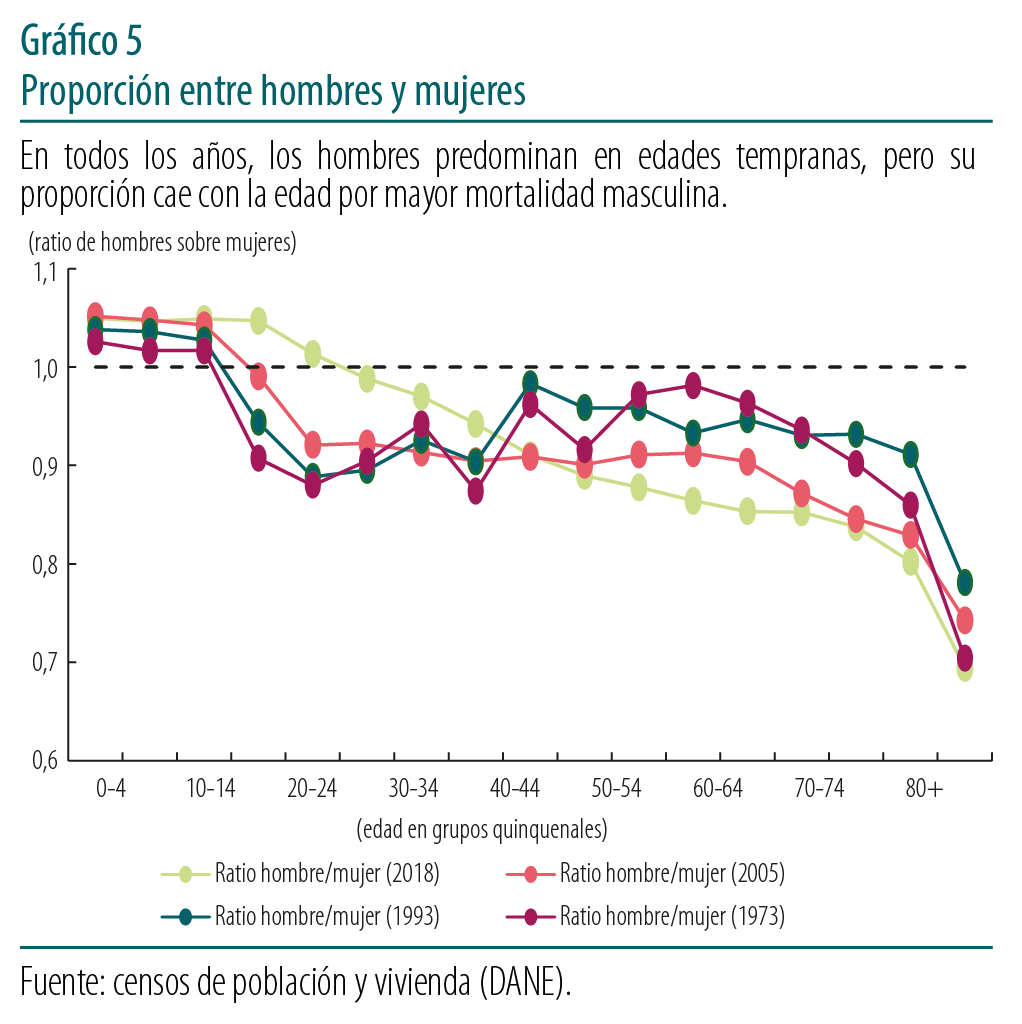

Por otro lado, el Gráfico 5 muestra la evolución de la razón entre hombres y mujeres en grupos de edad quinquenales para los años 1973, 1993, 2005 y 2018. Este indicador mide la proporción de hombres por cada mujer, donde valores superiores a 1 indican un predominio masculino, mientras que valores inferiores a 1 reflejan predominio femenino. Las variaciones en este indicador pueden señalar diferencias en mortalidad o preferencias de género por prácticas culturales. Un mayor predominio femenino puede resultar en bajas tasas de matrimonio, menor fecundidad y mayores tasas de nacimientos por fuera del matrimonio (Brainerd, 2017; Alix et al.). Por su parte, un predominio masculino podría estar relacionado con mayores niveles de criminalidad (Edlund et al.) así como en un menor crecimiento poblacional (Chen y Zhang, 2019). Sobre esto se destacan dos aspectos importantes: el primero es que, aunque la razón entre hombres y mujeres varía entre los cuatro censos, las diferencias son relativamente estables a través de las cohortes etarias. El segundo es que se observa un patrón persistente vinculado con el último evento vital: la muerte.

Gráfico 5. Razón entre hombres y mujeres por grupos de edad quinquenales, Colombia, 1973, 1993, 2005 y 2018

En todos los años analizados, la proporción de hombres es mayor en las edades tempranas, pero disminuye progresivamente con la edad. Para los años 1973, 1993 y 2005, la razón desciende entre los 10 y 24 años, se estabiliza hasta los 60 años y luego inicia un descenso más pronunciado, indicando que la sobremortalidad masculina se concentraba principalmente en adolescentes y adultos jóvenes. En 2018, el descenso comienza más tarde, a partir de los 15 años, y se mantiene de forma constante a lo largo del ciclo vital, lo que sugiere una disminución relativa en la mortalidad masculina temprana en comparación con la femenina. Esta tendencia podría estar asociada a la reducción de muertes por causas externas, particularmente homicidios, como se evidencia en el Gráfico 6.

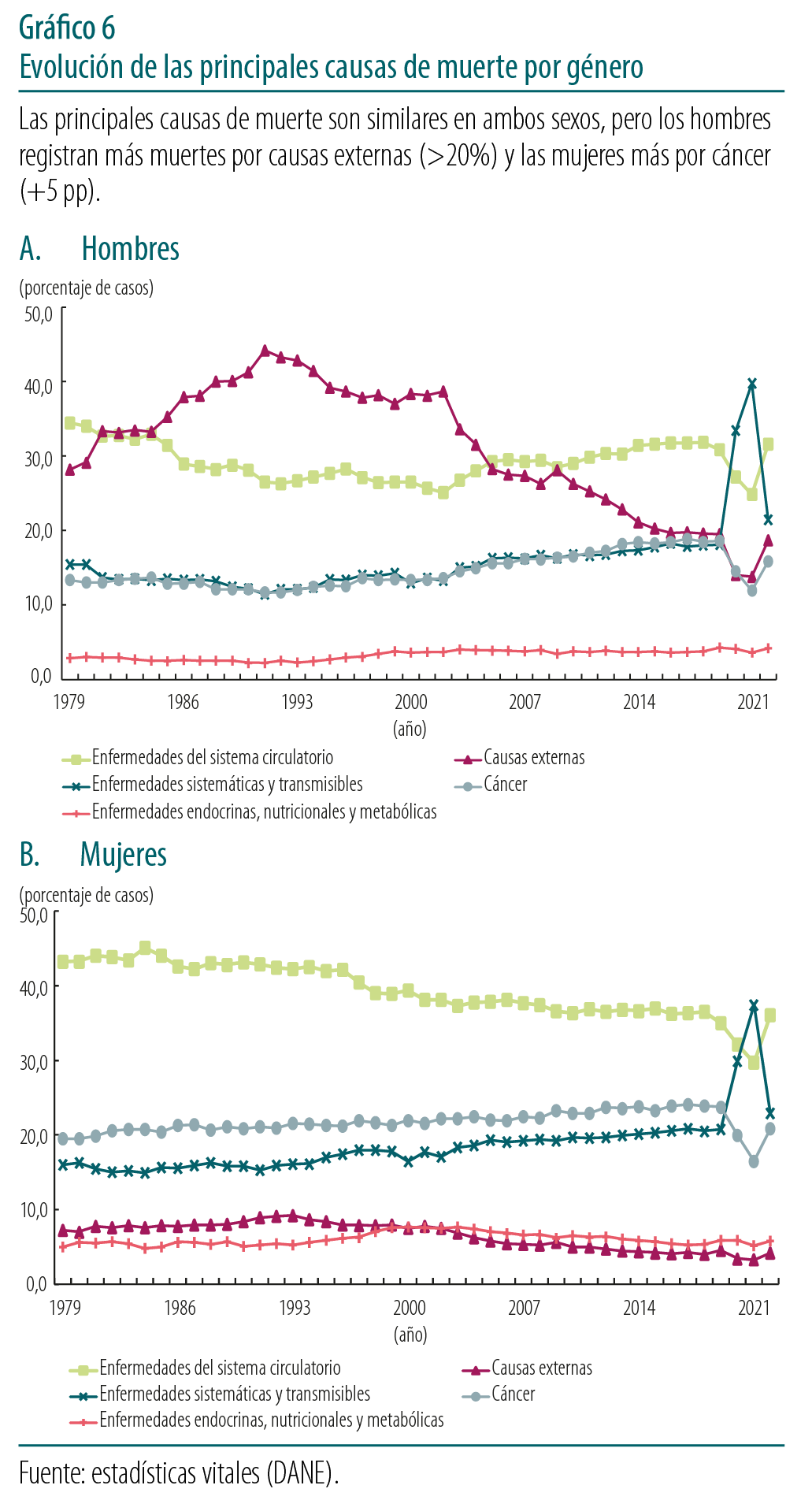

Gráfico 6. Principales causas de muerte por género en Colombia

Como se mencionó, los resultados indican que no se observan preferencias de género al momento del nacimiento, dado que la proporción de nacimientos masculinos y femeninos se ajusta a los patrones esperados. Sin embargo, se evidencia una sobremortalidad masculina significativa, especialmente entre adolescentes y adultos jóvenes, lo que contribuye a una menor esperanza de vida para los hombres en comparación con las mujeres. Esta tendencia se acentúa en edades avanzadas: a los 75 años, hay menos de 80 hombres por cada 100 mujeres, reflejando una mayor supervivencia femenina en el curso del ciclo vital.

El Gráfico 6 presenta las cinco principales causas de muerte por género. Ambos grupos comparten entre las principales causas las enfermedades del sistema circulatorio, respiratorio y digestivo, con diferencias menores al 2 %. Sin embargo, se observan contrastes significativos en otras categorías: las causas externas (como homicidios, accidentes y suicidios) representan más del 20 % de las muertes entre los hombres, mientras que en las mujeres esta proporción es considerablemente menor. Por otro lado, el cáncer es casi 5 puntos porcentuales (pp) más frecuente en mujeres, en parte influenciado por los cánceres de los sistemas reproductivos femeninos, que representan más del 5 % de las muertes en mujeres.

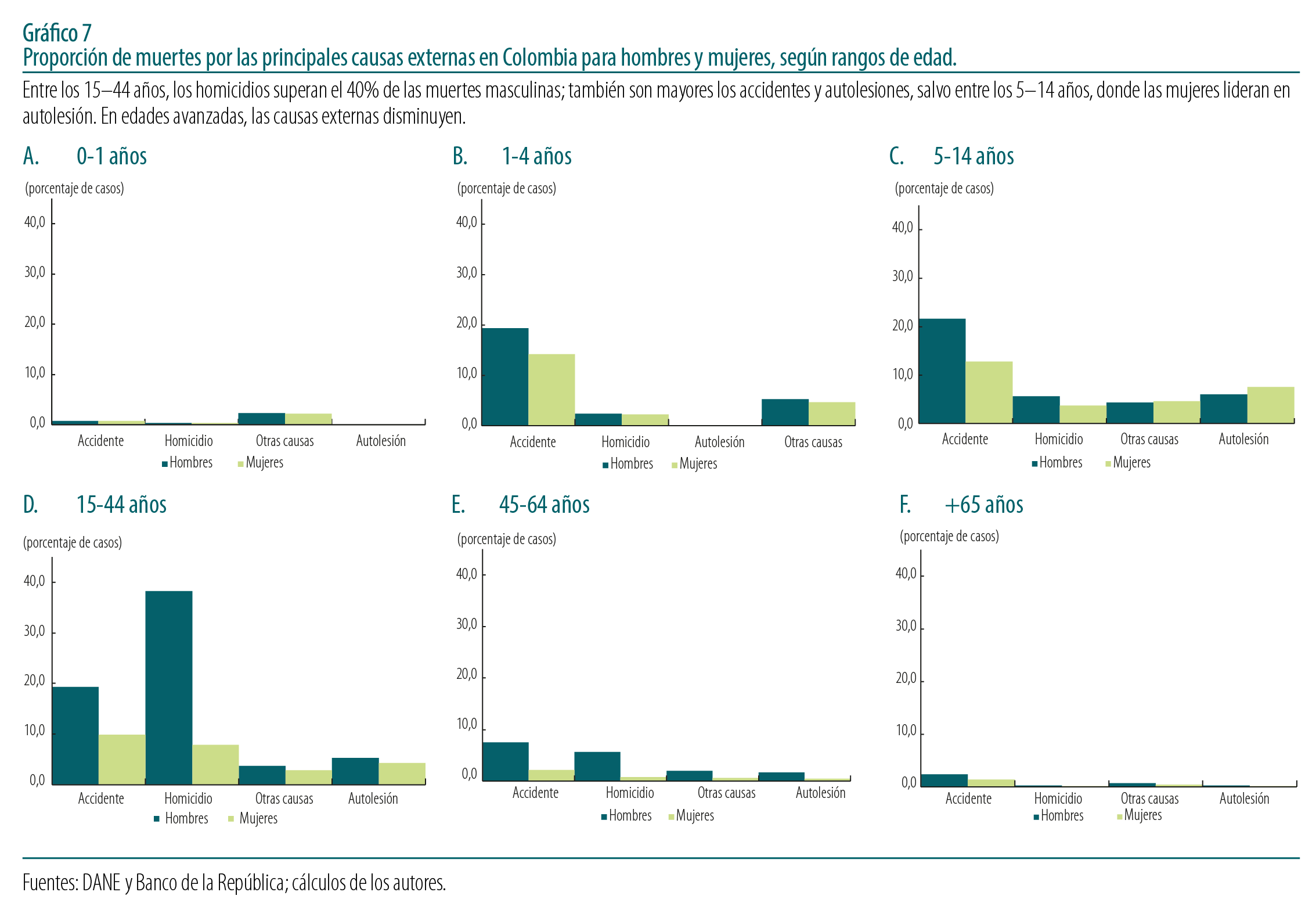

Un análisis desagregado de las muertes por causas externas se presenta en el Gráfico 7. En jóvenes y adultos (entre 15 y 44 años), la mortalidad por homicidios aumenta drásticamente, representando más del 40 % de las causas de muerte. Esta elevada proporción refleja la alta exposición de la población masculina a contextos de violencia e inseguridad (Bonilla-Mejía, 2010). Además, los hombres presentan una mayor mortalidad por accidentes y autolesiones, excepto entre los 5 y 14 años donde las mujeres presentan una mayor tasa de muertes por autolesión. En la adultez avanzada, la mortalidad por causas externas disminuye notablemente para ambos géneros, posiblemente como resultado de cambios en los estilos de vida y una menor exposición a riesgos externos.

Gráfico 7. Muertes por causas externas según edad y género, Colombia

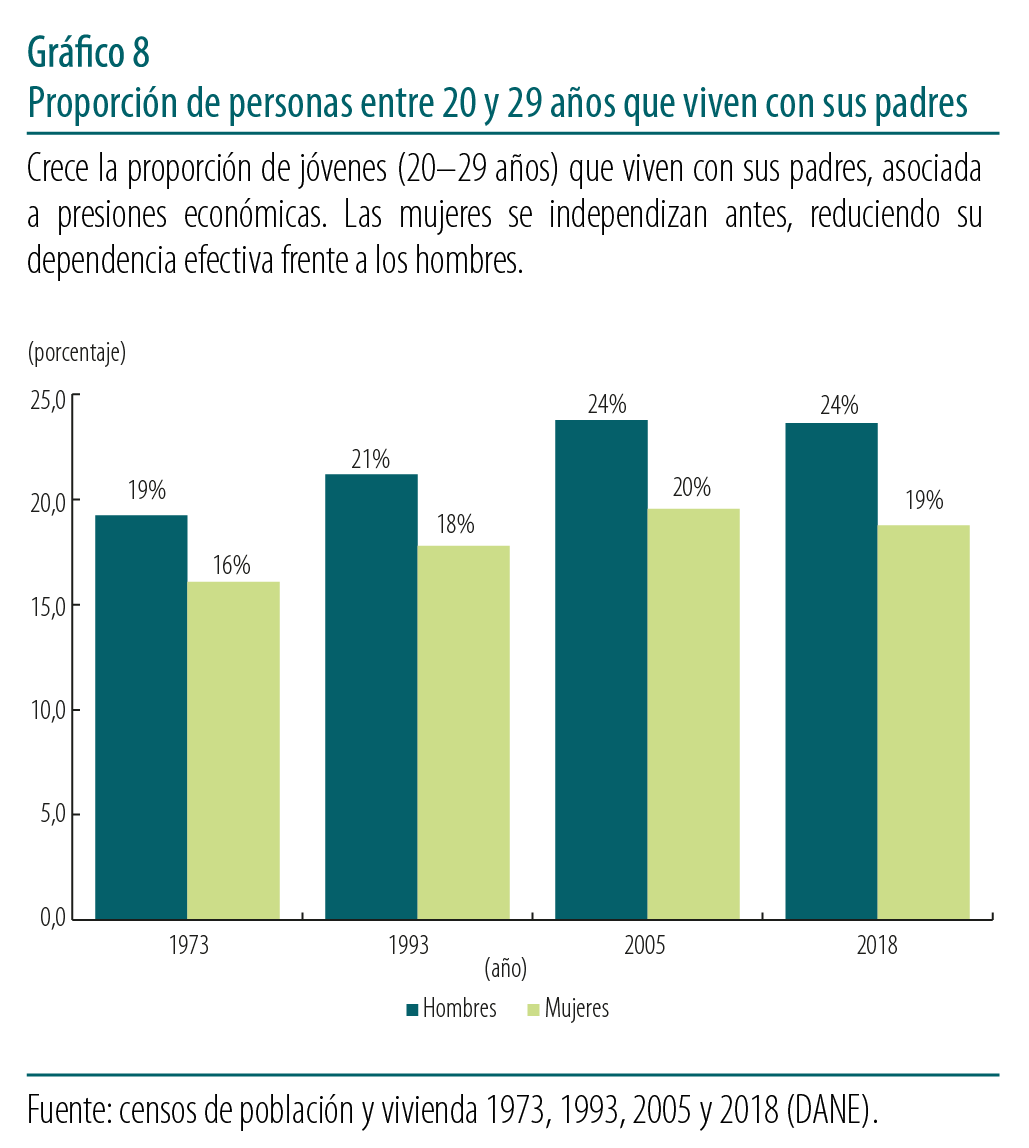

Un aspecto demográfico relevante, además de la mortalidad, es la edad a la que los jóvenes se independizan de sus cuidadores, donde se observan significativas diferencias de género. Aunque la tasa de dependencia es la medida más utilizada para analizar estos cambios, el Gráfico 8 se centra en la proporción de personas entre 20 y 29 años que aún viven con sus padres. Estudios como los de Sompolska-Rzechuła y Kurdyś-Kujawska (2022) y Burn y Szoeke (2016) sugieren que esta tendencia creciente podría estar asociada a mayores presiones económicas y financieras, como la disminución en los salarios reales, el aumento en los costos de vivienda y consumo y condiciones crediticias más restrictivas. Además, los datos muestran que las mujeres tienden a independizarse a edades más tempranas que los hombres, lo que implica una tasa de dependencia efectiva más baja para ellas en comparación con sus contrapartes masculinas.

Gráfico 8. Proporción de personas entre 20 y 29 años que viven con sus padres, por género, Colombia

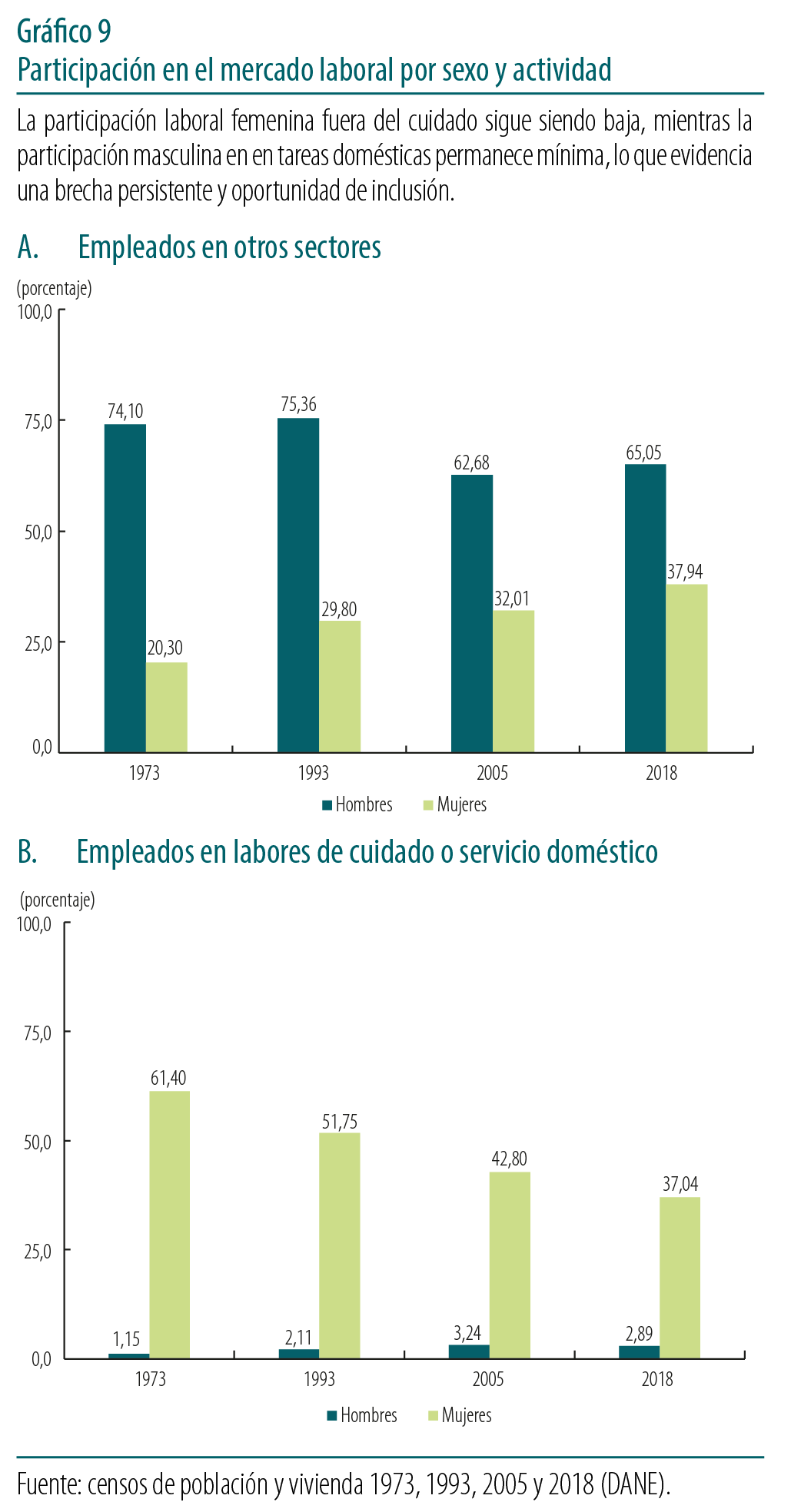

Por último, el Gráfico 9 muestra que, en Colombia, la participación laboral femenina en sectores distintos al cuidado y los servicios domésticos sigue siendo limitada, lo que representa una oportunidad de crecimiento. Por su parte, la participación masculina en las labores de cuidado ha sido consistentemente baja en todos los censos, con escasos indicios de crecimiento, lo que constituye un punto crítico frecuentemente ignorado en el debate público y académico.

Gráfico 9. Participación laboral por sector y género según censos de población, Colombia

En 2024, el DANE reportó una tasa de participación laboral masculina del 76,4 % y una tasa femenina del 52,7 %, evidenciando una brecha persistente de más de 20 pp. Esta disparidad subraya el potencial de una mayor inclusión femenina en el mercado laboral. Gu et al. sugieren que el aumento de la participación laboral femenina es un mecanismo clave para mitigar las pérdidas económicas asociadas con la reducción de la fuerza laboral en contextos de transición demográfica avanzada.

En síntesis, durante el periodo de estudio, los patrones demográficos en Colombia han experimentado cambios profundos. La tasa de fecundidad ha disminuido drásticamente, pero, al mismo tiempo, las mejoras en los sistemas de salud, junto con el avance en el desarrollo de medicamentos, técnicas médicas y la implementación de infraestructuras de salubridad pública, han llevado a reducciones significativas en la mortalidad infantil y muertes por enfermedades infecciosas (Arias y Román, 2007). Los hallazgos de esta sección destacan que, dada la configuración demográfica actual del país, las brechas de género en indicadores demográficos como la mortalidad y la participación laboral pueden afectar el crecimiento económico. Pero dado que el país aún se encuentra en una etapa de transición demográfica, es crucial implementar políticas que reduzcan las disparidades de género y maximicen el potencial del dividendo demográfico, ya que esto podría compensar pérdidas económicas causadas por el envejecimiento de la población a largo plazo (Gu et al.; Ostry et al.).

Como se examinará en las siguientes secciones, las mujeres enfrentan barreras persistentes en el acceso al mercado laboral y en su participación económica, a pesar de alcanzar una mayor independencia de sus cuidadores a edades tempranas. Estos resultados indican profundas desigualdades sociales que afectan de manera diferenciada a los hombres y a las mujeres. Promover la inclusión femenina en el mercado laboral y la participación masculina en las labores de cuidado, además de diseñar políticas de prevención de violencia y mortalidad prematura masculina, son pasos clave para mejorar el bienestar general y aprovechar plenamente el bono demográfico. Aprovechar este bono nos permite prepararnos para la siguiente etapa de la transición demográfica: una sociedad envejecida con altas tasas de dependencia, esta vez debido al crecimiento de la población en la parte superior de la pirámide.

1.2. Brechas de género en la cobertura y desempeño académico

En las últimas décadas, la educación en Colombia ha experimentado cambios significativos en términos de acceso y cobertura. Se han logrado avances importantes en la reducción de las brechas de género en la matrícula en todos los niveles de educación, incluso en básica secundaria, media y universitaria el porcentaje de mujeres es mayor. Sin embargo, persisten desigualdades en el desempeño educativo, que se reflejan en los resultados heterogéneos de las pruebas de logro académico a favor de los hombres. Entender e identificar el origen de estas brechas de género es fundamental, dado que el desempeño académico tiene un impacto directo en las oportunidades laborales y de proyecto de vida de las mujeres. Reducir estas disparidades no solo contribuye a la igualdad de oportunidades entre hombres y mujeres, sino que también se asocia positivamente con el crecimiento económico (Minasyan et al.; Thang Dao et al.).

1.2.1. Educación preescolar, básica primaria, secundaria y media

Las tasas de cobertura neta en los distintos niveles educativos han aumentado en los últimos años, con excepción de educación primaria, y no se observan brechas de género en educación preescolar y básica primaria. Además, en educación básica secundaria y media, existe una brecha de cobertura a favor de las mujeres (Gráfico 10). Para el grado preescolar de transición, se destaca que la cobertura neta sigue siendo baja (65 % en 2023), lo que sugiere que muchos niños y niñas no están accediendo a la educación temprana, perdiendo oportunidades de desarrollo y afectando su rendimiento académico futuro lo que perpetúa desigualdades académicas.

En educación básica primaria, después de alcanzar la cobertura universal, se observa que esta ha venido disminuyendo. En educación básica secundaria y en educación media se registra un aumento en las tasas de cobertura neta, aunque en educación media la cobertura continúa siendo baja (56,3 % para las mujeres y para los hombres apenas del 45,5 %).

Gráfico 10. Tasas de cobertura neta por nivel educativo y género, Colombia

La baja cobertura en educación media y la brecha a favor de las mujeres en este nivel se podrían relacionar con factores psicosociales, económicos, familiares y académicos9. De acuerdo con el Ministerio de Educación Nacional (MEN) (2022), la brecha entre hombres y mujeres podría estar explicada por la mayor deserción entre los hombres, la cual ha aumentado en los últimos años y es especialmente alta cuando la educación deja de ser obligatoria, al finalizar el noveno grado. En particular, los hombres abandonan sus estudios con mayor frecuencia por falta de motivación, por la necesidad de trabajar o por mayores tasas de repitencia. En el caso de las mujeres, aunque desertan en menor proporción, las principales razones para dejar sus estudios son el tiempo que deben dedicar a los oficios del hogar, la falta de dinero y, en menor medida el embarazo adolescente. También se ha identificado que los grupos con mayor riesgo de deserción incluyen a las minorías étnicas, estudiantes en condición de extraedad y aquellos con dificultades económicas, entre otros (Sánchez Torres et al.).

No solo es importante cerrar las brechas de género en términos de cobertura, sino que también es deseable reducir las disparidades en el desempeño académico de los estudiantes. Un indicador clave para evaluar estas diferencias es el resultado de la prueba de Estado al finalizar la educación media. Por ello, se analizan estas brechas utilizando información que sigue el progreso académico de los estudiantes a lo largo del tiempo, y que vincula su rendimiento en quinto grado (prueba Saber 5°) con sus resultados en undécimo grado (examen Saber 11°), en áreas del conocimiento como matemáticas, ciencias naturales y lectura crítica. Además de las variables socioeconómicas del estudiante y su hogar y las relacionadas con la institución educativa (que tradicionalmente se incluyen en este tipo de análisis) se incluyen indicadores del ambiente escolar, como un índice de acoso y un índice de clima de aula, se toma en consideración si el estudiante presenta alguna discapacidad, ha sido víctima del conflicto armado o se identifica como perteneciente a algún grupo étnico10.

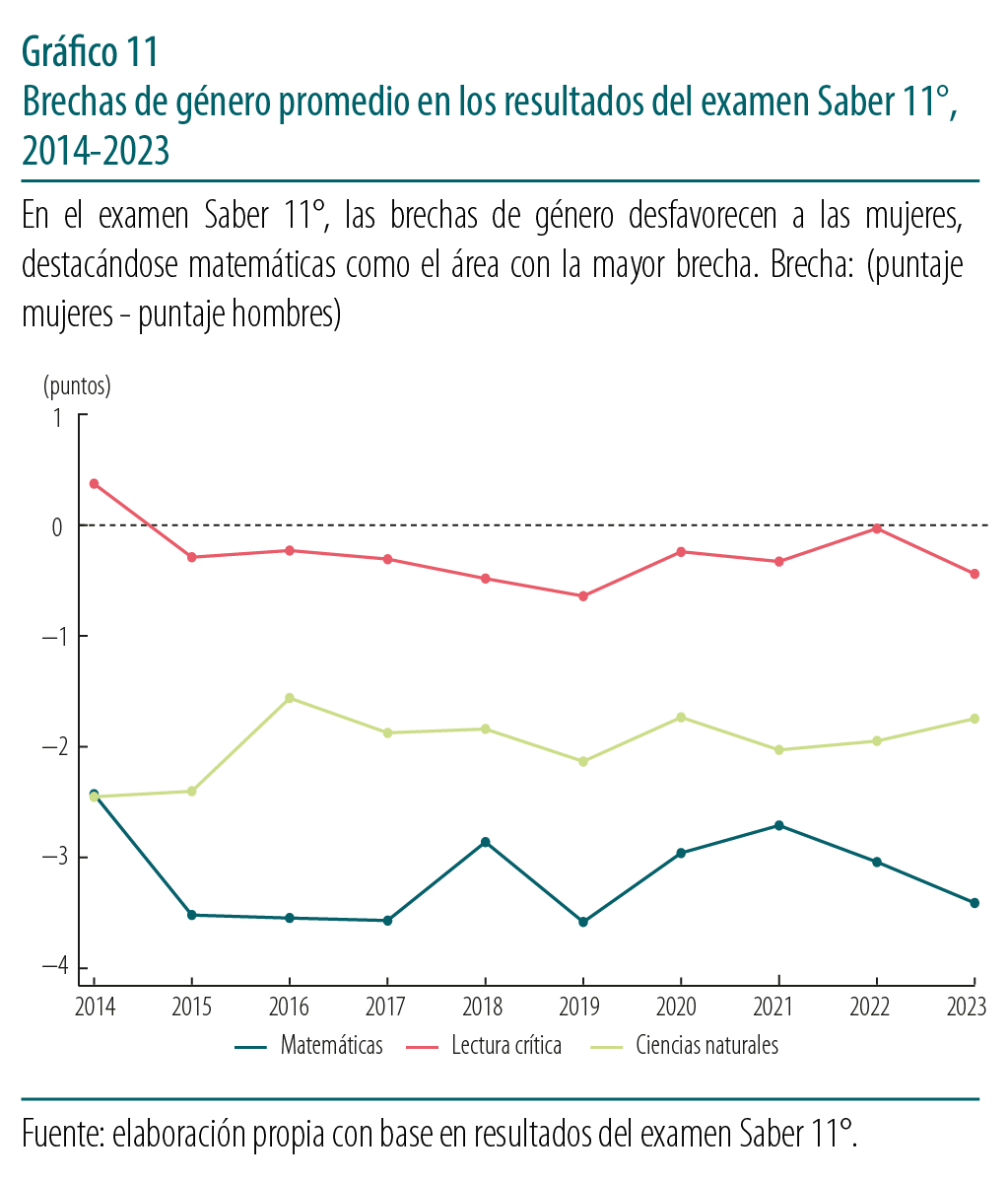

En general, se observa que las brechas de género desfavorecen a las mujeres en el examen Saber 11°. Por área del conocimiento, la mayor brecha se presenta en el área de matemáticas. Durante el periodo de 2014 a 2023, los hombres obtuvieron, en promedio, un puntaje de 52,3 frente al 49,2 de las mujeres, lo que implica una brecha promedio de 3,2 puntos. Por su parte, en ciencias naturales la brecha promedio fue de 2 puntos y en lectura crítica de 0,3 puntos11. En todos los casos estas brechas son estadísticamente significativas y están en contra de las mujeres (Gráfico 11). No obstante, es importante mencionar que la mayor cobertura de mujeres podría explicar, en parte, su menor desempeño promedio. Esto se debe a que el grupo de mujeres que presenta estas pruebas tiende a ser más diverso en términos de habilidades, contextos socioeconómicos y motivaciones, lo cual se refleja en los resultados obtenidos. Este aspecto será evaluado más adelante mediante el análisis econométrico.

Gráfico 11. Brechas de género en el examen Saber 11° por área del conocimiento, Colombia, 2014-2023

Resultados similares se encuentran en la prueba PISA (Programa para la Evaluación Internacional de Alumnos de la OCDE)12 que presentó Colombia en 2022, donde la única excepción es el resultado de lectura crítica, en el que la brecha es a favor de las mujeres. En otros países también se presentan brechas en contra de las mujeres en matemáticas y ciencias. Por ejemplo, en las pruebas PISA de 2022, en promedio, la brecha en matemáticas favorece a los hombres. Sin embargo, en solo 3 de los 38 países donde se aplican estas pruebas (Finlandia, Noruega y Eslovenia), la brecha favorece a las mujeres. En el caso de ciencias, en promedio, no se observa una diferencia significativa entre hombres y mujeres, aunque países como Finlandia, Noruega, Eslovenia, Islandia y Grecia registran una brecha a favor de las mujeres de más de 10 puntos. Por el contrario, en lectura crítica, todos los países presentan una brecha a favor de las mujeres, con un promedio de 24 puntos. Nuevamente, Finlandia, Noruega y Eslovenia se destacan con una brecha superior a los 40 puntos.

Los países que tienen mejor desempeño y menor brecha de género en las pruebas PISA, tienden a estar entre los más igualitarios del mundo en términos de género. Esto sugiere que las normas culturales influyen en el rendimiento académico tanto como el currículo o la pedagogía (Sædberg, 2022). Al evaluar los resultados de las pruebas PISA, Campbell et al. señalan que los educadores deben fomentar la equidad de género tanto en sus clases como fuera de ellas, ya que sus resultados muestran que incrementar esta equidad mejora el rendimiento educativo de todos los estudiantes, sin distinción de género. Por ejemplo, en Finlandia, el modelo educativo prioriza la equidad, el bienestar, la motivación intrínseca y el desarrollo integral de los estudiantes. Además, se valora la autonomía del profesor, el aprendizaje sin presión de exámenes estandarizados y el apoyo individual. Esto permite que tanto niños como niñas prosperen sin que los estereotipos afecten su desempeño (The AQi Team, 2021). Otro país en donde la brecha de género es a favor de las mujeres es Eslovenia, país que ha adoptado enfoques inclusivos desde la educación básica, promoviendo igualdad de acceso, participación y logro. Sus programas de formación docente también enfatizan la equidad y la sensibilidad a la diversidad (Skubic Ermenc, 2020).

Por otro lado, los resultados del examen Saber 11° revelan importantes diferencias en los puntajes promedio teniendo en cuenta variables como la naturaleza jurídica del colegio (oficial o no oficial) y su ubicación (zona urbana o rural). Los colegios no oficiales y los ubicados en áreas urbanas tienen un mejor desempeño en comparación con los colegios oficiales y los rurales. Esta tendencia es consistente en todas las áreas del conocimiento evaluadas13. Sin embargo, las brechas de género reflejan desigualdades persistentes, especialmente en matemáticas, donde los hombres superan a las mujeres de manera más marcada. En ciencias naturales, aunque las brechas de género son menores en comparación con matemáticas, persisten las diferencias a favor de los hombres, con una menor disparidad en los colegios no oficiales y rurales. Por otro lado, en lectura crítica, las brechas de género son menores y, en algunos casos, favorecen a las mujeres, como ocurre en los colegios no oficiales y rurales14.

Por otra parte, se observa que, en todas las áreas del conocimiento, a mayor estrato socioeconómico el puntaje promedio aumenta, con una brecha en todos los estratos a favor de los hombres en matemáticas y ciencias naturales. Sin embargo, la brecha disminuye progresivamente entre los estratos 1 a 4, para luego aumentar nuevamente en los estratos 5 y 6 (véase Iregui-Bohórquez et al.). De acuerdo con Marcenaro-Gutiérrez et al., el desempeño académico de los niños es más sensible a los cambios en el estatus socioeconómico familiar en comparación con las niñas. Por su parte, en lectura crítica la brecha es menor; en el estrato 1, la diferencia favorece a los hombres, pero en los demás estratos la brecha favorece a las mujeres, siendo más pronunciada en el estrato 4.

Al considerar el nivel educativo de la madre, se observa que los puntajes en las diferentes áreas del conocimiento aumentan a medida que se eleva el nivel educativo de esta. En promedio, se presenta una diferencia de aproximadamente 10 puntos entre los estudiantes cuya madre no completó el bachillerato y aquellos cuya madre posee estudios universitarios. En cuanto a las brechas de género, se destaca que, en matemáticas y ciencias naturales, la diferencia a favor de los hombres disminuye conforme aumenta el nivel educativo de la madre15. Por otro lado, en lectura crítica la brecha a favor de las mujeres se amplía a medida que mejora el nivel educativo de la madre. Estos hallazgos sugieren que la educación de la madre es un factor determinante no solo para el rendimiento académico general, sino también para promover mayor igualdad de género en el desempeño de los estudiantes. Según García-González y Skrita (2019), el nivel educativo de la madre fue la variable familiar más relevante para predecir el desempeño académico en el examen Saber 11° de 2016, mostrando una asociación directa con mejores resultados en todas las áreas evaluadas. Un nivel educativo más alto de la madre se correlaciona con un desempeño destacado, especialmente en el decil superior, mientras que niveles educativos bajos se relacionan con peores resultados. Aunque la educación del padre también influye, su impacto es menor, lo que subraya el rol crucial de la madre en el desarrollo educativo de los hijos. Por su parte, para Harding et al. existe una asociación positiva entre niveles más altos de educación materna y mejores resultados académicos durante la niñez y la adolescencia, aunque esta relación no es completamente causal, ya que otros factores, como los ingresos y los antecedentes familiares, también influyen. Las madres más educadas suelen crear entornos que favorecen el aprendizaje, proporcionando recursos como libros y materiales educativos, además de transmitir el valor de la educación e incentivar a sus hijos a completar su formación.

Al analizar las diferencias en los puntajes del examen Saber 11°, teniendo en cuenta la disponibilidad de computador e internet entre los estudiantes, se observa que aquellos con acceso a estas herramientas obtienen los puntajes más altos en las diferentes áreas del conocimiento. Sin embargo, entre hombres y mujeres no se observan, en promedio, variaciones significativas en los resultados. Esto sugiere que el acceso a la tecnología tiene un impacto más general en la mejora del desempeño de todos los estudiantes, pero no tanto en la reducción de la brecha de género (Rodríguez Arenas y Gamboa, 2023). Con respecto a la pertenencia a un grupo étnico, la mayor brecha de género en contra de las mujeres en matemáticas y ciencias se presenta entre los estudiantes que se identifican como afrodescendientes. En cuanto a lectura crítica, las mujeres presentan, en promedio, un mayor puntaje que los hombres en los diferentes grupos étnicos. Sin embargo, la diferencia a favor de las mujeres es menor entre los afrodescendientes (Iregui-Bohórquez et al.).

En el caso de las víctimas del conflicto armado, las brechas de género siguen favoreciendo a los hombres. El conflicto armado, al crear condiciones socioeconómicas adversas, puede afectar el desarrollo cognitivo, disminuyendo el rendimiento académico. Por ejemplo, Munévar et al. encuentran que, en Colombia, a medida que las acciones armadas se intensifican, aumenta el porcentaje de estudiantes con un desempeño académico insuficiente, especialmente en la prueba de lenguaje. Grueso (2024) también destaca que las mujeres experimentan un impacto ligeramente mayor en su desempeño académico debido a la violencia. Estos efectos negativos en el rendimiento académico de los y las adolescentes pueden tener repercusiones duraderas en sus oportunidades futuras y en la acumulación de capital humano. En el caso de los estudiantes que presentan alguna discapacidad, la brecha de género también favorece a los hombres en todos los casos. Por su parte, los estudiantes con extraedad, es decir aquellos que superan la edad promedio para su grado escolar, presentan la mayor brecha de género en contra de las mujeres en todas las áreas del conocimiento.

La literatura subraya la importancia de considerar las dinámicas de género en el rendimiento académico, particularmente en matemáticas y ciencias naturales donde las mujeres siguen enfrentando desventajas. En este sentido, un análisis econométrico de las brechas de género permite identificar los factores que podrían estar determinando estas diferencias. Además de las variables mencionadas, la estimación incluye el desempeño académico de los estudiantes al finalizar la educación básica primaria, aproximado por los resultados de la prueba Saber 5° de 2017 en matemáticas y lenguaje (lectura crítica), que corresponderían a aquellos estudiantes que presentaron el examen Saber 11° en 202316.

Es importante mencionar que solo el 47 % de los estudiantes de quinto grado en 2017 llegaron a cursar undécimo grado en 2023. De ellos, el 56 % eran mujeres, lo que indica una mayor deserción de los hombres durante este periodo. Asimismo, se encontró que los estudiantes que llegaron a undécimo grado estuvieron expuestos a menores niveles de acoso, tuvieron un mejor clima de aula, y, en promedio, fueron menos afectados por el conflicto armado17. La exposición a un entorno escolar libre de acoso se asocia con un mejor rendimiento académico, ya que los estudiantes pueden concentrarse mejor en sus estudios cuando se encuentran en un ambiente seguro y respetuoso (Strøm et al.; Van Eck et al.). La ausencia de intimidación promueve un entorno emocionalmente positivo, en el que los alumnos se sienten apoyados y valorados, lo que contribuye a reducir el estrés y la ansiedad asociados con la victimización (Brück et al.).

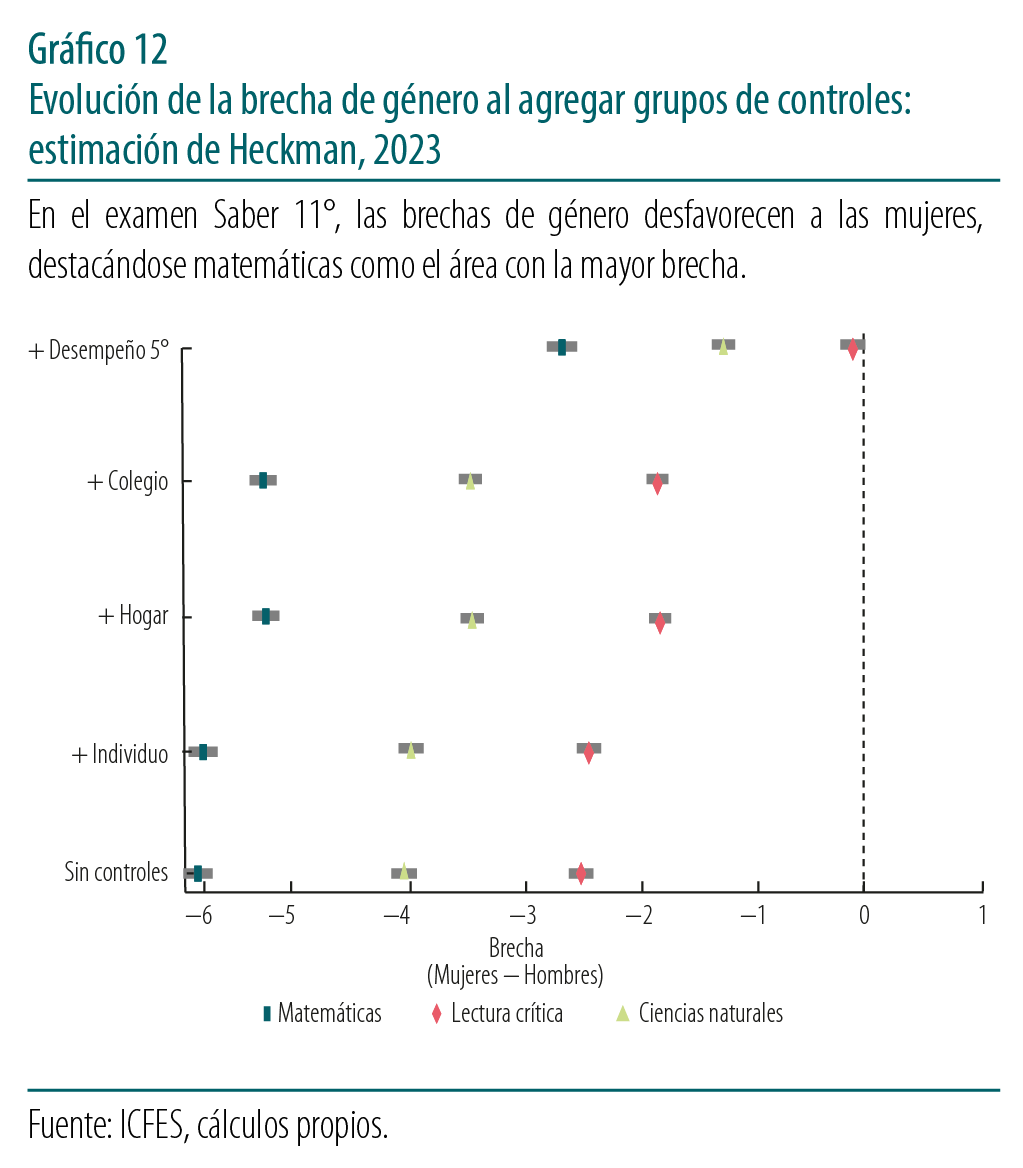

El hecho de que solo el 47 % de los estudiantes de quinto grado en 2017 llegaron a cursar undécimo grado en 2023 genera un problema de sesgo de selección muestral que se aborda utilizando el modelo de selección de Heckman (1979), ampliamente reconocido en la literatura para corregir problemas de selección en estudios con datos censurados o no observados18. El Gráfico 12 muestra cómo la brecha de género en el desempeño académico varía a medida que se agregan diferentes grupos de controles, empezando por las características del individuo y de su hogar, seguido por las variables del colegio y, finalmente, los resultados académicos en la prueba Saber 5°. Este enfoque permite observar de forma clara cómo cada conjunto de variables contribuye a explicar esta brecha.

Gráfico 12. Brecha de género en el desempeño académico según grupos de variables de control, Saber 11°

La brecha promedio en matemáticas, que sin controles es de 6,0 puntos en contra de las mujeres, se reduce a 5,4 puntos al introducir los controles asociados al individuo, al hogar y al colegio. Esto indica que una parte de la brecha de género en matemáticas generada a lo largo de la trayectoria educativa puede explicarse por factores como el entorno familiar y escolar. No obstante, al incluir los resultados de la prueba Saber 5° de cada estudiante, es decir, al descontar la brecha acumulada hasta finalizar la primaria, la brecha se reduce a 2,7 puntos, una importante disminución del 55 %, sugiriendo que las diferencias en las habilidades matemáticas y de lenguaje al finalizar la primaria contribuyen a explicar parte de las disparidades observadas en undécimo grado. Estos resultados destacan la importancia de fortalecer la educación en los primeros años de escolaridad: invertir en el desarrollo de competencias desde la infancia, en entornos escolares inclusivos y con igualdad de oportunidades, puede ser clave para cerrar las brechas de género en etapas educativas posteriores.

De otro lado, la brecha en ciencias naturales, que sin controles es de 4,1 puntos en contra de las mujeres, se reduce a 3,5 puntos cuando se incluyen los factores asociados al individuo, al hogar y al colegio. Al adicionar los resultados de la prueba Saber 5° la brecha se reduce a 1,3 puntos, lo que corresponde a una reducción del 62 % en la brecha de género. En el caso de lectura crítica, la brecha inicial es de 2,5 puntos en contra de las mujeres, pero al incorporar los factores asociados al individuo, a la familia y al plantel educativo, esta se reduce a 1,9 puntos. Por último, al agregar los resultados de la prueba Saber 5°, la brecha deja de ser significativa al 5 %, es decir se cierra la brecha generada luego de la educación primaria. A pesar de la contribución de los factores asociados y de los resultados de la prueba Saber 5°, que controla por el desempeño previo de los estudiantes, todavía queda una brecha en el desempeño académico por explicar en matemáticas y ciencias naturales al finalizar la educación media.

La literatura ha buscado la explicación de la brecha de género en el desempeño en matemáticas y ciencias naturales en factores más allá de los socioeconómicos. Abadía y Bernal (2017) consideran que, en gran medida, la brecha de desempeño es el resultado de factores no observados, como actitudes, ambiente académico y de diferencias en los roles desempeñados por hombres y mujeres en la sociedad. Además, algunos autores encuentran que en los países con mayor igualdad entre hombres y mujeres se observan menores brechas en el desempeño en matemáticas (Lippmann y Senik, 2018; Munir y Winter-Ebmer, 2018; Tang y Zhao, 2024). Sin embargo, estos trabajos no identifican el mecanismo que explica esta relación, el cual puede obedecer a normas sociales sobre el rol de la mujer en la sociedad, estereotipos de género o las metodologías de enseñanza, entre otros. Las expectativas y creencias culturales y de género podrían influir tanto en estudiantes como en docentes, perpetuando estereotipos que asocian habilidades matemáticas y científicas con los hombres. Esto afectaría la confianza de las mujeres en estas áreas desde temprana edad (Starr et al.). Varias investigaciones han revelado que es en la adolescencia cuando se hacen más evidentes estos estereotipos, coincidiendo con el momento en que se amplía la brecha de desempeño en matemáticas (Bian et al.; Borra et al.). Los padres y educadores también jugarían un rol importante al creer que los hombres poseen mayores habilidades matemáticas, lo que influiría en el rendimiento académico de las mujeres (del Río et al.; Salikutluk y Heyne, 2017; Xie y Liu, 2023).

El entorno escolar también es fundamental. La falta de modelos femeninos en áreas científicas y los posibles sesgos inconscientes de los docentes podrían desincentivar a las niñas de buscar sobresalir en dichas disciplinas. Estos estereotipos y expectativas de los maestros y padres moldean la percepción de las niñas sobre sus capacidades, afectando su desempeño académico (Stromquist, 2007; Dossi et al. Gadja et al., 2022. Asimismo, se ha observado que la brecha de género a favor de los niños en el desempeño en matemáticas se amplía cuando las niñas tienen un profesor con sesgos de género (Alan et al.; Lavy y Sand, 2018; Carlana, 2019; Rakshit y Sahoo, 2023). La presencia de profesoras en los ambientes escolares podría ayudar a cerrar esta brecha, fomentando el acceso de niñas y mujeres a programas de educación superior en STEM (Carrell et al. González-Pérez et al., 2020; Hernández, 2021; Dulce-Salcedo et al.). Además, la estructura de las evaluaciones estandarizadas podría favorecer estilos de pensamiento más comunes entre los niños, exacerbando las desigualdades de género (Montolio y Taberner, 2021; Arias et al.). Adicionalmente, en ambientes competitivos las mujeres tenderían a desempeñarse peor debido a la "ansiedad matemática", mientras que los hombres mejorarían (Gneezy et al.; Niederle y Vesterlund, 2010; Dowker et al.; Stoevenbelt et al.; Galasso y Profeta, 2024). Por último, los modelos de enseñanza actuales favorecerían a los hombres, reduciendo las oportunidades de interacción de las mujeres con sus profesores (Ortega et al.). Por lo tanto, implementar modelos educativos que tengan en cuenta las fortalezas femeninas podría ser una política efectiva para cerrar la brecha en el desempeño matemático (Espinoza et al.; Ding et al.; Di Tommaso et al.).

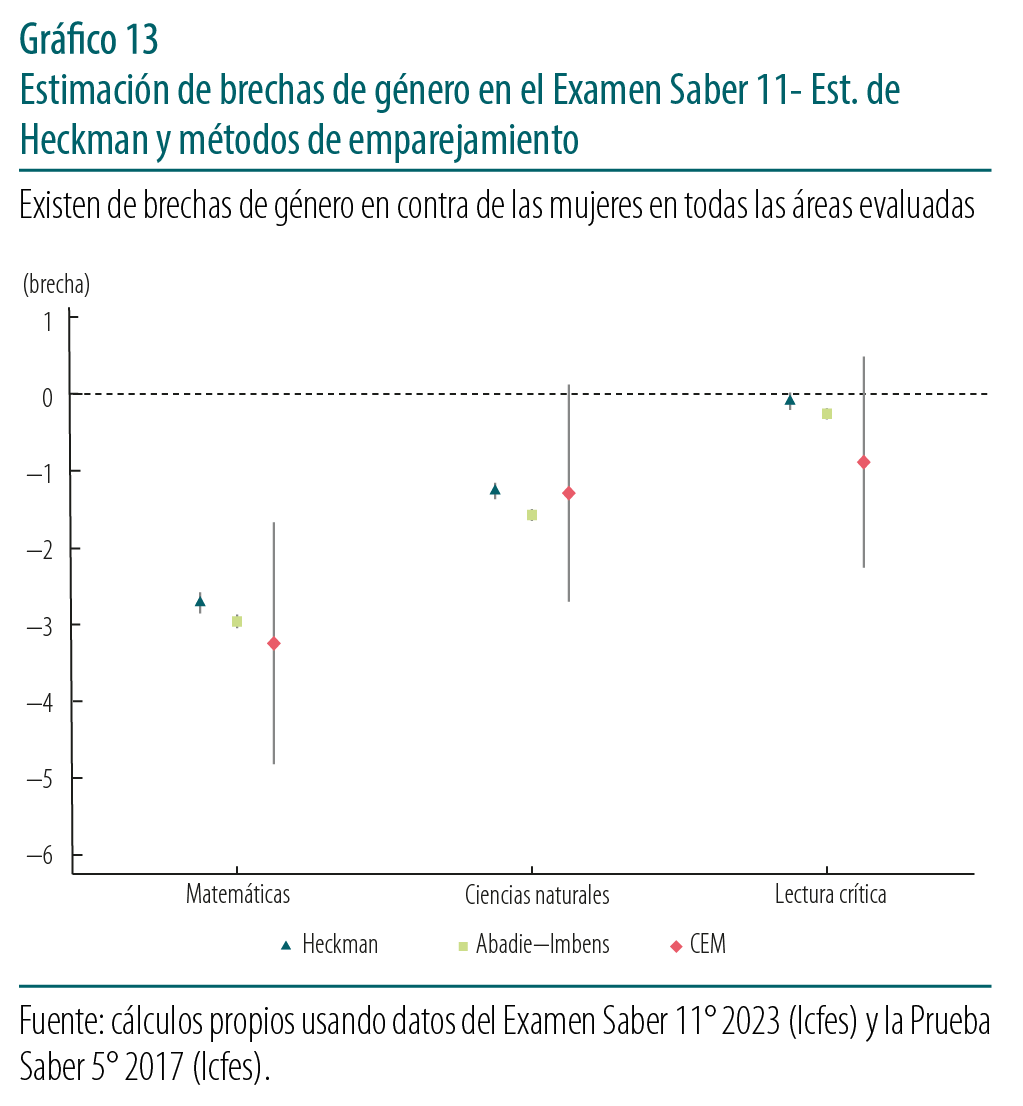

Un problema potencial que enfrentan las estimaciones presentadas es que la brecha de género en el desempeño académico podría estar influenciada por diferencias en la probabilidad de permanecer en el sistema educativo entre hombres y mujeres. Los hombres, en promedio, presentan tasas más altas de deserción escolar, lo que podría introducir un sesgo en las estimaciones si no se controla adecuadamente por este efecto. Para esto se implementaron las metodologías de emparejamiento de Coarsened Exact Matching (CEM; Iacus et al.) y de Abadie e Imbens (2006; 2011), que considera exclusivamente a los individuos de quinto grado que alcanzaron undécimo grado, balanceando hombres y mujeres para garantizar similitud en las covariables observables. Este emparejamiento permitió formar grupos de tamaño similar entre hombres y mujeres, abordando así el posible sesgo generado por diferencias en la probabilidad de alcanzar undécimo grado y, además, logró balancear las covariables consideradas, que representan características del individuo, del hogar, del colegio y del desempeño académico en Saber 5°. Así se garantiza que las diferencias observadas en el desempeño académico reflejen los efectos reales, y no desigualdades iniciales en las covariables o patrones de deserciones diferenciales19. Los resultados obtenidos por este método de emparejamiento son consistentes con las estimaciones derivadas del modelo de selección de Heckman, confirmando la existencia de brechas de género en contra de las mujeres en todas las áreas evaluadas (Gráfico 13).

Gráfico 13. Brecha de género en el desempeño académico estimada mediante métodos de emparejamiento, Saber 11°

1.2.2. Educación universitaria

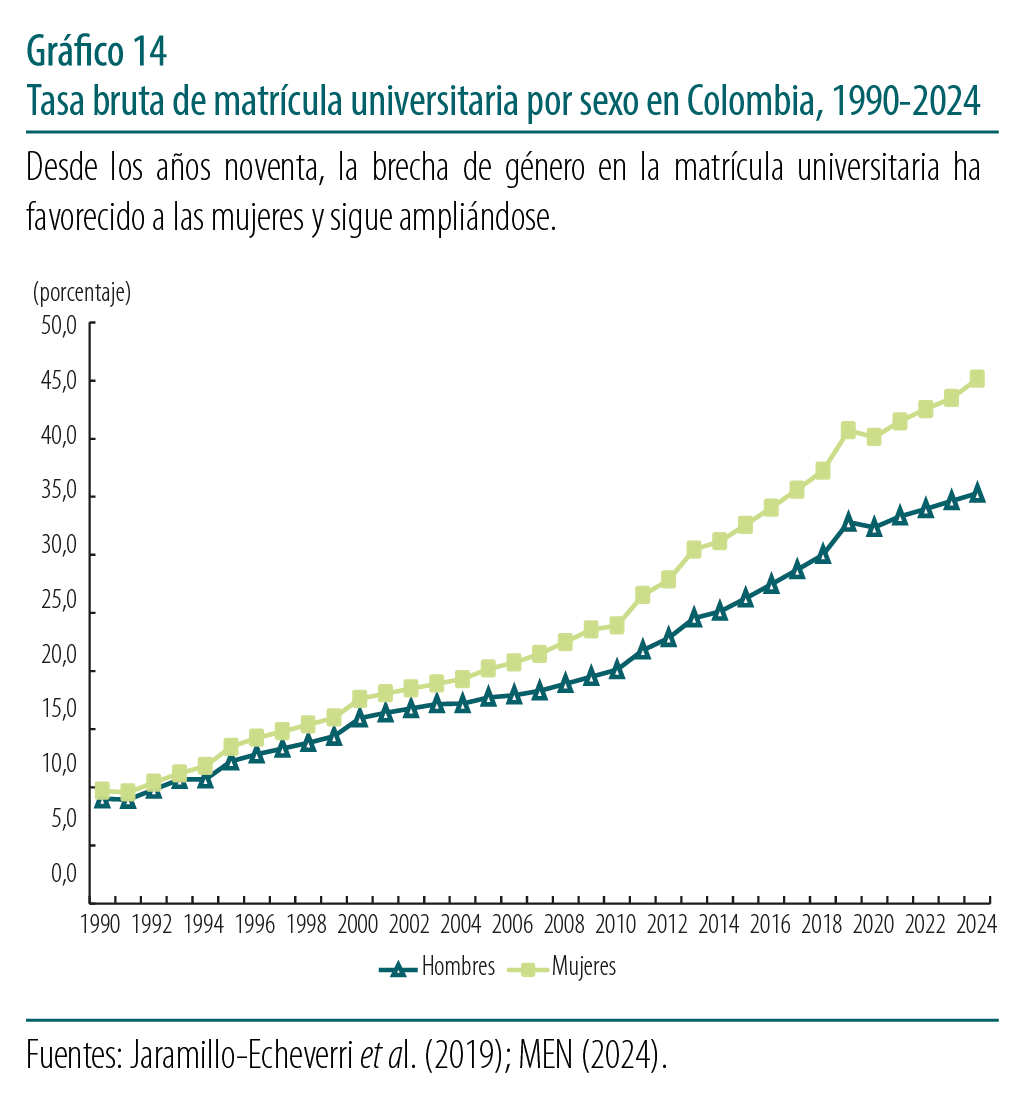

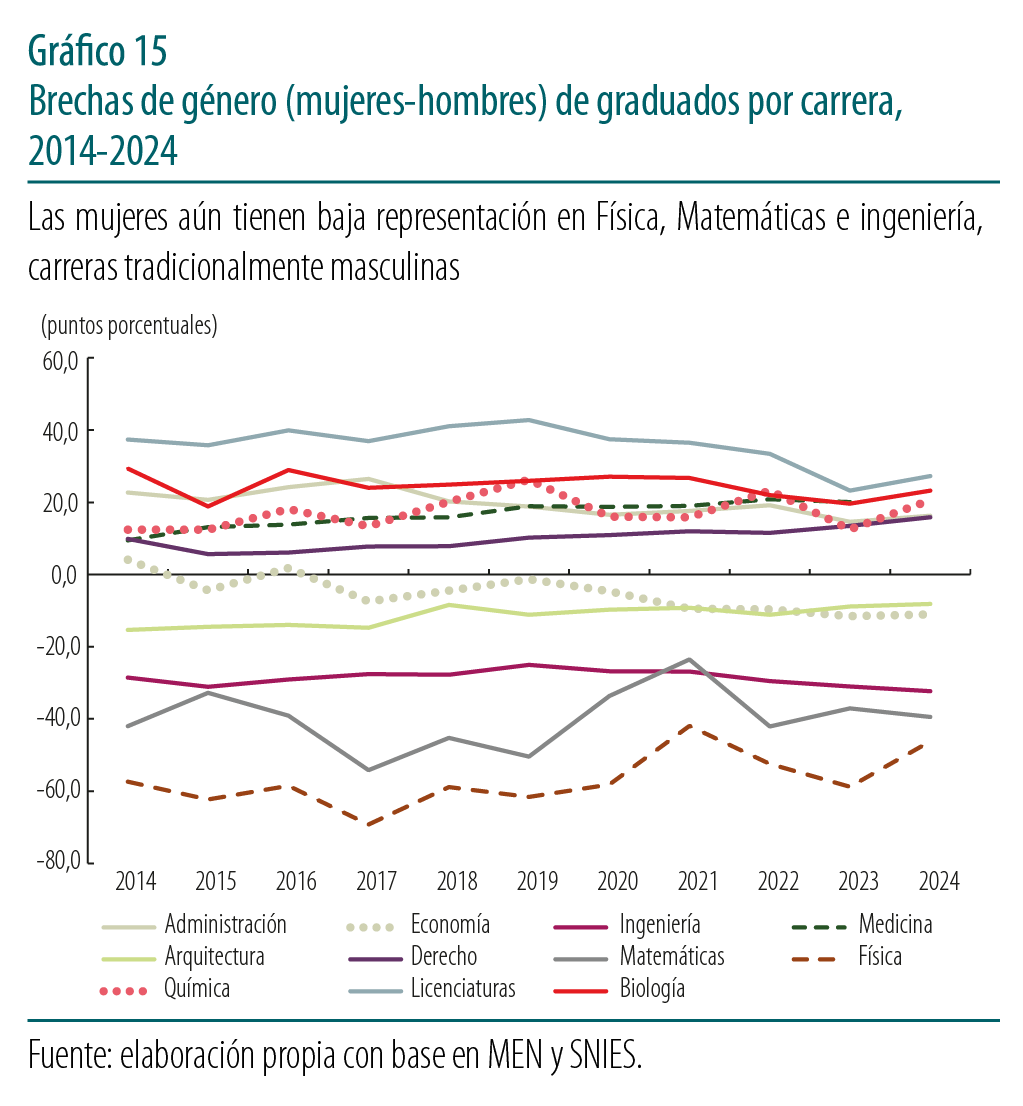

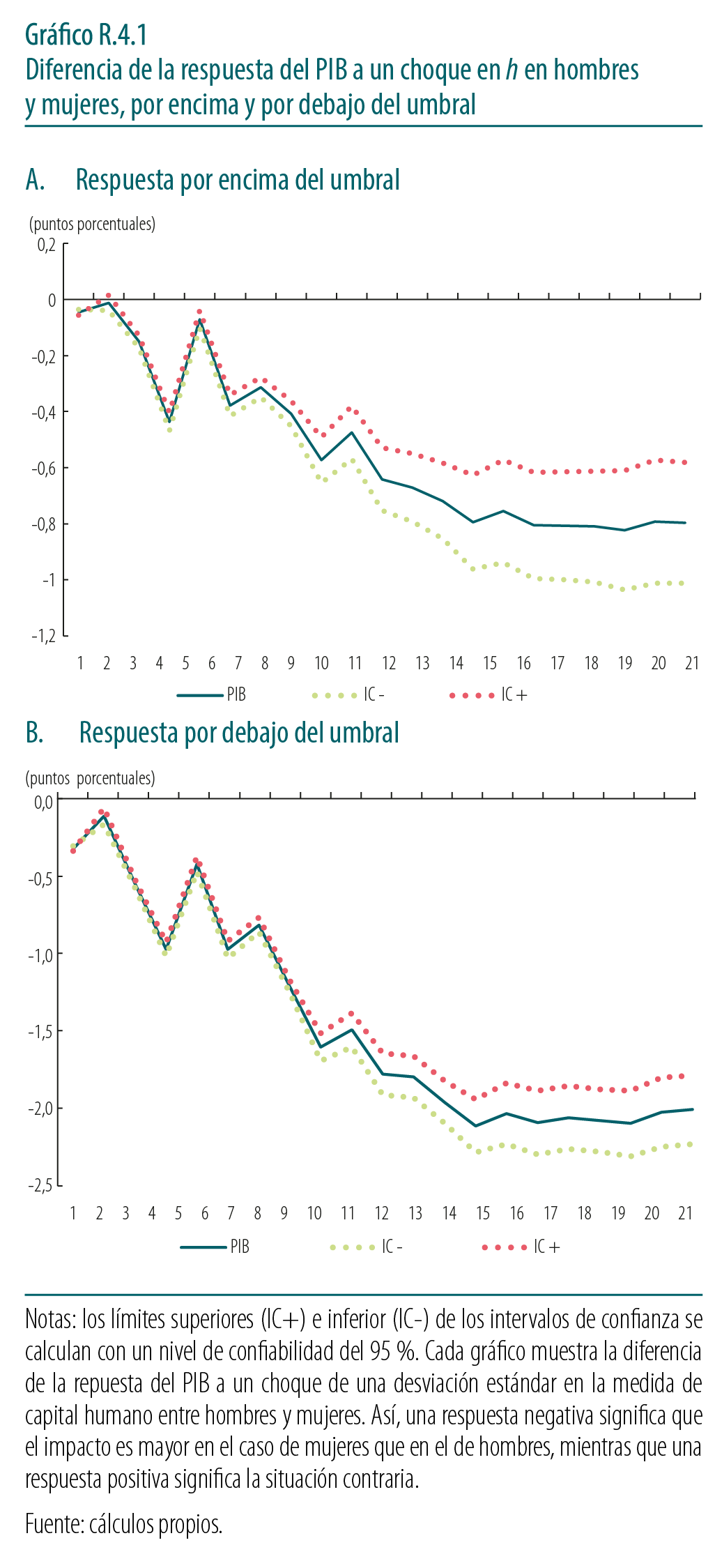

Desde los años noventa, la brecha de género en la matrícula universitaria ha favorecido a las mujeres y sigue ampliándose. En 2024, la tasa bruta de matrícula universitaria era del 45 % para las mujeres y del 35 % para los hombres (Gráfico 14). Además, en ese mismo año, del total de estudiantes graduados el 56 % eran mujeres20. Sin embargo, dentro de los graduados las mujeres todavía están subrepresentadas en carreras como Física, Matemáticas e ingenierías, que han sido tradicionalmente dominadas por hombres (Gráfico 15)21.

Gráfico 14. Tasa bruta de matrícula universitaria por género, Colombia, 1990-2024

Gráfico 15. Participación de mujeres en carreras universitarias por área del conocimiento, Colombia

En Arquitectura, aunque el porcentaje de mujeres graduadas ha aumentado, sigue siendo inferior al de los hombres. Por otro lado, en Economía, la proporción de mujeres graduadas continúa disminuyendo. En contraste, la brecha de estudiantes graduados es a favor de las mujeres en carreras como las licenciaturas (tradicionalmente feminizadas), Biología, Administración, Química, Derecho y Medicina, siendo estas dos últimas áreas donde el porcentaje de graduadas está en aumento.

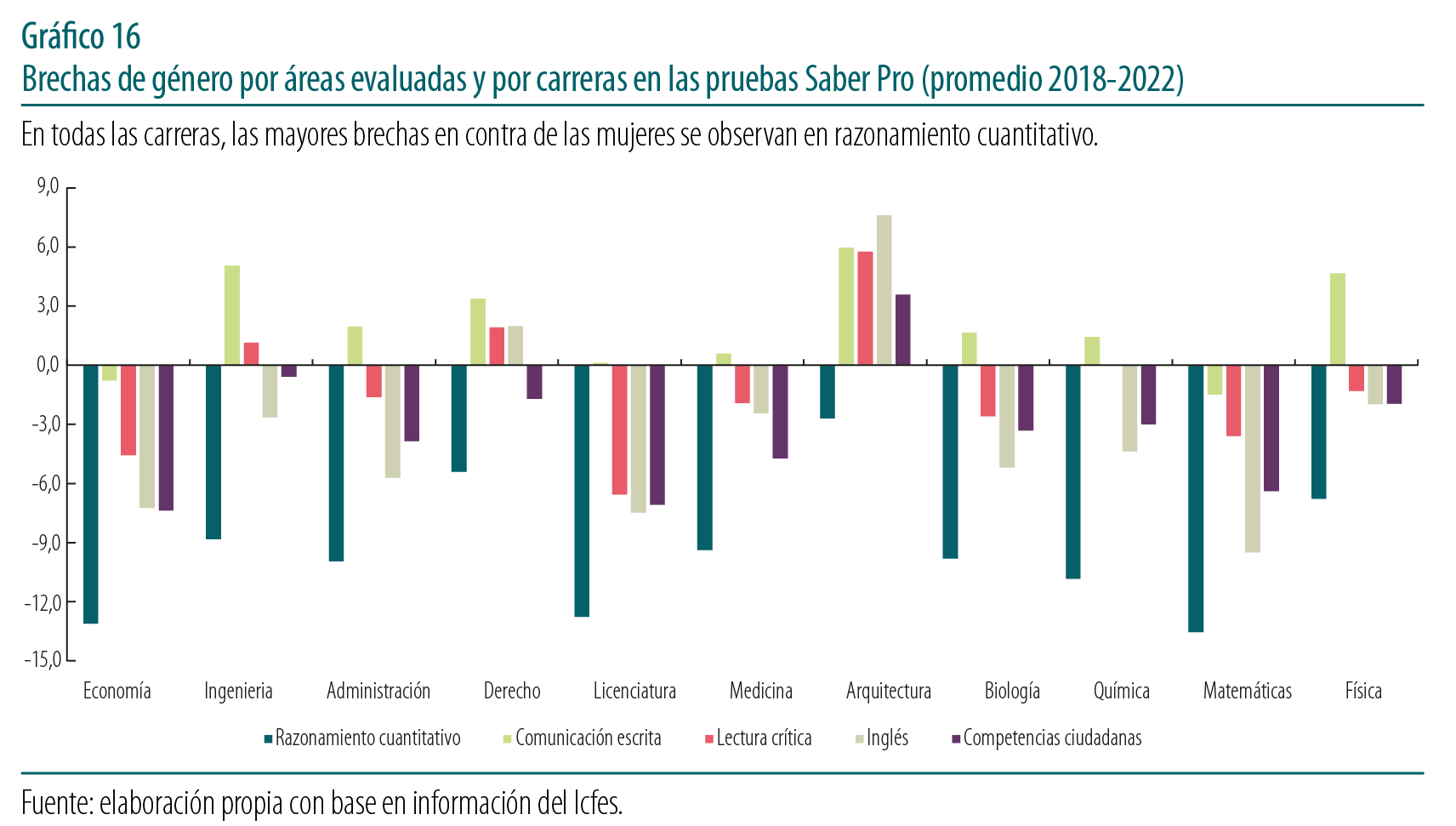

En cuanto al desempeño académico de los estudiantes que están próximos a terminar sus estudios universitarios, se observan brechas de género en los resultados del examen Saber Pro22 para el promedio del periodo 2018-2022 (Gráfico 16). De manera general, en todas las carreras, las mayores brechas en contra de las mujeres se observan en razonamiento cuantitativo. Por el contrario, las mujeres presentan una brecha a favor en comunicación escrita en todas las carreras, menos en Economía y Matemáticas. Un interesante análisis sobre las brechas de género en el desempeño académico de los estudiantes de ingenierías de la Universidad Nacional de Colombia fue realizado por Gallego-Vega y Casadiego (2023). Utilizando las pruebas de ingreso y egreso (Saber Pro), los autores encuentran que las brechas desfavorables para las mujeres persisten en el área de matemáticas. Sin embargo, observan una brecha favorable para las mujeres en el área de escritura. También identifican un deterioro en las habilidades de comprensión de lectura para ambos géneros.

Gráfico 16. Brechas de género en el examen Saber Pro por carrera universitaria, Colombia, 2018-2022

Es importante anotar que la brecha de desempeño en las pruebas de logro, especialmente en áreas cuantitativas, desfavorable para las mujeres al finalizar la educación media, persiste al concluir los estudios universitarios en todas las carreras. Esto sugiere la posible influencia de otras variables, incluidos factores no observables, como los estereotipos de género23, normas sociales y culturales y expectativas, entre otros.

Además, se estimaron las brechas de género en el Examen Saber Pro mediante un modelo de regresión lineal con la metodología de Lasso de doble selección, la cual permite identificar los controles relevantes entre múltiples predictores y construir intervalos de confianza válidos. El análisis incorpora efectos fijos por programa e institución, con el fin de capturar heterogeneidad no observada. El estudio estima tanto las brechas en bruto (derivadas de las diferencias promedio en los puntajes), como las brechas ajustadas, controlando por las variables seleccionadas y los efectos fijos. Asimismo, se analiza la heterogeneidad de las brechas entre programas STEM y no STEM, en sus versiones bruta y ajustada. Los resultados indican que las brechas a favor de los hombres en el área cuantitativa persisten en los distintos grupos evaluados24.

1.3. Una perspectiva de género sobre la desigualdad de oportunidades y pobreza

Una de las características más destacadas de los indicadores sociales en Colombia es la persistente y elevada desigualdad en la distribución del ingreso (gráficos 17 y 18). Si bien durante las últimas décadas el país había logrado avances importantes en la reducción de esta disparidad, la pandemia del covid-19 revirtió dicha tendencia positiva (Galvis et al.).

Actualmente, distintos indicadores ubican a Colombia como la nación con mayor desigualdad en términos de distribución de ingreso dentro de los países miembros de la OCDE y como uno de los países más desiguales de América Latina, superado únicamente, aunque de manera marginal, por Brasil (Banco Mundial, 2021). Estas desigualdades son más pronunciadas en ciertos grupos poblacionales; en particular, se observa una desventaja significativa para las mujeres, especialmente en las regiones Pacífica y Caribe. Además, en estas zonas los elevados niveles de desigualdad están acompañados por altos índices de pobreza. A pesar de esta evidencia sobre disparidades de género en la desigualdad de ingresos y en la pobreza, la mayoría de las investigaciones se ha centrado en análisis agregados, tal vez con algunas distinciones por regiones o por ciudades (Banco Mundial, 2021; Galvis et al.; Otero-Bahamón et al.), mientras que son escasos los estudios que abordan la desigualdad desde un enfoque de género (Núñez Méndez et al.) y su contribución a la desigualdad.

En esta sección se examina la evolución de la desigualdad de ingresos y la pobreza entre hombres y mujeres en Colombia. El objetivo principal es estimar la desigualdad injusta, aquella atribuida a factores circunstanciales y a la pobreza extrema, entre géneros y cuantificar su aporte a la desigualdad total. Esta estimación de la desigualdad de oportunidades permite identificar los factores estructurales que la generan, así como comprender el papel que desempeña el género en su configuración.

De acuerdo con la literatura, una parte significativa de las diferencias observadas en los ingresos de la población se atribuye a factores circunstanciales sobre los cuales los individuos no tienen control y, por lo tanto, no pueden ser considerados responsables de ellos. Entre estos factores se incluyen la etnicidad, el entorno familiar, la herencia genética, el género y el lugar de nacimiento, entre otros (Bourguignon et al.; Ferreira y Gignoux, 2011). Esta perspectiva ha dado origen al enfoque de la desigualdad de oportunidades, el cual busca cuantificar y descomponer los ingresos y otros indicadores de bienestar entre el esfuerzo individual y los elementos circunstanciales o aleatorios que están fuera del control de los individuos. Dentro de esta corriente, es habitual considerar el género como una variable circunstancial más. Sin embargo, esta sección busca profundizar en la comprensión del rol del género e incluye estimaciones separadas para hombres y mujeres de los mismos factores circunstanciales (como el nivel educativo de los padres, la etnicidad o el lugar de nacimiento) para entender cómo estos inciden de forma diferenciada según el género del individuo.

La literatura sobre desigualdad de oportunidades sostiene que las intervenciones públicas deberían centrarse más en las disparidades asociadas a condiciones iniciales fuera del control del individuo y menos en aquellas directamente observables en los resultados como el ingreso del individuo. En este sentido, resulta fundamental identificar y cuantificar los factores más relevantes de la desigualdad de oportunidades en el contexto colombiano y analizar cómo estos se distribuyen y afectan diferencialmente según el género. Esta evidencia puede informar las políticas públicas que se han implementado en Colombia para reducir las brechas de género.

1.3.1. Evolución de la desigualdad total y la pobreza por género

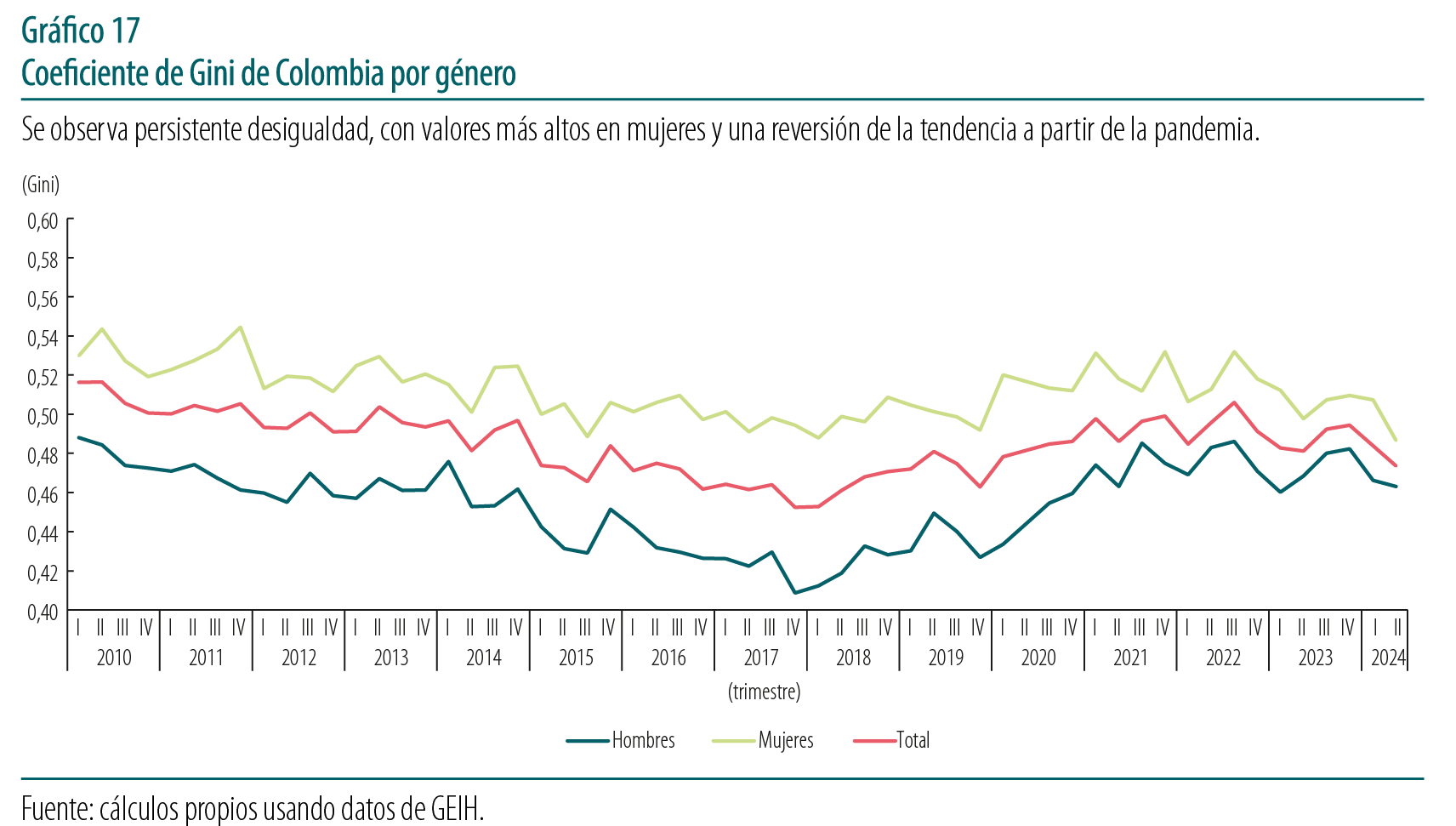

Entre el primer trimestre de 2010 y el primero de 2024, el coeficiente de Gini de los ingresos laborales de la población en edad de trabajar, desagregado por género, revela tres hallazgos relevantes. En todo el periodo, la desigualdad entre las mujeres se mantiene sistemáticamente por encima de la de los hombres, con valores iniciales cercanos a 0,55 frente a 0,49, y finales en torno a 0,52 frente a 0,47 (Gráfico 17). Esta brecha podría estar relacionada con la persistencia de segmentaciones ocupacionales, el menor acceso femenino a empleos formales y, como se verá en la siguiente sección, con la desventaja económica vinculada a las responsabilidades de cuidado.

Gráfico 17. Coeficiente de Gini de los ingresos laborales por género, Colombia, 2010-2024

La primera fase del periodo (2010-2017) muestra una tendencia descendente en la desigualdad para ambos sexos, más pronunciada entre los hombres. Este comportamiento se da en un contexto de expansión del empleo y consolidación de programas de transferencias condicionadas que fortalecieron los ingresos de los deciles inferiores. A partir de 2018, esta dinámica se revierte, posiblemente como consecuencia de la desaceleración económica y de un mercado laboral más concentrado en ocupaciones de alta productividad, lo que incrementó la dispersión del ingreso. Este efecto fue especialmente marcado entre las mujeres, dada su sobrerrepresentación en empleos precarios.

Por último, el impacto del covid-19 en 2020 profundizó la desigualdad: los confinamientos afectaron de manera desproporcionada a los sectores con alta participación femenina y la carga doméstica recayó mayoritariamente sobre las mujeres (Cucagna y Romero, 2021). Aunque las transferencias monetarias de emergencia lograron amortiguar parcialmente el deterioro, la recuperación posterior (2021-2024) aún no ha alcanzado los niveles mínimos de desigualdad observados en 2017. Si bien la brecha del coeficiente de Gini entre hombres y mujeres se ha reducido recientemente, esto se explica principalmente por el aumento de la desigualdad entre los hombres. En cualquier caso, la brecha de género en la desigualdad de ingresos persiste y sigue siendo considerable. En los años más recientes del periodo analizado, los ingresos del percentil 90 femenino eran aproximadamente 14 veces superiores a los del percentil 10, mientras que esta razón se situaba en torno a 7 en el caso masculino. Esta situación pone de manifiesto la necesidad de políticas que impulsen la inserción femenina en el mercado laboral formal, promuevan la corresponsabilidad en las tareas de cuidado y fortalezcan los mecanismos redistributivos para consolidar los avances logrados en las décadas previas a la pandemia.

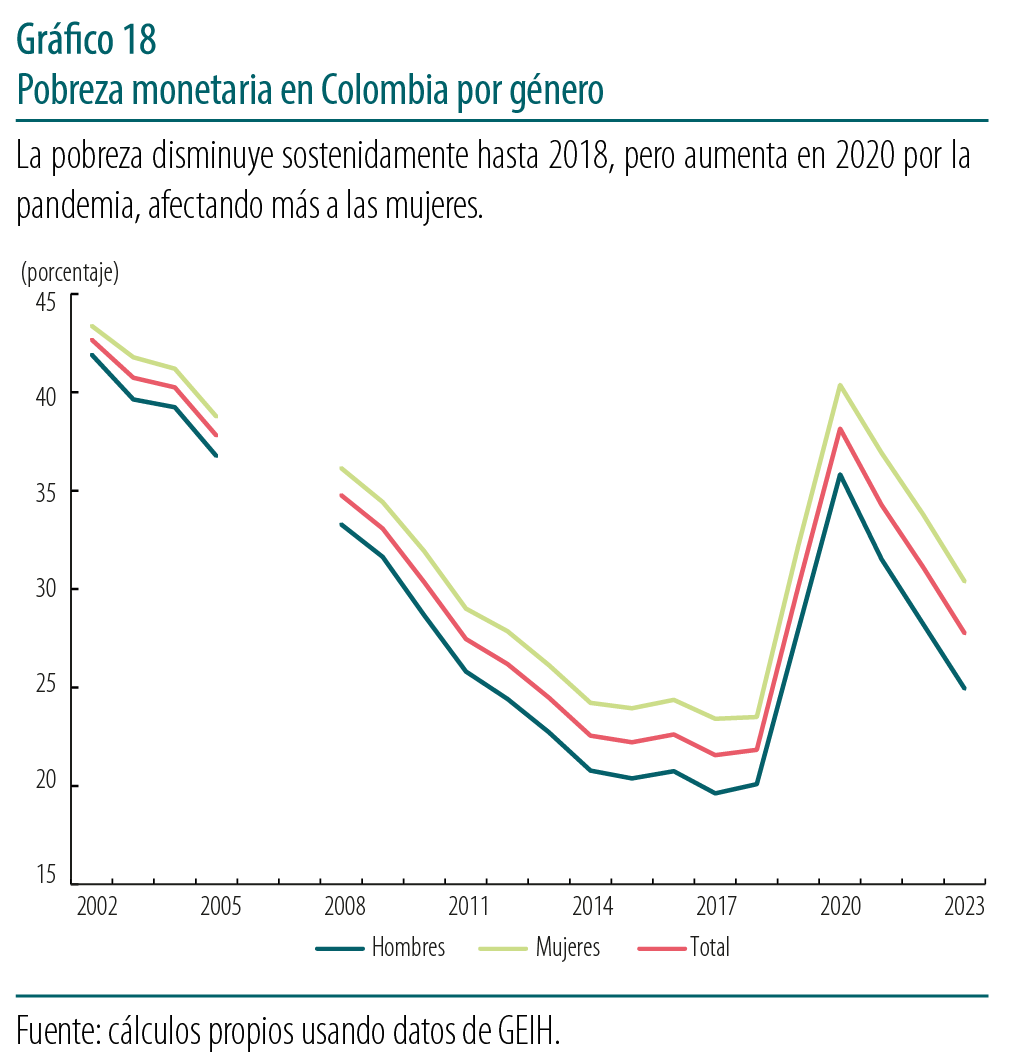

Un factor relacionado con la desigualdad de ingresos es la pobreza monetaria (Gráfico 18). La población en condición de pobreza es aquella que se encuentra en el extremo inferior de la distribución del ingreso. En la medida en que esta población cambie tenderá a cambiar también su participación en el ingreso total nacional. En efecto, la trayectoria de la pobreza monetaria refuerza el diagnóstico sobre la desigualdad por géneros. Entre 2007 y 2014 la incidencia nacional de pobreza monetaria cayó del 33 % al 20 %, pero la reducción fue más lenta para las mujeres (DANE, 2024a). Aunque la reforma metodológica introducida en 2019 dificulta la comparabilidad estricta de los indicadores de pobreza a lo largo del tiempo, la evidencia disponible indica que la brecha entre la pobreza femenina y la masculina se ha ampliado en los años recientes. Este ensanchamiento responde no solo a disparidades persistentes en las oportunidades económicas de hombres y mujeres, sino también a cambios sociales como aquellos que se observan en la composición de los hogares colombianos: ha crecido tanto la proporción de hogares monoparentales encabezados por mujeres como de hogares unipersonales, especialmente hogares unipersonales en condición de pobreza de adultos mayores, encabezados principalmente por mujeres.

Gráfico 18. Incidencia de la pobreza monetaria por género, Colombia, 2007-2023

1.3.2. Métodos y datos

De acuerdo con la literatura, una parte significativa de la desigualdad de ingresos observada se debe a factores circunstanciales sobre los cuales los individuos no tienen control ni responsabilidad, como la etnia, el origen familiar, las características genéticas, el género o el lugar de nacimiento, entre otros (Bourguignon et al.; Ferreira y Gignoux, 2011). Este enfoque ha dado origen al concepto de desigualdad de oportunidades (DdO), cuyo objetivo es cuantificar y distinguir el componente atribuible al esfuerzo personal de aquel asociado a circunstancias externas que condicionan los ingresos y otros indicadores económicos. El género suele considerarse una de estas variables circunstanciales. Sin embargo, el presente análisis se aparta de la literatura tradicional sobre DdO para centrarse en evaluar si ciertos factores circunstanciales tienen efectos diferenciados según el género. Desde esta perspectiva, se argumenta que la política pública debería enfocarse menos en corregir la desigualdad total (aproximada, por ejemplo, mediante el coeficiente de Gini) y más en mitigar aquellas desigualdades originadas en circunstancias fuera del control individual. En consecuencia, resulta fundamental identificar y cuantificar los factores circunstanciales más relevantes en el contexto colombiano, así como analizar en qué medida estos operan de manera distinta entre hombres y mujeres, con el fin de orientar decisiones de política pública que contribuyan a reducir las brechas de género.

Existe una creciente literatura sobre la medición de la DdO y aplicaciones para varios países (Bourguignon et al.; Brunori et al.; Brunori et al.). Aunque existen varias aproximaciones a la DdO, en este ejercicio en particular seguimos la propuesta de Hufe et al., quienes conciben la desigualdad injusta (DI) como la integración de dos principios normativos complementarios: la igualdad de oportunidades (EOp) y la libertad frente a la pobreza (FfP). Basándose en el marco de distribuciones de referencia "justas" propuesto por Cowell (1985), los autores desarrollan una métrica que cuantifica la distancia entre la distribución real de ingresos y una distribución hipotética en la que ambos principios se cumplen simultáneamente.

En esta formulación, la desigualdad injusta se origina en dos fuentes principales: la pobreza extrema y la desigualdad de oportunidades. Esta última cuantifica las diferencias en las trayectorias de ingresos causadas por factores ajenos al control individual, mientras que el principio de libertad frente a la pobreza sostiene que toda persona debe contar con un ingreso mínimo que le permita vivir dignamente. La metodología propuesta permite identificar la fracción de la desigualdad total que vulnera estos dos principios, ofreciendo un diagnóstico normativamente sólido y una evidencia más completa sobre la equidad distributiva que las medidas tradicionales, las cuales suelen centrarse en un solo criterio.

Para ello, se construye una distribución justa de ingresos que representa cómo sería una sociedad ideal en la que se respeten simultáneamente ambos principios. En esta distribución, las diferencias de ingresos reflejan únicamente el esfuerzo individual; las circunstancias iniciales no generan ventajas ni desventajas y nadie se encuentra por debajo del umbral de pobreza extrema. A continuación, se compara esta distribución justa con la distribución de ingresos observada. La distancia entre ambas refleja el nivel de desigualdad injusta. De este modo, el método permite distinguir entre la desigualdad "aceptable" (causada por el esfuerzo personal) y la desigualdad injusta (originada en carencias estructurales).

Datos

Para analizar la evolución reciente de la desigualdad injusta en Colombia, se utilizó información de la Encuesta nacional de calidad de vida (ECV) del DANE, correspondiente al periodo 2018-2023. Se elige esta fuente porque proporciona datos retrospectivos sobre las circunstancias individuales, esenciales para estimar la DdO, así como información detallada sobre los ingresos. Como indicador del bienestar económico, el estudio se centra específicamente en los ingresos individuales de la población ocupada con edades entre 25 y 57 años. El límite inferior de este rango responde a una convención ampliamente adoptada en la literatura, mientras que el límite superior coincide con la edad oficial de jubilación femenina en Colombia, lo que permite asegurar la comparabilidad entre géneros en los análisis realizados.

La elaboración de la base de datos utilizada, que incluyó la estimación de ingresos a nivel individual, siguió una secuencia metodológica rigurosa que abarcó desde la integración de diversas fuentes hasta la definición precisa de variables clave. En una primera etapa, se consolidaron en una única base los principales módulos de la ECV, se realizó una clasificación geográfica detallada y se emparejaron los datos con las líneas oficiales de pobreza monetaria y pobreza extrema (o indigencia) definidas por el DANE. Para ello, se generaron variables específicas según el tipo de área: metropolitana, resto urbano o rural. Además, como fuente externa de información, se incluyó la clasificación de los Programas de Desarrollo con Enfoque Territorial (PDET) según el municipio de nacimiento, utilizada como aproximación a condiciones de violencia iniciales, en línea con lo propuesto por Dávalos y Monroy (2025).

Para las estimaciones, fue fundamental construir una variable consolidada de ingreso total individual. Esta se elaboró considerando diversas fuentes: ingresos laborales monetarios (salarios, primas, bonificaciones, honorarios), ingresos no monetarios (alimentación, vivienda, transporte laboral), subsidios, ingresos de capital (como rentas por arriendos y cesantías), transferencias (pagos de programas sociales, subsidios y remesas, mensualizados según su frecuencia de recepción), ingresos por ventas de bienes (muebles e inmuebles) y la imputación del valor de uso de la vivienda propia. Para la estimación a nivel individual, los ingresos laborales y de capital se asignaron directamente según lo declarado por la persona. En cambio, las transferencias, las ventas de bienes y la imputación de vivienda se distribuyeron equitativamente entre los miembros del hogar, debido a la imposibilidad de atribuir estos ingresos a un individuo específico.

Como variables relacionadas con las circunstancias (o condiciones iniciales de los individuos), se incluyeron características sociodemográficas básicas: sexo al nacer, etnia (indígena, afrodescendiente u otras), nivel educativo de los padres (ninguno, primaria, secundaria, técnica o universitaria), municipio de nacimiento y su clasificación (urbano o rural), condición de violencia en el lugar de origen y condición de pobreza. Finalmente, la población fue clasificada en cuatro cohortes según su año de nacimiento: 1961-1970, 1971-1980, 1981-1990 y 1991-2000.

1.3.4. Resultados

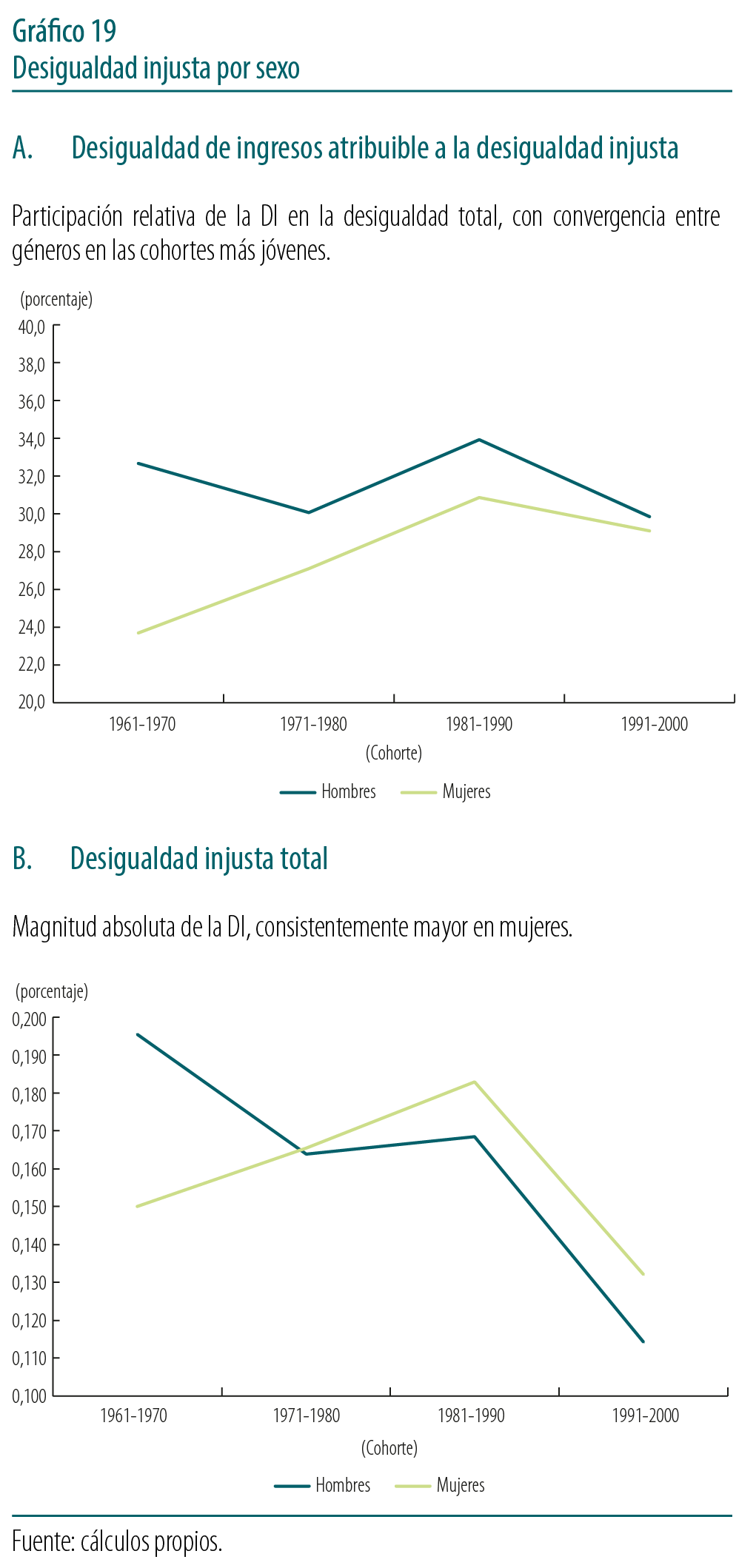

El Gráfico 19 (panel A) muestra la fracción de la desigualdad total de ingresos atribuible a la desigualdad injusta (DI) entre personas ocupadas de 25 a 57 años, desagregada por cohortes de nacimiento y género. En el caso de los hombres, la DI representa aproximadamente el 33 % de la desigualdad total en todas las cohortes, con un máximo en la nacida entre 1981 y 1990. Para las mujeres, la participación de la DI comenzó en torno al 24 % y ha seguido una tendencia creciente, alcanzando el 29 % en la cohorte más joven. Como resultado, la brecha de género en la participación de la DI, que era cercana a 9 pp en la cohorte más antigua, se reduce a poco más de un punto en la más reciente, lo que evidencia una convergencia gradual.

Gráfico 19. Desigualdad injusta por género y cohorte de nacimiento, Colombia