Lo más reciente

La tendencia decreciente de la tasa de interés natural ha empujado las tasas de interés de política hacia cero. La salida a esta encrucijada requiere de aumentos en las metas de inflación, de forma más oportuna durante un repunte de la demanda.

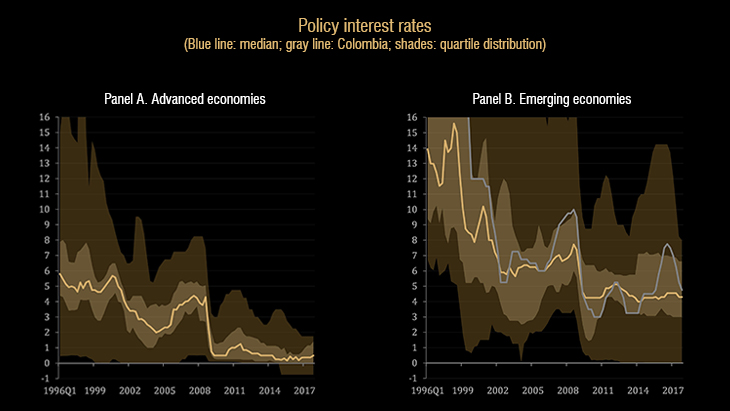

La continua reducción en la tasa de interés natural ha llevado a una caída tanto de las tasas de interés en general como de la tasa de interés de política en particular. La caída en la tasa natural, documentada por ejemplo en Williams (2015), plantea un importante problema de política económica: el espacio para una política monetaria convencional expansiva se reduce puesto que los bancos centrales no podrían bajar la tasa de interés nominal por debajo de cero. En las economías avanzadas las tasas de interés de política llegaron al límite cero durante la crisis financiera de 2008. En las economías emergentes las tasas de política cayeron alrededor de 2 puntos porcentuales pero permanecieron por encima del límite cero.

Economistas como Ball (2014) y Blanchard et al (2010) han propuesto aumentar las metas de inflación a 4 por ciento para los Estados Unidos. El primero señala que las metas de inflación de 2 por ciento son costosas porque el límite cero de la tasa de interés se alcanza frecuentemente. El costo de alcanzar límite cero es normalmente una recesión más larga, un costo que claramente sería mayor que el de un aumento de las metas de inflación de 2 a 4 por ciento. Por su parte, Blanchard et al (2010) muestran algunos de los posibles costos de poner una meta de inflación baja y también mencionan la posibilidad de un aumento en las metas de inflación en el momento de un repunte en la demanda.

En la actualidad la mayoría de las economías avanzadas tienen metas de inflación de 2 por ciento o cercanas al 2 por ciento mientras que las tasas de interés de política están en o cerca del límite cero. Entretanto, la mayoría de economías emergentes tienen metas de inflación centradas en 3 por ciento y tasas de política por encima del límite cero.

Nuestros resultados muestran que un aumento en las metas de inflación en las economías avanzadas sería viable si se implementa estratégicamente, es decir, en el momento de un repunte en la demanda. Con el término viable queremos decir que las tasas de interés de política no estarían restringidas por el límite cero como resultado del balance entre dos fuerzas: primero, las tasas de interés de política deben bajar frente a un aumento de la meta de inflación; y segundo, las tasas de política deben subir frente a un repunte en la demanda.