Lo más reciente

Enfoque

En este documento se propone un estimador de mínimos cuadrados ordinarios de efectos fijos, corregido por sesgo para un vector autoregresivo panel con p rezagos.

Un panel es una colección de datos para más de un individuo, en más de un periodo. Por ejemplo, los datos de ingreso tributario, el índice de apertura y el flujo de migración desde el 2000 para todos los países de Latinoamérica constituirían un panel, donde los individuos serían cada uno de los países de Latinoamérica y la unidad de tiempo todos los meses desde el 2000.

Por otro lado, un vector autoregresivo permite analizar la interdependencia temporal entre varias variables. Esto es, supongamos que tenemos un vector compuesto por las variables descritas en el anterior ejemplo para Argentina desde el 2000. Un vector autoregresivo explica el comportamiento de cada una de estas variables en función de sus propios rezagos y el de las otras variables en el caso argentino.

Ahora, un vector autoregresivo panel permite estudiar esta interdependencia para varios individuos, es decir, en lugar de contemplar únicamente el caso argentino este tipo de modelos nos permite estudiar la dinámica de estas variables para todos los países de la región.

Contribución

Es importante notar que el estimador de mínimos cuadrados ordinarios, sin efectuar ninguna corrección, es sesgado en este caso. La metodología propuesta corresponde a una extensión de la sugerida por Hahn y Kuersteiner (2002) quienes la desarrollaron para un modelo con un único rezago.

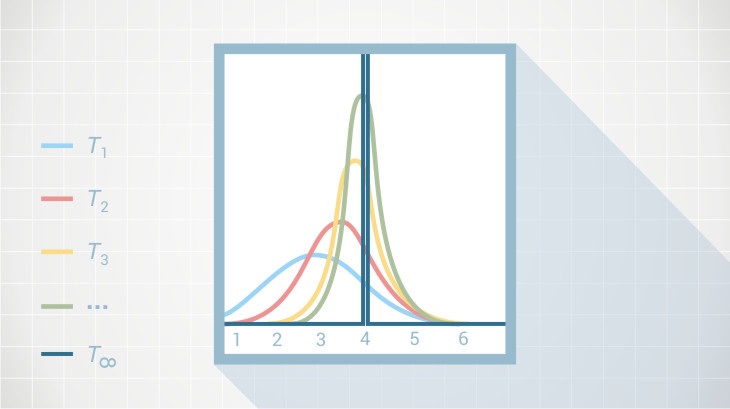

En nuestro trabajo se encuentra la distribución del estimador corregido por sesgo para muestras grandes y también evaluamos sus propiedades de muestra pequeña mediante experimentos Monte Carlo en el caso más general con p rezagos.

El estimador desarrollado en este documento tiene un mejor rendimiento que el tradicional.

Resultados

Los resultados de las simulaciones indican que, en comparación con el estimador de mínimos cuadrados, el estimador propuesto presenta un menor sesgo y un menor error cuadrático medio. Esto quiere decir que el estimador desarrollado en este documento tiene un mejor rendimiento que el tradicional.