María Mercedes Collazos-Gaitáne,

María Mercedes Collazos-Gaitáne,  Jorge García-Garcíae,

Jorge García-Garcíae,

Armando Montenegro-Trujilloe,

Armando Montenegro-Trujilloe,  Enrique Montes-Uribea,

Paula Lancheros-Ramíreze,

Enrique Montes-Uribea,

Paula Lancheros-Ramíreze,  Jorge Hernán Toro Córdobaa,

Jorge Hernán Toro Córdobaa,

Lo más reciente

En este nuevo capítulo de Charlas Banrep la investigadora principal del Banco de la República, María Teresa Ramírez, conversa con Mauricio Reina, investigador asociado de Fedesarrollo, sobre la relación entre la inversión pública en infraestructura de transporte y la economía colombiana, basados en el documento publicado en la revista Ensayos sobre Política Económica - Espe #99.

Resumen

Enfoque

Este artículo responde la pregunta: ¿ha sido el atraso en la provisión de infraestructura de transporte en Colombia, ocasionado en parte por niveles históricamente bajos de inversión, un obstáculo importante para su crecimiento económico, integración regional e internacional? La pregunta plantea así la hipótesis de que el país tiene un atraso de infraestructura, aspecto que se demuestra en las diferentes secciones de este artículo. Para ello, se examinan los efectos de la inversión pública y privada en infraestructura de transporte sobre la economía en el corto y largo plazo.

Inicialmente, se analiza la evolución histórica de la infraestructura de transporte en Colombia, explicando el atraso actual en este sector a partir de condiciones preexistentes. Asimismo, revisamos el marco institucional y las reformas realizadas en los últimos años, mencionando algunas que se encuentran pendientes. Igualmente, se examina la evolución y características de la inversión, tanto pública como privada, destinada a la infraestructura de transporte en el país y se estima la contribución de esta al crecimiento económico y la eficiencia técnica. Finalmente, se describe la evolución de la infraestructura portuaria en Colombia y se estiman los efectos económicos de corto plazo de las inversiones en infraestructura regional sobre el empleo, el valor agregado y la producción.

Contribución

El artículo analiza la evolución de la infraestructura de transporte en Colombia, así como las inversiones realizadas en este sector en el largo plazo. Este análisis permite determinar si el atraso en la infraestructura de transporte en el país ha sido un impedimento para lograr mayores tasas de crecimiento económico. Adicionalmente, establece si las inversiones en infraestructura producen estímulos económicos en el corto plazo, especialmente en economías locales, y analiza el rezago secular del país en este sector, planteando políticas públicas encaminadas a reducirlo.

La inversión en infraestructura de transporte en Colombia ha sido históricamente baja, lo que ha limitado el crecimiento económico del país.

Resultados

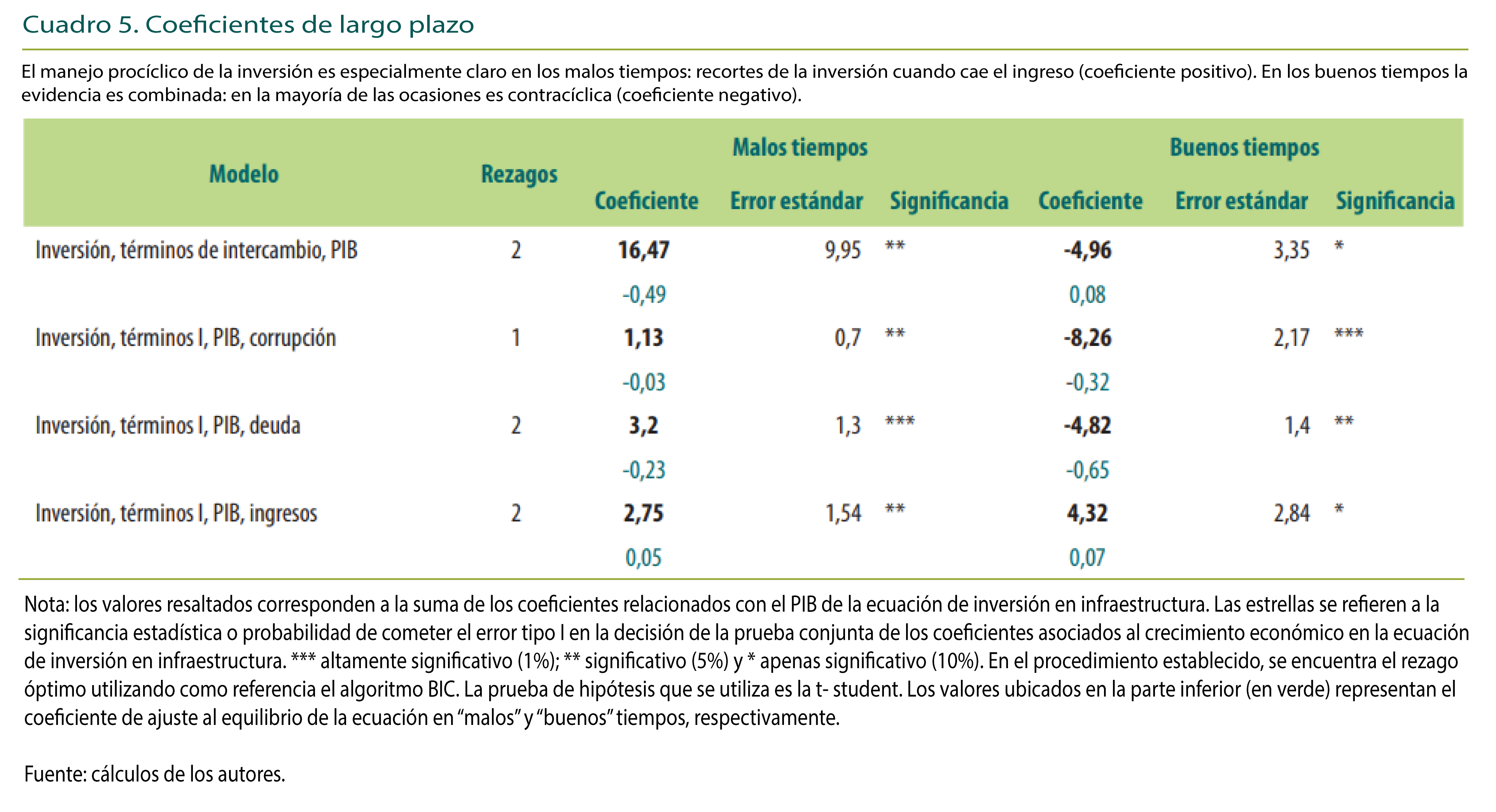

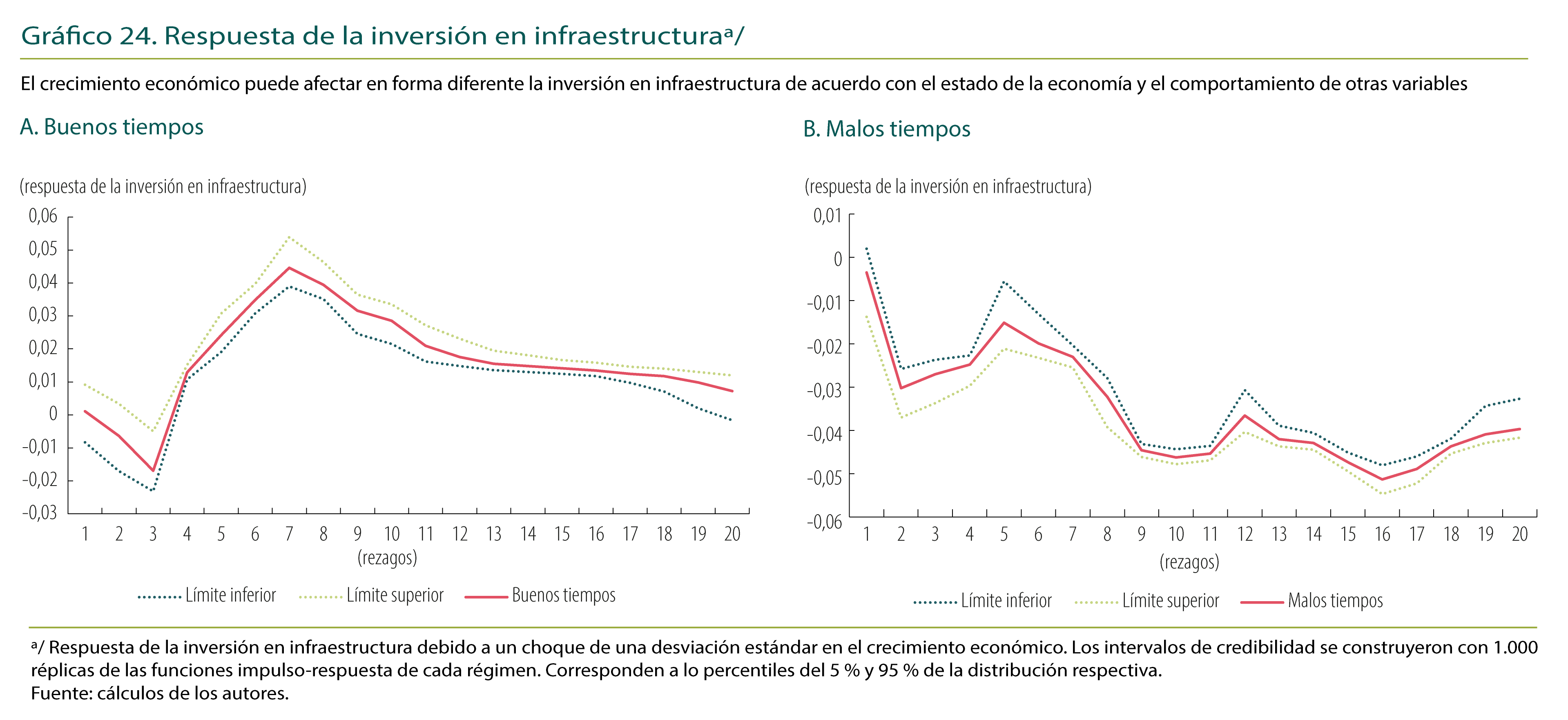

La inversión en infraestructura de transporte en Colombia ha sido históricamente baja, lo que ha limitado el crecimiento económico del país. Los resultados indican la existencia de un sesgo que restringe la inversión pública en infraestructura de transporte, la cual exhibe un comportamiento procíclico. Además, subsisten fallas institucionales de planeación, regulación y de gobierno corporativo que dificultan el desarrollo de este sector, factores que han llevado a que la infraestructura de transporte en Colombia se encuentre rezagada en el contexto internacional. En el largo plazo, la contribución de la infraestructura de transporte al crecimiento económico ha disminuido y su rezago constituye una barrera persistente, tanto para el comercio externo como el interno.

Introducción*

*Agradecemos la valiosa colaboración y asistencia de investigación de Mateo Córdoba Toro, Juan Felipe Perdomo Díaz, Hugo Quiñones Pinilla y de Luisa Fernanda Vargas. También, a Diana Ricciulli Marin por su ayuda en la elaboración de los mapas. Nuestro especial agradecimiento a la JDBR, al comité editorial de ESPE, a los miembros del DEPE y al evaluador anónimo, quienes, con sus comentarios y sugerencias, en cada etapa de la elaboración de este artículo contribuyeron a mejorar el documento. La idea de este artículo surgió a partir de la presentación que realizaron Montenegro, Melo y Ramírez en el XVI Congreso Nacional de la Infraestructura, sobre la infraestructura de transporte y su impacto en la economía colombiana, el 22 de noviembre de 2019 en Cartagena.

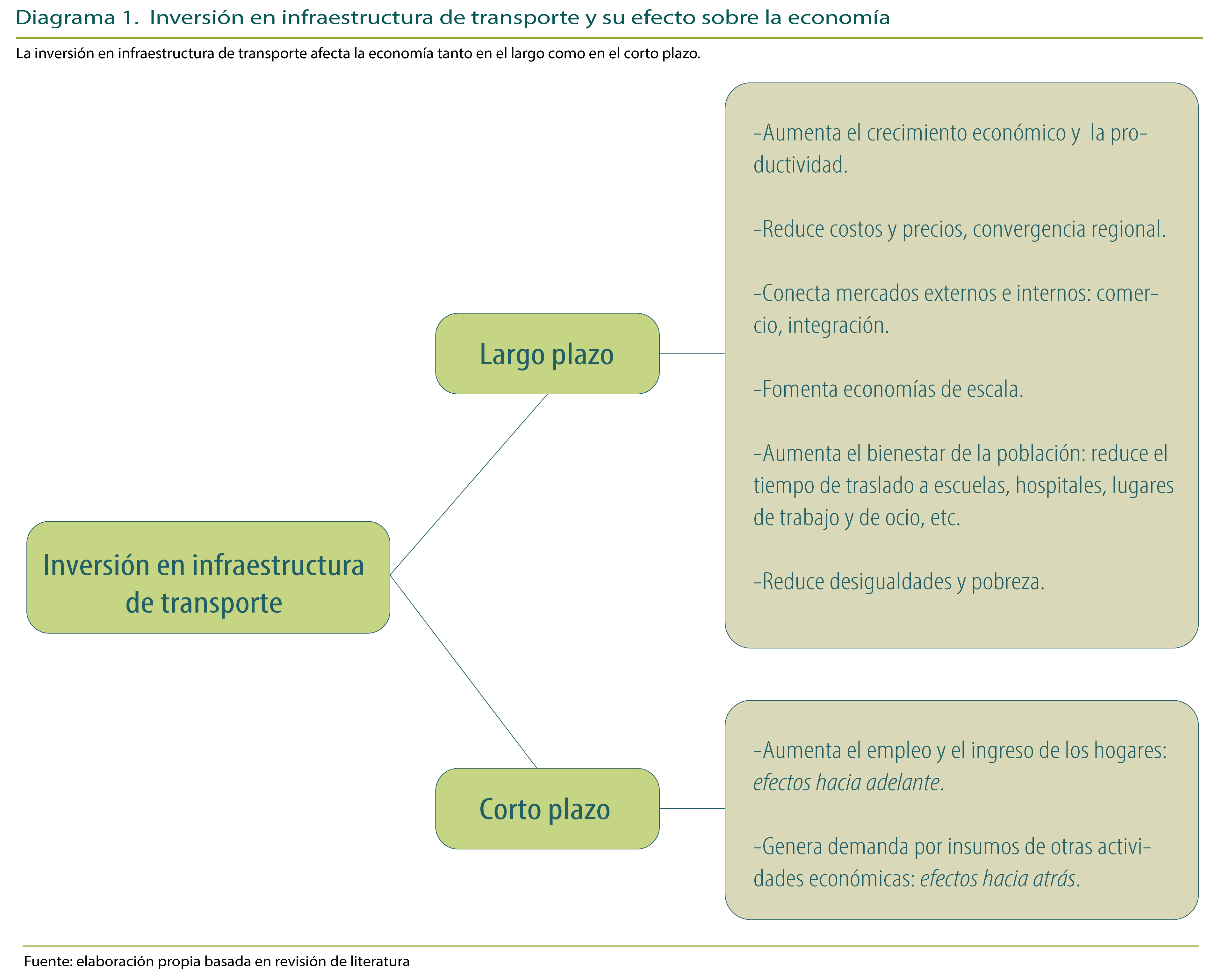

En la literatura económica se ha identificado a la infraestructura de transporte como uno de los principales determinantes del desarrollo de un país1. Una mayor inversión en infraestructura de transporte trae consigo efectos tanto en el largo como en el corto plazo. Como se presenta en el Diagrama 1, el desarrollo de una adecuada infraestructura de transporte lleva a un mayor crecimiento económico, una mayor productividad y un mayor empleo en el largo plazo2. Además, baja el costo de transportar bienes, lo que a su vez reduce sus precios, conecta e integra mercados distantes, lleva a una convergencia de precios entre regiones, impulsa el comercio internacional, e influye en la concentración de las industrias y en la especialización de las regiones3. En el largo plazo, una apropiada provisión de infraestructura aumenta el bienestar de la población, al disminuir el tiempo de traslado a escuelas, hospitales y centros de salud, lugares de ocio y de trabajo, fomentando la formación de capital humano, al aumentar la asistencia escolar y mejorar la salud de la población. Una mayor infraestructura también resulta en una reducción de la desigualdad y de la pobreza4.

Por su parte, en el corto plazo la construcción de infraestructura de transporte puede tener efectos de encadenamiento hacia adelante y hacia atrás. Entre los efectos hacia adelante se encuentran, por ejemplo, el aumento temporal del empleo y del ingreso de los hogares. Entre los efectos hacia atrás se encuentran aquellos que crean o inducen una demanda por insumos derivada de la construcción, mantenimiento y operación de los diferentes medios de transporte. Por ejemplo, incrementos en la demanda por productos de la industria siderúrgica, y aumento en la producción de asfalto y concreto, entre otros. Analizar los efectos económicos de corto plazo es relevante, ya que la inversión en infraestructura se podría usar como una política contracíclica en tiempos de crisis, como la actual coyuntura generada por la pandemia del Covid-19.

Además, no solamente la cantidad sino también la calidad de la inversión en infraestructura es un factor importante para promover el crecimiento económico de los países. Recientemente, este tema ha cobrado importancia en las discusiones sobre infraestructura en el ámbito internacional. Es así como el 9 de junio de 2019, en Fukuoka (Japón), los ministros de finanzas y los gobernadores de los bancos centrales de los países que conforman el G20 adoptaron nuevos principios para promover la inversión de calidad como una estrategia común para garantizar que las inversiones que se realicen en infraestructura se hagan de una manera sostenible, y con el objetivo de mejorar la forma como los gobiernos asignan e invierten recursos públicos en este sector. De esta manera, el G20 resalta la importancia de la inversión en infraestructura como motor de un crecimiento económico sostenible, equilibrado e inclusivo, y reconoce las brechas existentes en el financiamiento para la inversión en infraestructura, lo que podría generar cuellos de botella para el crecimiento de los países5. Los principios proclamados para promover la inversión en infraestructura de calidad fueron: 1) maximizar el impacto positivo de la infraestructura para lograr de manera sostenible crecimiento y desarrollo; 2) aumentar la eficiencia económica que tenga en cuenta los costos a lo largo del ciclo de vida del proyecto; 3) integrar aspectos ambientales en inversiones en infraestructura; 4) fomentar la resiliencia frente a desastres naturales y otros riesgos; 5) integrar consideraciones sociales en la inversión en infraestructura, y 6) fortalecer la gobernanza a lo largo del ciclo de vida de los proyectos de infraestructura (véase el Recuadro 1).

En este artículo de Ensayos sobre Política Económica (ESPE) se parte de la pregunta: ¿Ha sido el atraso en la provisión de infraestructura de transporte en Colombia, ocasionado, en parte, por niveles históricamente bajos de inversión, un obstáculo importante para su crecimiento económico, integración regional e internacional?6 Es decir, ¿la falta de una adecuada infraestructura de transporte en el país, se ha constituido en una barrera para que los canales, tanto en el largo como en el corto plazo, presentados en el Diagrama 1, tengan lugar? La pregunta plantea la hipótesis de que el país tiene un atraso de infraestructura, lo cual se demostrará en las diferentes secciones del documento. De esta forma, se examinan los efectos de la inversión pública y privada en infraestructura de transporte sobre la economía, tanto a largo como a corto plazo.

En particular, el análisis realizado en este artículo permite determinar si el atraso en la infraestructura de transporte ha sido un impedimento para lograr un mayor crecimiento económico en Colombia. Permite establecer, si además de impulsar el crecimiento económico de largo plazo, las inversiones en infraestructura estimulan temporalmente las economías, especialmente las locales, mediante la construcción de proyectos de infraestructura de transporte. También, ayuda a entender la problemática en relación con el rezago que tiene el país en infraestructura y, de esta forma, plantear políticas públicas encaminadas a reducirlo. La inversión en infraestructura de transporte, tanto en el largo como en el corto plazo, es la variable que conecta, de forma indirecta o directa, las diferentes secciones de este documento.

Este artículo incluye seis secciones, además de la introducción y las conclusiones. Las primeras analizan los efectos de largo plazo de la infraestructura de transporte sobre la economía, y la última examina los efectos de corto plazo. En la primera sección se describe la evolución en el largo plazo de la infraestructura de transporte en Colombia, para contextualizar su situación, y así determinar qué tanto se encuentra rezagada en términos internacionales y entender las razones por las cuales la falta de una adecuada infraestructura ha sido un obstáculo para el desarrollo económico del país. En la segunda se discuten los aspectos institucionales relacionados con la infraestructura de transporte: instituciones adecuadas permitirán una mayor eficiencia en la asignación de los recursos públicos y privados orientados al sector transporte. La tercera examina el comportamiento de la inversión pública y aquellas características del presupuesto que han llevado a que sea una variable residual sobre la que recae la mayor parte de los recortes al gasto público; a su vez, se analiza el papel de la inversión privada como complemento a la inversión pública. En la cuarta se estima econométricamente la relación entre el crecimiento económico y la infraestructura, utilizando una función de producción neoclásica, en donde se incluye a la infraestructura como un insumo más. A partir de esta estimación se realiza un ejercicio de descomposición del crecimiento según sus fuentes. Luego, se estima una frontera de producción global para evaluar la contribución de la infraestructura de transporte a la eficiencia económica de una muestra de países, incluida Colombia. Esto nos permite analizar el desempeño de Colombia en el contexto internacional. En la quinta se estudia la evolución de la actividad portuaria y se analiza el comportamiento de la inversión, los costos de comerciar y su relación con el comercio exterior. Posteriormente, en la sexta sección se estiman los efectos de corto plazo de las inversiones en infraestructura sobre el empleo, el valor agregado y la producción en las diferentes regiones del país, con el fin de abordar la dimensión regional y complementar el análisis sobre inversión presentado en la sección 3. El artículo termina con las conclusiones y recomendaciones de política.

En este documento se encuentra que la inversión en infraestructura de transporte ha sido históricamente baja, lo que ha limitado el desarrollo de una infraestructura de transporte que sea acorde con las necesidades de desarrollo del país. Todavía subsisten fallas institucionales de planeación, regulación y de gobierno corporativo, que además de dificultar el desarrollo de las obras, producen una dispersión de los recursos invertidos7. Estos factores han llevado a que la infraestructura de transporte en Colombia se encuentre rezagada en el contexto internacional, y a que se presenten importantes diferencias en su dotación entre las regiones del país. Así, la contribución de la infraestructura al crecimiento económico ha sido cada vez menor, y su rezago constituye todavía una barrera tanto para el comercio externo como interno.

1. Evolución de la infraestructura de transporte en Colombia

1.1. Evolución de largo plazo

Con el fin de proveer un contexto histórico y entender algunas de las razones por las cuales la falta de una adecuada infraestructura de transporte continúa siendo uno de los principales cuellos de botella que impiden un mayor crecimiento económico del país, en esta sección se realiza un breve recuento de su evolución desde comienzos del siglo XX hasta el presente. Para esto se tienen en cuenta cuatro períodos relevantes8. El primero, comprende los primeros años del siglo XX, y se hace énfasis en la década de los veinte, cuando la inversión en infraestructura aumentó considerablemente debido a la disponibilidad de mayores recursos, gracias a la inserción del país en el mercado internacional de capitales. Posteriormente, el período 1930-1950 se caracteriza especialmente por el fomento a la construcción de carreteras. En el tercer período, entre 1950 y finales de los años 70, se incrementa la demanda por un sistema de transporte que estuviera acorde con las necesidades económicas del país. Por último, entre 1990 y 2019 se observa una mayor participación del sector privado en la financiación de las obras de infraestructura, por medio de concesiones y asociaciones público-privadas (APP).

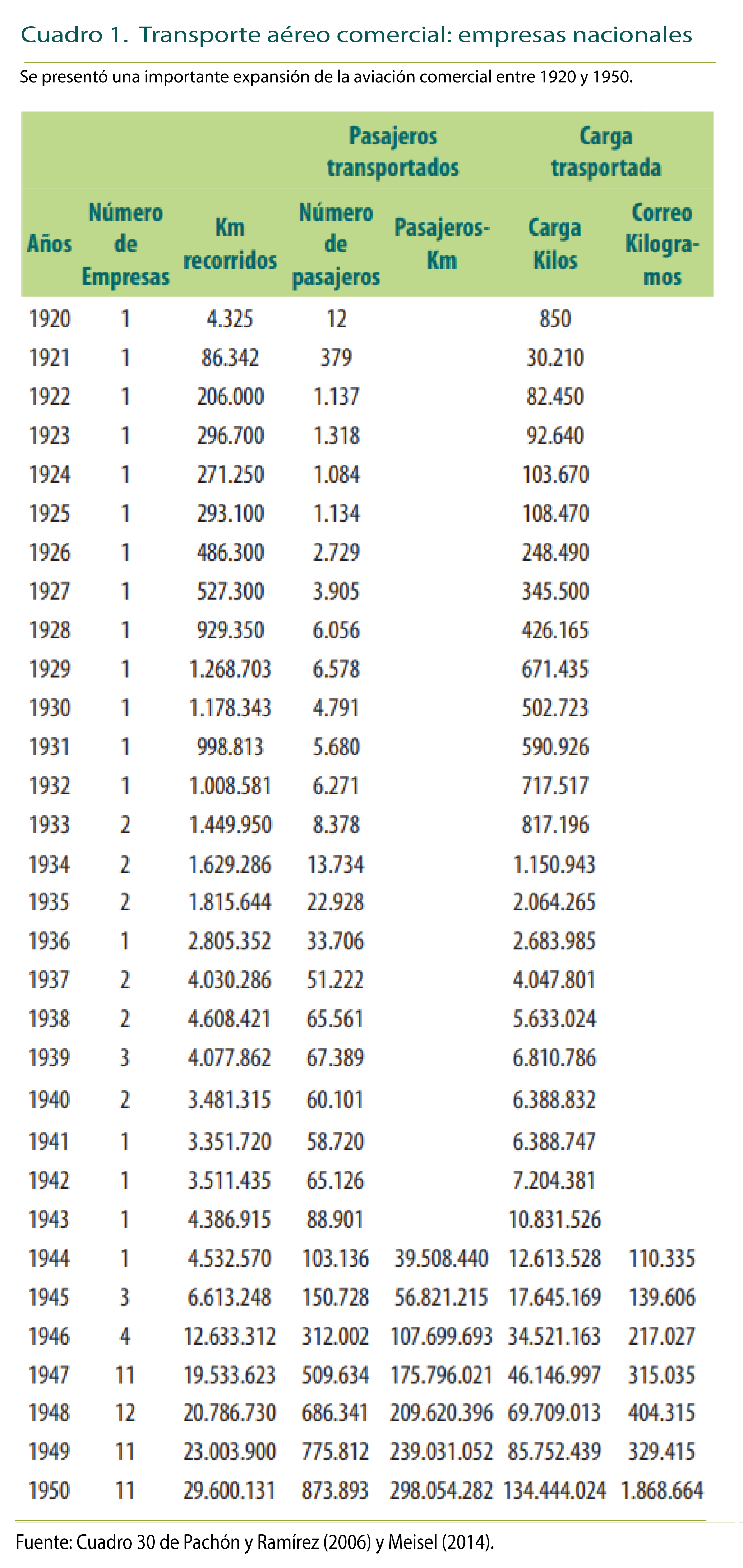

A comienzos del siglo XX la infraestructura de transporte en Colombia era bastante precaria: la construcción de los ferrocarriles, que se había iniciado a finales del siglo XIX, estaba aún inconclusa; los pocos caminos se encontraban en malas condiciones, y la navegación por los ríos dependía de las condiciones climáticas. La abrupta topografía, que encarecía enormemente los costos de construcción, los bajos ingresos con que contaba el país, el escaso desarrollo de capitales que limitaba la financiación de las obras, y la presencia de instituciones débiles hacían que los avances en el desarrollo de una adecuada infraestructura de transporte fueran muy lentos, lo que se traducía en altos costos de transporte y aislamiento de las regiones (Pachón y Ramírez, 2006). Estos factores, sumados a la demanda por un mayor comercio, hicieron que Colombia fuera uno de los primeros países del mundo en contar con un transporte aéreo. En 1919 se fundó en Barranquilla la primera línea comercial de aviación en el país y una de las primeras del mundo, la Sociedad Colombo Alemana de Transporte Aéreo (SCADTA), con capital y trabajadores colombo-alemanes9. De acuerdo con Meisel (2014), la creación de SCADTA fue uno de los primeros pasos de la aviación comercial para superar el aislamiento en que vivía el país.

Durante la década de 1920 se lograron algunos avances en materia de infraestructura de transporte. Por un lado, se presentó una importante expansión de la aviación comercial: SCADTA estableció rápidamente rutas frecuentes a lo largo del Magdalena, lo que la llevó a ser una empresa muy exitosa10. El número de pasajeros que transportaba pasó de 12 en 1920 a 6.578 en 1929 y la carga de 850 kilogramos a 671.435 kilogramos durante el mismo período (Cuadro 1). Por otro lado, durante estos años se realizaron cuantiosas inversiones en ferrocarriles para expandir la red férrea del país11.

Durante la década de 1920 se conjugaron varios factores que llevaron a aumentos significativos en la inversión en infraestructura de transporte. Las reformas económicas e institucionales de 1923 que tuvieron lugar como resultado de la Misión Kemmerer12 les proporcionó a los inversionistas extranjeros garantías para invertir en el país; en consecuencia, Colombia empezó a insertarse en el mercado financiero internacional. Además, se presentó un aumento en los recursos por al auge en los precios internacionales del café, principal producto de exportación de Colombia, junto con el ingreso de USD 25 millones pagados por el gobierno estadounidense al colombiano como indemnización por la separación de Panamá. Los mayores ingresos y la considerable entrada de capital extranjero, en forma de préstamos al sector público y privado, llevaron a que Colombia presentara la mayor tasa de crecimiento de su historia.

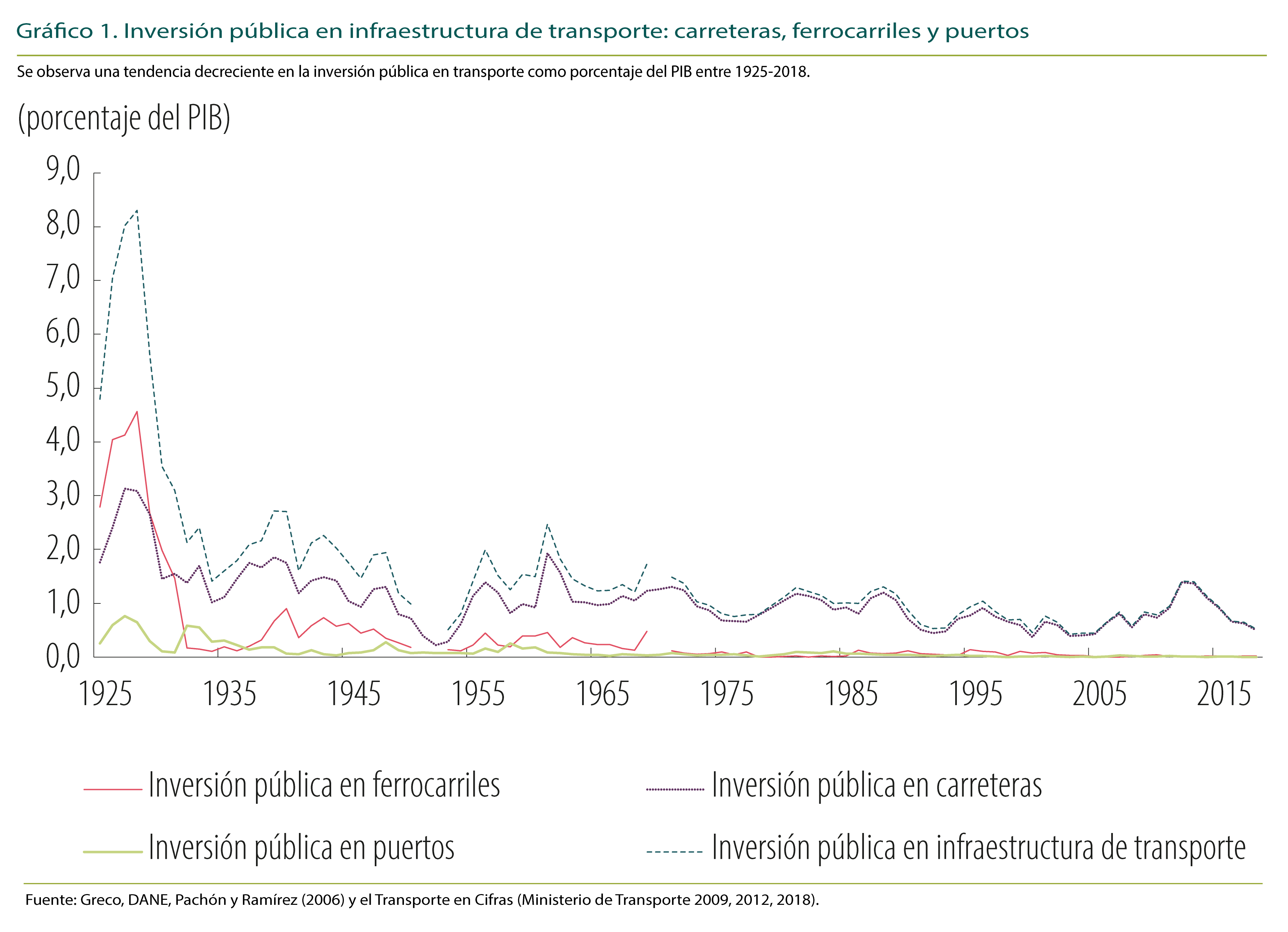

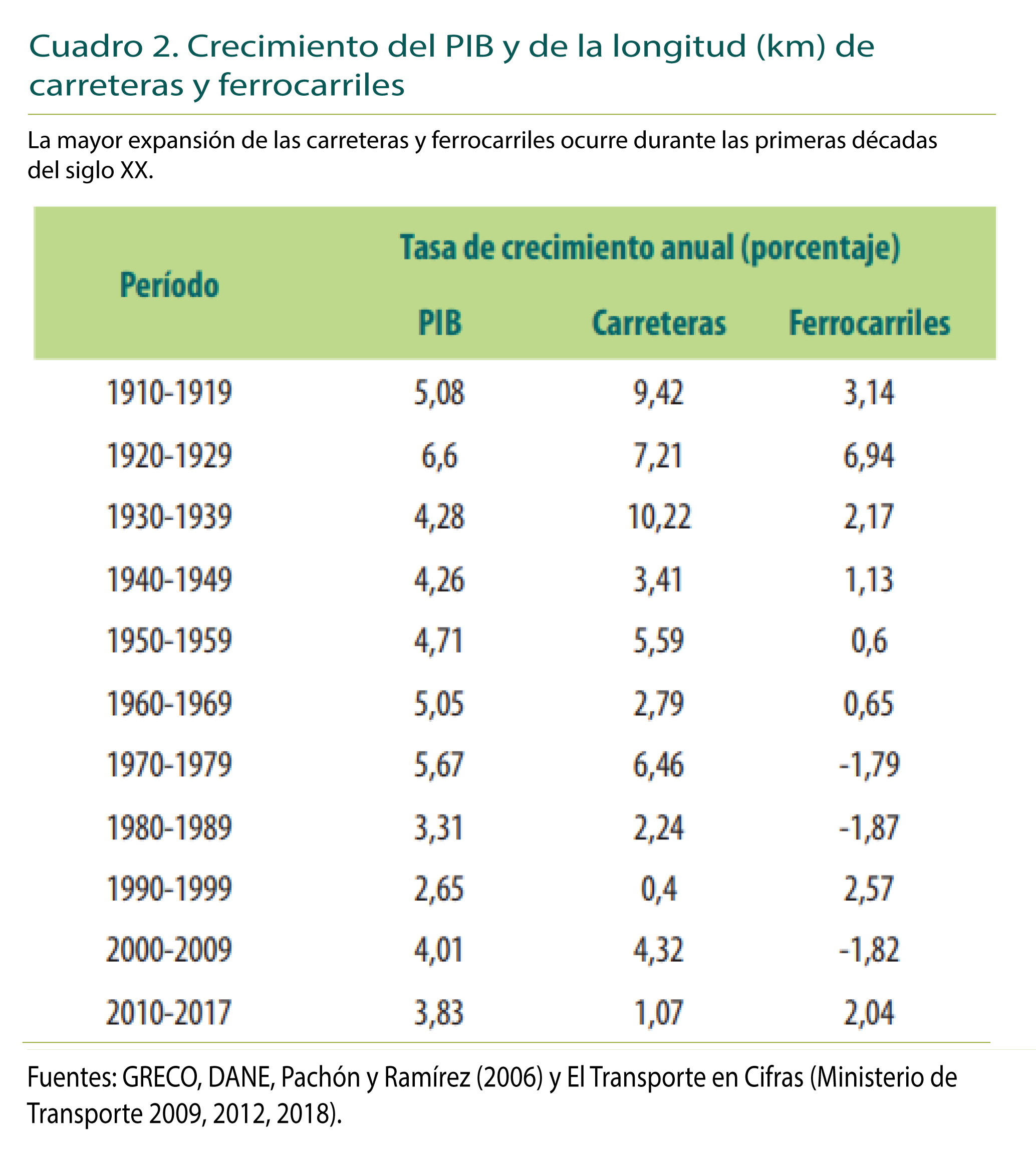

De acuerdo con los cálculos de Meisel-Roca, Ramírez-Giraldo y Jaramillo-Echeverri (2016), hasta 1929 los préstamos externos al sector público llegaron a USD 162 millones, una gran parte de estos recursos, cerca del 45%, además del 65% de la indemnización estadounidense se destinaron a obras de infraestructura, especialmente ferrocarriles. Esta asignación se explica por el interés que tenía el Gobierno de cerrar el importante rezago que presentaba el país en materia de transporte. Como lo muestra el Gráfico 1 13, entre 1925 y 1929 la inversión en infraestructura como porcentaje del PIB ha sido históricamente la más alta, alcanzando un 8% en 1928. Aunque se ha cuestionado la magnitud de esta inversión al considerarla que fue poco eficiente al quedar atomizada entre varios proyectos14, Meisel-Roca et al. (2016) muestran que la inversión en ferrocarriles durante los años veinte fue rentable y su retorno fue comparable al obtenido por países europeos en el siglo XIX. La mayor inversión en ferrocarriles llevó a un incremento en su longitud de 1.414 kilómetros (km) en 1920 a 2.587 km en 1929, creciendo cerca de un 7% (Cuadro 2).

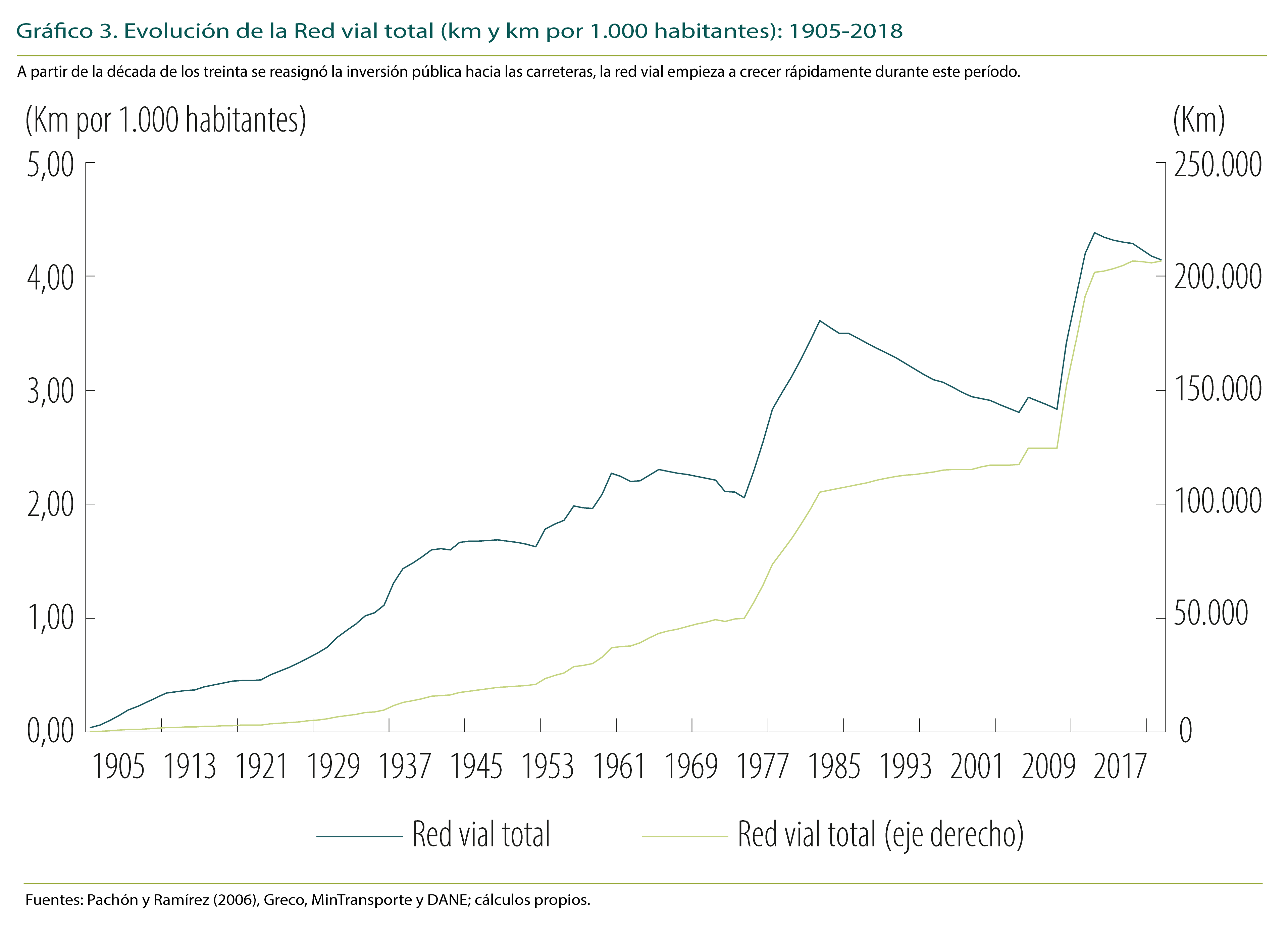

Por otra parte, los recursos invertidos en carreteras también aumentaron en esta década, lo que llevó a importantes avances en su construcción, expandiendo la red vial de 2.800 km en 1920 a 5.250 km en 1929, con una tasa de crecimiento anual del 7,2% durante este período (Cuadro 2).

Al inicio del segundo período (1930-1949) se observan los efectos producidos por la Gran Depresión, ocurrida a finales de los años veinte, sobre la economía colombiana, y en particular sobre la inversión en infraestructura de transporte. La crisis financiera internacional llevó al cierre de los mercados financieros, frenando el flujo de capitales externos al país. Como consecuencia, la inversión en infraestructura se redujo, al pasar del 8,3% del PIB en 1928 al 1,4% del PIB en 1934 (Gráfico 1). La mayor reducción de la inversión ocurrió especialmente en los ferrocarriles, que pasó del 4,6% del PIB en 1928 a solamente el 0,1% del PIB en 1934. De hecho, la inversión pública promedio en ferrocarriles, que fue del 3,6% del PIB en la década de los veinte, pasó a ser de solo un 0,5% del PIB en los años treinta. Por su parte, la inversión pública promedio en carreteras, que se sitúo en el 2,6% en los años veinte, en los treinta fue del 1,5% del PIB, siendo un punto porcentual mayor a la de los ferrocarriles.

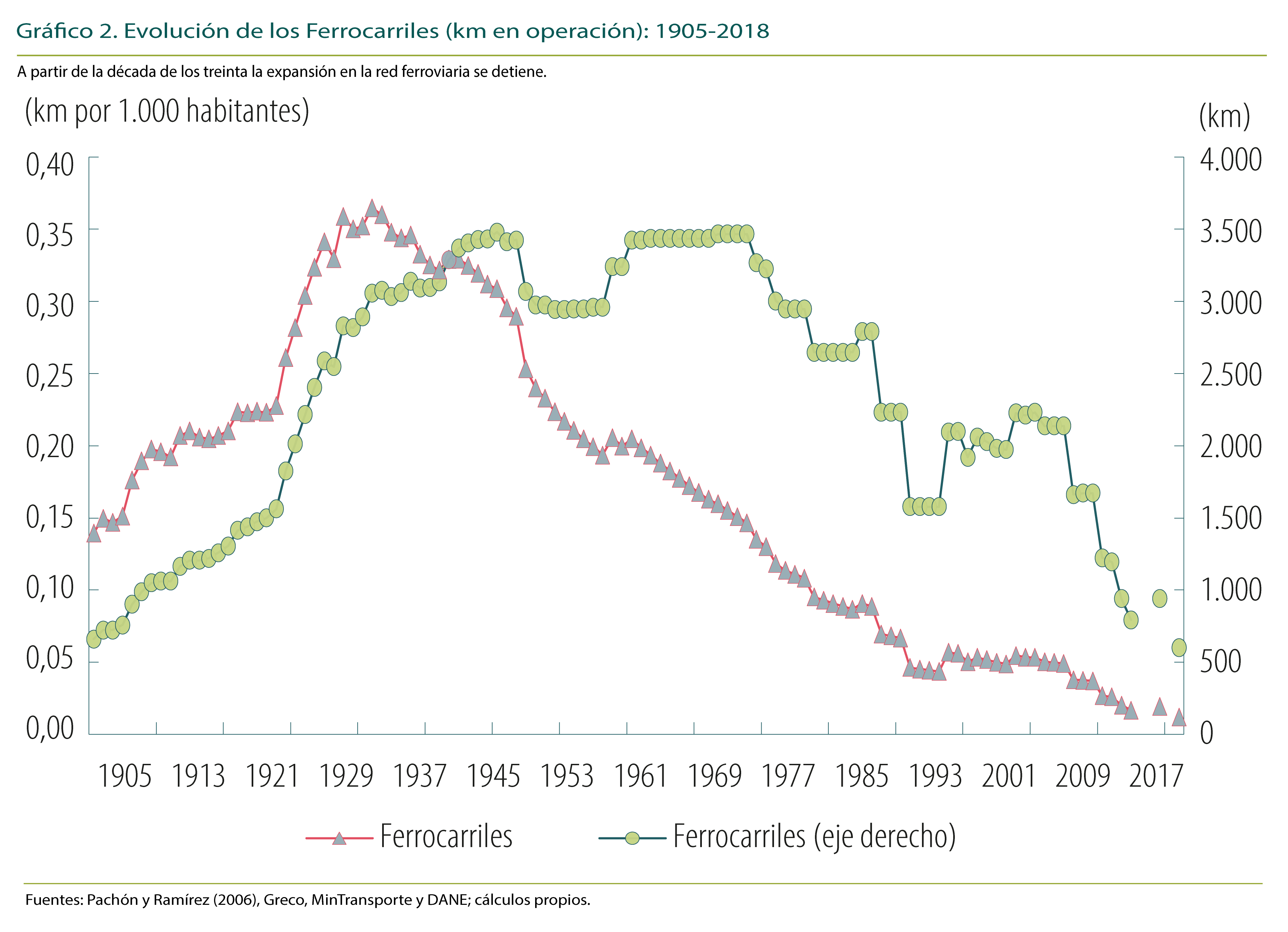

De acuerdo con Pachón y Ramírez (2006), la reasignación de la inversión pública hacia las carreteras respondió a la creciente demanda por un sistema de transporte que trasladara rápidamente y a bajo costo la carga y los pasajeros. Como en los años veinte, ni el transporte fluvial ni el férreo lograron satisfacer dicha necesidad; de allí que el gobierno liberal de los años treinta orientara sus inversiones hacia las carreteras. Los mayores recursos destinados a este modo de transporte coincidían también con los cambios tecnológicos en el sector automotriz que se estaban presentando en el mundo. Como resultado, la expansión en la red ferroviaria se detuvo (Gráfico 2), mientras que la red vial empezó a crecer rápidamente durante este período (Gráfico 3)15.

En los años cuarenta, con la Segunda Guerra Mundial y el cierre de los mercados y del comercio internacional, la inversión en infraestructura de transporte y el volumen de carga transportada disminuyeron, frenando la expansión que había logrado la infraestructura de transporte en el país.

Por otro lado, durante estos años la aviación también se vio afectada por los efectos de la Gran Depresión y de la Segunda Guerra Mundial, aunque se recuperó rápidamente, ya que este sector dependía principalmente del mercado nacional. En 1930 el número de pasajeros se redujo en cerca del 27% y el volumen de carga en un 25%, pero en 1931 tanto la movilización de carga como de pasajeros crecieron cerca del 18%. Por su parte, en 1940 el transporte de carga disminuyó un 6% y el de pasajeros un 11% (Cuadro 1)16.

El tercer período, comprendido entre 1950 y finales de 1970, se caracteriza por un cambio en la estructura económica, una mayor urbanización, una transición demográfica, y por un mayor crecimiento económico. Estas transformaciones aumentaron la demanda por un sistema de transporte que incluyera más y mejores vías de comunicación, para satisfacer la mayor demanda por bienes y servicios. Durante estos años los organismos multilaterales y diferentes misiones internacionales desempeñaron un papel importante, tanto en el diagnóstico como en la planeación de políticas públicas orientadas a desarrollar varios sectores de la economía, incluido el sector transporte17. Los organismos internacionales, como el Banco Mundial, apoyaron también financieramente los proyectos de infraestructura. No obstante, la inversión pública destinada al sector transporte, que entre 1920 y 1948 fue, en promedio, del 3,2% del PIB, entre 1949 y 1969 no superó, en promedio, el 1,4% del PIB.

Pachón y Ramírez (2006) señalan que, como respuesta y para contrarrestar la violencia bipartidista, originada con el asesinato de Jorge Eliécer Gaitán en 1948, el Gobierno realizó una reasignación de la inversión pública a favor de proyectos sociales, en especial en educación y en defensa, en detrimento de la inversión en infraestructura de transporte; así, este sector dejó de ser prioritario para los gobiernos subsiguientes. Como consecuencia, a partir de 1949 se presentó una tendencia decreciente en la inversión pública en infraestructura, con excepción de algunos años en el que aumentó por la ejecución del Primer Plan Vial (1956) y por la construcción de ferrocarril del Atlántico (1961) (Gráfico 1).

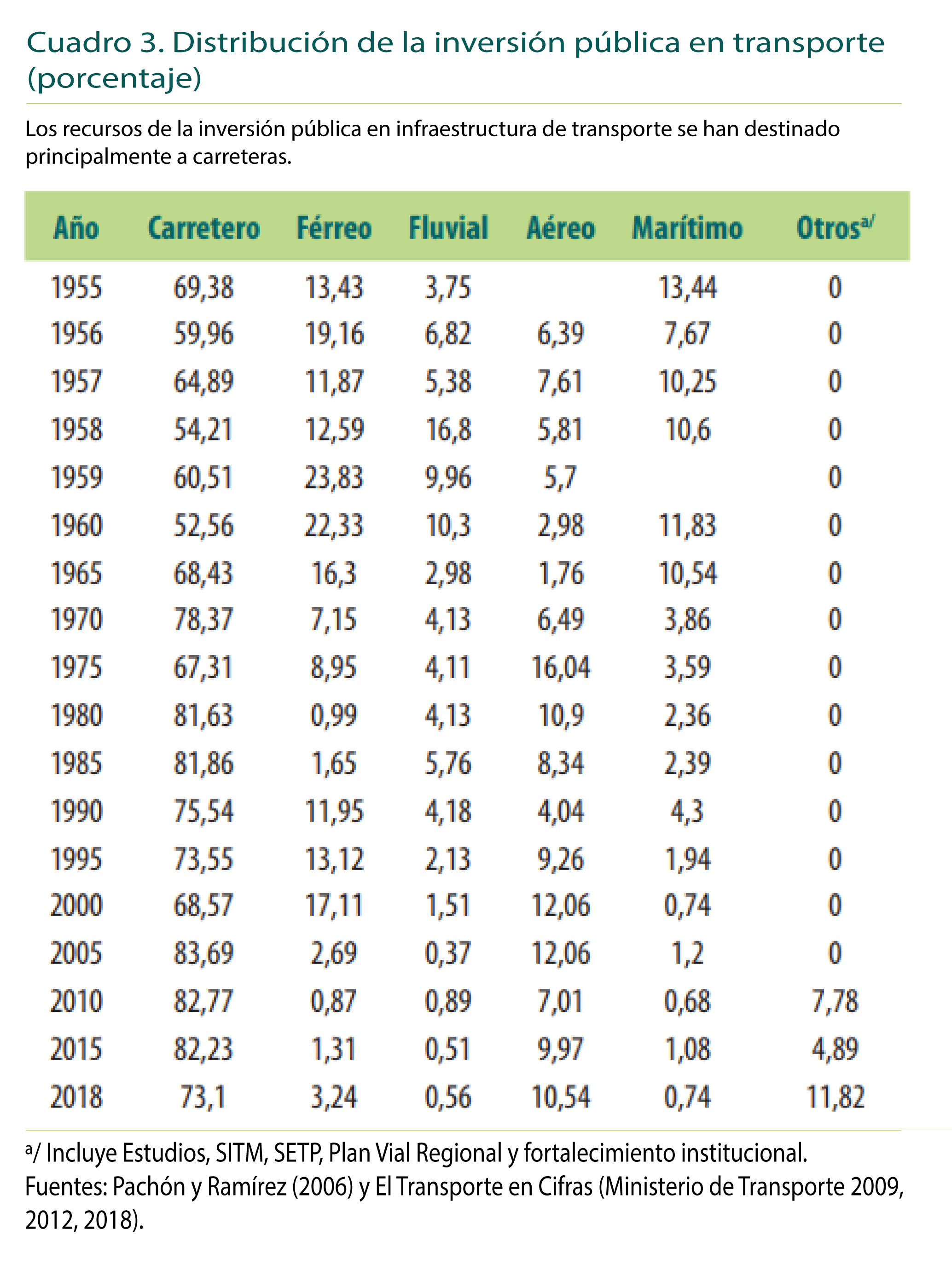

Los recursos de la inversión pública en infraestructura de transporte se destinaron principalmente a carreteras (Cuadro 3). Durante este período la red vial se incrementó en un 4,5% promedio anual, equivalente a una expansión de más de 27.000 km entre 1950 y 1969 (Gráfico 3). Por su parte, desde mediados de años cuarenta la mayoría de los ferrocarriles dejaron de ser rentables, principalmente por la competencia de las carreteras, las cuales se habían construido en forma paralela, lo que se tradujo en poca demanda por tráfico de carga y pasajeros, por una baja inversión, unos ingresos operacionales netos negativos y por los efectos de la Segunda Guerra Mundial sobre la economía colombiana18. A comienzos de los años cincuenta la mayoría de los ferrocarriles se quebraron, y los restantes fueron nacionalizados, cuando se constituyó la empresa Ferrocarriles Nacionales en 1954. En cuanto a la aviación, durante este período se realizaron importantes obras en los aeropuertos, destacándose la construcción del Aeropuerto Internacional El Dorado, de propiedad pública, inaugurado a finales de 1959.

Desde mediados de los años sesenta hasta finales de los ochenta el desarrollo de una infraestructura de transporte deja de ser una política prioritaria para los gobiernos de turno, los cuales se concentran más en proyectos sociales, siendo las inversiones destinadas a infraestructura en promedio menores al 1% del PIB. Durante estos años no se presentan avances importantes, pues principalmente se continuaron con las obras que se estaban ejecutando dentro del contexto del Plan Vial. A finales de los ochenta, en el gobierno del presidente Barco, se observa un leve aumento en la inversión en carreteras. La longitud de la red de ferrocarriles entre 1965 y 1990 se redujo en más de 1.800 km19, mientras que la red total de carreteras se expandió en cerca de 67.000 km (gráficos 2 y 3).

El último período analizado inicia en 1990 y termina en 2019. Como se examina en detalle en la sección 3, la Constitución de 1991, al priorizar la inversión social sobre las demás asignaciones del presupuesto y convirtiéndola en un rubro poco flexible, torna a la inversión en infraestructura de transporte en un rubro flexible del presupuesto, el cual puede ser modificado para ajustar las finanzas públicas del país. Esto explica, en parte, los bajos niveles de inversión durante las tres últimas décadas, los cuales fueron menores al 1% del PIB, con excepción del período 2011-2014, donde las inversiones, especialmente en carreteras, aumentaron debido a la disponibilidad de mayores ingresos por un mayor crecimiento económico, mejores términos de intercambio y mayores rentas petroleras.

Como consecuencia de las restricciones presupuestales, entre 1991 y 2019 los diferentes gobiernos han buscado, por medio de contratos de concesiones y asociaciones público-privadas (APP), atraer capital privado para la rehabilitación, mantenimiento, conservación y construcción de los diferentes medios de transporte (véanse las secciones 2 y 3). En 1991, durante la presidencia de César Gaviria, para el período 1991-2000 se estableció el Plan Vial de Apertura, con el objetivo de proveer un nuevo esquema institucional que atrajera el capital privado, y un programa de inversiones en carreteras que estuviera acorde con las necesidades del país y con el plan de apertura económica iniciado en su gobierno20.

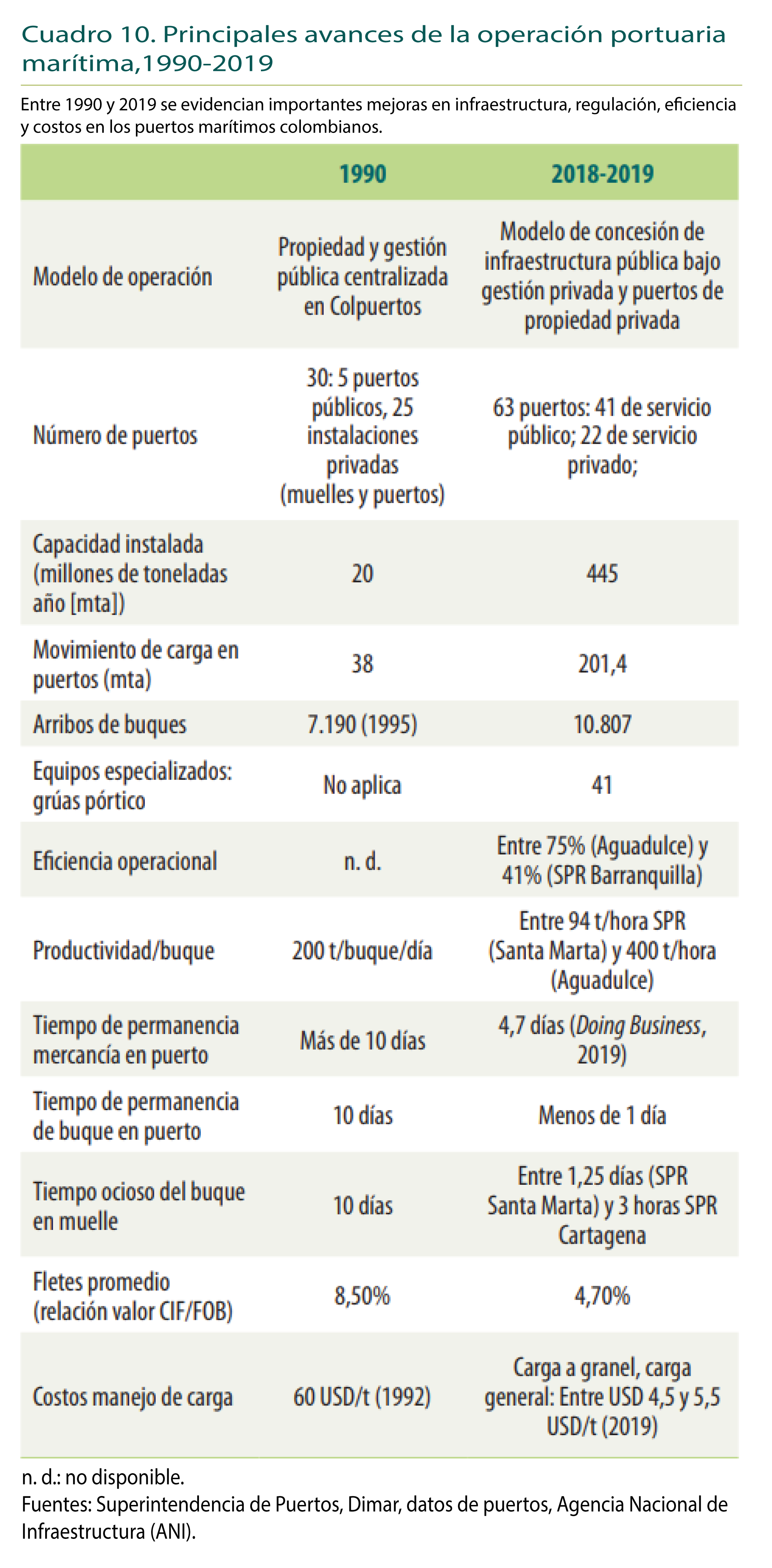

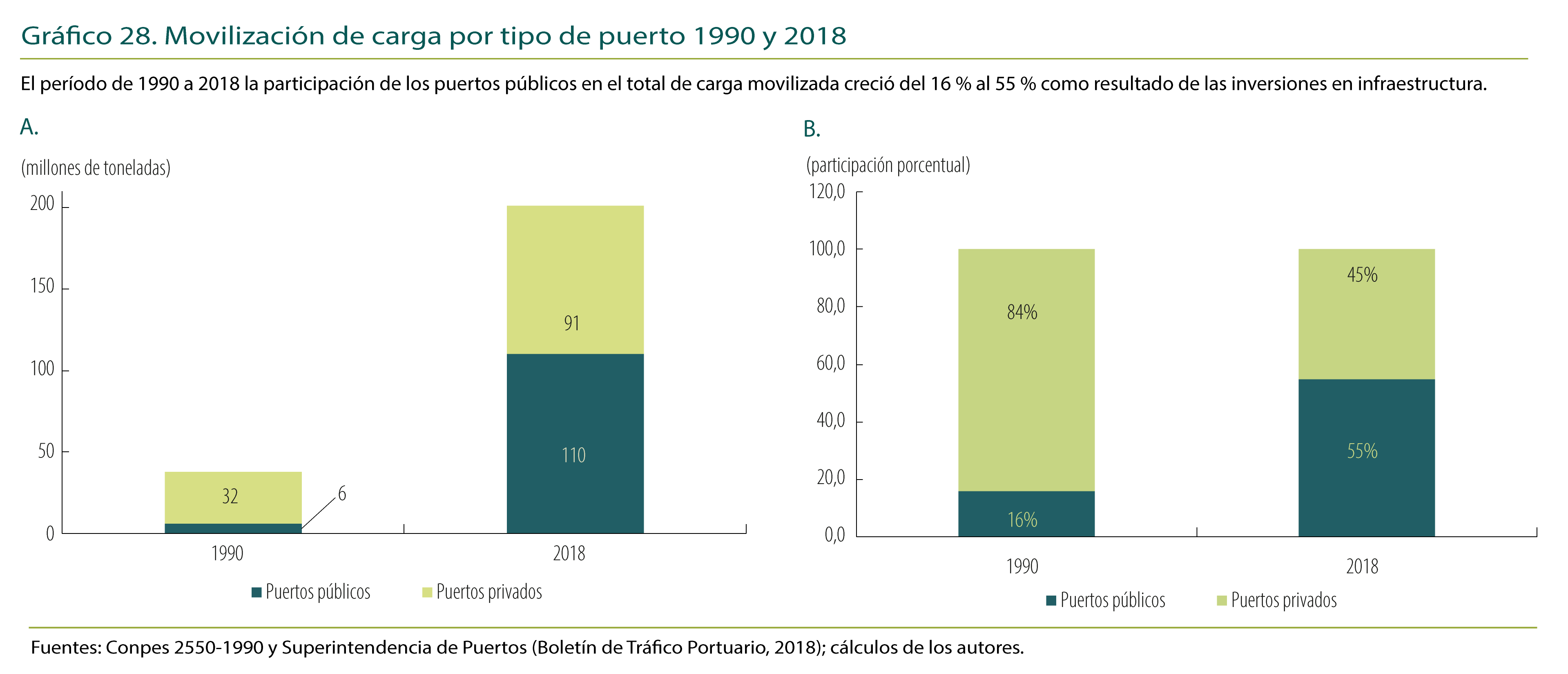

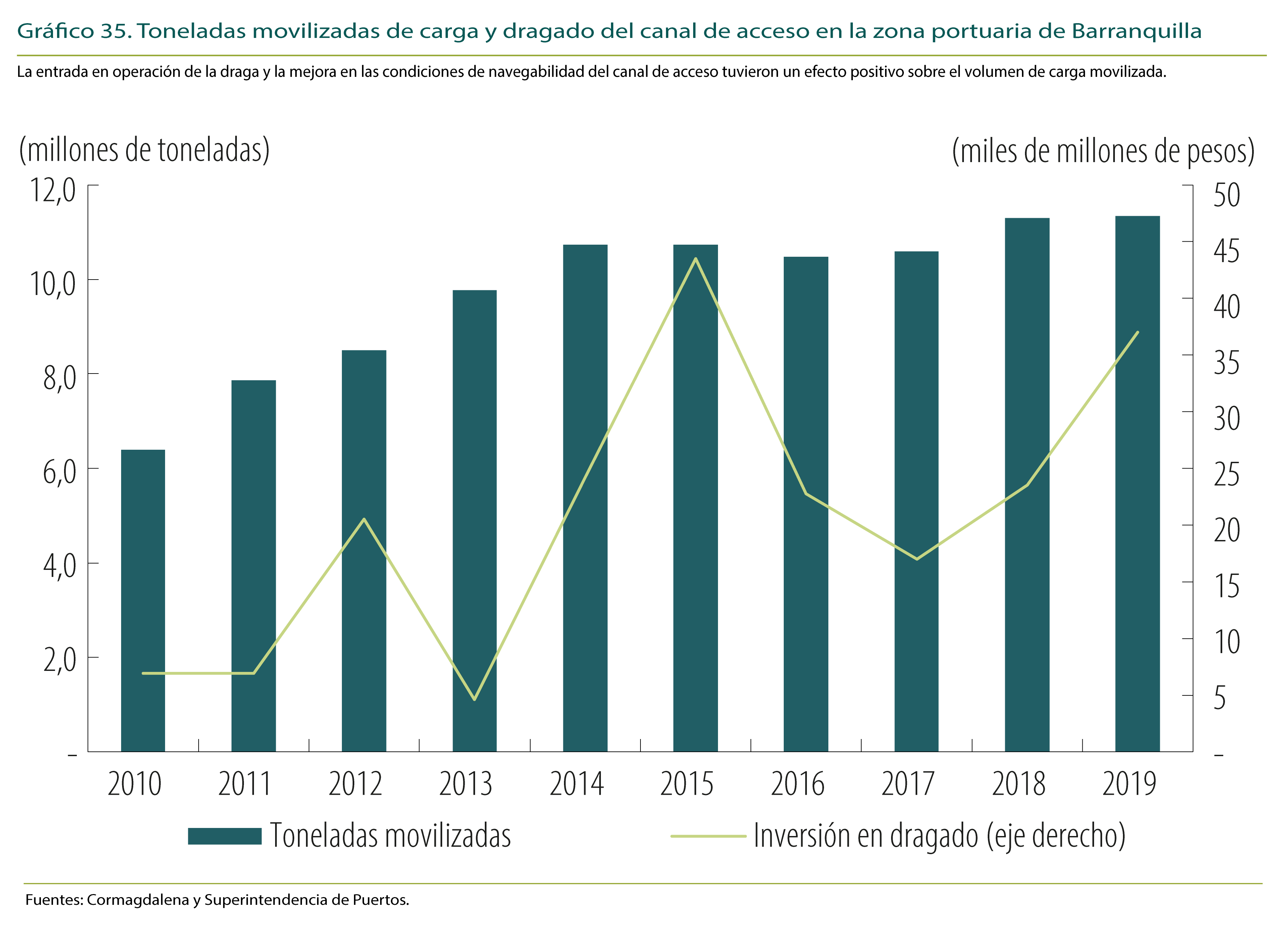

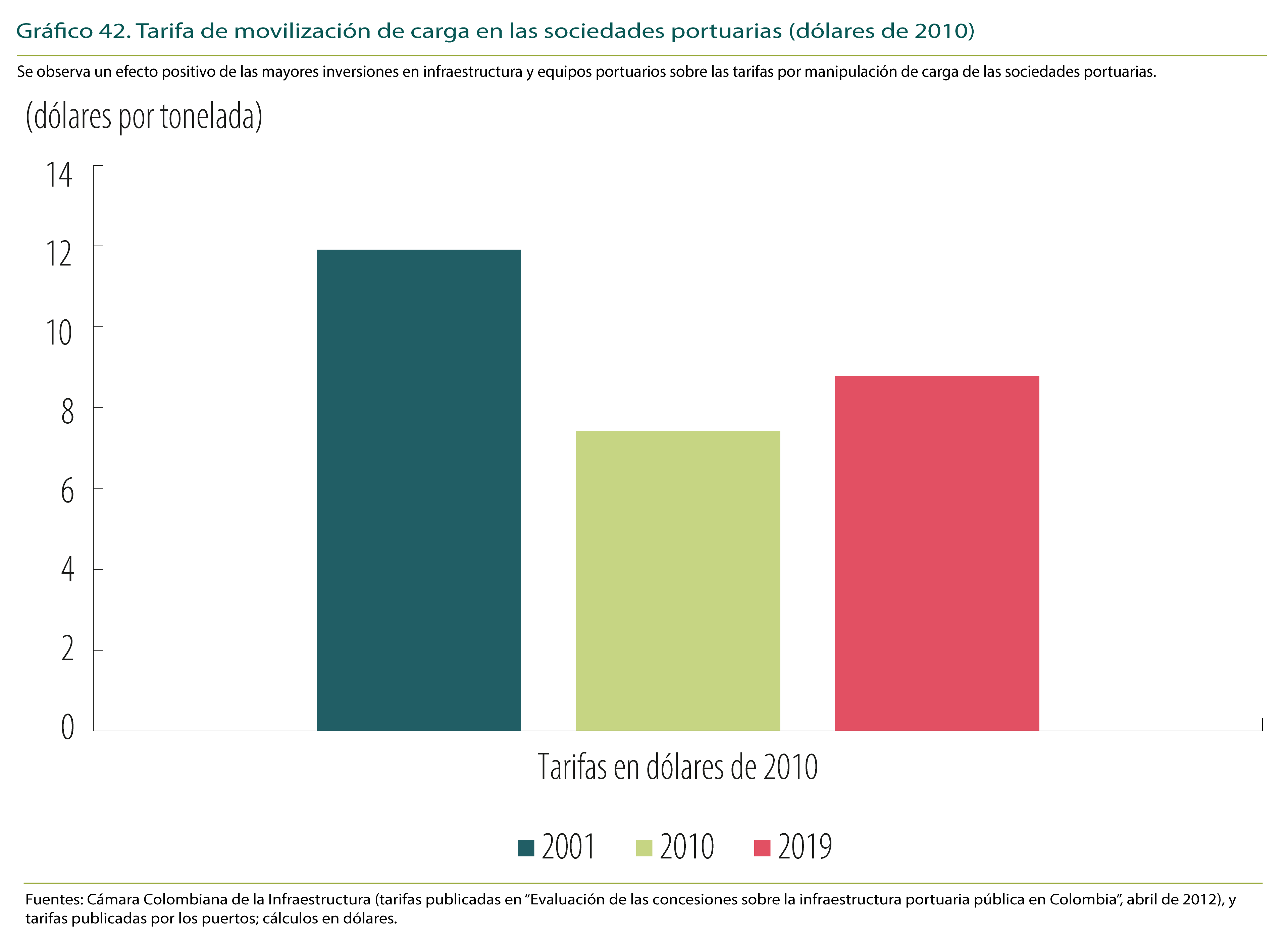

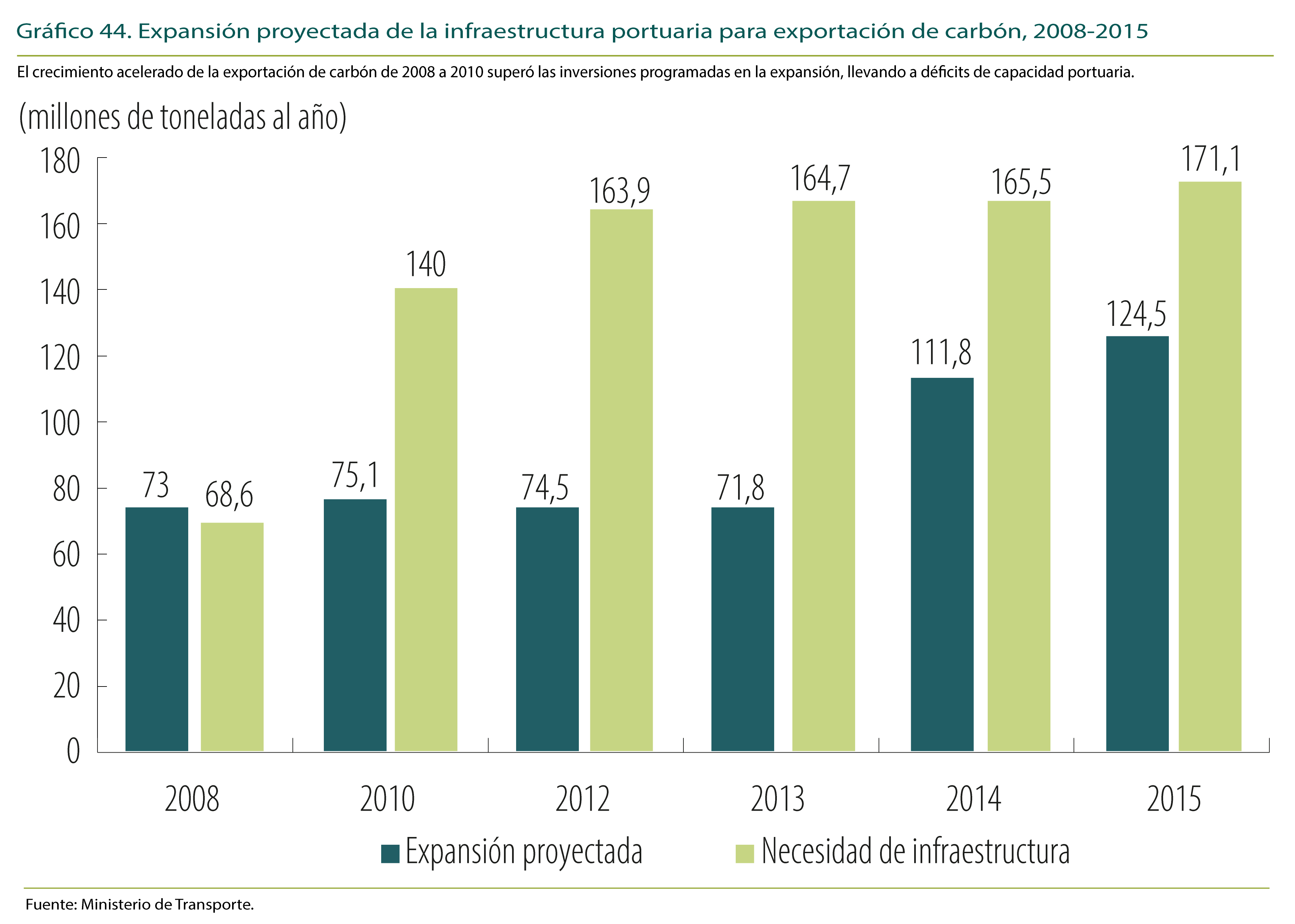

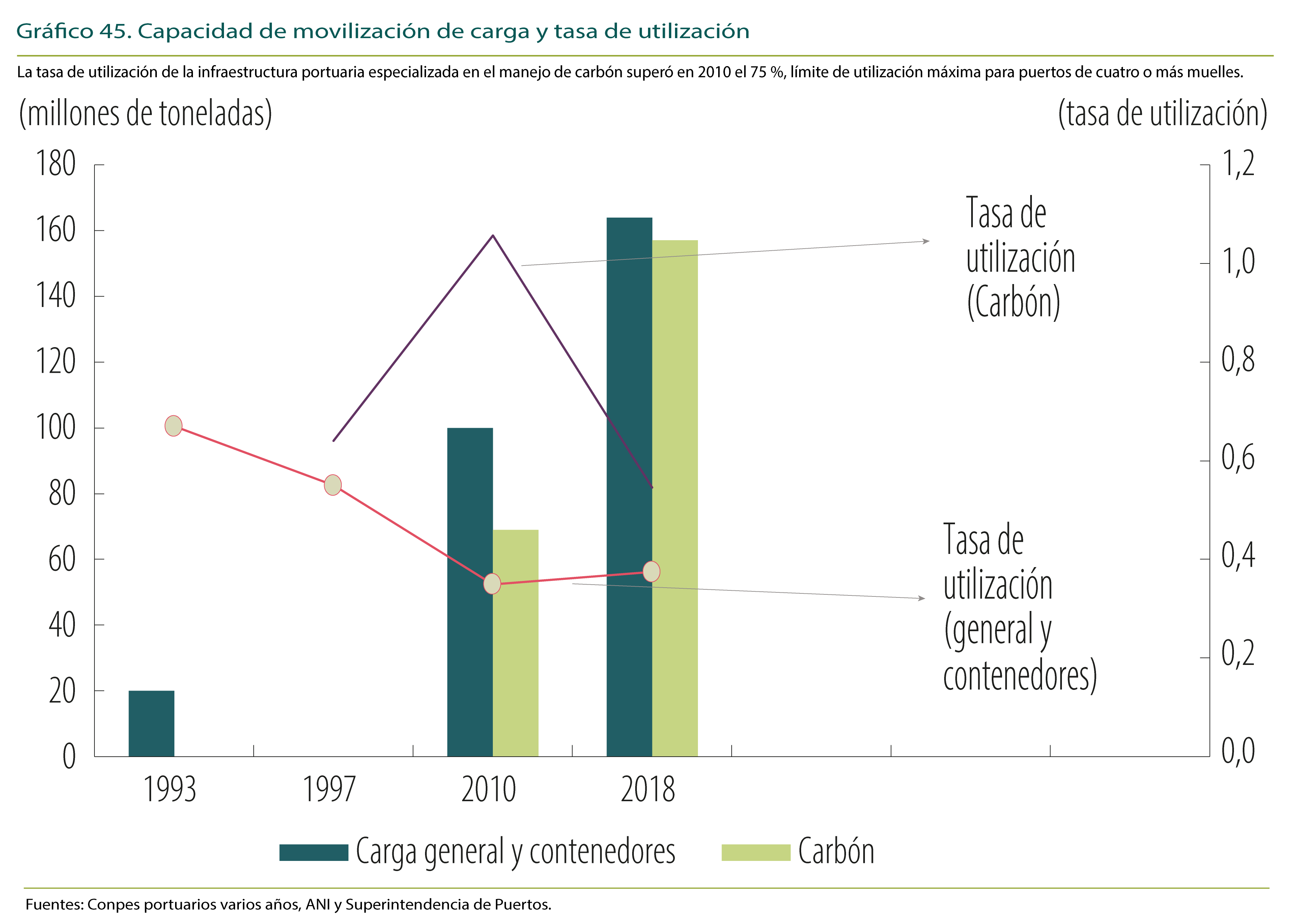

Para la construcción de carreteras se lanzaron las primeras generaciones de concesiones en manos de constructores privados (1G, 2G y 3G)21. Sin embargo, estas primeras concesiones viales no fueron muy exitosas, ya que la mayoría de las obras quedaron inconclusas, entre otras razones, por una mala asignación de riesgos, sobreestimación de la demanda, sobrecostos, problemas con la expropiación de predios y con el licenciamiento ambiental, además de dificultades financieras (véase la sección 2). Igualmente, la ineficiencia en la operación de los ferrocarriles y de los puertos marítimos llevó al Gobierno a buscar la participación del sector privado en estos sectores. Como se analiza en la sección 5, el cambio en el modelo de operación portuaria de monopolio a concesión privada se tradujo en mayores inversiones y mejor infraestructura portuaria. Por el contrario, las concesiones en el sistema férreo no fueron tan exitosas, muy pocas concesiones se adjudicaron y se evidenció una baja participación del sector privado.

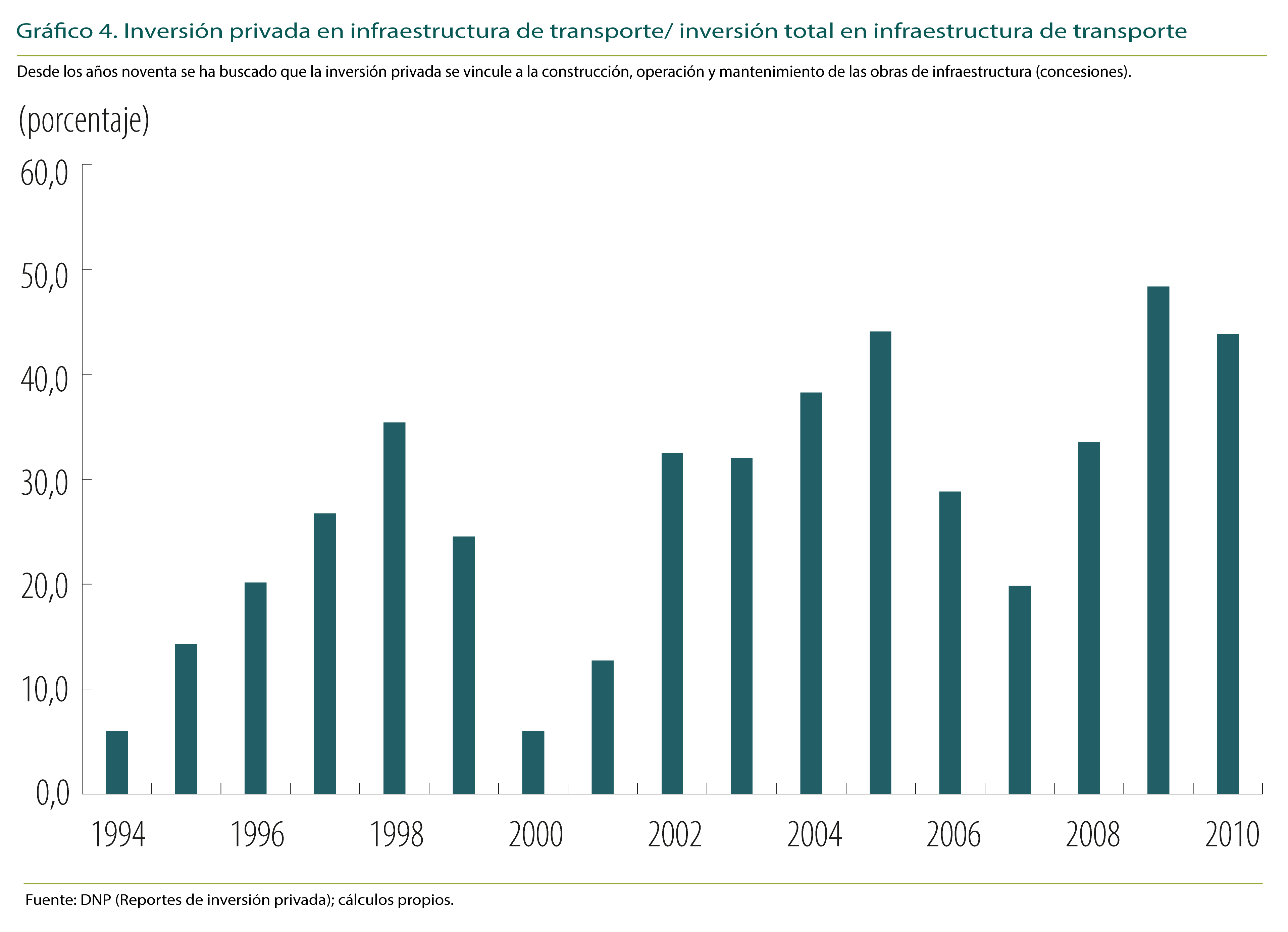

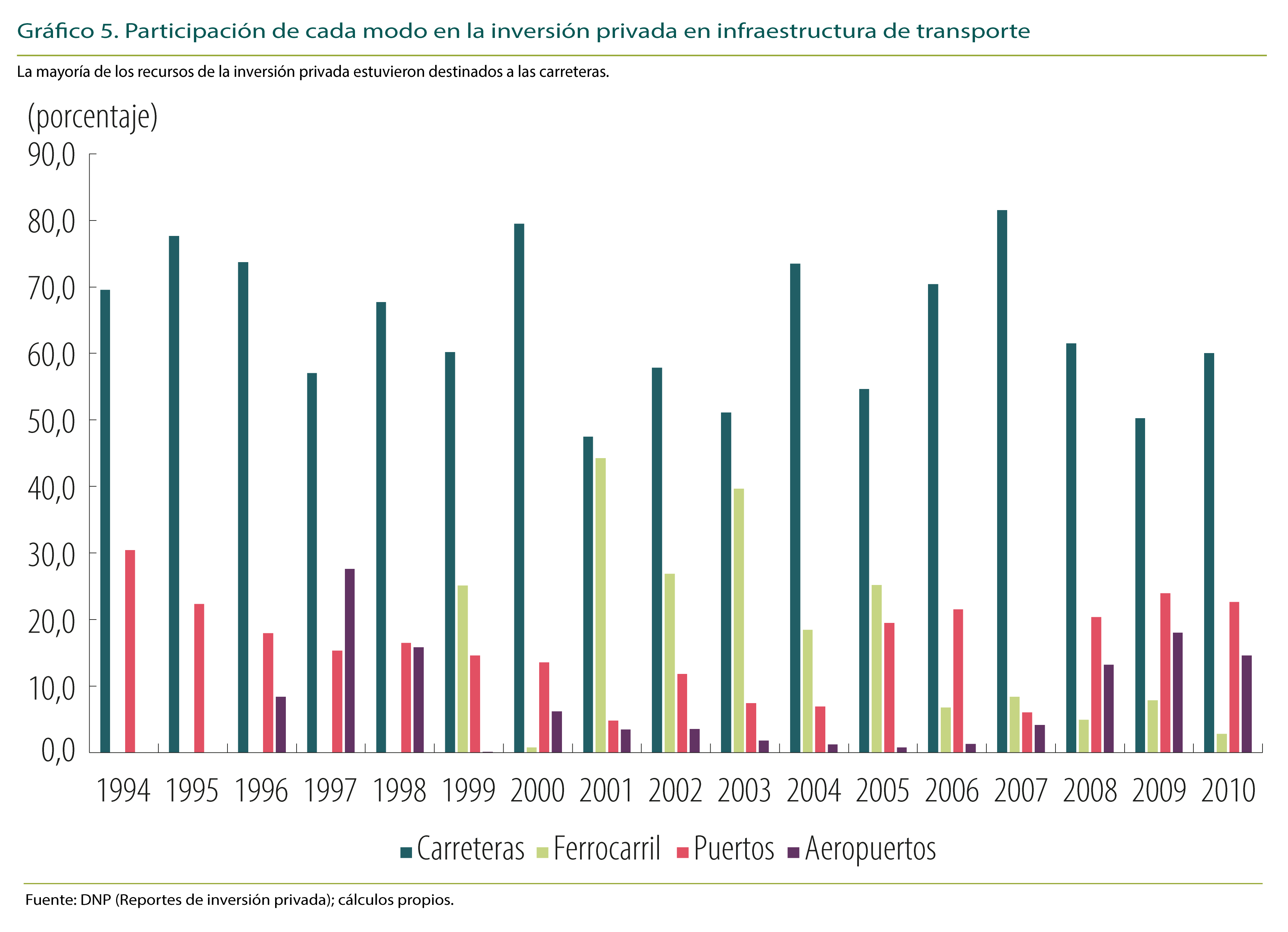

Entre 1991 y 2010 la participación de la inversión privada dentro del total de la inversión en infraestructura de transporte presenta una tendencia creciente, con excepción de los años de recesión económica (Gráfico 4). La mayoría de los recursos de la inversión privada estuvieron destinados a las carreteras, representando en promedio entre 1994 y 2000 el 65% del total de la inversión privada en el sector (Gráfico 5).

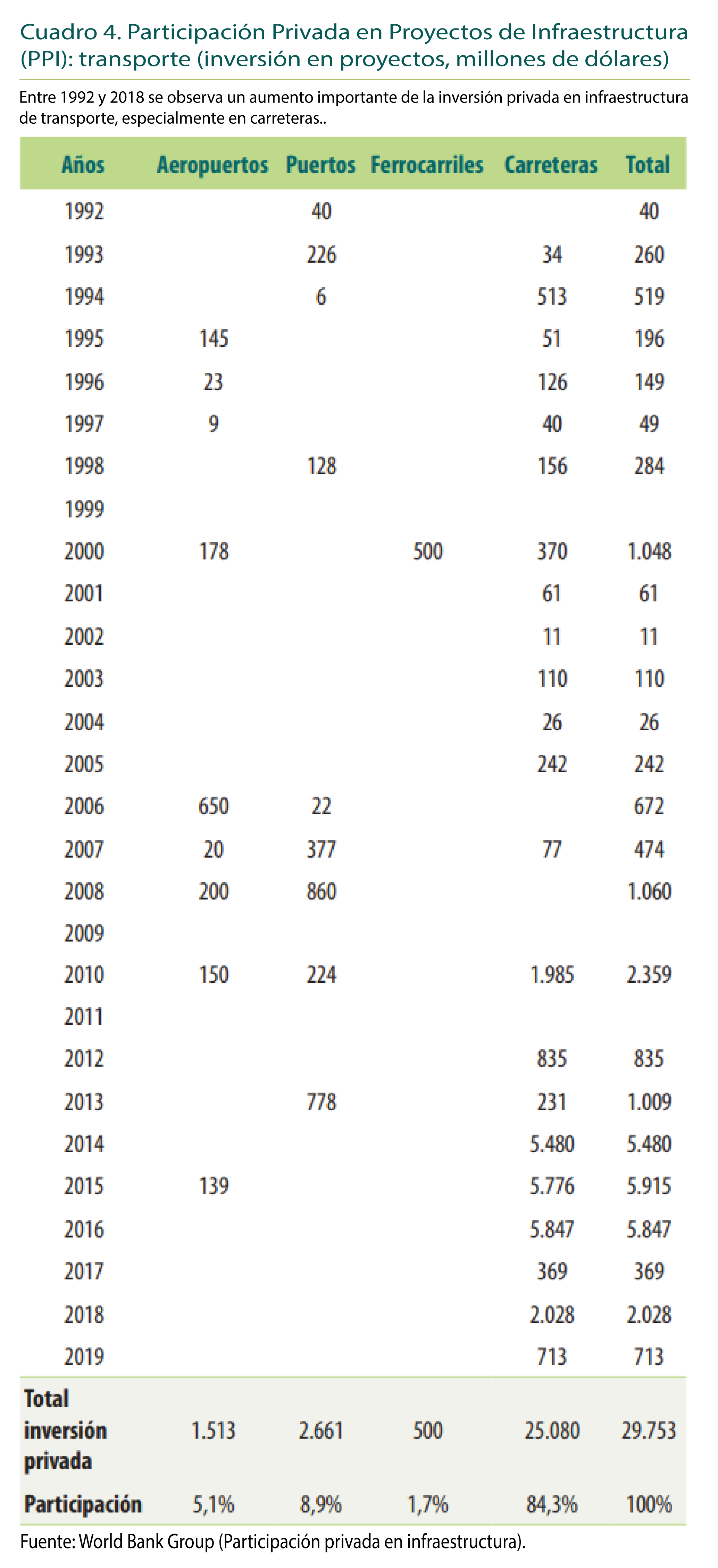

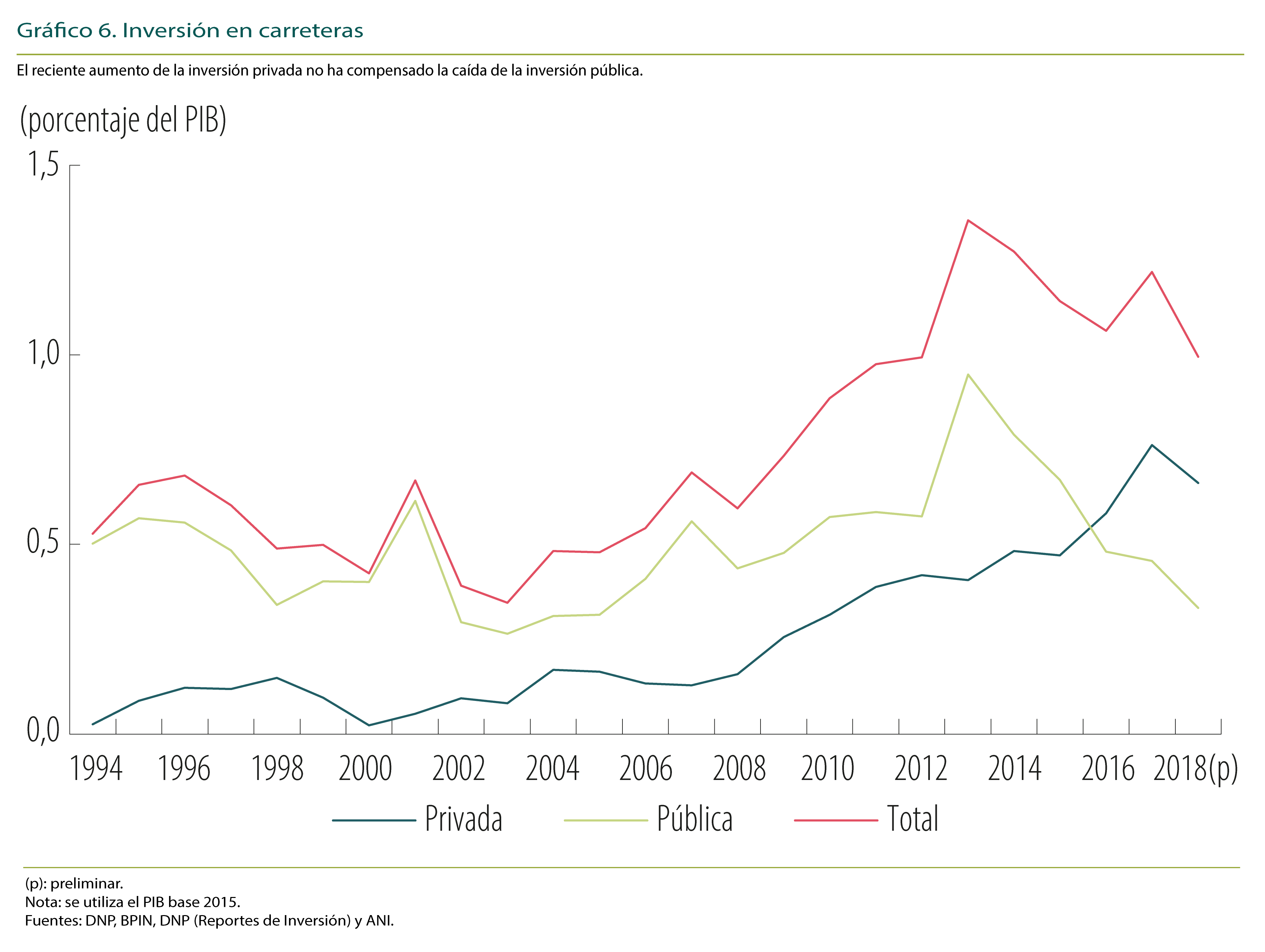

En los últimos años se realizaron importantes reformas encaminadas a eliminar los principales cuellos de botella que presentaba el sector de infraestructura de transporte, así como el desarrollo de un nuevo esquema institucional, con el fin de fortalecer y seguir atrayendo capital privado a este sector (véase la sección 2). Estos nuevos arreglos institucionales, y la mayor demanda por servicios de transporte, aumentaron la inversión privada en infraestructura de transporte (Cuadro 4 y sección 3). Por ejemplo, la inversión privada en carreteras pasó del 0,3% del PIB en 2010 a cerca del 0,7% del PIB en 2018. Sin embargo, este incremento no ha compensado la caída reciente de la inversión pública en carreteras, por lo cual la inversión total disminuyó notoriamente, retrasando los proyectos de construcción (Gráfico 6 y sección 3).

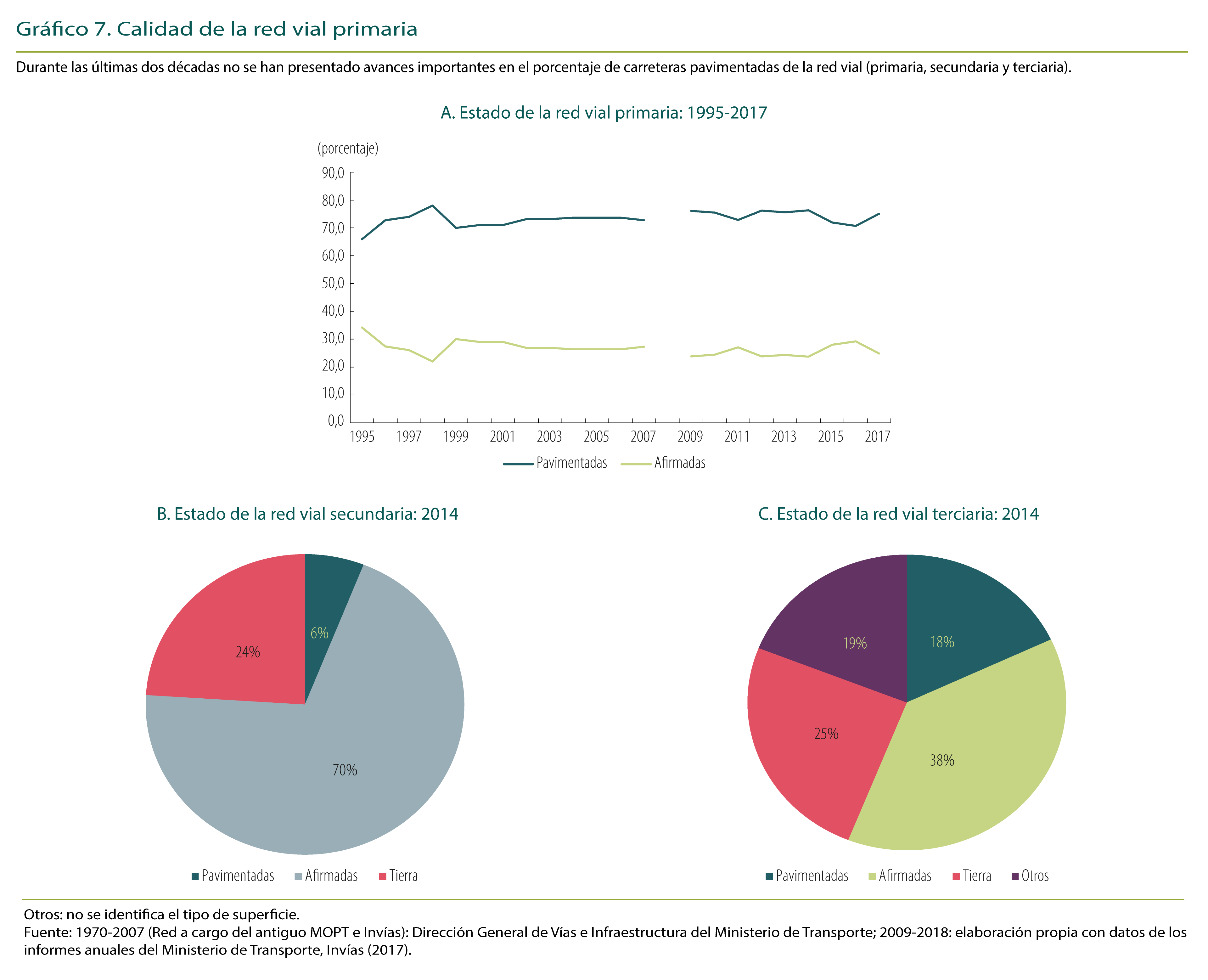

En cuanto a la expansión de la infraestructura, en 2018 la red férrea contaba con 603 km en operación, de los cuales el 66% se utiliza para el transporte de Carbón, los restantes 2.885 km de líneas férreas se encuentran inactivas. En noviembre de 2019 se habilitó la red La Dorada-Santa Marta, principalmente para movilizar café. Respecto a las carreteras, a partir de la segunda mitad de la década de 2000 se observa un crecimiento de la red vial, como consecuencia de una mayor inversión tanto pública como privada, lo que llevó a avances, especialmente de los proyectos 4G (Gráfico 3). En 2018 el total de la red nacional era un poco más de 200.000 km, de los cuales cerca del 9% corresponde a la red primaria, 22% a la red secundaria y aproximadamente 69% a la red terciaria22. Sin embargo, el aumento en la longitud de carreteras no se ha reflejado en su calidad. El Gráfico 7 muestra que durante las últimas dos décadas no se han presentado avances importantes en el porcentaje de carreteras pavimentadas de la red vial primaria, para 2017 aproximadamente el 75% de estas carreteras se encontraban pavimentadas. El caso más preocupante corresponde a las carreteras secundarias y terciarias, que constituyen el 90% de la red vial del país. Con cifras disponibles a 2014, solo el 18% de la red vial secundaria y el 6% de la red vial terciaria se encontraba pavimentada, lo que refleja la baja calidad de las vías en el país23.

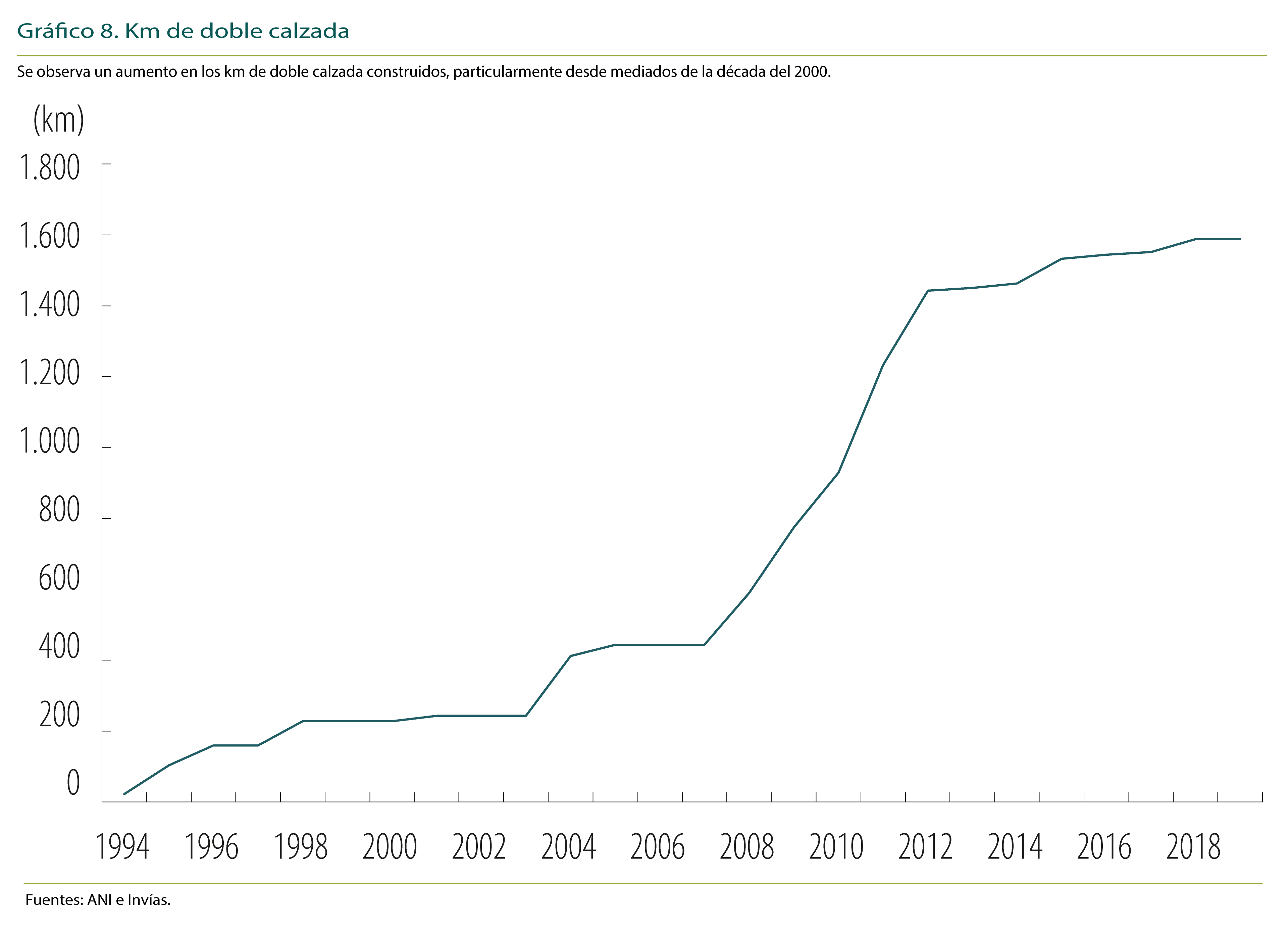

Durante este período se empiezan a construir las carreteras de doble calzada. Como lo muestra el Gráfico 8, aunque se presenta un considerable aumento en los km construidos, particularmente desde mediados de la década del año 2000, en 2018 solo había 1.588 km de doble calzada, muy por debajo de la meta original que para ese año correspondía a 3.300 km24.

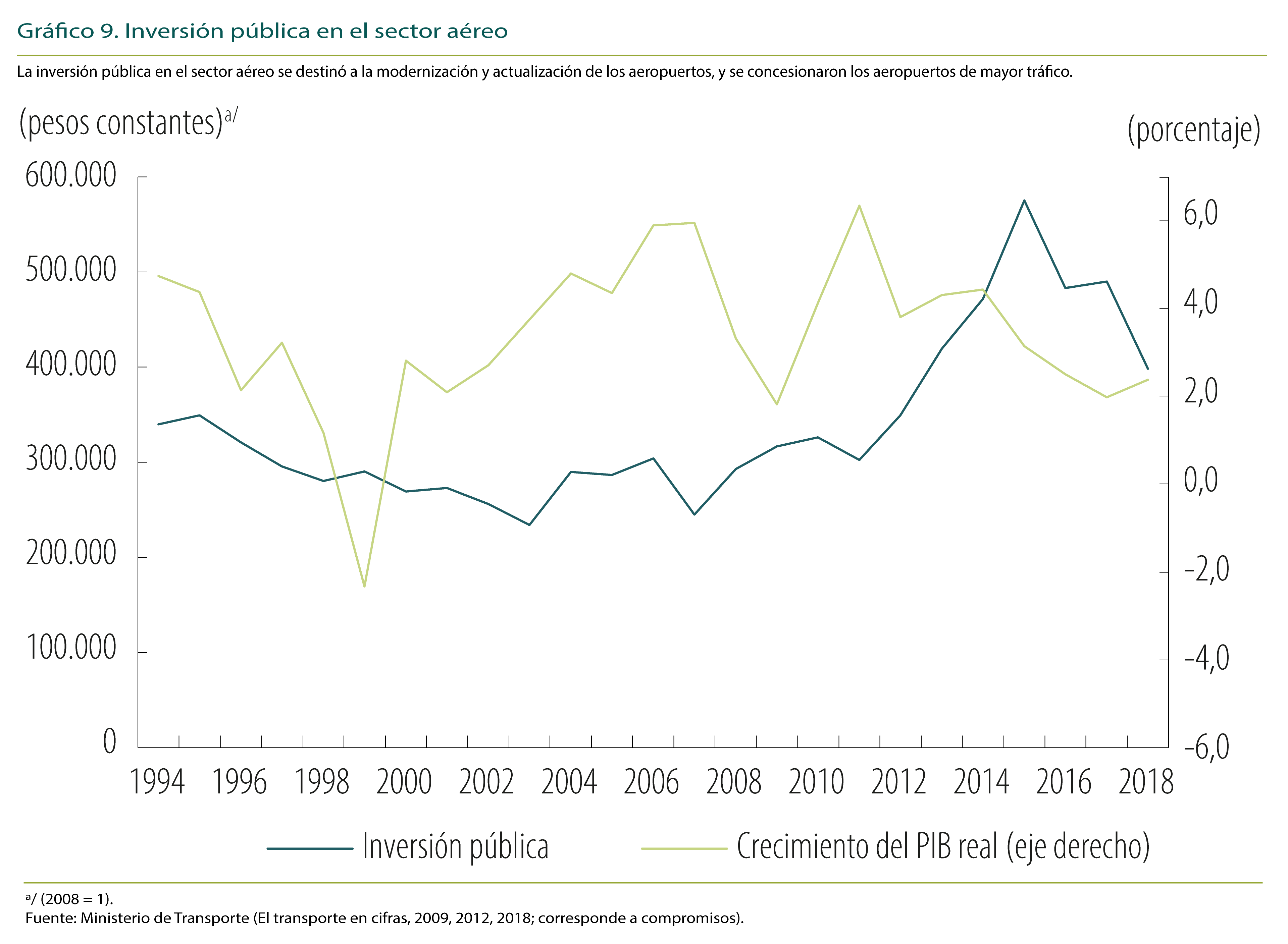

En cuanto al sector aéreo, desde la década de los noventa se emprendió una política pública de liberalización del espacio aéreo, para que fuera acorde con el programa de apertura económica del Gobierno. Con este fin, la inversión pública en este sector se destinó principalmente a la modernización y actualización de los aeropuertos, y se concesionaron los aeropuertos de mayor tráfico. La inversión pública presentó un importante incremento entre 2011 y 2014 debido a los mayores ingresos que tenía el país debido a unos términos de intercambio favorables. Sin embargo, a partir del segundo semestre de 2014, y al igual que en todo el sector de infraestructura, la inversión pública sufrió una reducción a raíz de la caída del precio de petróleo, siguiendo esta inversión un patrón procíclico, como se analizará en la sección 3 (Gráfico 9). Por otra parte, entre 2006 y 2010 se observa una mayor participación privada en los proyectos de infraestructura aérea (Cuadro 4).

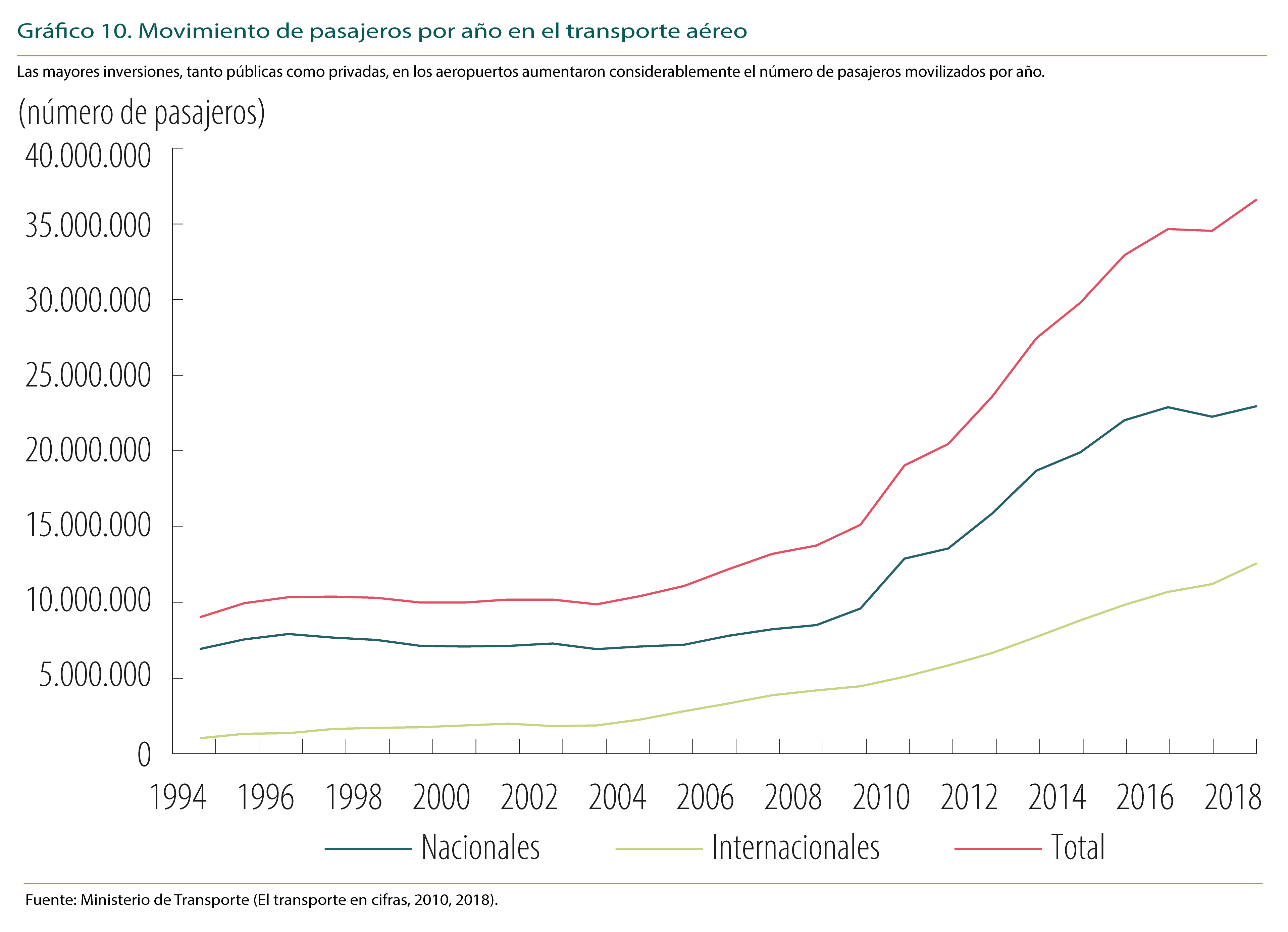

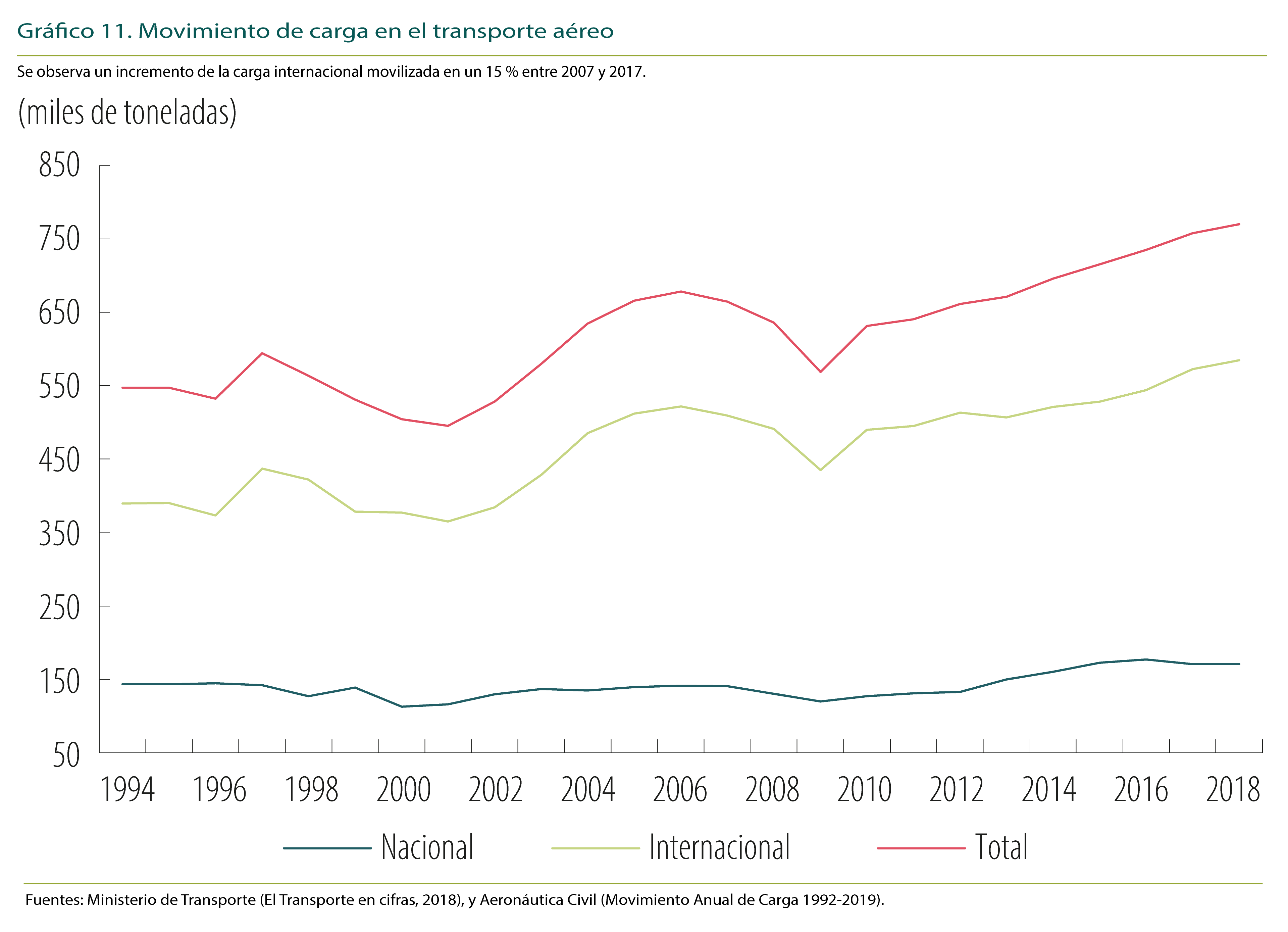

Las mayores inversiones en los aeropuertos, tanto públicas como privadas, aumentaron considerablemente el número de pasajeros movilizados por año, los cuales pasaron de un poco más de 14 millones en 2007 a cerca de 36 millones en 2017, multiplicándose así el número de pasajeros 2,5 veces en diez años (Gráfico 10). En cuanto a la carga, se ve un importante aumento, en especial de la carga internacional, que pasó de movilizar 565.000 de toneladas en 2007 a 650.000 de toneladas en 2017, incrementándose la carga movilizada en un 15% durante este período (Gráfico 11).

Otro hecho importante para resaltar ocurrió en 2007, año en el que el Aeropuerto Internacional El Dorado en Bogotá se entregó al concesionario Opain para su administración, modernización y expansión, operación, explotación comercial y mantenimiento, bajo el control y vigilancia de la Aeronáutica Civil (Aerocivil)25. En 2017 el concesionario entregó la totalidad de las obras y el terminal se multiplicó por cuatro.

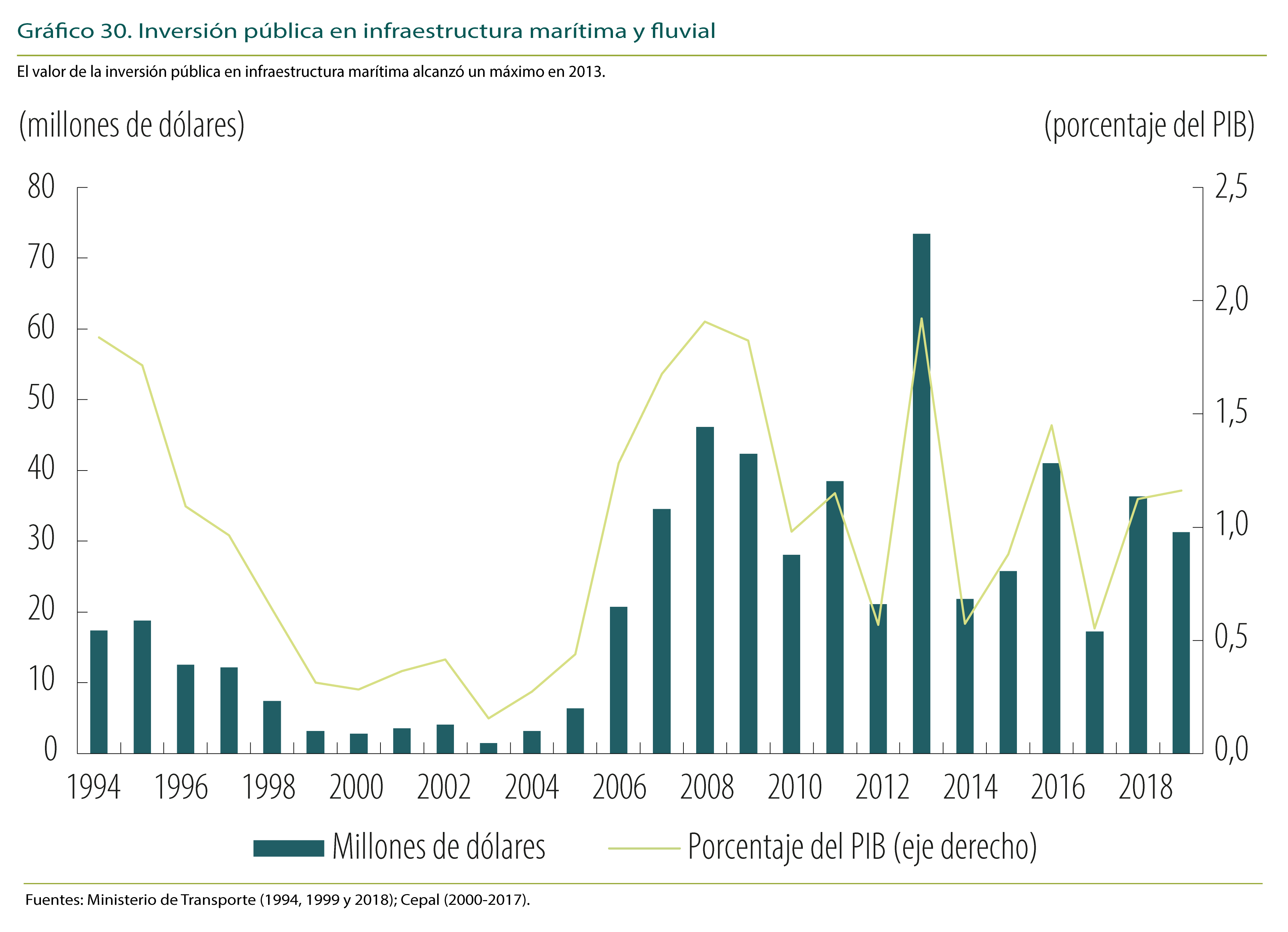

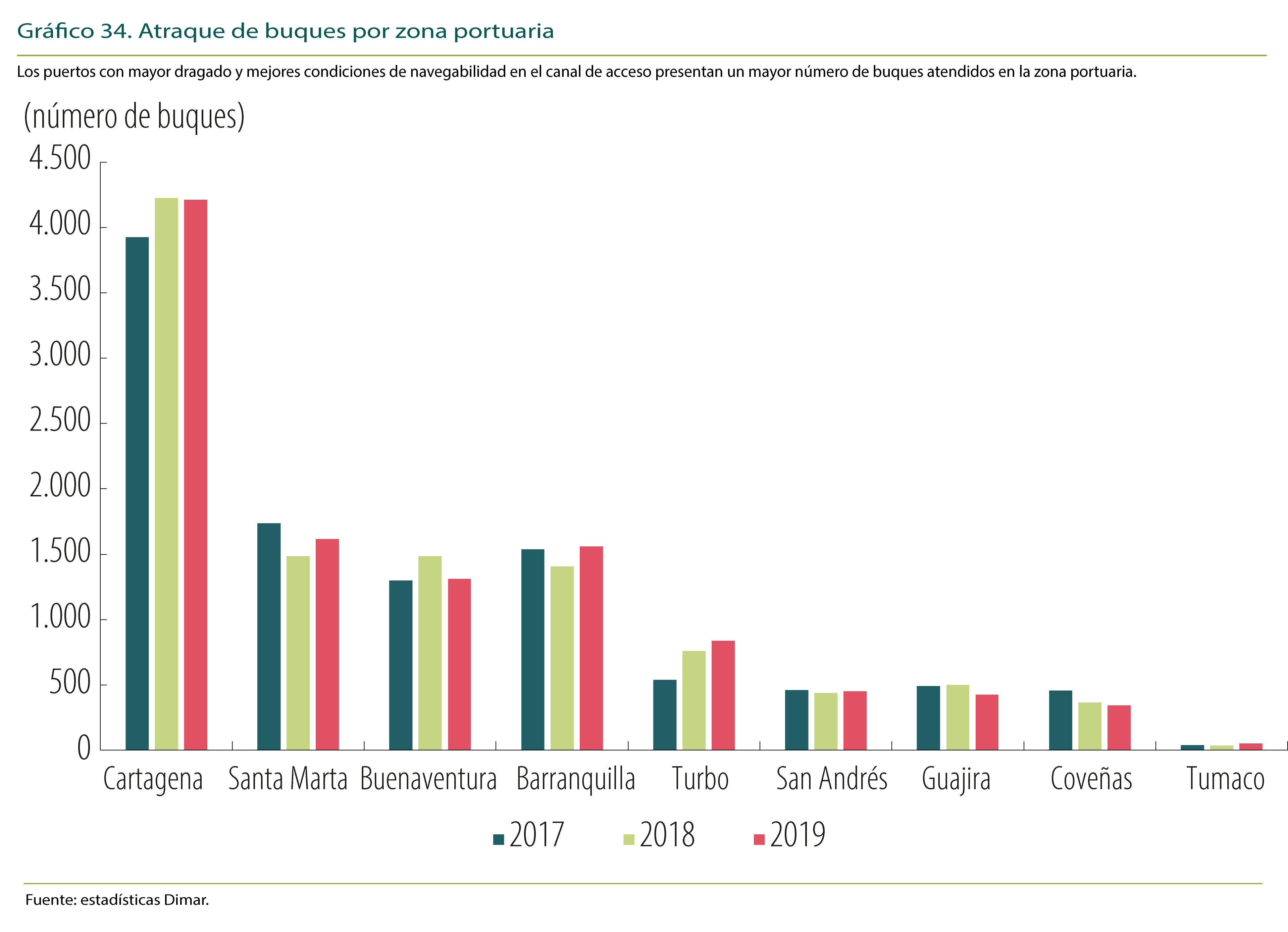

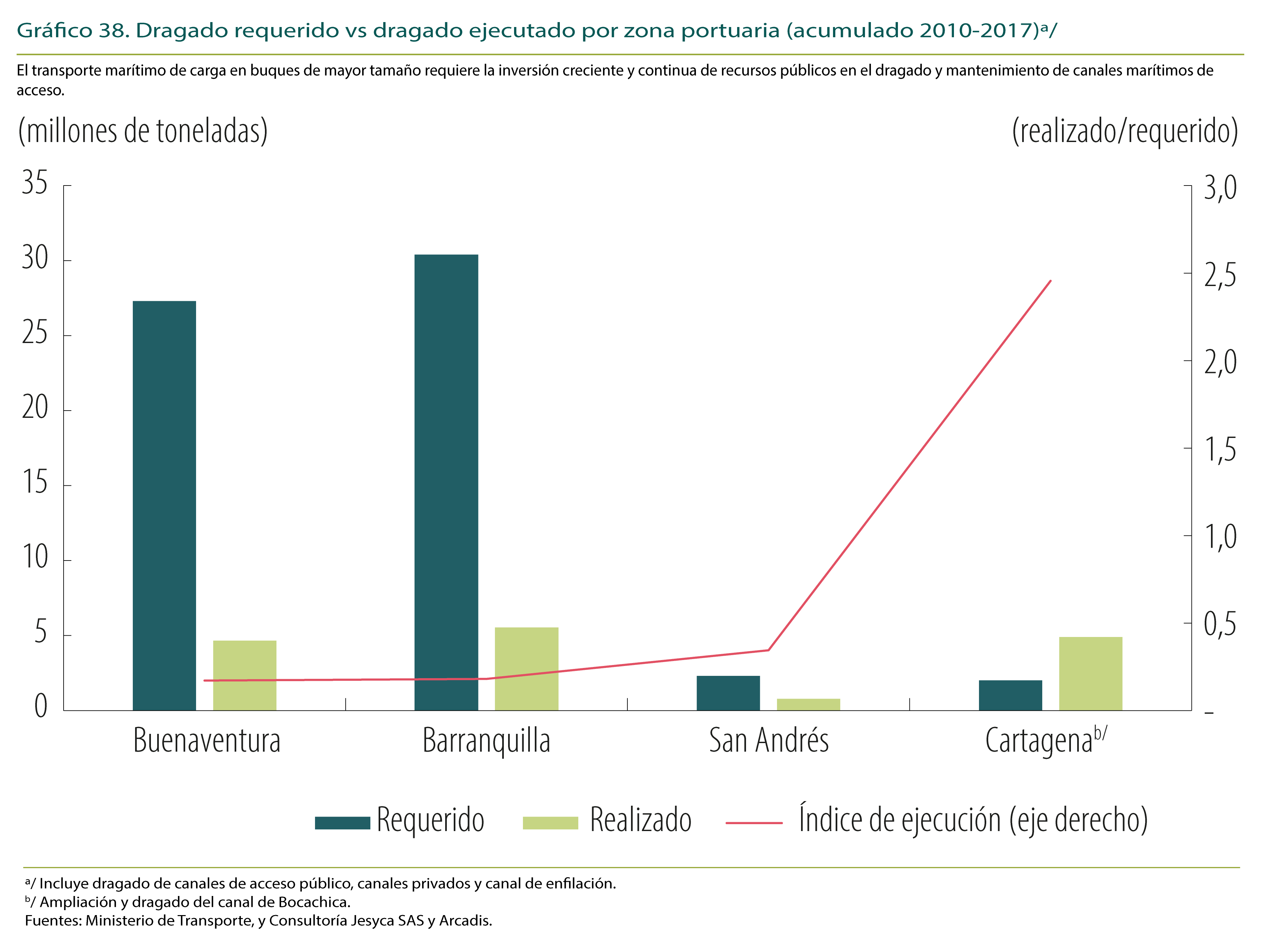

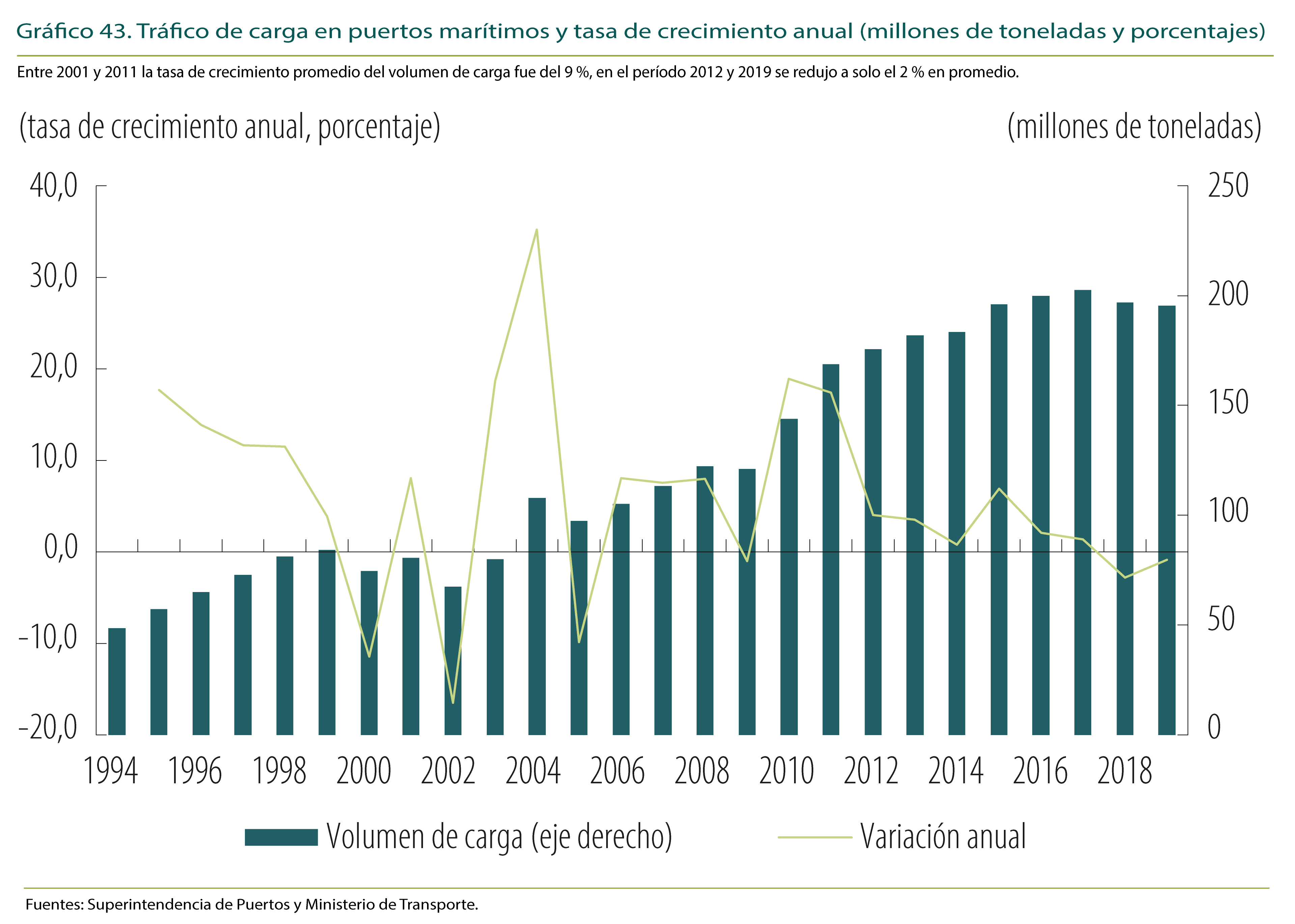

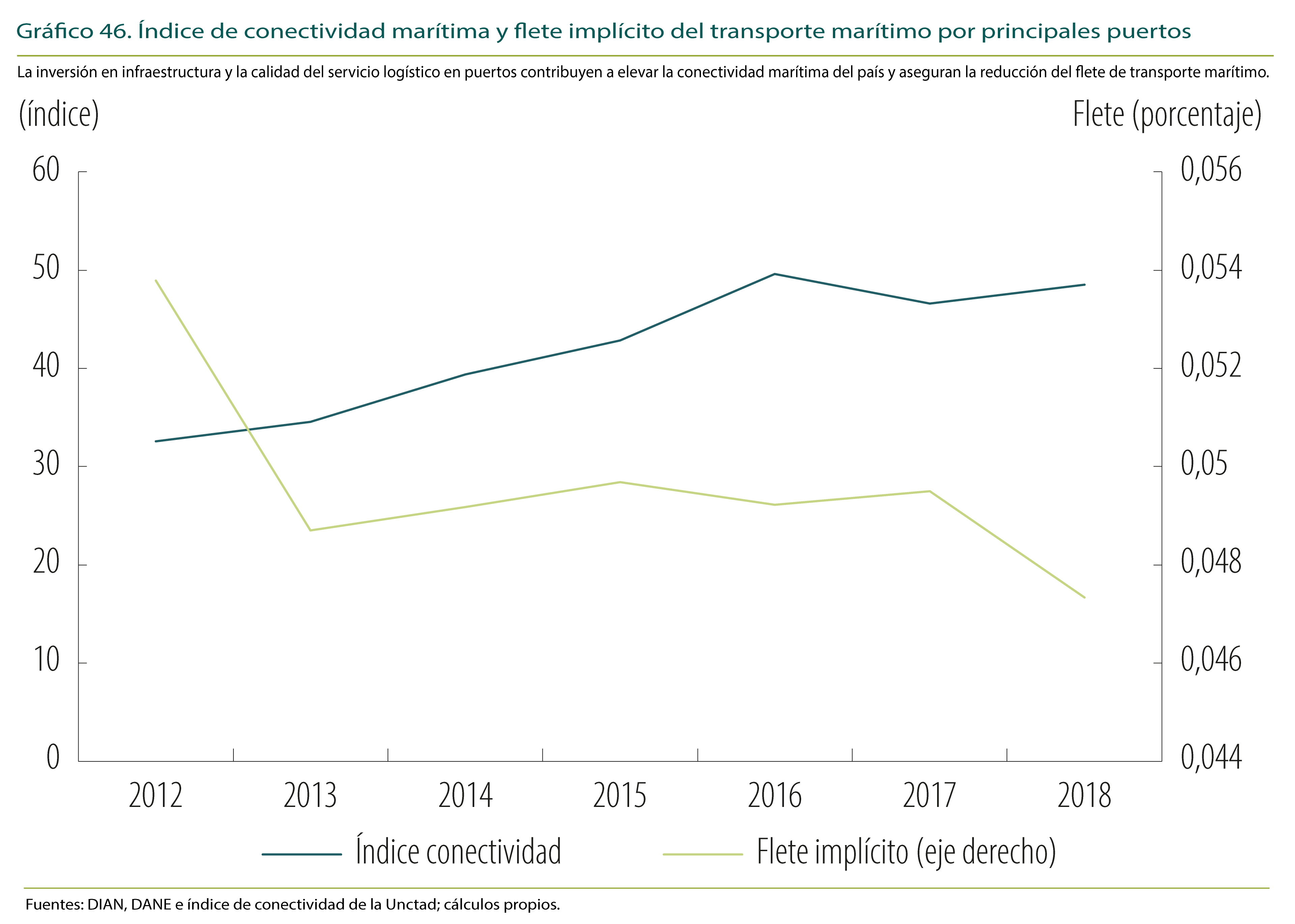

Finalmente, con respecto al movimiento de carga por modo de transporte, en 2018 el 81% de la carga nacional era movilizada por carreteras, el 15,7% por ferrocarriles, el 1,7% por modo fluvial, el 1,5% por cabotaje y el 0,1% por modo aéreo (Gráfico 12). En el modo férreo y fluvial se movilizan principalmente productos minero-energéticos: por las vías férreas se transporta especialmente carbón, y el 93% de la carga del río Magdalena corresponde a derivados del petróleo26. Por otra parte, la carga de comercio exterior se transporta casi en su totalidad por los puertos marítimos, como se analiza en detalle en la sección 5 de este artículo (Gráfico 12).

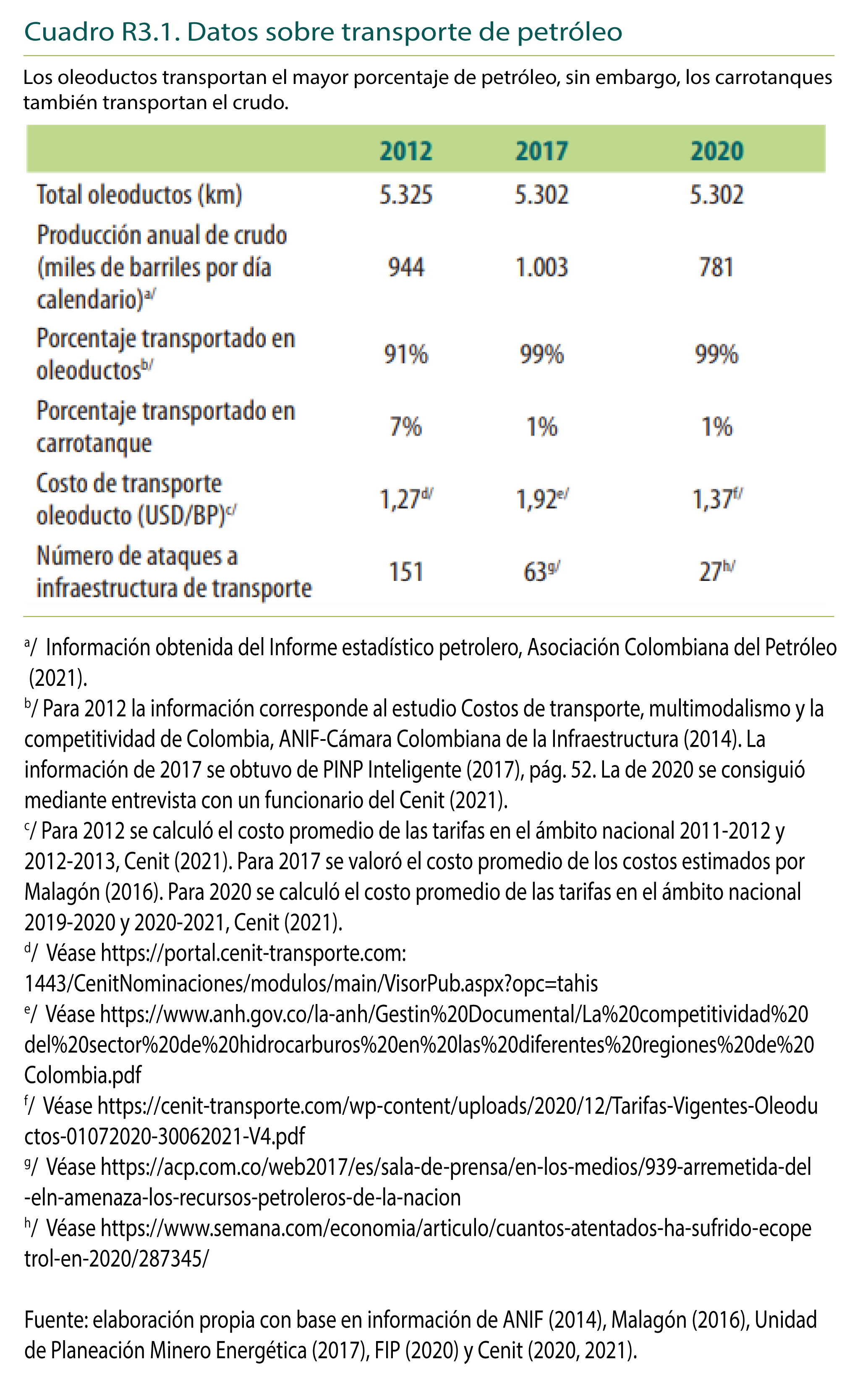

Aunque las carreteras son el modo de transporte más representativo dentro del total de movilización de carga interna en el país, es importante mencionar que en varios casos se presenta un uso inadecuado. Por ejemplo, algunas carreteras, como la vía Mocoa-Pitalito, se utilizan para transportar petróleo, debido a que Colombia no cuenta con suficientes oleoductos. La falta de oleoductos se puede explicar, en parte, por la complejidad del licenciamiento ambiental y por la presencia de grupos insurgentes que históricamente han atentado contra este tipo de infraestructura, retrasando su construcción, lo cual ha fomentado el transporte de crudo por carretera (véase el Recuadro 3).

1.2 Comparación internacional

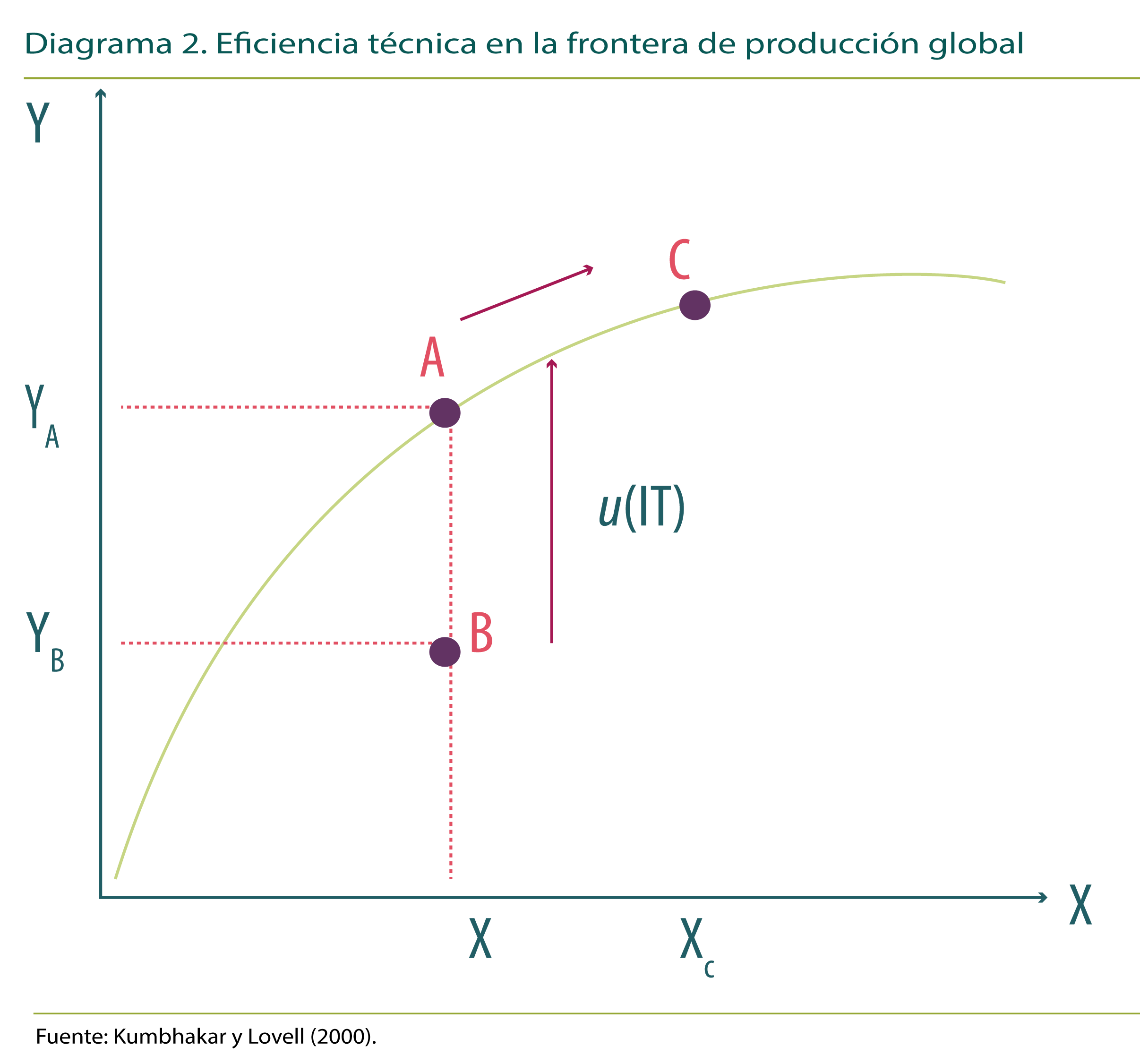

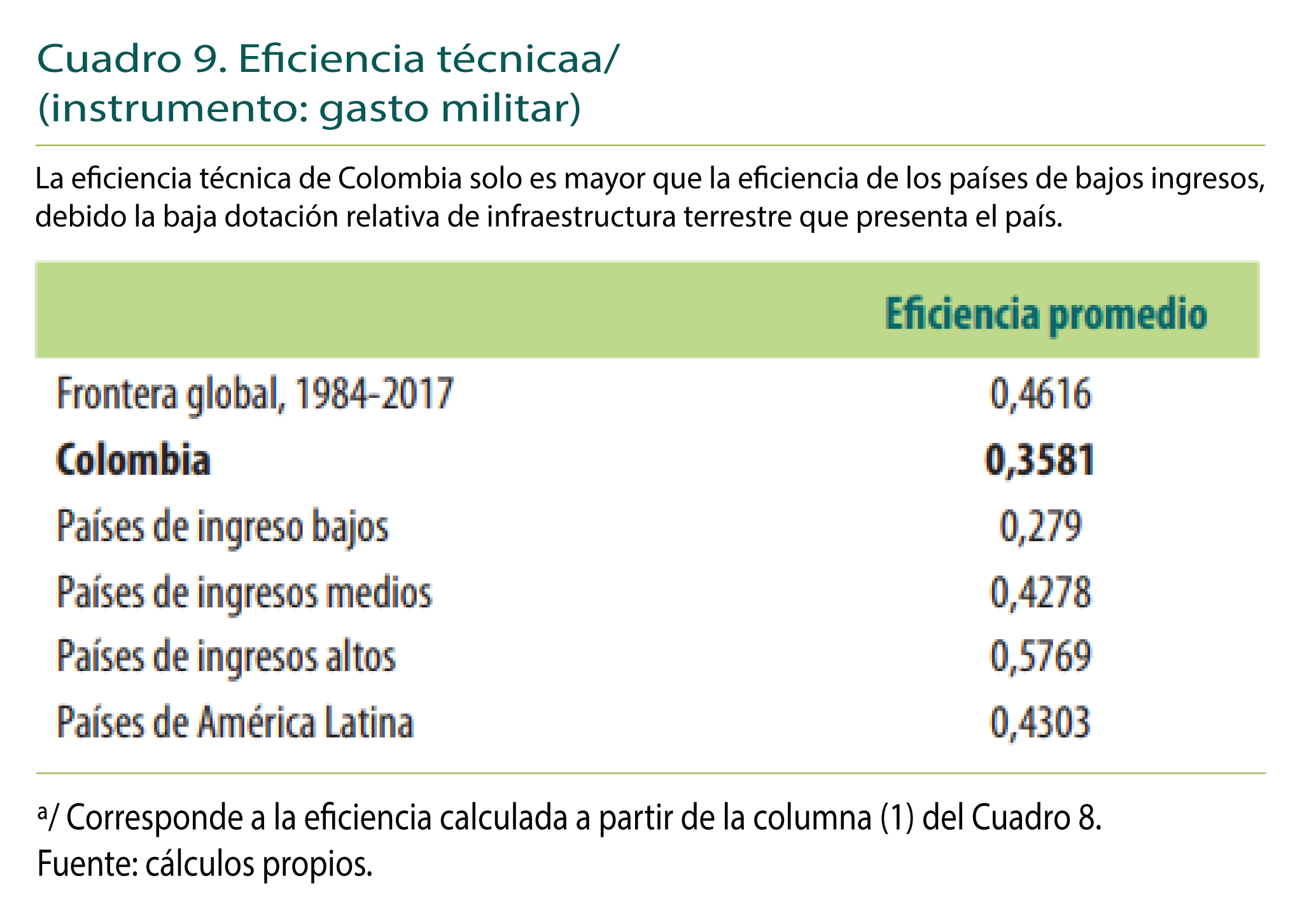

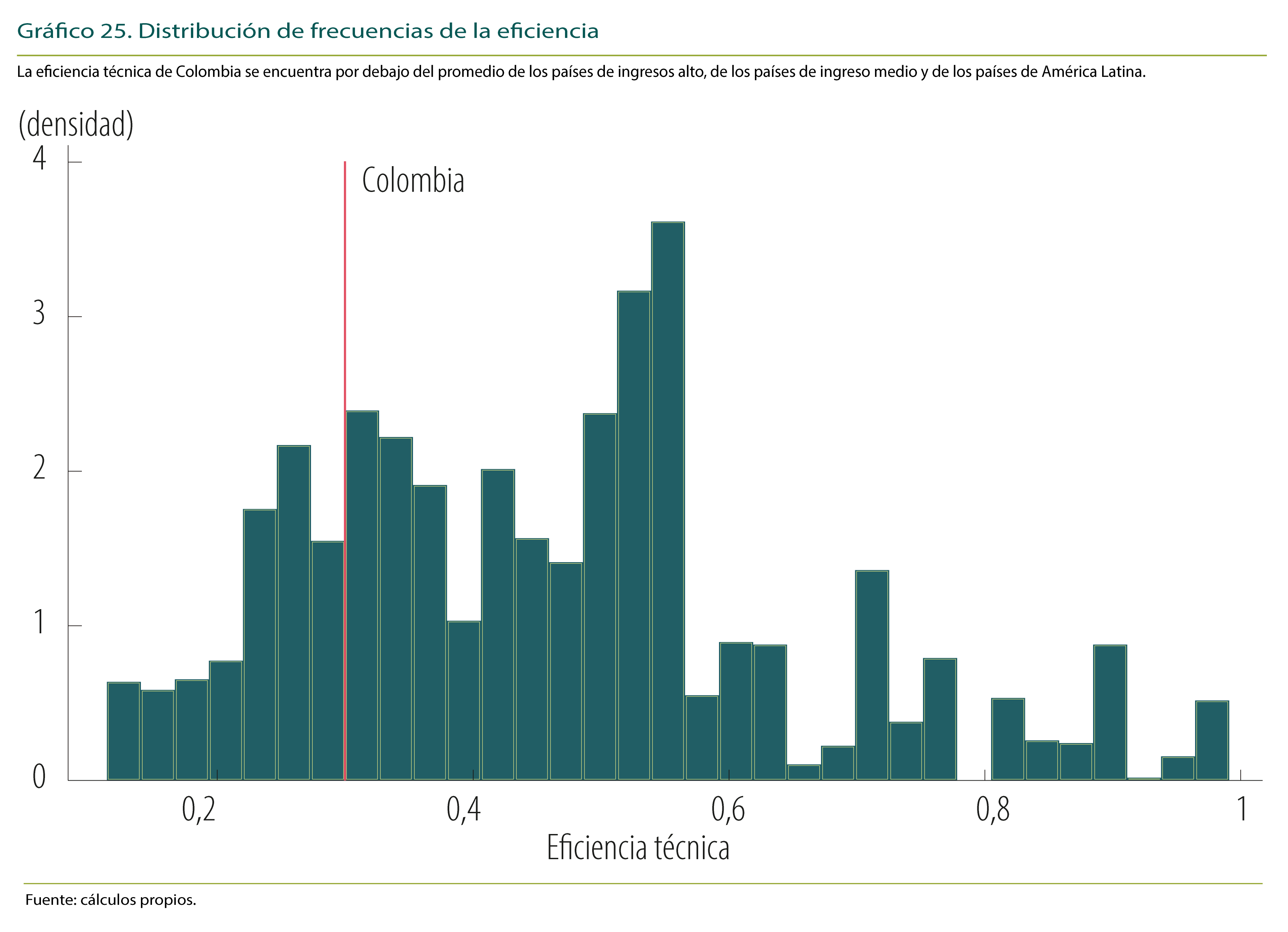

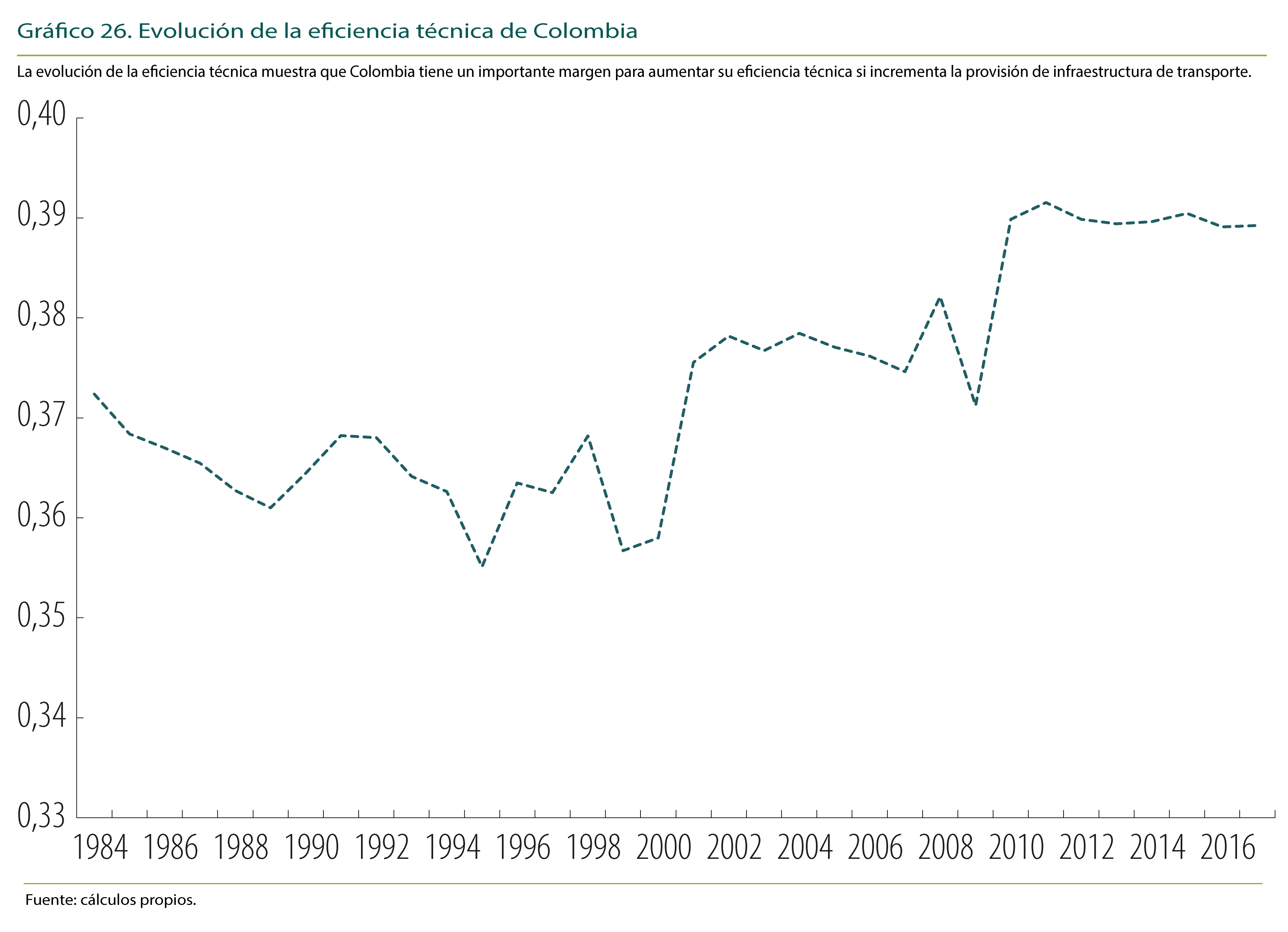

Históricamente la infraestructura de transporte en Colombia, en especial la terrestre, se ha encontrado muy rezagada en términos internacionales y no se ha podido cerrar la brecha, incluso si se le compara con países de la región o con similar topografía. Si bien es importante tener en cuenta la compleja topografía y geografía del país, lo que hace costosa la construcción de infraestructura27, también se han presentado problemas institucionales y de economía política que han hecho que ni la inversión pública ni la privada hayan sido suficientes para suplir las necesidades de infraestructura en el país (véase las secciones 2 y 3). Adicionalmente, como se discute en la sección 4.2, buenas instituciones afectan positivamente la dotación de infraestructura de los países y, por tanto, su eficiencia técnica28.

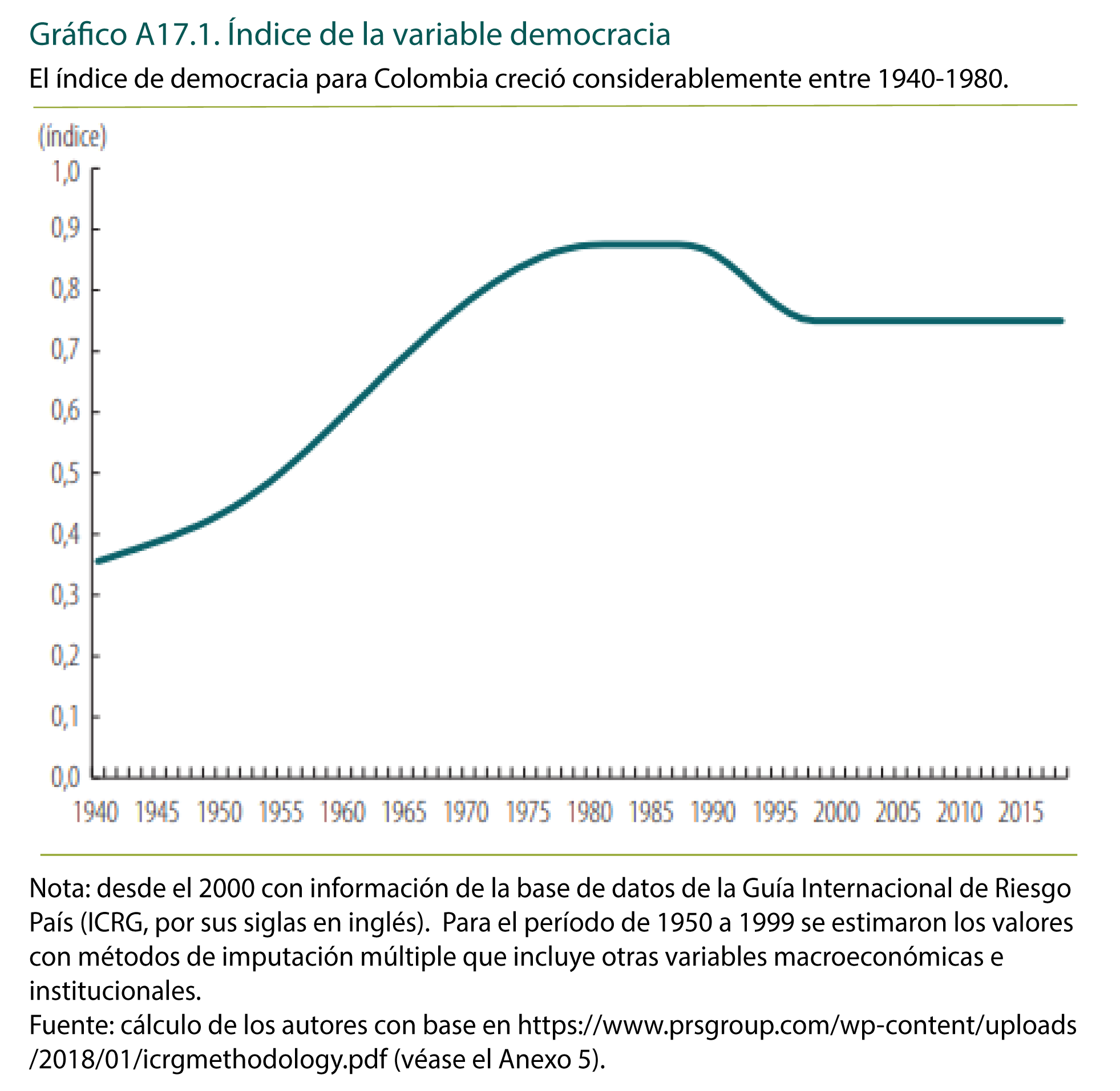

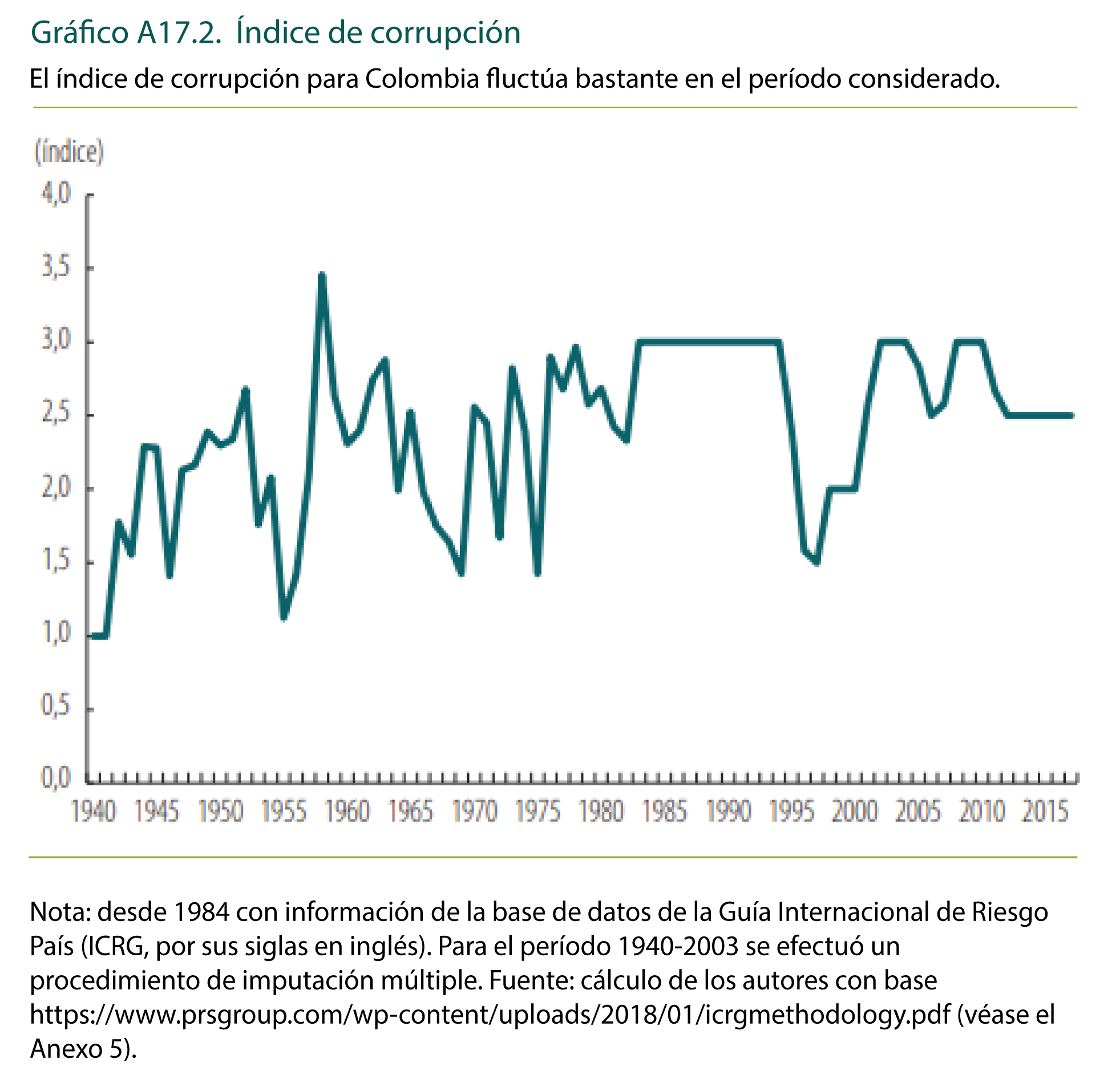

Para comparar la calidad de las instituciones de Colombia con la de otros países, se utilizó la base de datos del International Country Risk Guide (ICRG), que incluye variables como corrupción, calidad de la burocracia, ley y orden, y perfil de inversión, entre otras, para más de 150 países, para el período 1984 a 2017. A las variables se les asigna un puntaje: entre más alta sea la puntación menor es el riesgo29. Como se observa en el Anexo 6A, para el período 2010-2017 los indicadores para Colombia se encuentran, con excepción del índice de democracia, por debajo del promedio mundial. Respecto a los países de América del Sur, los indicadores de calidad de la burocracia y de la ley y el orden en Colombia son inferiores al promedio de los países de la región, sin embargo, los indicadores del perfil del inversionista y la variable democracia son superiores. Por su parte, al comparar los indicadores de Colombia para el período 1984-1989 (Anexo 6B) con los del período reciente, los índices de corrupción y calidad de la burocracia se han deteriorado, mientras que las variables ley y orden, democracia y especialmente el perfil inversionista del país han mejorado.

Además, los indicadores de Doing Business, que proporciona una medición objetiva de las regulaciones para hacer negocios, muestran que para 2019 Colombia se encuentra en el puesto 65 entre 190 países en el índice correspondiente a la facilidad para hacer negocios. Las peores áreas en las que se ubicaba Colombia son: cumplimiento de contratos (puesto 177), pago de impuestos (146) y comercio trasfronterizo (133), áreas estrechamente relacionadas con el sector de infraestructura de transporte (Anexo 7).

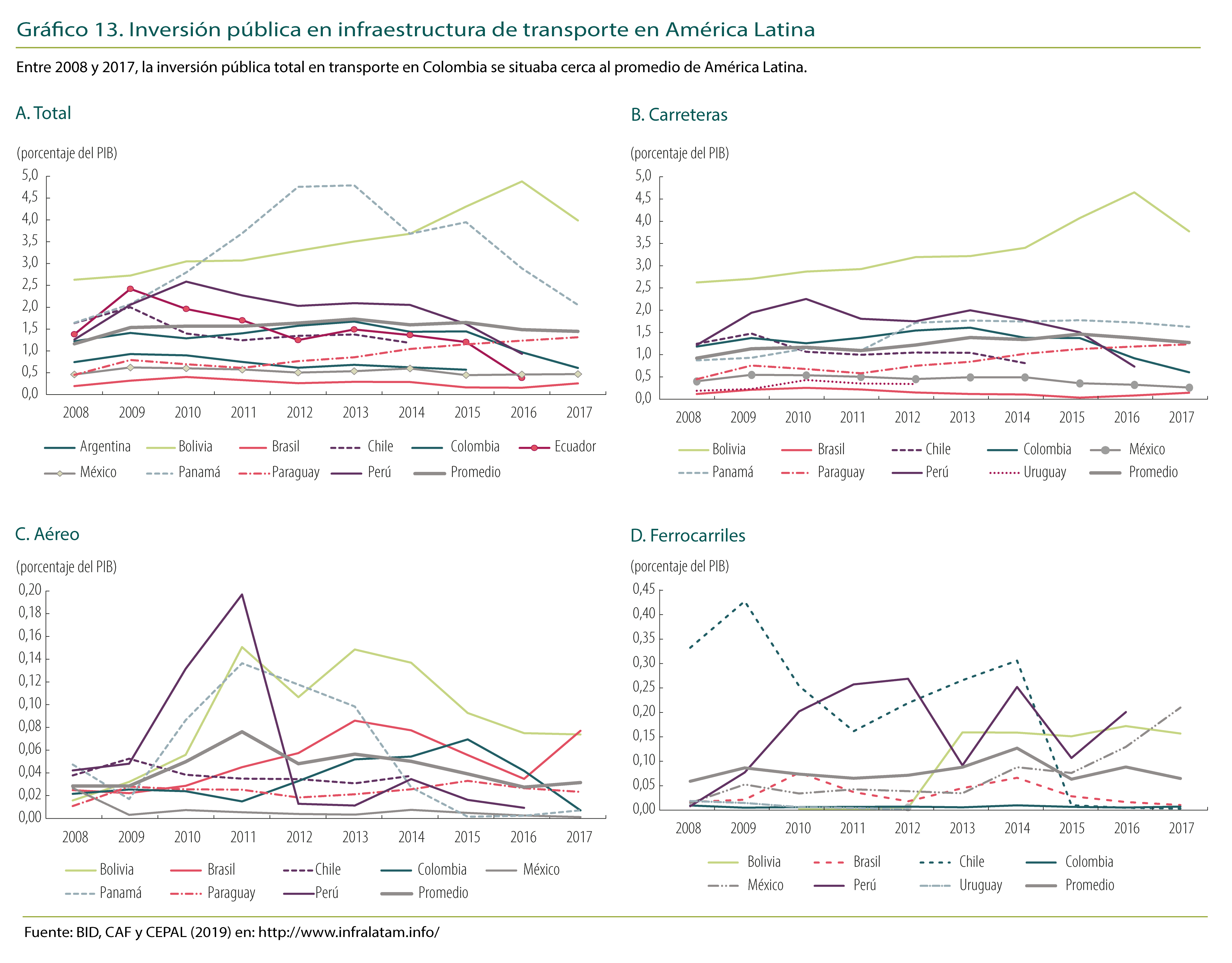

Por otra parte, la inversión en infraestructura es un determinante muy importante en el desempeño del sector transporte, debido a que una inversión inadecuada puede ser una de las causas de la baja dotación y de calidad de la infraestructura en las economías. Entre 2008 y 2017 la inversión pública total en transporte en Colombia, y en particular en carreteras, se situaba cerca al promedio de América Latina, pero recientemente se ha ubicado por debajo del promedio de la región. A su vez, la inversión pública en ferrocarriles en el país se ha situado por debajo del promedio de América Latina, mientras que la inversión en aeropuertos fue superior al promedio de la región entre 2014-201630 (Gráfico 13).

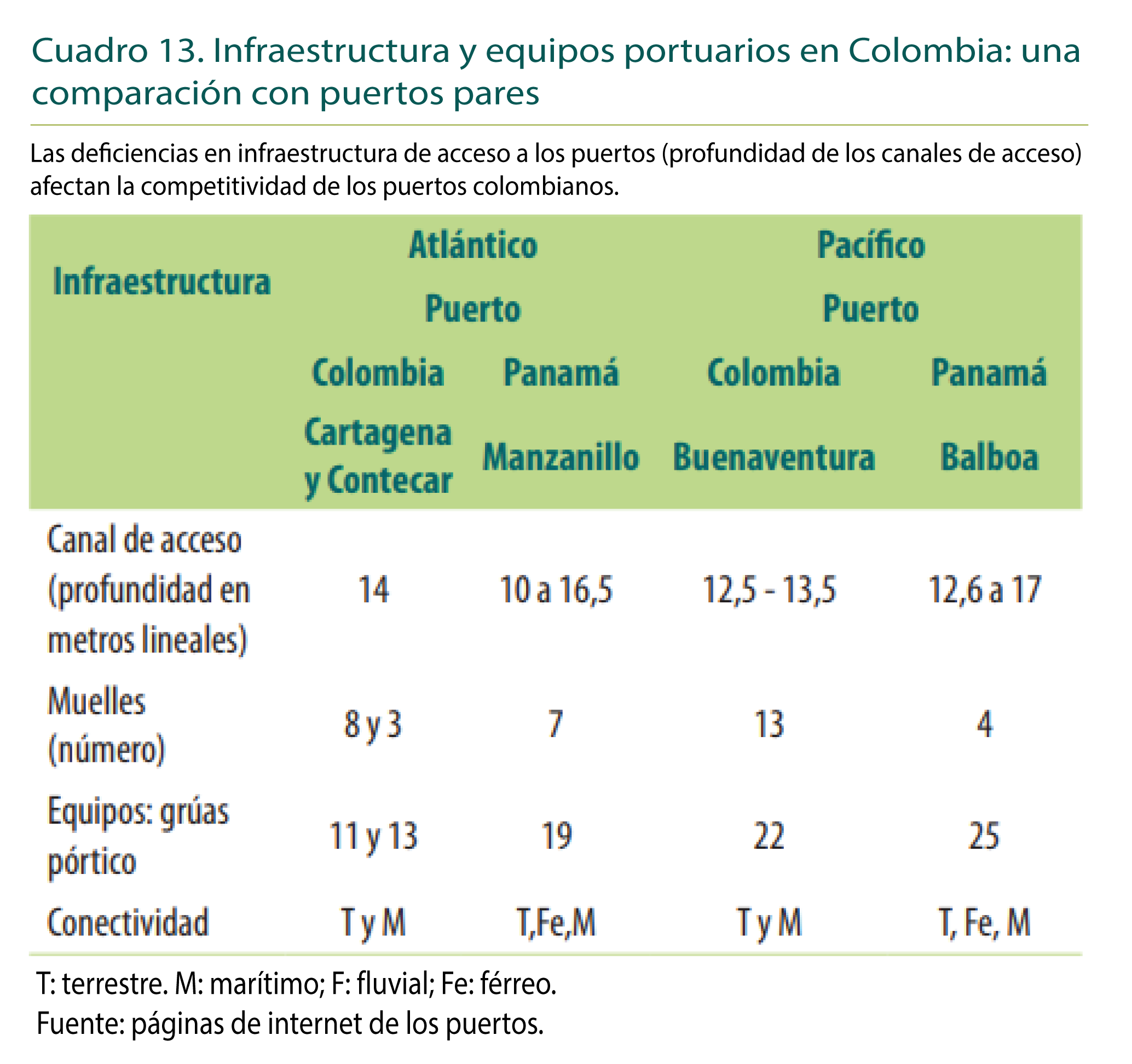

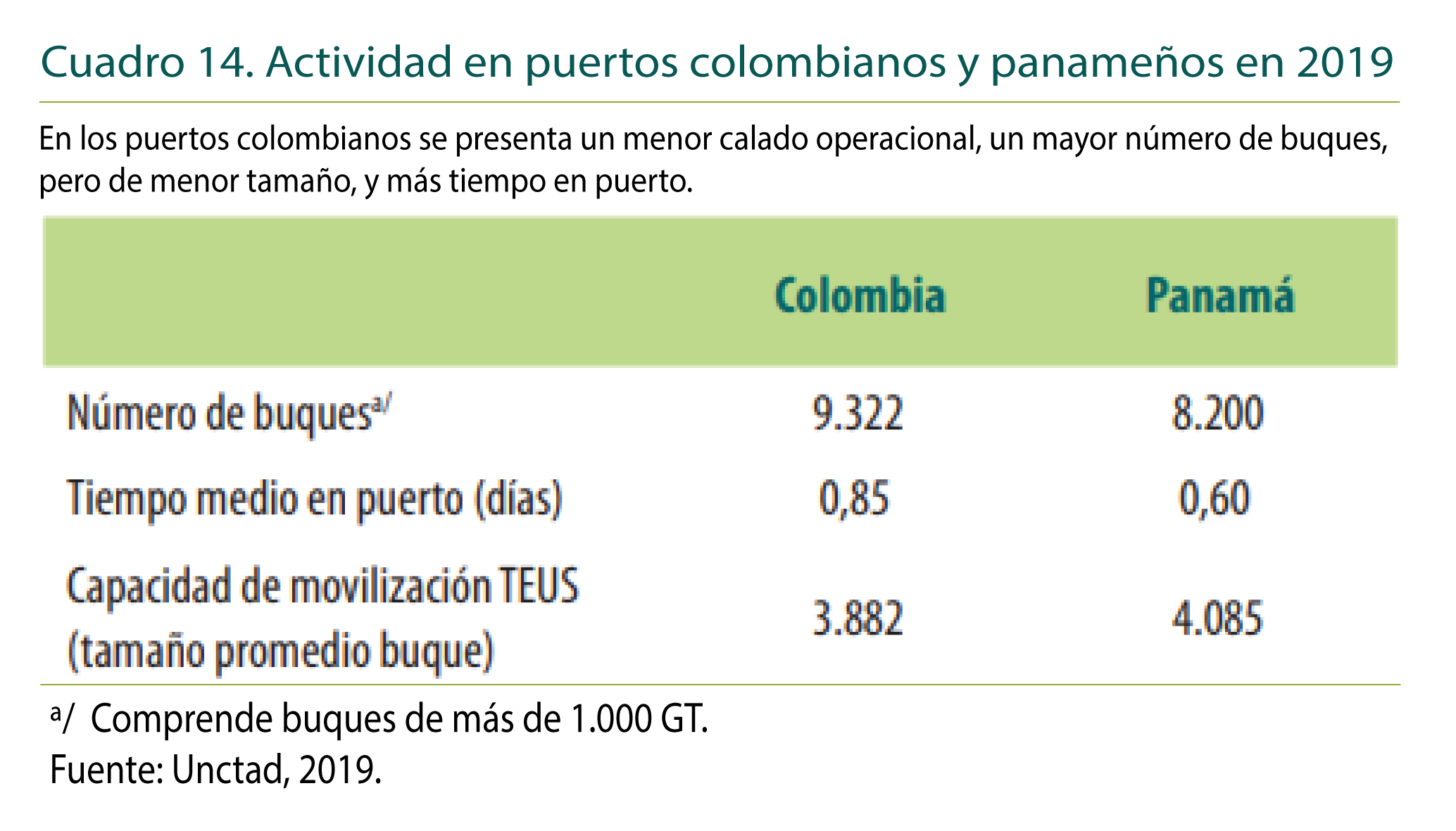

Respecto a la calidad de la infraestructura, el Informe Global de Competitividad de 2019 del Foro Económico Mundial, que estudia 141 países, indica que Colombia se sitúa en el puesto 104 en calidad de la infraestructura vial, en el puesto 99 en calidad ferroviaria, en el 78 en calidad del transporte aéreo y en el 72 en calidad portuaria (Anexo 9). Estos resultados sugieren que Colombia se encuentra rezagada en el contexto internacional en cuanto a la eficiencia de su infraestructura de transporte. Países como Chile, México, Argentina, Brasil y Perú se encuentran mejor clasificados que Colombia en calidad ferroviaria. Por su parte, Chile, México y Argentina tienen un mejor desempeño que Colombia en calidad de la infraestructura vial, mientras que Colombia supera a países como México, Argentina, Brasil y Perú en la eficiencia de los servicios de transporte aéreo (Anexo 9). Recientemente, en febrero de 2021, la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD, por su sigla en inglés) publicó un nuevo índice de capacidades productivas para 193 países en el período 2000-2018. Este es un índice multidimensional, el cual incluye 46 indicadores, agrupados en ocho categorías: tecnologías de información y comunicaciones, cambios estructurales, capital natural, capital humano, energía, transporte, indicadores del sector privado e instituciones. Colombia se encuentra en el puesto 93, al registrar bajos índices relativos en transporte y en tecnologías de información y comunicaciones.

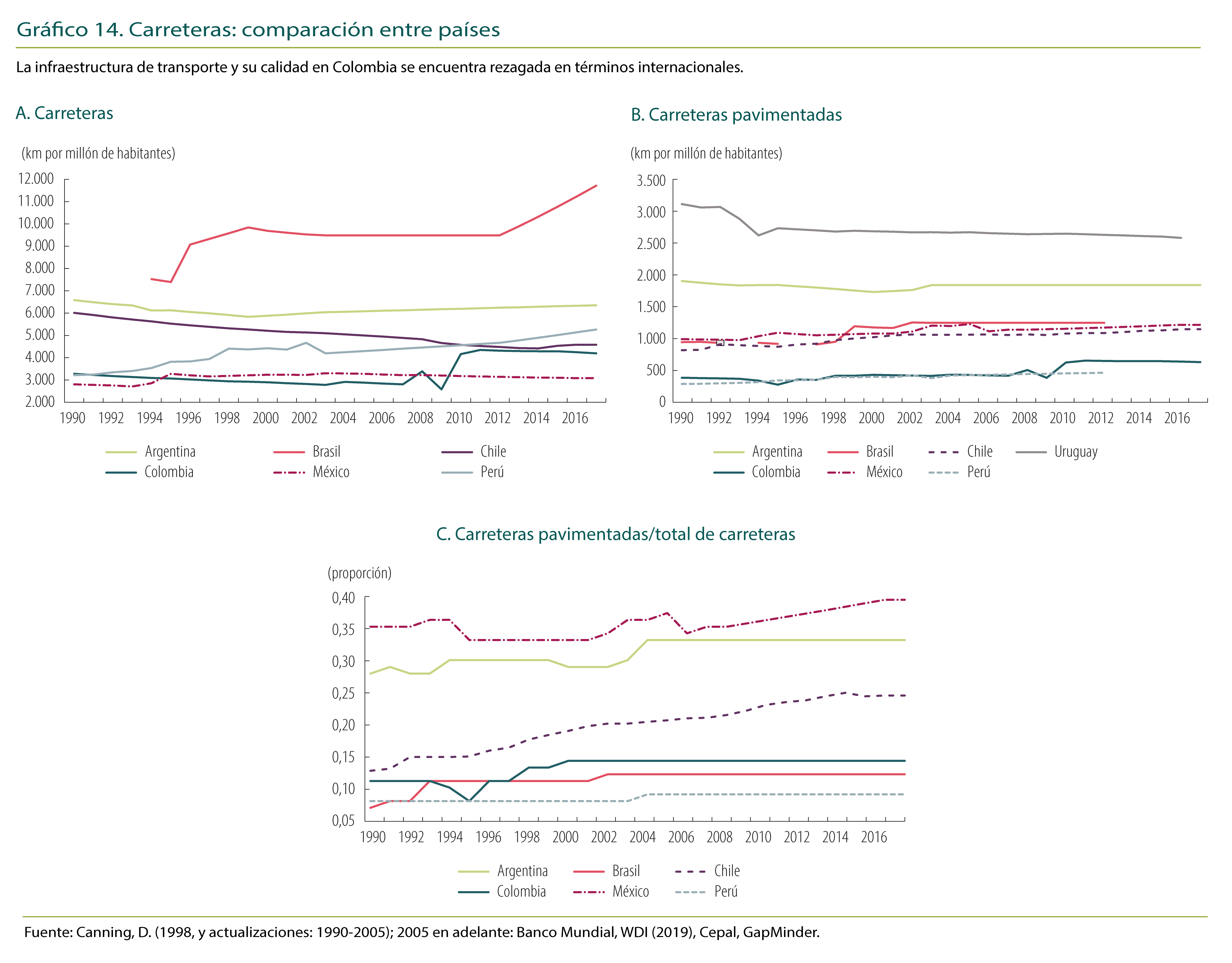

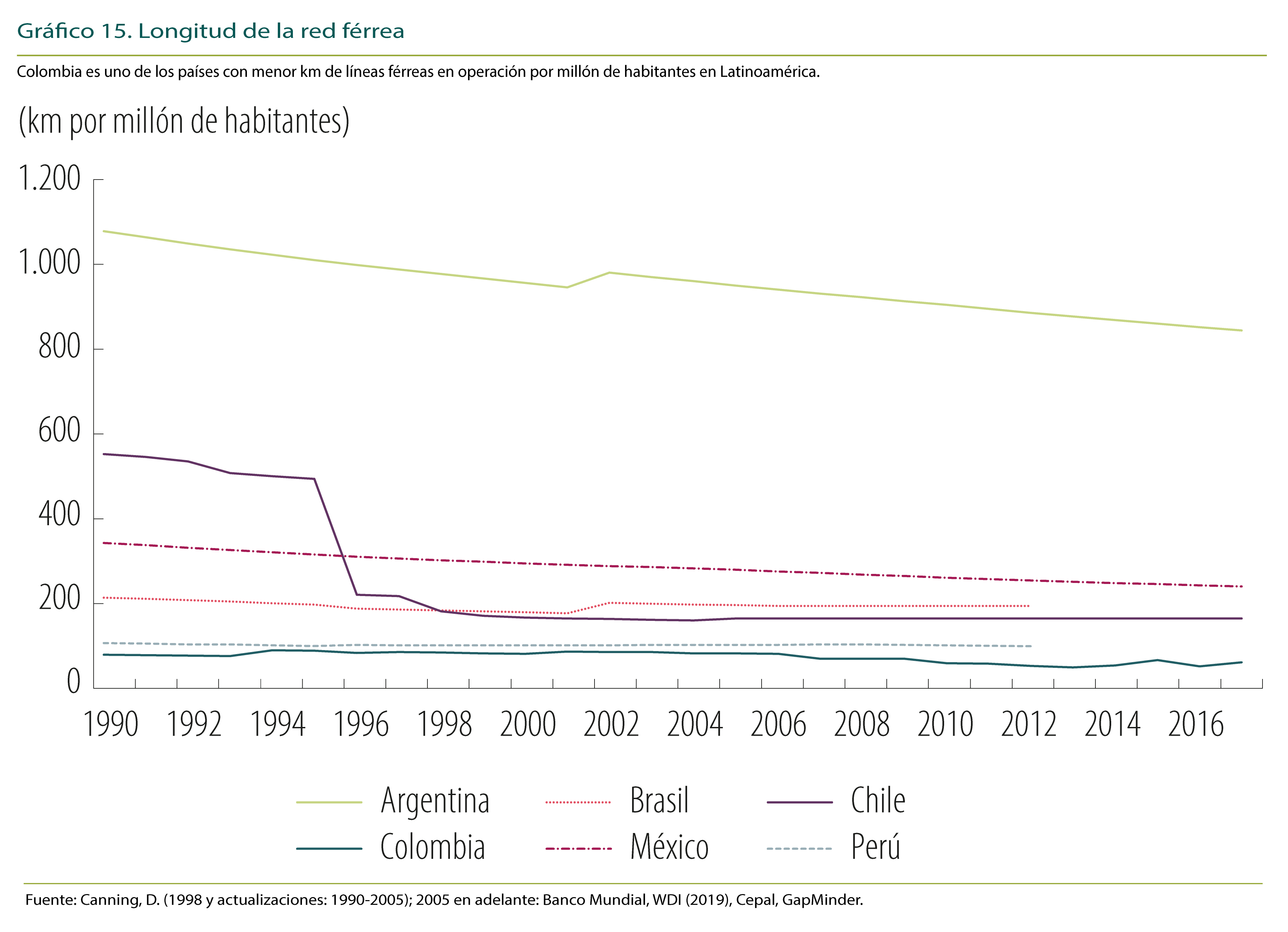

Colombia también presenta importantes brechas en su dotación de infraestructura de transporte, especialmente en la terrestre. El Gráfico 14 muestra que la longitud de la red de vías, medida por los km de carreteras por millón de habitantes, se encuentra por debajo de la de países de la región; igual sucede con la participación de las carreteras pavimentadas en el total de carreteras y de las carreteras pavimentadas por millón de habitantes. Además, Colombia es uno de los países con menos km de líneas férreas en operación por millón de habitantes en Latinoamérica )Gráfico 15).

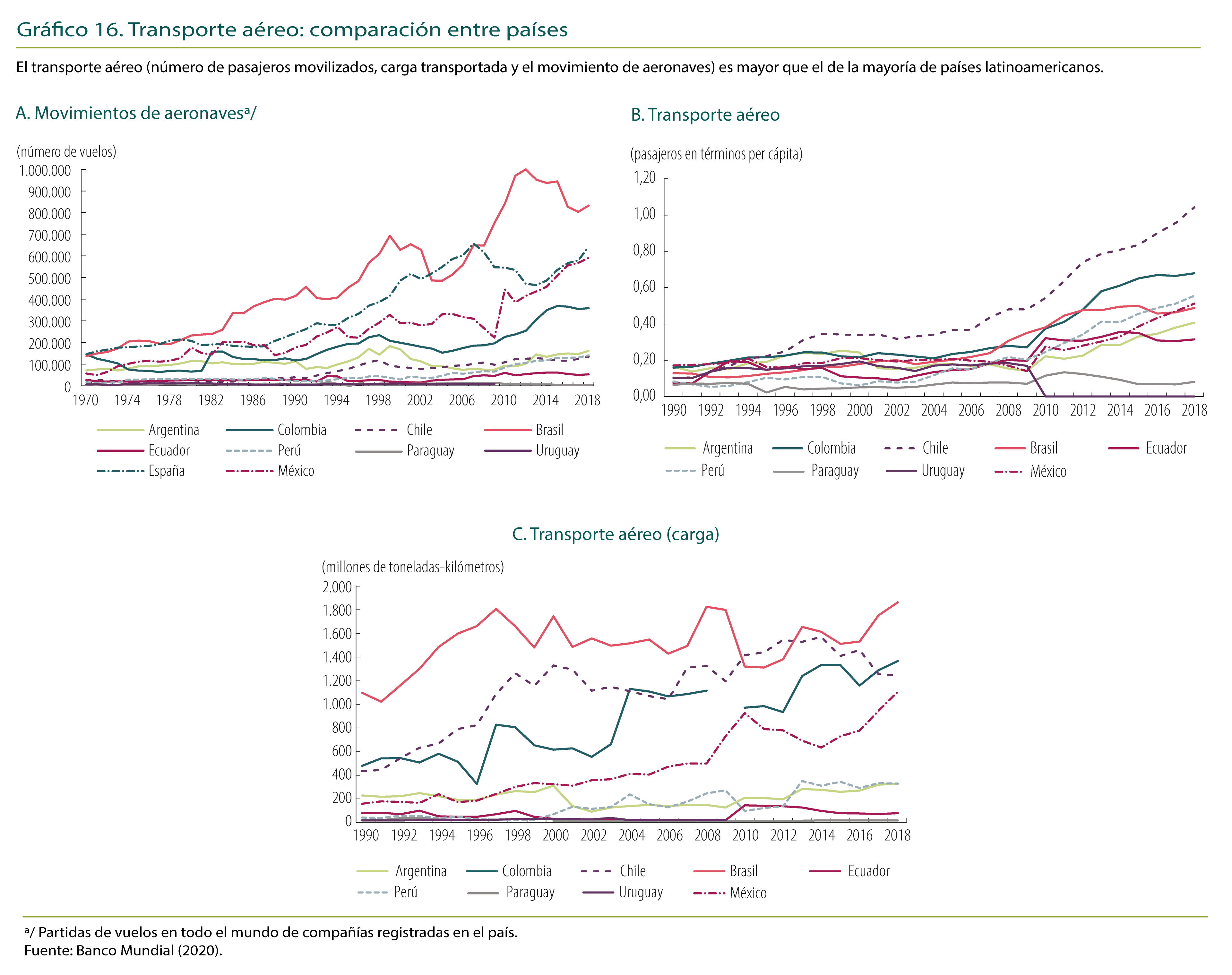

Por el contrario, la situación del transporte aéreo se encuentra en términos relativos mucho mejor que la del transporte terrestre, cuando se realizan comparaciones internacionales. El Gráfico 16 muestra que el número de pasajeros por población movilizados por transporte aéreo es mayor que el de la mayoría de los países Latinoamericanos, con excepción de Chile. De forma similar, la carga transportada y el movimiento de aeronaves es mayor en Colombia que en la mayoría de los países de la región. Los mayores incrementos se evidencian desde la década de 2010.

1.3 Comparación regional

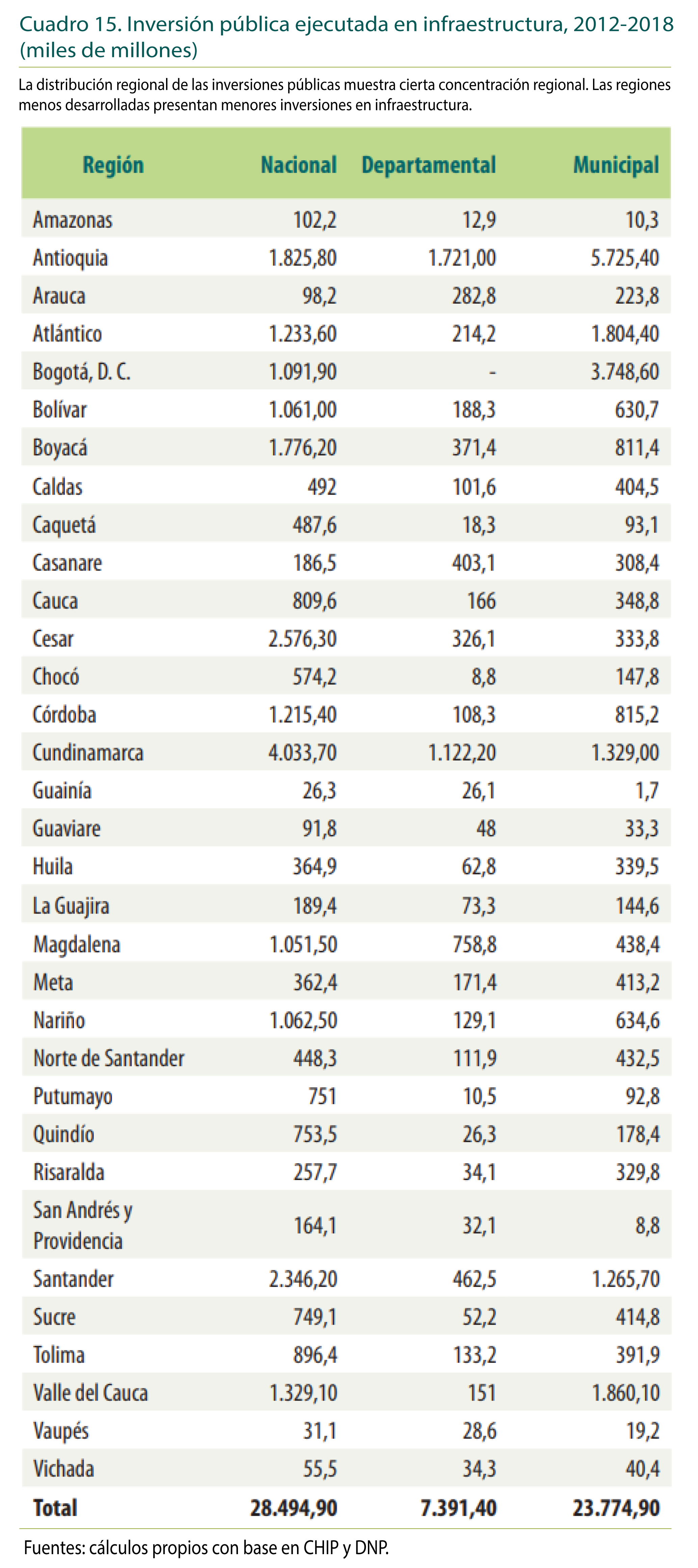

Disparidades regionales son también muy importantes de destacar, debido al efecto diferencial que traen consigo las inversiones en infraestructura sobre el desarrollo de las regiones, como se examina en la sección 6. Además, en las secciones 3 y 6 se presenta la inversión total en infraestructura de transporte en el ámbito regional, adelantada por el Gobierno Nacional Central, los departamentos y municipios, lo cual sirve para explicar el atraso que presentan algunas regiones en esta materia, dada la alta heterogeneidad tanto en la cantidad como en la calidad de las inversiones en los diferentes municipios y departamentos. Se observa que las regiones menos desarrolladas son aquellas que han presentado menores inversiones debido, en parte, a su baja capacidad de generar recursos.

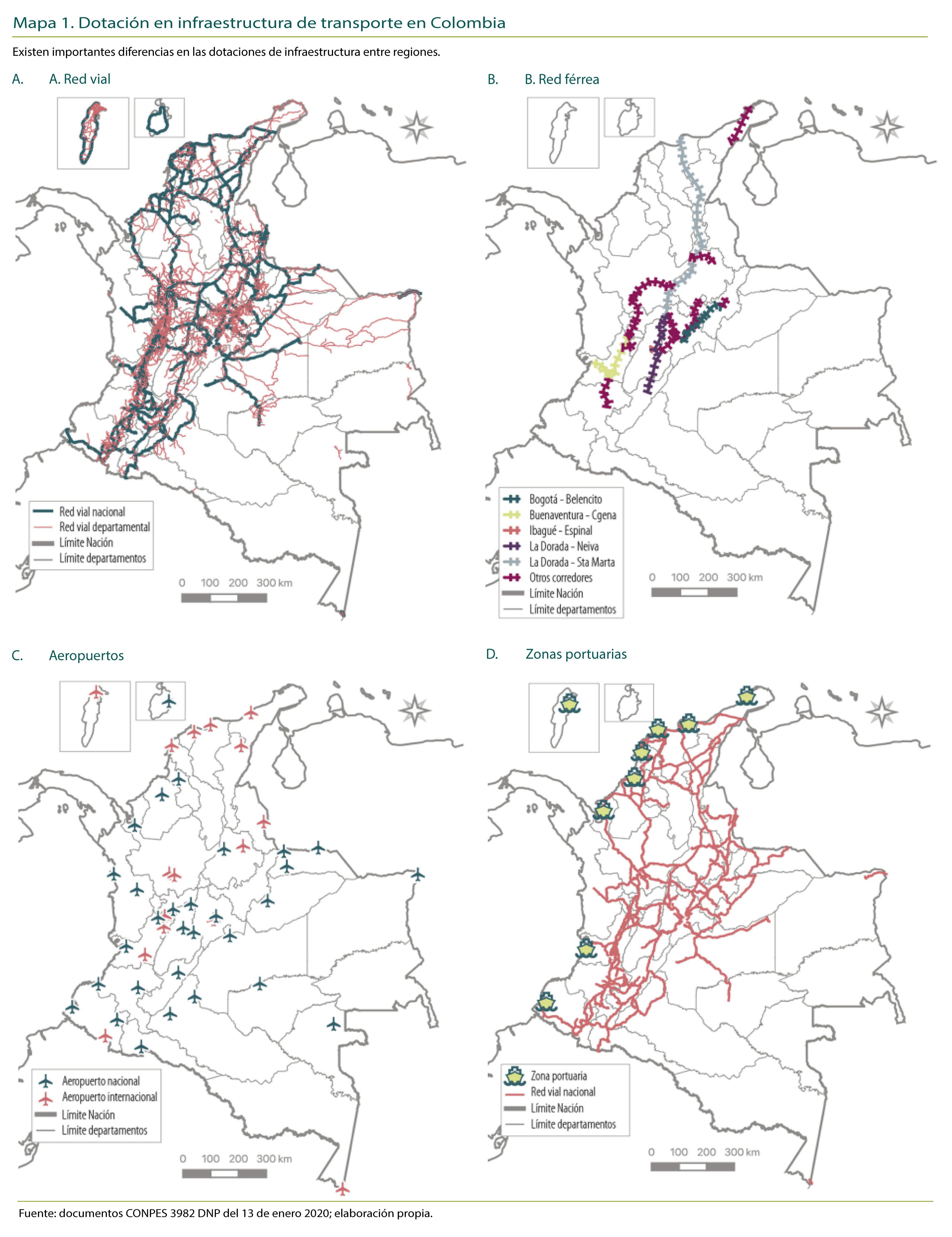

Como se muestra en el Mapa 1, existen importantes diferencias en las dotaciones de infraestructura entre regiones. Por ejemplo, departamentos como Chocó, La Guajira, Nariño, Guaviare, Vichada, Guainía, Vaupés, Caquetá, Putumayo y Amazonas se encuentran muy rezagados en todos los medios de transporte, especialmente en carreteras; esto conlleva un menor desarrollo económico y mayor pobreza rural. Por ejemplo, Villar y Ramírez (2014) encuentran una relación negativa entre indicadores de pobreza rural y densidad de vías terciarias por municipio.

Las siguientes secciones profundizan el estudio del último período (1990-2018), haciendo especial énfasis en el desarrollo de las instituciones, el comportamiento de la inversión, tanto pública como privada, en la evolución de los puertos marítimos, y en la infraestructura regional.

2. Instituciones para la infraestructura

La Misión Currie (1951: 118) reconoció la falta de un adecuado sistema de transporte como una de las principales causas del retraso económico del país. El análisis encontró que a mediados del siglo XX los presupuestos se atomizaban en una gran cantidad de obras dispersas, que se escogían sin criterios técnicos y con alta influencia política; que se construían mal y, que muchas veces no se concluían. De esta forma, se desperdiciaban valiosos fondos públicos y no se avanzaba hacia el objetivo de construir la infraestructura necesaria para apoyar el crecimiento y la articulación del país. Para superar la ineficiencia en los procesos de planeación y presupuestación, y evitar el desperdicio de recursos, los gobiernos han reformado las instituciones de programación y presupuestación, tanto en el Ministerio de Transporte (antes de Obras Públicas) como en los organismos de planeación de la nación y los entes territoriales. Como se mencionó en la sección anterior, con el apoyo de misiones externas (por ejemplo, la misión Currie, la misión Harvard y la misión holandesa) se han preparado planes viales que han señalado las principales troncales y transversales prioritarias, y se han introducido reformas a las entidades responsables de las obras públicas (para más detalles véase Pachón y Ramírez, 2006).

A pesar de estos esfuerzos, algunos de los problemas señalados por Currie (1951) subsisten y todavía es necesario continuar con los esfuerzos dirigidos a optimizar el uso de los recursos públicos31. En las últimas tres décadas uno de los principales objetivos de la búsqueda de una mayor eficiencia en la asignación de los recursos públicos ha sido precisamente la reforma de las instituciones relacionadas con la infraestructura. Desde los años noventa, especialmente con la reforma constitucional de 1991, se ha buscado que la inversión privada se vincule a la construcción, operación y mantenimiento de las obras de infraestructura.

2.1 Reformas institucionales en los últimos años

Aunque en el siglo XIX, por la gran escasez de recursos del Estado, se intentó sin éxito adelantar obras públicas por medio de concesiones, solo fue a partir de los años noventa del siglo XX, con las reformas asociadas a la apertura económica, cuando Colombia volvió a introducir esta forma de contratación para impulsar la construcción de obras de infraestructura física. Hasta ese momento las formas corrientes de adelantar proyectos habían sido la ejecución directa de las obras por parte del Estado, con trabajadores y maquinaria estatal, y con contratos de obra pública, por medio de los cuales las firmas privadas asumían la responsabilidad de construir la infraestructura que usualmente se pagaban contra el recibo de cantidades de obra.

Como se mencionó en la sección anterior, para construir carreteras a comienzos de los años noventa se lanzaron las primeras generaciones de concesiones en manos de constructores privados, en cuya realización se cometieron algunos errores y se presentaron serias demoras32. Por su parte, hasta la década de los años noventa del siglo XX la operación de los ferrocarriles y puertos33 estaba a cargo de empresas del Estado, caracterizadas por deficiencias en la presentación de servicios a la población (Presidencia de la República, 1991, capítulo 3). Por lo que en esa década también se liquidaron las empresas estatales encargadas de los ferrocarriles y los puertos y se vincularon agentes privados a su construcción, operación y mantenimiento.

Con el propósito de orientar estos cambios, el Ministerio de Obras Públicas, que había sido creado en 1905, en el gobierno del general Reyes, se transformó en el Ministerio de Transporte por medio del Decreto 2171 de 1992 (Pachón y Ramírez, 2006). Más adelante, la estructura del Ministerio sufrió algunos cambios adicionales con el Decreto 101 del año 2000.

Con la gran crisis económica de finales del siglo XX y comienzos del XXI se presentó una pérdida de dinámica en la construcción de infraestructura. En efecto, entre 2002 y 2010 no se impulsaron nuevas concesiones y, en cambio, se les dio prioridad a pequeños proyectos de vías secundarias y terciarias (Mejía, Botero y Rodríguez, 2008). Adicionalmente, la creación en 2003 del Instituto de Concesiones (INCO), una entidad encargada de adelantar las concesiones, terminó en fracaso.

Ante el atraso del país en materia de infraestructura física, en especial en carreteras, entre 2010 y 2018 se revisó e impulsó el sistema de concesiones. Con este propósito no solo se ampliaron los aportes presupuestales, como se explica en la siguiente sección, sino que se realizaron varios ajustes institucionales. Las principales reformas institucionales que se adoptaron fueron: 1) la creación de la Agencia Nacional de Infraestructura (ANI), que reemplazó al INCO en 2011; 2) se puso en marcha la Financiera de Desarrollo Nacional (FDN), un banco de desarrollo orientado a la financiación de proyectos de infraestructura; 3) se creó el Viceministerio de Infraestructura dentro del Ministerio de Transporte (Decreto 87 de 2011); 4) se expidió la llamada Ley de Infraestructura (Ley 1682 de 2013), siguiendo las recomendaciones de la misión de infraestructura de 2012, una norma que reformó, entre otras cosas, los procedimientos de contratación, compra de tierras y licencias ambientales para la construcción de obras públicas; 5) se creó la, Agencia Nacional de Licencias Ambientales (ANLA) para agilizar el otorgamientos de estos permisos; 6) se expidió la Ley de las APP (Ley 1508 de 2012), la cual reglamentó este tipo de iniciativas, y que prioriza el pago por servicio (no por la cantidad de obra), de acuerdo con el principio de la "disponibilidad". Además, prohibió una serie de prácticas nocivas que fueron comunes en los años anteriores: los anticipos, limita las adiciones y cambios en los contratos en marcha y obliga a que las obras cuenten con estudios avanzados para su construcción, y 7) se crearon fondos de crédito con recursos de las pensiones para financiar proyectos de concesiones34.

Con estas nuevas bases institucionales se lanzó un grupo de 29 proyectos, conocido como 4G (cuarta ola de concesiones), de acuerdo con un contrato mejorado (frente a los de las anteriores generaciones de concesiones), con mejor balance de riesgo, bajo la dirección de funcionarios en la ANI y del Gobierno Nacional.

Los proyectos 4G se articularon al presupuesto nacional por medio de la figura de project finance, con la cual el Gobierno garantizó pagos futuros por medio de vigencias futuras. Bajo las reglas de este esquema el concesionario privado debe construir -(financiado con su patrimonio, recursos de crédito y del mercado de capitales), y más adelante operar, cobrar peajes, mantener la obra y, al final del contrato, entregar el proyecto al Gobierno. Un elemento esencial en este esquema consiste en que el concesionario solo recibe los aportes presupuestales cuando las obras prestan el servicio contratado a favor de los usuarios.

El programa 4G ha sido una iniciativa importante para superar el secular atraso que tiene el país en materia de infraestructura. Estos programas han recibido apoyo nacional e internacional. A pesar de la mejoría observada, el avance de las 4G ha tenido, por lo menos, dos tipos de dificultades generales, que no son imputables al diseño mismo de este programa: 1) el escándalo de los sobornos de Odebrecht en la construcción del segundo tramo de la Ruta del Sol, una concesión 3G que desató serios problemas de financiación por parte de la banca local, y 2) debido a las dificultades fiscales del país y el agotamiento de los cupos de vigencias futuras, lo que ha impedido mantener el dinamismo con el que empezó el programa.

Con respecto a la estructuración y adjudicación de algunos proyectos, también se han señalado varias dificultades35: 1) como se lanzaron numerosos proyectos en forma simultánea, y al no existir inicialmente suficientes agentes privados capaces de sacar adelante las concesiones, se observó una insuficiente puja competitiva entre los aspirantes a las primeras adjudicaciones; 2) por la misma razón, algunos consorcios ganaron varios proyectos, de tal forma que cuando se presentaron problemas con algunos de ellos se afectó el avance de partes significativas del programa 4G; 3) las dilatadas consultas con las comunidades y los permisos ambientales incidieron en las demoras y sobrecostos de varios proyectos, y 4) en algunos casos se siguieron presentando problemas derivados de diseños y estudios incompletos previos a la licitación de algunas obras36.

El gobierno del presidente Duque lanzó el llamado plan 5G con doce proyectos, algunos de los cuales corresponden a la terminación de obras inconclusas o aplazadas de las generaciones anteriores. Se ha enfatizado que en los contratos 5G se introducen algunos cambios al contrato 4G, entre ellos, se deja de garantizar el tráfico y se hacen aportes más reducidos de vigencias futuras. Recientemente, a raíz de la pandemia del Covid-19, el plan de inversiones del Gobierno dará énfasis a los proyectos de infraestructura de transporte para la reactivación de la economía.

2.2 Reformas institucionales pendientes

Además de la necesidad de resolver los problemas de escasez de recursos fiscales que impiden que se mantenga un buen ritmo de construcción de las obras, los diagnósticos realizados muestran que sigue existiendo la necesidad de adelantar algunas reformas institucionales, necesarias para optimizar el uso de los recursos públicos.

Como en otras áreas en las que el país ha decidido involucrar a agentes privados para realizar tareas que antes eran privativas del Estado, es indispensable que se refuercen las capacidades de planeación, regulación, supervisión y control por parte del sector público. En el campo de la infraestructura todavía hay varias tareas pendientes en cuanto a las reformas en esta materia. Se utilizaron tres criterios para proponer las reformas que estarían pendientes: 1) se incluyeron las reformas que propuso la Misión de Infraestructura en 2012 (Angulo et. al. 2012) que no se han ejecutado, tales como la Comisión de Regulación del Sector y mejoras en el proceso de planeación; 2) reformas discutidas y aprobadas en el Congreso de la República que forman parte de la llamada Ley de Infraestructura (Ley 1682 de 2013), que aún no han se han puesto en marcha; por ejemplo, la unidad de planeación y la comisión de regulación, y 3) reformas que forman parte de las propuestas de Meléndez (2018) y Benavides (2019), especialmente sobre la debilidad institucional de la ANI. A continuación, se describen algunas de ellas:

Planeación. Ante el viejo problema de la mala selección y preparación de los proyectos, en buena parte resultado de la politización y las presiones regionales, la Ley de Infraestructura ordenó la creación de una Unidad de Planeación de Infraestructura de Transporte (UPIT), en el Ministerio del Transporte, con la misión de elaborar el Plan de Transporte, de acuerdo con las mejores metodologías y técnicas disponibles, un ejercicio que debería tener en cuenta la evolución y las proyecciones del movimiento de carga y de pasajeros por todos los modos de transporte. La actualización de este plan permitiría, entre otras cosas, la elaboración técnica de los presupuestos del sector. Esta Unidad, siete años después de ser creada por la Ley de Infraestructura, no se ha puesto en marcha y su inexistencia sigue siendo un vacío importante en el manejo del transporte en Colombia.

Regulación. La Ley de Infraestructura también ordenó la creación de una Comisión de Regulación de Infraestructura y Transporte (CRIT), un organismo de alto nivel encargado de diseñar, integrar y armonizar las normas y regulaciones de los distintos modos; promover la competencia y regular los aspectos críticos de los contratos de concesión y obra pública. A pesar de su necesidad, esta unidad tampoco se ha puesto en marcha.

ANI. Aunque el despegue de esta entidad fue relativamente exitoso, subsisten varios problemas y todavía no está asegurada su autonomía frente a las influencias políticas. Por esta razón se ha propuesto que la ANI se transforme en una entidad con mayor autonomía técnica y administrativa, con una junta directiva independiente que pueda designar a un gerente con período fijo, así como a los principales funcionarios de la entidad (Meléndez, 2018; Benavides, 2019).

La inexistencia de unidades independientes de planeación y regulación en el sector crea, necesariamente, algunos conflictos entre las distintas funciones de la ANI. La determinación de los parámetros de los contratos debería decidirse en la comisión de regulación; la prioridad de los proyectos debe ser señalada por la unidad de planeación; la estructuración de los mismos puede asignarse a la FDN y, de esta forma, la ANI debería concentrarse en la gestión y control de los proyectos en marcha (véase Angulo et al., 2012; Meléndez, 2018).

Consultas con las comunidades indígenas y afrocolombianas. Por falta de reglas claras sobre esta materia, están suspendidos o demorados numerosos proyectos clave para el futuro del país (no solo en materia de transporte, sino en el campo petrolero y eléctrico) (véase Botero, 2020). Desde hace años la Corte Constitucional y buena parte de los actores interesados les han sugerido a los distintos gobiernos que promuevan una ley estatutaria que fije las reglas y los procedimientos para que se realicen estas consultas. A finales de 2020 el gobierno del presidente Duque anunció que impulsará en el Congreso un proyecto para resolver este problema.

Ampliación de fuentes de financiación. Para evitar algunas dificultades y sobrecostos en las concesiones, es necesario que se amplíen las fuentes de financiación de los proyectos y que, además, se eleve la competencia entre los financiadores. Un paso en esta dirección consistió en el compromiso de la FDN para apoyar con sus créditos y garantías los proyectos de 4G. Con ese mismo propósito, el Gobierno permitió y promovió la creación de fondos de crédito financiados con inversiones de los fondos de pensiones, y abrió canales para que el mercado de capitales y los bancos del exterior se vinculen a las concesiones. A pesar de estos avances, y sobre todo después de las dificultades surgidas por los escándalos de Odebrecht que causaron temores y reticencias en algunos bancos locales, es necesario que se amplíen aún más las fuentes de recursos para la infraestructura.

Por último, aunque el país ha avanzado en la institucionalidad y en la financiación de las redes primarias, esto no ha ocurrido en las redes secundarias y terciarias (Fedesarrollo, 2015). En particular, en cuanto a las reformas necesarias para lograr un mayor desarrollo de la infraestructura regional y rural, en lo relacionado con las carreteras secundarias y terciarias, reiteramos las recomendaciones realizadas por Villar y Ramírez (2014: 36) en el sentido de que se requiere de ajustes importantes en el esquema de descentralización del sector transporte, como el de trasladar la red de vías terciarias que tiene todavía a cargo el Invías a los entes territoriales, los cuales deben ser los responsables de dichas vías. Se necesita fortalecer aún más la coordinación entre los municipios y el Gobierno Central, y que este último apoye técnicamente a los municipios que lo requieran. Como señalan los autores, es importante delimitar las responsabilidades sobre las vías entre los departamentos y municipios de acuerdo con sus capacidades, para esto es indispensable contar con un inventario completo y actualizado de las vías y de su estado por competencias territoriales. En particular, la falta de inventarios completos y actualizados impide establecer las necesidades específicas de la red regional, lo cual dificulta el proceso de planificación de las obras e intervenciones sobre las vías. Además, es importante establecer reglas claras sobre la participación de los diferentes agentes en la financiación de los proyectos regionales, para evitar atomización de los recursos, así como en los procesos de contratación de obras y mantenimiento de las vías. En este sentido, es necesario definir claramente las reglas e incentivos de cofinanciación entre los diferentes entes territoriales y el Gobierno Central (véase Fedesarrollo, 2015; Departamento Nacional de Planeación, 2016).

2.3 Asociación público-privada (APP) versus contratos de obra pública

El hecho de que no se hayan completado las reformas institucionales requeridas para que el Estado ponga en marcha en forma óptima los procesos de contratación con agentes privados por medio de las APP ha tenido efectos indeseados tanto en el costo como en la correcta ejecución de los proyectos de concesiones.

Por este motivo, con alguna frecuencia en Colombia y en el resto del mundo se propone que se regrese a la forma tradicional de los contratos de obra pública: 1) se esgrime que las tasas de interés de los créditos con los que los agentes privados financian sus obras son bastante más altas que el costo de los créditos del Gobierno (por definición, el menor del mercado), y 2) este argumento se complementa con la idea de que las vigencias futuras -los pagos que se le garantizan a los concesionarios en las fases avanzadas de los proyectos- son semejantes a las deudas del Gobierno.

Este tipo de argumentos, ante todo, desconoce los tradicionales problemas de la contratación de los proyectos por medio de contratos de obra pública, tales como la corrupción, los sobrecostos, las demoras y el tradicional desperdicio de recursos.

Engel, Fischer y Galetovic (2010) han mostrado que, bajo una serie de supuestos ideales, las formas tradicionales de construcción, operación y mantenimiento de un proyecto (realizadas por medio de dos contratos públicos, uno de construcción y otro de operación y mantenimiento) pueden ser idénticas (en términos de bienestar y costo fiscal) a una APP que contrata en forma conjunta la construcción, operación y mantenimiento de una obra de infraestructura. En la APP el concesionario privado construye (financiado con fondos propios, créditos y recursos del mercado de capitales) y, cuando la obra entra en operación, realiza el mantenimiento y cobra peajes y recibe transferencias fiscales del Gobierno (en Colombia garantizados por medio de las vigencias futuras).

Estos autores señalan que las APP pueden ser más convenientes, en términos fiscales y de bienestar social, especialmente porque al agrupar la construcción, operación y mantenimiento el concesionario privado tiene incentivos para introducir innovaciones y mejoras a los activos a lo largo del "ciclo de vida" del proyecto, que más adelante debe mantener y operar de acuerdo con normas de calidad establecidas en el contrato. A estos incentivos se unen ventajas contractuales que resultan en menores costos (frente a la opción del contrato de obra pública)37.

La gran ventaja de las APP es que con ellas se garantiza el objetivo de que las obras presten los servicios contratados a los usuarios a lo largo del tiempo. No se trata de construir y entregar una obra, sino de asegurar que brinde los beneficios esperados de ella a lo largo del tiempo. Es por este motivo que los recursos públicos en los contratos de concesión se entregan solo cuando se verifica la disponibilidad de las obras, es decir, cuando se tiene la certeza de que ella cumple con los requerimientos técnicos que sirven a los usuarios.

Engel y coautores señalan también que, en principio, las mayores tasas de interés que pagan los privados por sus proyectos no hacen que las APP sean necesariamente inferiores a los contratos de obra pública. Plantean que dichas mayores tasas pueden ser el resultado de los riesgos que corren los privados en su esfuerzo por introducir innovaciones y optimización a lo largo del ciclo de vida de los proyectos. Aun con mayores tasas de interés, las APP pueden ser preferibles si el costo de inversión total es menor que el de las formas tradicionales de contratación38.

A diferencia de los incentivos que trae la agrupación (bundling) de la construcción, operación y mantenimiento durante el ciclo de vida de la concesión, la construcción por medio de la obra pública no provee al constructor incentivos para entregar la obra de mejor calidad en el momento que comienza su operación y mantenimiento. Todo esto se agrava, con frecuencia, por los métodos opacos de contratar y las dificultades para verificar la calidad de las obras públicas. De esta manera, el contrato de obra pública termina, con frecuencia, con una menor disponibilidad y peores servicios a los usuarios. El costo total de estas obras, después de adiciones, demoras y reclamaciones, usualmente no recibe el escrutinio que rodea las APP.

A pesar de las consideraciones teóricas que indican que las APP pueden ser más convenientes para el manejo de los fondos públicos y el bienestar de la comunidad, es muy probable que en Colombia las mayores tasas de interés que pagan los agentes privados sean excesivas, y que no solo se originen en los riesgos naturales que ellos enfrentan. Las mayores tasas de interés también pueden responder a factores como: 1) algunos riesgos que innecesariamente asumen los concesionarios en Colombia, como la necesidad de conseguir los permisos ambientales y la negociación con las comunidades, tareas que introducen sobrecostos y demoras, y en cuya regulación existen vacíos y que, en cualquier caso, debieran ser asumidas por el Estado; 2) algunas deficiencias en los diseños y estudios previos, derivados de las carencias en los procesos de programación y preparación de los proyectos, lo cual hace que los costos de las obras sean, en muchos casos, indeterminados, y 3) la inseguridad jurídica que, en general, rodea los contratos del Estado con los particulares, un problema que podría mitigarse, al menos parcialmente, mediante la optimización de los procesos de regulación y contratación.

En forma complementaria, también se ha señalado que las altas tasas de interés que deben asumir los concesionarios pueden reflejar algunos problemas derivados de insuficiente competencia en los procesos de financiación y selección de los concesionarios. De acuerdo con este punto de vista, las entidades financieras pueden tener poder de mercado para extraer algunas de las rentas de los contratistas que ganaron las concesiones en medio de procesos que no fueron suficientemente competitivos. Es por este motivo que es necesario que el Gobierno tome medidas para ampliar la gama de fuentes de financiación, de tal forma que se eleve la competencia entre bancos, el mercado de capitales y los distintos agentes financieros del país y del exterior.

En conclusión, para reducir los costos de las obras y mejorar el uso de los recursos públicos es necesario completar las reformas institucionales que se han señalado y, además, elevar la competencia en los distintos procesos de selección y financiación de las obras realizadas por medio de APP.

3. La inversión en infraestructura de transporte

La inversión pública en Colombia y, como una parte de ella la infraestructura de transporte, tiene diversos orígenes. En primer lugar, el Gobierno Central destina una parte del Presupuesto General de la Nación (PGN) a los gastos de inversión, que además de la formación bruta de capital (FBC) incluye la denominada inversión social. En segundo término, los gobiernos regionales dedican una parte de su propio presupuesto y de los recursos que reciben mediante el Sistema General de Participación a inversión en sus regiones en porcentajes que les autoriza la ley. En tercer lugar, una porción mayoritaria de las regalías que las entidades territoriales reciben por la explotación de recursos minero-energéticos se destinan a proyectos de inversión en las regiones. Finalmente, el sector privado, por medio de las APP, compromete recursos en contratos de concesión con la nación, principalmente para proyectos viales (véase Recuadro 5).

Siendo esta una estructura compleja, que afecta la transparencia y la interpretación de las cifras de inversión pública39, el propósito de esta sección no es profundizar en los detalles de cada nivel de inversión, sino ofrecer una visión general de la inversión en el país durante los últimos años, y en particular de la destinada a la infraestructura de transporte40. Aunque se examinarán las distintas fuentes, se hará énfasis en los recursos provenientes del PGN, su evolución y limitaciones a lo largo del tiempo, al igual que su relación con el crecimiento económico y otras variables determinantes.

3.1 La inversión del Gobierno Nacional

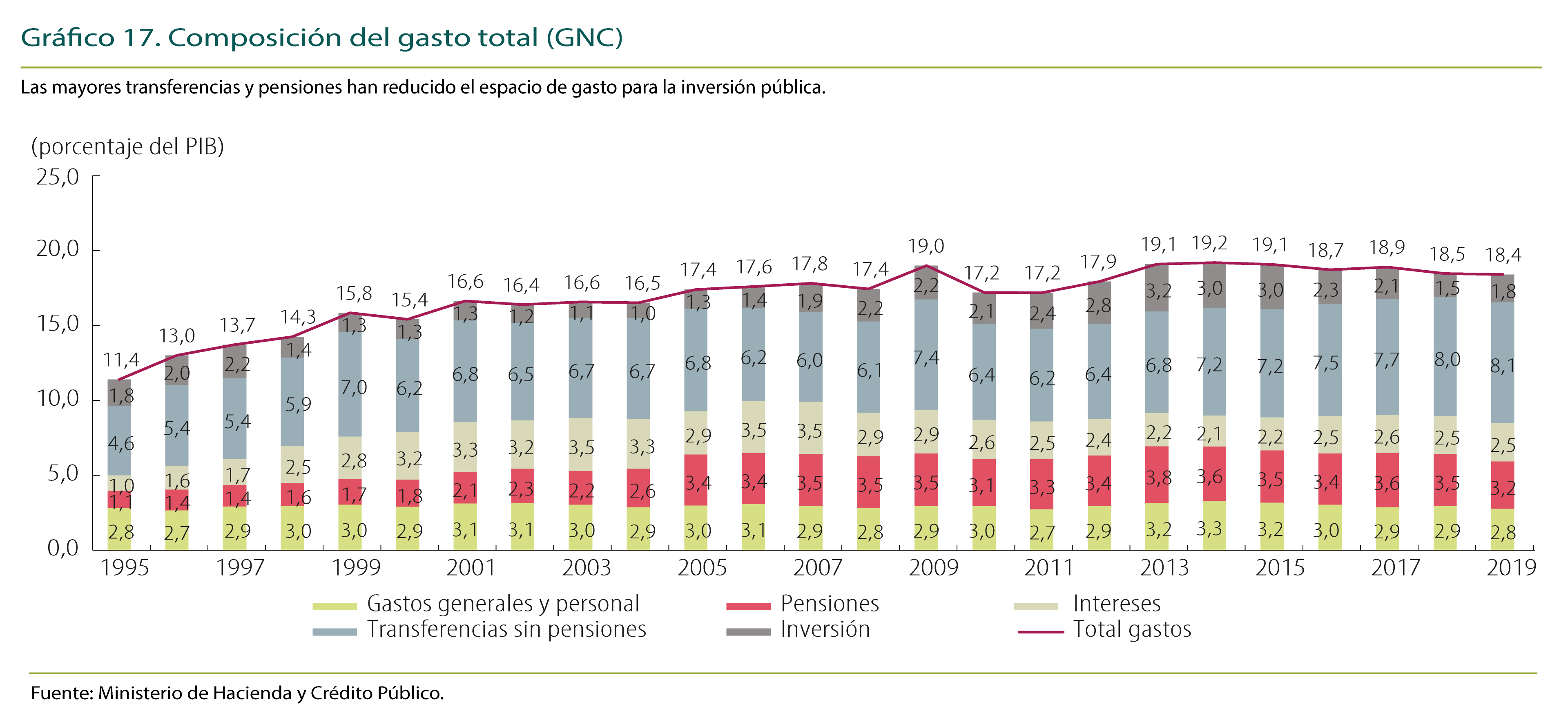

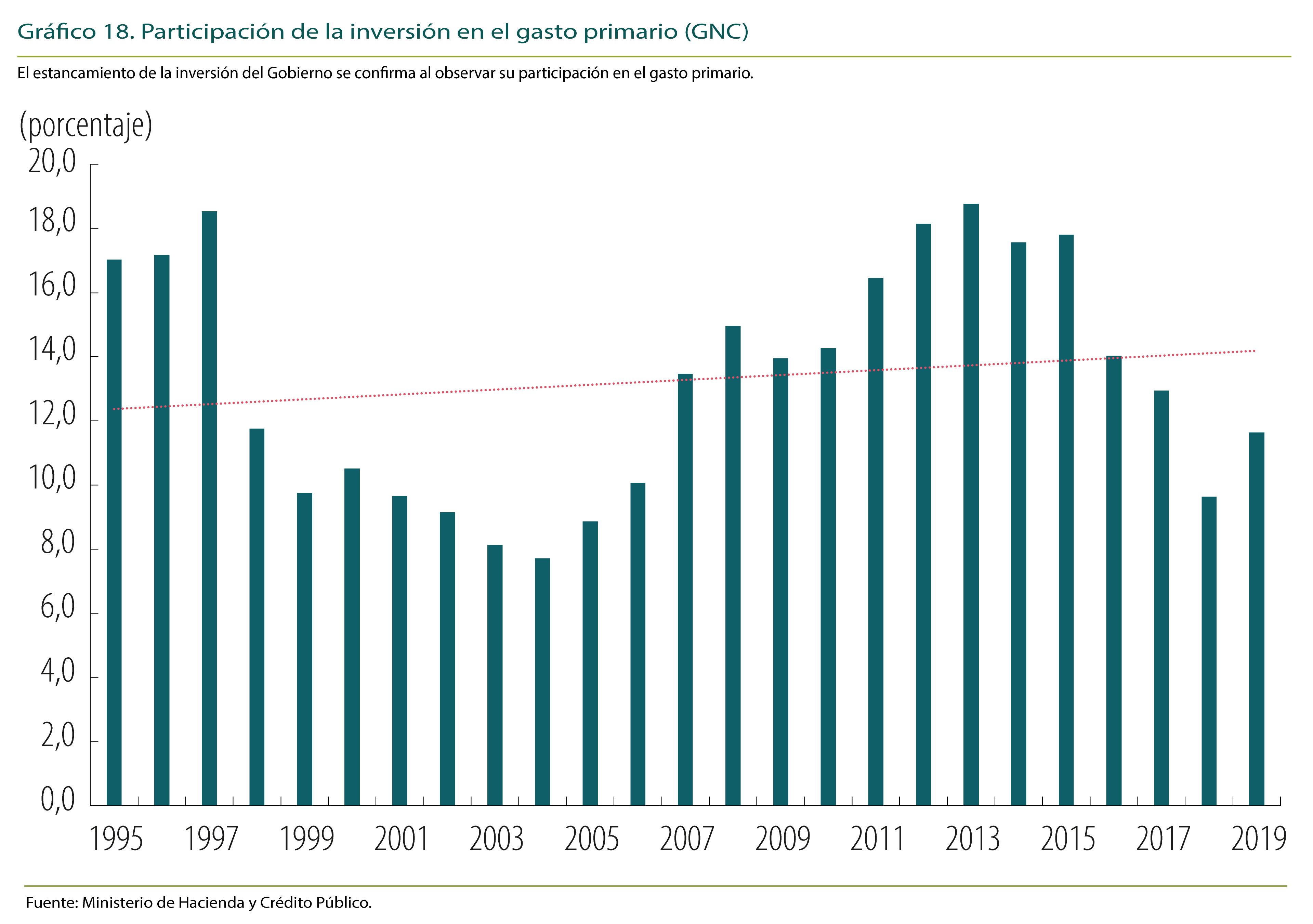

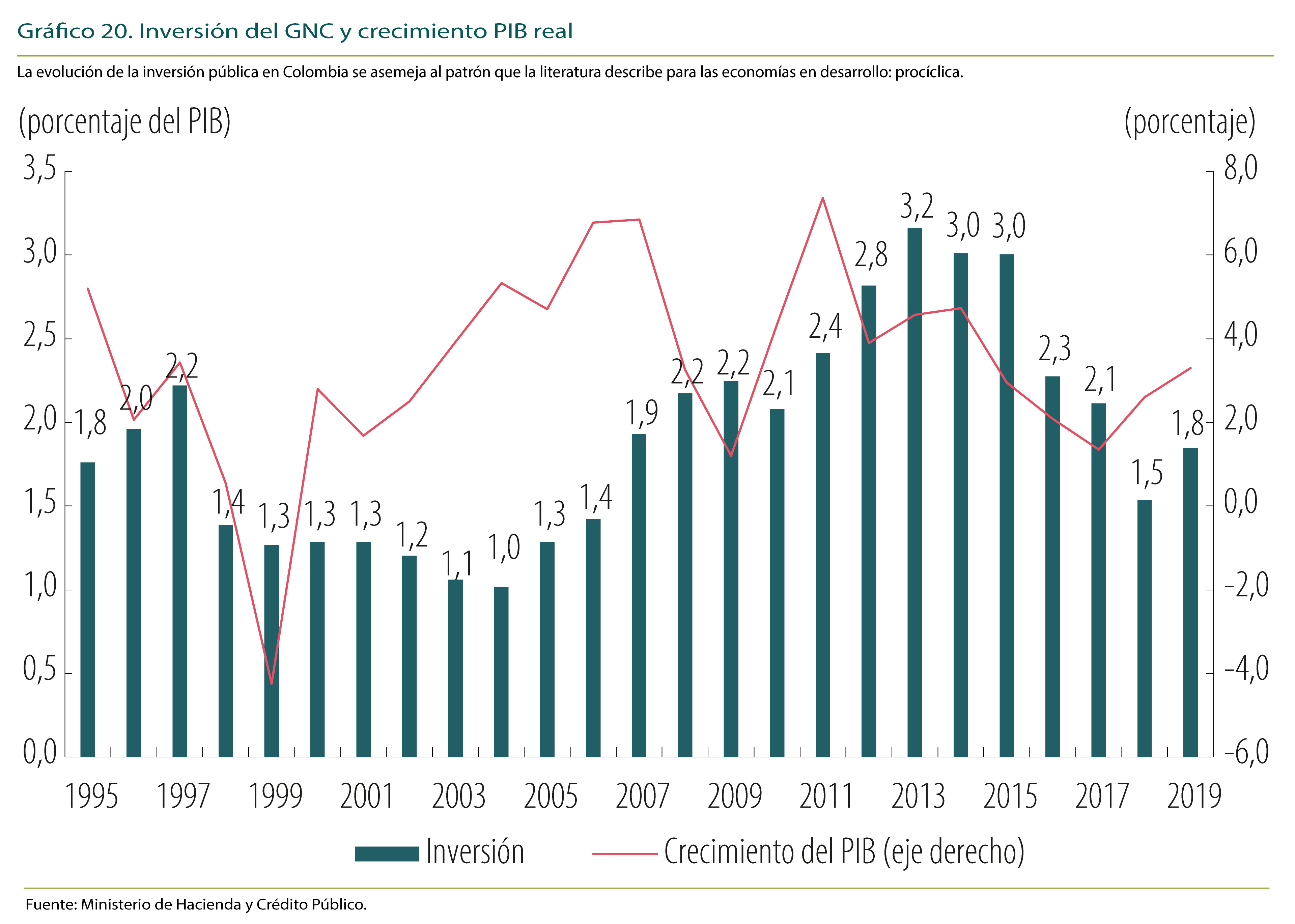

Las cifras de operaciones efectivas de caja del Gobierno Nacional Central (GNC) muestran un estancamiento de la inversión en FBC a lo largo del tiempo, lo que contrasta con la tendencia creciente de los rubros de transferencias y pensiones41. Es así como la inversión del GNC durante los últimos 25 años ha permanecido alrededor del 2,0% del PIB, en tanto que las transferencias aumentaron del 4,6% al 8,0% del PIB, y el gasto en pensiones pasó del 1,1% al 3,5% del PIB (Gráfico 17). El estancamiento de la inversión del Gobierno se confirma al observar su participación en el gasto primario, la cual registra una tendencia levemente positiva en los últimos 25 años (Gráfico 18).

El poco dinamismo de la inversión gubernamental se enmarca en el denominado sesgo contra el gasto de capital. Este es un fenómeno característico de muchas economías en vías de desarrollo, que impide que la inversión adquiera mayor importancia dentro del gasto primario, y que en ocasiones registre tendencias decrecientes (Izquierdo et al., 2018; Cavallo y Powell, 2019). Según Izquierdo et al. (2018: 8), dicho sesgo "implica una decisión consciente de priorizar los gastos actuales por encima de las inversiones para construir el futuro".

3.1.1 La inversión en el Presupuesto General de la Nación

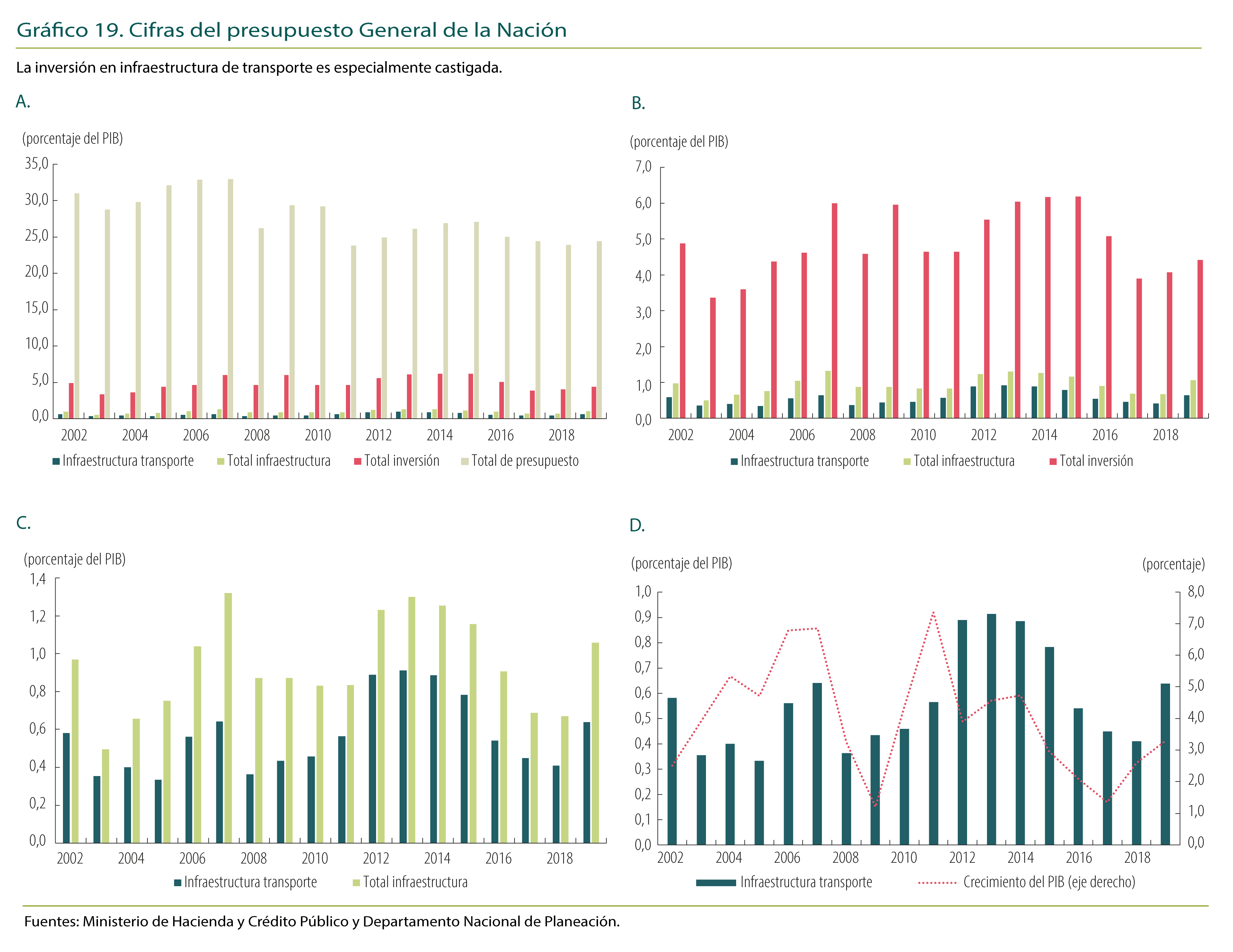

Las cifras del PGN confirman la existencia de un sesgo contra la inversión pública, y en particular de aquella que se destina a infraestructura total y de transporte42. Así se deduce del Gráfico 19, cuyos cuatro paneles están encadenados partiendo del nivel más agregado hasta el más específico. El primero muestra que el PGN ha fluctuado alrededor del 25% del PIB durante el período 2002-2019. De este monto, la inversión representa cerca de una quinta parte, al situarse alrededor del 5% del PIB, mientras que la inversión en infraestructura general y de transporte alcanza niveles alrededor del 1% del PIB o menos, como lo muestran el segundo y el tercer panel del gráfico. El cuarto panel compara la inversión en infraestructura en transporte y el crecimiento real del PIB.

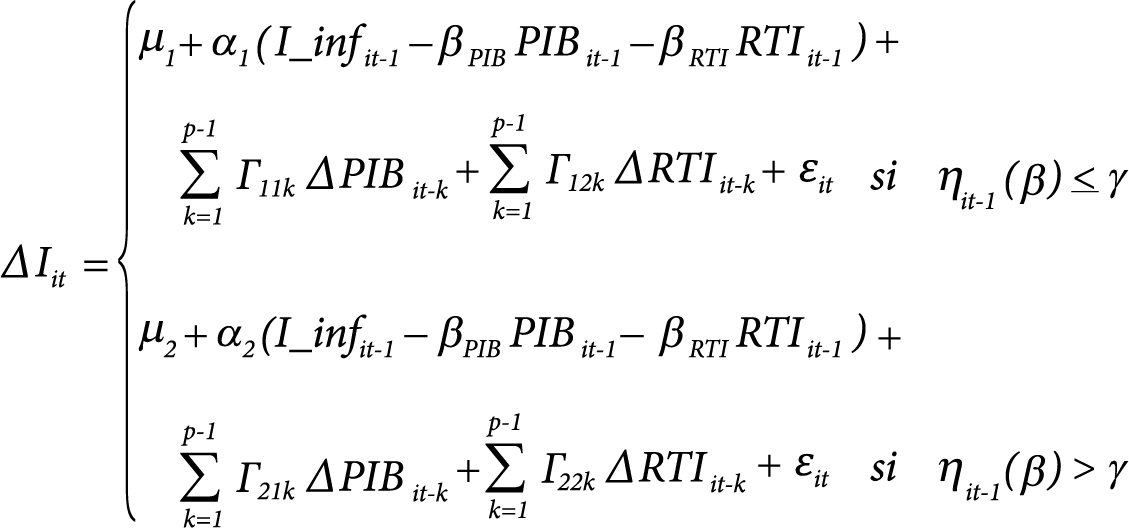

3.1.2 La inversión en el ciclo económico

Existe una asimetría fundamental en la forma como se comportan los gastos corrientes y de capital en la mayoría de los países en vías de desarrollo. El gasto corriente aumenta en los buenos tiempos, pero no disminuye en tiempos difíciles, mientras que el gasto de capital baja en los malos tiempos y no sube en los buenos tiempos (Ardanaz e Izquierdo, 2017). Este comportamiento difiere de las economías avanzadas que siguen políticas acíclicas en los gastos corrientes y de capital. La literatura plantea varias razones que originan los ciclos de gasto en las economías en vías de desarrollo. Una de las más importantes obedece a distorsiones políticas e institucionales. La presión política para gastar cuando hay recursos disponibles alienta el gasto público excesivo durante los períodos de auge, lo que conduce a la inevitable necesidad de tener que recortarlo en los malos tiempos (Izquierdo et al., 2018). Una segunda razón es el acceso limitado a los mercados internacionales de crédito, sobre todo en los malos tiempos. En tercer lugar, las reglas fiscales pueden estar asociadas negativamente con el porcentaje del gasto de capital en el gasto total, especialmente cuando los ajustes requeridos para cumplir con las demandas de la regla recaen en recortes del gasto de capital (Cavallo y Powell, 2019).

Como lo muestra el Gráfico 20, la evolución de la inversión pública en Colombia se asemeja al patrón que la literatura describe para las economías en desarrollo. El gasto en FBC por parte del Gobierno Nacional exhibe un claro comportamiento procíclico, de tal forma que se recorta en los malos tiempos y se incrementa en los buenos tiempos. Así, durante los años 1998-2004 en el contexto de una contracción del PIB del 4,2% en 1999, seguida de una lenta recuperación, la inversión del Gobierno cayó del 2,2% del PIB en 1997, a un mínimo del 1% del PIB en 2004. Años más tarde, cuando el crecimiento económico se desaceleró del 5,1% en 2013 al 1,4% en 2017 a raíz de la caída del precio de petróleo, la inversión sufrió una reducción significativa, al pasar del 3,2% del PIB en 2013 al 1,5% del PIB en 2018. En contraste, durante los años 2005 y 2013, cuando la economía se benefició de favorables términos de intercambio debido a los altos precios del petróleo (interrumpidos temporalmente por la crisis financiera internacional de 2009), la inversión del Gobierno se incrementó progresivamente hasta alcanzar un pico del 3,2% del PIB en 2013.

3.1.3 Origen de la prociclicidad de la inversión

Las razones que explican el comportamiento procíclico de la inversión pública en Colombia coinciden con las que señala la literatura, principalmente en lo que se refiere a las distorsiones políticas e institucionales y, más recientemente, al establecimiento de una regla fiscal sin condiciones adicionales sobre la composición del gasto. El acceso limitado a los mercados internacionales de crédito no es una razón válida en el caso colombiano, debido a que el país ha tenido acceso continuo al financiamiento externo durante los últimos 25 años, a excepción de finales de los noventa, debido a la parada súbita de capitales originada por la crisis asiática.

Con respecto al marco institucional, el proceso presupuestal en Colombia para la asignación del gasto del Gobierno Nacional tiene un elevado grado de inflexibilidad, lo cual incide en el comportamiento procíclico de la inversión pública. Así lo señala la Comisión de Gasto y de Inversión Pública (2018), que identifica varias causas para ello. En primer término, las rentas de destinación específica (ingresos que por ley están reservados únicamente para determinados rubros) y los pisos, límites o porcentajes mínimos de gasto para destinos específicos establecidos en la Constitución o la ley. Estos mecanismos se utilizan para garantizar recursos a ciertos sectores con el objetivo de blindarlos a la volatilidad no anticipada de ingresos. En segundo lugar, está la norma constitucional, que crea un piso o límite mínimo para el "gasto social"43, al establecer que su participación porcentual en el presupuesto de la vigencia no podrá disminuir en relación con la correspondiente participación del año anterior. Dada la amplitud de la definición de gasto social, la norma implica la reducción relativa de otros rubros importantes, como la inversión pública y la destinada a infraestructura.

Otras prácticas comunes acentúan el sesgo contra la inversión en bienes de capital. Por ejemplo, la presión por mantener un control estricto sobre el crecimiento del gasto en servicios personales induce a las entidades a registrar gastos de nómina mediante contratos de servicios en el rubro de inversión. Ello distorsiona la contabilidad fiscal, y en el caso de la inversión, la hace aparecer más alta de lo que es en realidad.

3.1.4 Reglas fiscales e inversión

La importancia de las rentas petroleras en los ingresos del Gobierno lo expone a choques a los términos de intercambio. Así ocurrió luego de la caída de los precios del petróleo en 2014, cuando el Gobierno dejó de percibir una quinta parte de sus ingresos. Dada la inflexibilidad presupuestal, el ajuste fiscal que eventos como estos requieren tiende a recaer sobre la inversión en infraestructura, en vista de la rigidez de los gastos de funcionamiento y de la imposibilidad de ajustar la inversión social. La existencia de reglas fiscales agregadas acentúa la prociclicidad y el sesgo contra la inversión pública, debido a que es el componente del gasto más fácil de ajustar. De allí surge la propuesta de adoptar reglas fiscales de doble condición (o composición) que establecen límites al crecimiento del gasto corriente y protegen la inversión pública (Ardanaz e Izquierdo, 2017). Ese tipo de reglas fiscales han sido exitosas en los países que las han utilizado, al favorecer el crecimiento y reducir la volatilidad (Izquierdo et al., 2018). En el caso colombiano este efecto potencial de la regla fiscal sobre la inversión pública se ve mitigado por el carácter estructural de las metas de déficit que exige la regla, al permitir desviaciones por el ciclo económico o por variaciones en el precio del petróleo.

3.1.5 Las vigencias futuras como mecanismo de inversión plurianual

La vigencia futura (VF) es un instrumento de planificación presupuestal y financiero que garantiza la incorporación, en los presupuestos de vigencias posteriores a la de la asunción del compromiso, de los recursos necesarios para la ejecución de proyectos plurianuales que por su naturaleza requieren ejecutarse en más de una vigencia fiscal.

De acuerdo con el Marco Fiscal de Mediano Plazo (MFMP) de 2020, las VF autorizadas con corte a mayo de 2020 ascienden a COP 107.298 mm (precios constantes de 2020) (10,6% del PIB de 2020) y cubren el período 2021-2048. Por concepto de gasto, las autorizaciones se concentran en gastos de inversión, con un total de COP 103.072,8 mm (96,1%), mientras que los COP 4.213,5 mm (3,9%) restantes se autorizaron para gastos de funcionamiento. Las VF para proyectos de inversión se concentran en sectores con énfasis en infraestructura. El 82,3% se destina al sector transporte (2021-2048), el 10% a programas de vivienda, agua potable y saneamiento básico, el 2,7% al sector hacienda y el 5% a otros sectores. Se destacan proyectos de sistemas estratégicos e integrados de transporte público, subsidio de vivienda y de desarrollo social, económico y ambiental. Para el sector transporte, el proyecto más grande es el del Metro de Bogotá, al representar un 24,6% del sector (anexos 10 y 11).

Según la Comisión de Gasto (2018), la creciente importancia de las VF extraordinarias y APP, principalmente para obras de infraestructura de transporte, tiene ventajas y desventajas. Por un lado, las vigencias futuras extraordinarias y para el pago de concesiones constituyen un mecanismo de plurianualidad que permite programar y realizar obras de infraestructura de transporte de gran envergadura, y así reducir el rezago que en esta materia presenta el país. Por otro lado, al comprometer presupuesto de vigencias de períodos subsiguientes, el Gobierno reduce el margen de maniobra de futuras administraciones en la asignación de recursos. Si las vigencias futuras se usan para respaldar obligaciones del Estado que se vuelven ciertas (no contingentes), como ocurre en los contratos de APP, sería más transparente constituir una deuda explícita en ese momento.

3.2 Las regalías como fuente de financiación de la inversión

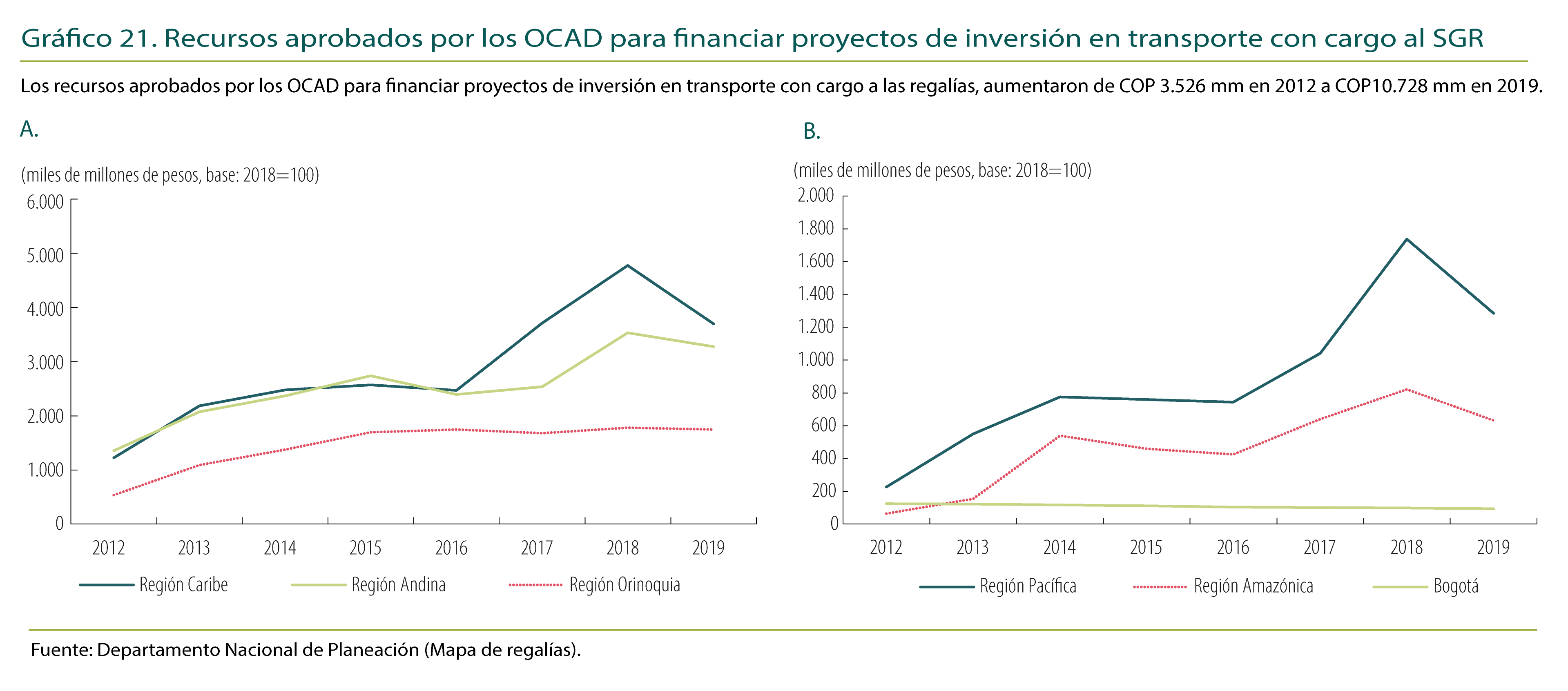

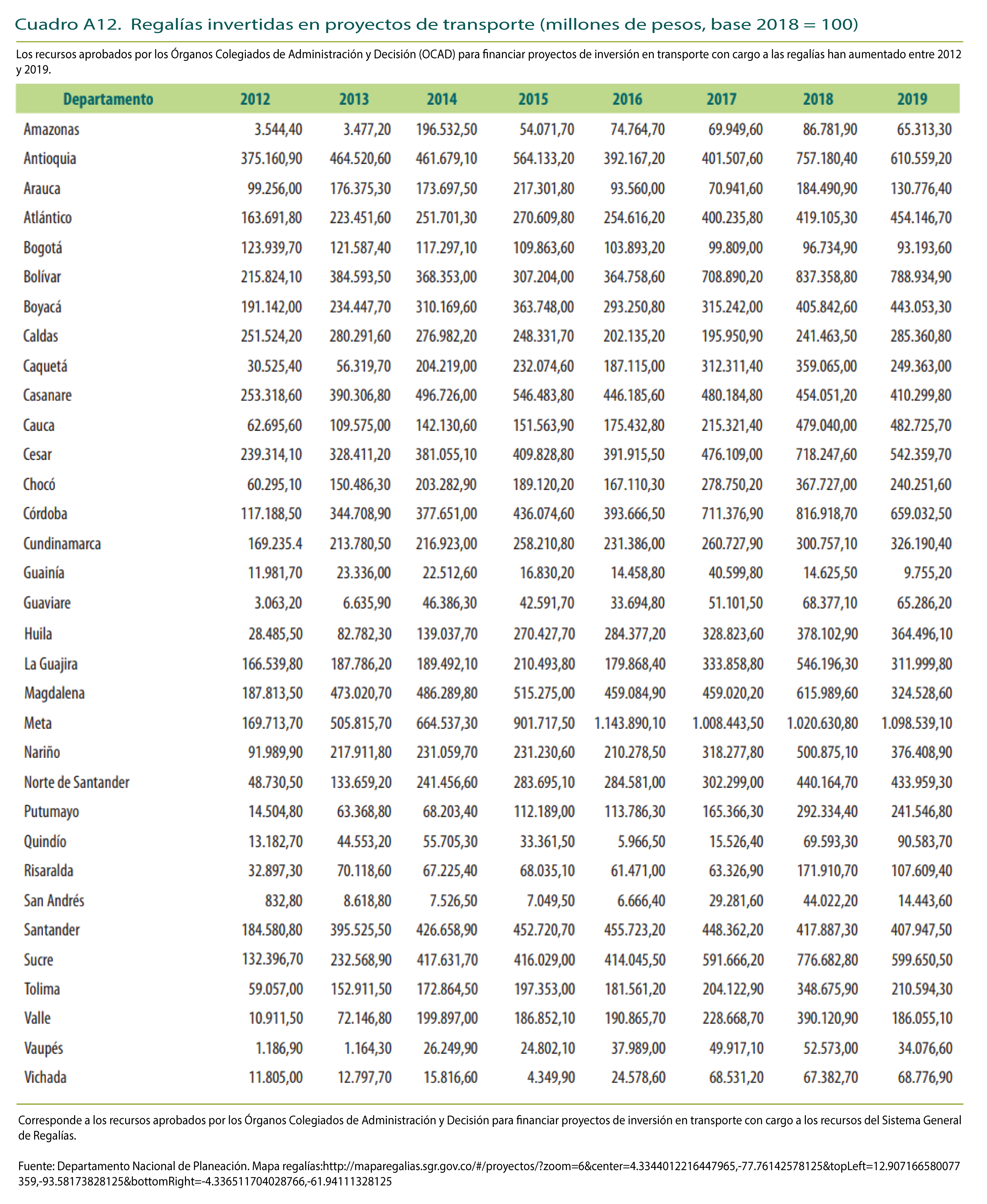

El manejo de las regalías en el país se transformó de manera sustancial mediante el Acto Legislativo 05 de 2011, que dio origen a la creación del Sistema General de Regalías (SGR). Una evaluación realizada por la Contraloría General de la República mostró que el SGR había propiciado una mejora importante en equidad regional (CGR, 2017). Mientras que en el año 2010 el 80% de la población recibía solo el 20% de las regalías, en 2017 ese mismo porcentaje de la población se benefició con más del 70% de las mismas. Los municipios receptores de regalías pasaron de 655 en 2011 a 1.095 en 2017. Por su parte, los recursos aprobados por los órganos colegiados de administración y decisión (OCAD) para financiar proyectos de inversión en transporte con cargo a las regalías aumentaron de COP 3.526 mm en 2012 a COP 10.728 mm en 2019 (Anexo 12). Las entidades territoriales que más recibieron recursos fueron las localizadas en los departamentos y municipios del Meta, Antioquia, Bolívar, Casanare, Córdoba, Magdalena, Cesar, Sucre y Santander, que en conjunto obtuvieron alrededor del 53% de los recursos. Por regiones, los departamentos y municipios localizados en la región Caribe y la Andina fueron los que lograron mayor aprobación de proyectos por parte de los OCAD (Gráfico 21).

Sin embargo, en otros frentes los resultados del nuevo SGR no fueron favorables. Según el estudio de la CGR (2017), los criterios de distribución bajo el SGR llevaron a que los recursos de regalías se fragmentaran en proyectos de bajo impacto, impidiendo el desarrollo de proyectos de envergadura44. Esto impidió emprender proyectos de alcance regional, que era uno de los grandes objetivos del SGR. En segundo lugar, los OCAD no cumplieron su función primordial de dar una orientación estratégica y priorizar las inversiones. En la práctica, el aval de los gobernadores constituyó el determinante de qué proyectos aprobar. Además, los excesivos trámites se tradujeron en elevados costos administrativos y en la lentitud de la aprobación y ejecución de los proyectos. En este contexto, las consideraciones políticas y electorales desempeñaron un papel fundamental en la asignación de las regalías. Esto se manifestó en un mayor ritmo de aprobación y ejecución de proyectos pequeños en períodos electorales. Igualmente, la relación partidaria entre los gobernadores y los alcaldes adquirió una función importante en la aprobación de proyectos para los municipios (Kahn, 2020).

Estos problemas motivaron al Gobierno Nacional a impulsar una nueva reforma. La Comisión de Gasto Público (2018) señaló la necesidad de revisar los porcentajes de regalías para los municipios productores, debido a que su bajo nivel había acrecentado la conflictividad social y el rechazo a proyectos petroleros y mineros. La Comisión también recomendó establecer normas para incentivar la financiación de proyectos significativos, que impidieran la atomización de los recursos.