The most recent

Por mandato constitucional, el objetivo de la política monetaria en Colombia es controlar el nivel de la inflación de la mano con un crecimiento alto y sostenido. Los movimientos de la inflación impactan a todos los agentes de un país. Debido a esto, y en el marco de un esquema de inflación objetivo como el que sigue Colombia, es muy importante prever estos movimientos para el diseño de la política monetaria. Así mismo, es clave diferenciar entre fuentes persistentes y transitorias de presiones inflacionarias.

En general, se considera que hay dos tipos de perturbaciones que pueden afectar a la economía, a saber, perturbaciones de demanda y perturbaciones de oferta. Se supone que las perturbaciones de oferta (por ejemplo, cambios tecnológicos o en la regulación de precios) pueden tener efectos permanentes sobre el crecimiento del producto y sobre la inflación; mientras que, por el contrario, las perturbaciones de demanda por definición no tienen efecto sobre el crecimiento del producto en el largo plazo. Se define la inflación básica como la parte de la variación observada de los precios que no afecta al producto en el mediano y largo plazo (definición congruente con la hipótesis de neutralidad del dinero en el largo plazo); ignorando los términos restantes como ruido transitorio.

Inflación básica

La inflación básica (también conocida como inflación núcleo o subyacente) es la parte de la inflación observada que subsiste después de eliminar el componente considerado “ruido”, generalmente asociado con choques de oferta.

Por consiguiente, la medida de inflación básica estaría ligada a choques de demanda; y no se ve influida por hechos de carácter transitorio o coyuntural.

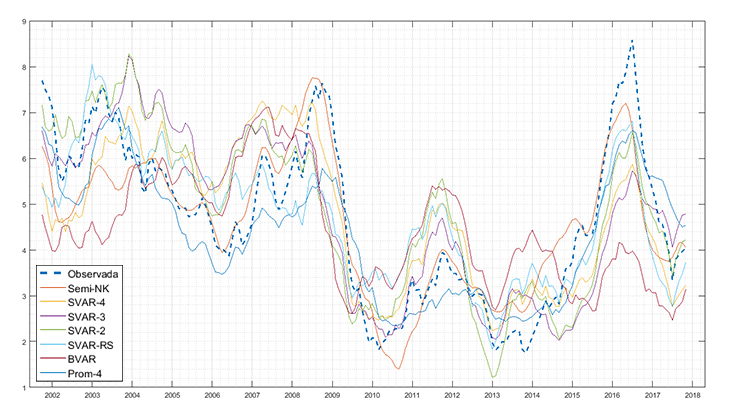

En este trabajo consideramos dos metodologías para medir la inflación básica de Colombia: Primero, modelos econométricos de Vectores Autorregresivos Estructurales (SVAR, por sus iniciales en inglés) y segundo, un modelo macroeconómico semi-estructural Neokeynesiano (el cual llamaremos Semi-NK). Usamos datos mensuales para el periodo 2000-2017.

Metodologías SVAR

Entre las alternativas de SVAR utilizadas están un modelo con restricciones de signo, y otro que incorpora a la vez restricciones de signo y de largo y corto plazo; usando dos, tres y cuatro variables. Además, para el caso de cuatro variables se hace estimación bayesiana.

Esta metodología de VAR estructural (SVAR) se aplica en este trabajo en la realización de tres ejercicios econométricos, cuya diferencia radica en el número de variables endógenas incluidas en el sistema. Inicialmente, consideramos dos variables (inflación y crecimiento del producto). En un segundo ejercicio, incluimos choques de política monetaria mediante la tasa de interés de corto plazo.

En el tercer ejercicio, además incluimos choques de tasa de cambio mediante la devaluación anual. Estos choques de política monetaria y de tasa de cambio tampoco tienen efecto en el largo plazo.

Es interesante como la medida de inflación básica calculada anticipa los movimientos de la inflación observada. Por ejemplo, en el inicio de 2008, esta inflación básica alcanza a adelantarse hasta tres periodos a la caída que tuvo la inflación observada. De igual forma, se adelanta tres periodos al subsiguiente aumento de la inflación observada a mediados de 2010; y a la posterior caída que esta experimentó entre finales de 2011 y 2013. Es de resaltar que esta inflación básica calculada siempre iguala o anticipa el comportamiento de la observada, y no lo contrario. Así mismo, la inclusión de más variables permite disminuir los sesgos que la inflación observada puede generar sobre la medida de inflación básica obtenida.

Modelo Semi-NK:

Se realiza una estimación mensual, que sigue de cerca la estimación trimestral realizada por Bejarano y col. (2016). En este caso, se concibe a la inflación básica como la parte de la inflación sin alimentos observada que no es generada por choques de oferta, sino que se debe a los efectos de choques de demanda y de política monetaria. Se encuentra que la estimación mensual produce una serie con un rango de variabilidad superior al presentado por la serie trimestral. Al final del periodo (noviembre de 2017) resulta en un valor de 4.05%, de nuevo un poco superior a la inflación observada.

Resultados:

Los resultados muestran concordancia cualitativa entre las cinco alternativas de aproximación a la inflación básica. Sin embargo, las diferencias cuantitativas pueden ser considerables; en especial en períodos donde la inflación observada alcanza niveles altos. Discrepancia (o disparidad) que llega a superar los 3 puntos porcentuales al inicio del 2016. Las inflaciones básicas estimadas exhiben valores al final de la muestra entre 3.0% y 4.5%.

Comparación:

Luego de obtener las medidas para la muestra completa, se realiza una evaluación de las mismas con base en siete criterios deseables para una medida de este tipo:

- Insesgamiento: si la inflación básica tiene la misma media que la inflación total.

- Variabilidad: se espera que la inflación básica tenga una varianza menor que la observada.

- Habilidad de pronóstico de la inflación total observada a corto plazo: juzgamiento de la habilidad de pronóstico 1, 3, 6 ó 9 meses adelante.

- Habilidad de pronóstico a mediano plazo de la inflación total: a 12, 15 ó 18 meses adelante.

- Causalidad hacia la inflación total: en un modelo de Curva de Phillips ampliada, se evalúa si la inflación básica ayuda a explicar la inflación total futura.

- Seguimiento de la inflación total a largo plazo: se analiza si la medida de inflación básica la sigue o anticipa.

- Relación con los determinantes macroeconómicos de la inflación: En este caso, se estima una curva de Phillips para una economía abierta con dos de estos determinantes y la inflación básica.

Los resultados de evaluación individual favorecen a la medida obtenida a partir del modelo Neokeynesiano, puesto que cumple los 7 criterios. Enseguida se encuentra la medida del SVAR con restricción de signos (6 criterios); y auguran buen desempeño de un promedio que incluye estas dos medidas y dos medidas de exclusión (5 criterios).

Comentarios finales:

Este trabajo aporta en el sentido de que las medidas estructurales: primero, no habían sido estimadas (calculadas) mensualmente; y segundo, no habían sido evaluadas y sometidas a comparación contra otras alternativas más tradicionales. En esa dirección, se recomienda utilizarlas por sí solas o simultáneamente con medidas de exclusión, configurando algún promedio simple como los usados aquí.

Es de resaltar que las medidas de inflación básica aquí empleadas eliminan la ambigüedad que supone escoger entre las medidas que se obtienen de enfoques donde se suprimen componentes de manera ad hoc, como las medidas de inflación sin alimentos y sin energéticos ni regulados, por ejemplo. Además, se encuentra que las dos metodologías (semi-)estructurales consideradas en este trabajo mejoran, casi siempre, las medidas ad hoc. Por ende, se sugiere no descartar ningún tipo de aproximación y por el contrario, combinarlas y hacerles seguimiento.