Julián Alonso Cárdenas-Cárdenase,

Julián Alonso Cárdenas-Cárdenase,  Deicy Johana Cristiano-Botiaa,

Deicy Johana Cristiano-Botiaa,  Nicolás Martínez-Cortésa

Nicolás Martínez-Cortésa

Lo más reciente

RESUMEN NO TÉCNICO

Enfoque

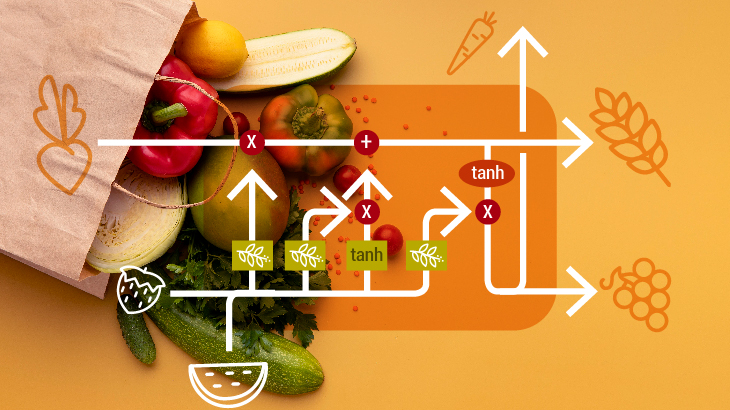

Se utilizan redes neuronales Long Short-Term Memory (LSTM) para el pronóstico de la inflación en Colombia. Esta es una metodología de aprendizaje profundo que ha demostrado alta capacidad de pronóstico en diversos tipos de aplicaciones. En este trabajo utilizamos dos enfoques, uno que solo incorpora información de la variable objetivo, la inflación, otro que emplea información adicional proveniente de algunas variables potencialmente relevantes. Se aplica rolling sample dentro del proceso tradicional de construcción de las redes neuronales, incorporando el método de optimización bayesiano y seleccionando los hiperparámetros con criterios de minimización del error de pronóstico. Utilizamos modelos tipo ARIMA optimizados para pronóstico (con y sin variables explicativas) para comparar los resultados de las redes LSTM.

Contribución

Este documento aporta a la literatura existente sobre la aplicación de métodos de aprendizaje profundo para pronosticar el comportamiento de series macroeconómicas como la inflación, tarea relevante para los bancos centrales y organizaciones internacionales relacionadas. El documento presenta una descripción detallada de la aplicación y de los resultados obtenidos con la metodología LSTM. Asimismo, representa una herramienta adicional en la batería de modelos utilizados por el Banco de la República para el pronóstico de la inflación en Colombia.

Modelos de redes neuronales LSTM tienen mejor capacidad de pronóstico de la inflación en Colombia que modelos tipo ARIMA, especialmente para horizontes más largos y cuando se incluye información de variables adicionales.

Resultados

Esta aplicación sobre la inflación en Colombia encuentra que los modelos LSTM superan en capacidad de pronóstico a modelos tipo ARIMA, en especial para horizontes más largos (de siete a 12 meses). Además, los resultados muestran que es útil incluir variables adicionales (auxiliares o explicativas) como insumo de los modelos de redes neuronales LSTM ya que al hacerlo mejora notablemente su capacidad de predicción (de nuevo, con mayor ganancia en horizontes más largos). Adicionalmente sugiere que para series con características similares a la modelada (relativamente corta y con comportamiento poco complejo en el contexto del aprendizaje profundo) no se requiere una arquitectura compleja del modelo LSTM ya que ello no necesariamente conduce a mejores resultados en términos de capacidad de pronóstico.