Thomas Godae,

Santiago Sánchez-Gonzáleze

Thomas Godae,

Santiago Sánchez-Gonzáleze Este trabajo es el primero en construir un índice de tasa de cambio real sectorial bilateral (TCRSB) para diecinueve subsectores manufactureros en Colombia, que considera las diferencias de cada uno de ellos en términos de sus socios comerciales y costos relativos internos y externos. Este índice es usado para determinar la importancia de la TCR en la dinámica de las exportaciones e importaciones de cada subsector para el período 2006-2013. Los resultados muestran, en primer lugar, que existe una alta heterogeneidad subsectorial en términos del comportamiento de sus respectivas TCRSB; en segundo lugar, la importancia de la TCRSB como determinante de los flujos de comercio internacional manufacturero colombiano y, finalmente, la heterogeneidad de sus sensibilidades con respecto a esta tasa. Con el fin de verificar la bondad de estas estimaciones, se hacen dos estimaciones alternativas usando índices de TCR agregados (índice de TCR bilateral y de TCR sectorial), encontrando que ninguno de ellos logra mejorar el desempeño de la TCRSB.

Lo más reciente

Resumen

Este trabajo es el primero en construir un índice de tasa de cambio real sectorial bilateral (TCRSB) para diecinueve subsectores manufactureros en Colombia, que considera las diferencias de cada uno de ellos en términos de sus socios comerciales y costos relativos internos y externos. Este índice es usado para determinar la importancia de la TCR en la dinámica de las exportaciones e importaciones de cada subsector para el período 2006-2013. Los resultados muestran, en primer lugar, que existe una alta heterogeneidad subsectorial en términos del comportamiento de sus respectivas TCRSB; en segundo lugar, la importancia de la TCRSB como determinante de los flujos de comercio internacional manufacturero colombiano y, finalmente, la heterogeneidad de sus sensibilidades con respecto a esta tasa. Con el fin de verificar la bondad de estas estimaciones, se hacen dos estimaciones alternativas usando índices de TCR agregados (índice de TCR bilateral y de TCR sectorial), encontrando que ninguno de ellos logra mejorar el desempeño de la TCRSB.

1. Introducción

La tasa de cambio real (TCR) es uno de los indicadores más simples para determinar el nivel de competitividad de los sectores transables de las economías y, basados en teorías como la paridad del poder de compra (PPP) por sus siglas en inglés, el modelo gravitacional aumentado, competencia imperfecta y la demanda agregada (Bergstrand, 1985; Dixit, 1989; Reinhart, 1995), explicar el sentido de los flujos de comercio entre países.

Aunque empíricamente el índice de TCR agregado puede ser una buena aproximación para estudiar la dinámica del comercio internacional, estudios recientes señalan la existencia de heterogeneidades en la dinámica de la TCR cuando se consideran datos por sectores, las cuales pueden provenir de diferencias en términos de la importancia relativa de sus socios comerciales, en los costos de producción relativos internos y externos, o en ambos. Reconocer estas diferencias puede ayudar a comprender la dinámica del comercio internacional de cada subsector frente al comportamiento de la TCR, mejorando, de esta manera, la toma de decisiones estratégicas de las empresas (véase Iregui et al., 2015), y la implementación de políticas industriales o sectoriales (véase Guzmán et al., 2017).

En el ámbito internacional los trabajos de Lee y Yi (2005), Dai y Xu (2013), Kiyotaka et al., (2013), Sato et al. (2013) e Ito y Shimizu (2015), calculan índices de TCR por sectores industriales para Japón, Corea del Sur y China, tomando en cuenta sus costos relativos de producción y la participación de sus socios comerciales. En todos los casos encuentran que existen importantes diferencias en la TCR de cada subsector, las cuales, a su vez, son significativas al momento de explicar las dinámicas exportadoras e importadoras de estos países. En esta misma línea se encuentran los resultados de Dozovic y Pripuzic (2014) para un grupo de países de Europa oriental, quienes además destacan que los sectores tradicionales con baja tecnología (como alimentos, bebidas, y textiles) son más sensibles a cambios en la TCR, contrario a aquellas industrias en las que la competencia está basada en la diferenciación del producto.

En el caso colombiano, aunque varios estudios reconocen la existencia de factores idiosincrásicos por medio de la desagregación sectorial de las exportaciones al momento de estimar sus respectivas elasticidades, casi todos utilizan índices agregados de TCR. Este es el caso de trabajos como los de Mesa et al. (1999), Hernández (2005) y Bonet y Romero (2010), quienes encuentran que, aunque la TCR es una fuente importante para explicar el comercio industrial, existen dinámicas diferenciales capturadas por medio de las disparidades en las elasticidades subsectoriales.

Algunos trabajos han avanzado en esta línea al considerar índices de TCR bilateral (Carranza et al., 2014; Ramírez y Flórez, 2017), o la inclusión de los costos de producción internos y externos como variables explicativas de las exportaciones, además de la TCR agregada (Giraldo, 2015). Sin embargo, en el primer caso se omiten las diferencias en términos de costos relativos entre subsectores, mientras en el segundo ocurre lo mismo en cuanto a las diferencias entre socios comerciales. Adicionalmente, y contrario a lo común en la literatura, Giraldo (2015) y Ramírez y Flórez (2017) concluyen que la TCR no es una variable importante al momento de explicar las exportaciones, y que gran parte de su dinámica se encuentra explicada por la demanda externa.

Tomando en cuenta la existencia de este vacío en la literatura, el objetivo de este trabajo es construir para Colombia un índice de TCR bilateral subsectorial (TCRBS) que capture las potenciales heterogeneidades entre los distintos sectores manufactureros y, a partir de allí, cuantificar sus respectivas elasticidades-precio para las exportaciones e importaciones. La construcción de este índice, el primero en su tipo para el caso colombiano, se realiza a partir de los índices de precios al productor (IPP) locales y externos de 19 distintos subsectores, y las tasas de cambio nominal bilaterales con los principales 17 socios comerciales durante el período 2006-2013. Para justificar teóricamente esta desagregación en la cuantificación de sus elasticidades, se extiende el modelo de comercio de Reinhart (1995), incorporando la existencia de una variedad de productos exportables e importables en los países desarrollados y en desarrollo.

Colombia es un caso de especial relevancia para analizar los efectos de la TCR sobre el comercio sectorial, ya que durante el período de análisis enfrentó la tercera apreciación real más alta del mundo (54%)1, fenómeno que estuvo acompañado por la disminución de la participación del producto industrial en el PIB, una caída de cerca del 50% en su volumen exportado, y un aumento del volumen de importaciones de la misma proporción. Estos elementos son congruentes con un posible fenómeno de "enfermedad holandesa", como han sugerido Clavijo et al. (2012), Goda y Torres (2015) y Poncela, et al., (2017), lo que resalta la importancia de adelantar este tipo de trabajos.

Los resultados confirman, en primer lugar, que existen importantes heterogeneidades entre subsectores. Así, por ejemplo, mientras el sector de minerales, compuesto principalmente por la fabricación de cemento, cal y yeso, tuvo una caída en el volumen exportado de cerca del 80%, los sectores de telecomunicaciones y papelería mostraron crecimientos del 34% y 19%, respectivamente. En el caso de las importaciones, se aprecian niveles de crecimiento por encima de 100% en otros equipos de transporte, madera y minerales, mientras tabaco y telecomunicaciones cayeron fuertemente.

En segundo lugar, se evidencia que el proceso de apreciación agregado de la TCR no se repite si se observa por subsectores, de tal forma que es posible clasificarlos en tres grupos: 1) los que presentaron una tendencia a la apreciación; 2) los que enfrentaron una tendencia a la depreciación, y 3) los que no tuvieron una tendencia clara a lo largo del período.

En tercer lugar, la estimación de las elasticidades-precio usando la TCRSB muestra que, en el agregado, tanto las exportaciones como las importaciones son inelásticas, siendo la elasticidad-precio en el primer caso de 0,86%, mientras que en el segundo se ubica en 0,90%. Otros elementos determinantes son la demanda interna y externa, y el cierre del mercado venezolano a partir del 2009. Sin embargo, por subsectores las estimaciones ratifican su alta heterogeneidad, de tal forma que subsectores como alimentos y bebidas, minerales y productos metalúrgicos son elásticos, mientras que en el caso de las importaciones se destacan por esta misma razón tabaco, prendas de vestir y cuero.

Finalmente, para verificar la bondad de los resultados obtenidos, se proponen dos estimaciones alternativas usando índices comunes en la literatura, como el de TCR bilateral, y un índice agregado de TCR sectorial. Los resultados soportan el poder del índice de TCRSB para capturar las relaciones entre la TCR y el comercio internacional, así como para capturar las heterogeneidades subsectoriales. En efecto, las estimaciones usando estos índices no resultan significativas en todos los casos, contrario a lo que ocurre con el índice TCRSB. Por otro lado, los índices de TCR bilateral y TCR sectorial parecen sobre o subestimar las elasticidades-precio en relación con el índice de TCRSB, resultado esperado teóricamente.

El resto del trabajo se divide de la siguiente forma. En la segunda sección se presenta una variante del modelo de Reinhart (1995), que soporta la relación teórica entre el comercio y la TCR, teniendo en cuenta la existencia de bienes heterogéneos. La tercera sección presenta la metodología para la construcción de los tres índices de TCR usados, así como los principales resultados obtenidos en este sentido. La cuarta analiza la dinámica del comercio internacional manufacturero en Colombia durante el período de análisis. En la quinta sección se presentan las estimaciones de las elasticidades-precio para las exportaciones e importaciones. La sexta presenta las conclusiones.

2. Determinantes de los flujos comerciales: un análisis multisectorial

Para comprender los determinantes de las exportaciones e importaciones de un país en desarrollo y el papel de la TCR en los flujos comerciales, en este trabajo se propone una modificación del modelo de Reinhart (1995), incorporando la existencia de una gran variedad de bienes importables y exportables en las economías. En este modelo, la determinación de la demanda de exportaciones responde a las decisiones de los habitantes de los países desarrollados, o resto del mundo, quienes demandan bienes importados de economías en desarrollo. Por su parte, la demanda de importaciones considera el problema de los consumidores de las economías en desarrollo, quienes deciden cuánto importar del resto del mundo.

2.1. La demanda de exportaciones

La demanda de exportaciones se determina considerando el problema de maximización del resto del mundo, el cual demanda estos bienes del país en desarrollo o local. Se supone la existencia de un bien no transable producido internamente (h t * ), además del consumo de un grupo de bienes importados (x j , = 1, 2, ...J), donde indica cada una de las variedades disponibles. Estas importaciones corresponden a las exportaciones de los países en desarrollo.

Asumiendo β como la tasa subjetiva de descuento, la función de utilidad del consumidor representativo externo se expresa como:

Suponiendo, a su vez, que existe sustituibilidad imperfecta entre cada una de las variedades importadas, la forma funcional de la utilidad puede escribirse como:

Tomando el logaritmo natural a ambos lados, la función de utilidad para un período determinado queda expresada así:

Con respecto a la restricción presupuestal, se asume que el consumidor posee una dotación del bien local (q t *) con un precio p*, y un conjunto de bienes exportables hacia el país en desarrollo m l l=1, 2, ...L, siendo L el número de bienes. El ingreso total normalizado en unidades del bien local será:

Donde pl m es el precio del bien exportable l. Asumiendo que el país extranjero es un prestamista neto frente al resto del mundo, obtendrá intereses (rt *) por sus activos (A), y podrá acumular nuevos activos en cada período. De esta forma, la restricción presupuestal intertemporal se escribe como:

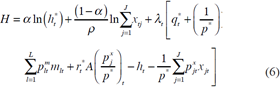

Donde p j x representa el precio del j-ésimo bien importado2. El hamiltoniano del problema se escribe como:

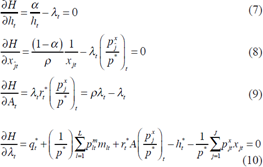

Las condiciones de primer orden del problema con respecto al  -ésimo bien importado por el país desarrollado

-ésimo bien importado por el país desarrollado  son:

son:

Combinando (7) y (8), se obtiene la relación entre el consumo de bienes locales e importados:

Ahora bien, los determinantes de largo plazo de las exportaciones pueden obtenerse garantizando (9) y que q t * = h t * . Con estas condiciones y usando (10), se obtiene la siguiente expresión:

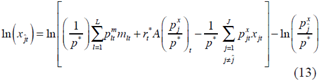

Tomando logaritmo natural en (12) y despejando las importaciones del bien se obtiene:

Ahora, definiendo:

importaciones (exportaciones) del país desarrollado(en desarrollo);

importaciones (exportaciones) del país desarrollado(en desarrollo);  ingreso disponible del país extranjero para comprar el bien

ingreso disponible del país extranjero para comprar el bien  precio relativo del bien

precio relativo del bien  con respecto al precio del bien local, equivalente a la tasa de cambio real del bien

con respecto al precio del bien local, equivalente a la tasa de cambio real del bien

La ecuación que resume los determinantes de las exportaciones del sector al resto del mundo puede escribirse de la siguiente forma:

Es decir, las exportaciones dependen positivamente del nivel de ingreso disponible del resto del mundo para demandar este bien, que aproximaremos a partir del ingreso de cada uno de los países que consumen bienes colombianos; y negativamente de la TCRS, que calcularemos luego.

2.2. La demanda de importaciones

En este caso la demanda de importaciones se determina tomando en cuenta las decisiones de consumo de bienes importados por parte de un consumidor representativo local o del país en desarrollo. De manera similar al caso anterior, se asume una función de utilidad que depende de un bien no transable producido localmente (h t) y una cesta de bienes importados producidos por el resto del mundo. En este caso la utilidad del consumidor local viene dada por:

donde:

La restricción presupuestal intertemporal supone que el consumidor representativo posee una cantidad de bien local q t con precio p t, más un conjunto de bienes exportados valorados en moneda local. Asimismo, asume que debe pagar intereses en cada período por la deuda contraída. De esta manera, la restricción se escribe como:

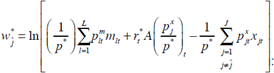

Resolviendo de igual manera que en el caso del país desarrollado, pero en esta ocasión derivando respecto al  bien importado por el país en desarrollo (mlt), puede mostrarse que sus importaciones dependen de:

bien importado por el país en desarrollo (mlt), puede mostrarse que sus importaciones dependen de:

Tomando el logaritmo a ambos lados, se obtiene:

Si definimos:

importaciones del país en desarrollo del resto del mundo;

importaciones del país en desarrollo del resto del mundo;  ingreso disponible del país local para comprar el bien importado

ingreso disponible del país local para comprar el bien importado  precio relativo del bien importado

precio relativo del bien importado  con respecto al bien local, equivalente al inverso de la tasa de cambio real del bien

con respecto al bien local, equivalente al inverso de la tasa de cambio real del bien

La demanda local de importaciones dependerá de:

Así, aumentos en el ingreso local o apreciaciones reales de la TCR sectorial implican aumentos en la demanda de importaciones del bien del país desarrollado.

3. La tasa de cambio real sectorial en Colombia

Con el fin de evaluar los efectos diferenciales de la TCR sobre el comportamiento del comercio internacional del sector manufacturero en Colombia, se calculan tres diferentes índices de TCR, que capturan distintos niveles de desagregación por sector y socio comercial: un índice de TCR bilateral (TCRB), un índice sectorial bilateral (TCRSB) y un índice sectorial (TCRS). Su construcción responde al interés de verificar la relevancia de la desagregación asociada con el cálculo de la TCRSB, aún no considerada en la literatura sobre el tema en Colombia, frente a otras ya usadas como la TCR agregada (Bonet y Romero, 2010; Sierra y Manrique, 2014; Giraldo, 2015) o la TCRB (Carranza, et al., 2014; Ramírez y Flórez, 2017).

Para calcular la TCRB se toma como referencia la metodología propuesta por el Banco de República de Colombia3, que parte de considerar un índice de TCRB con cada socio comercial, construido a partir de las tasas de cambio nominal (TCN) de cada país frente al dólar, y el índice general de precios al productor (IPP) de cada país, así:

donde b corresponde a cada uno de los socios comerciales. Nótese que en este caso la TCRB de un país dado en el año t es idéntica para todos los sectores considerados en el análisis, pero varía entre cada socio.

Una alternativa a esta medición permite considerar adicionalmente la variación de los IPP entre sectores, lo que se captura con el cálculo de la TCRSB:

donde s representa cada uno de los sectores analizados; P* sbt es el IPP del sector s para el país b en el año t y P st es el IPP local por sector, ambos convertidos en índices con año base 2010.4

Finalmente, como una medida intermedia entre ambos índices, se calculó la TCRS, como el promedio ponderado de las TCRSB de sus socios comerciales:

donde P sb2006 corresponde a la ponderación de cada país en el año inicial de la muestra, calculada como el porcentaje de comercio del sector s con el país b (exportaciones más importaciones), con respecto al total de comercio del sector con sus principales socios. Esta ponderación es invariante en el tiempo para evitar posibles problemas de endogeneidad en las estimaciones posteriores. Contrario al índice de TCRB, en este caso el índice varía entre sectores en el tiempo, pero tiene el mismo valor para cada socio comercial en un año determinado.

Para el cálculo de cada uno de los índices se consideraron los subsectores 15 al 36 de la Encuesta anual manufacturera (EAM) del Departamento Administrativo Nacional de Estadística (DANE) de Colombia para el período 2006-2013, siguiendo la clasificación CIIU, revisión 3. Acorde con Carranza, et al. (2014), se excluyeron los sectores 23 y 24, correspondientes a petróleo y sus derivados, debido a que su dinámica no responde a los mismos determinantes que el resto del sector manufacturero, y el sector 30 por disponibilidad estadística5.

Así, los subsectores analizados son diecinueve en total: alimentos (subsector 15), tabaco (16), textiles (17), prendas de vestir (18), cueros (19), madera (20), papelería y cartón (21), edición e impresión (22), caucho y plástico (25), minerales (26), metalúrgicos (27), metales (28), maquinaria y equipo (29), aparatos eléctricos (31), telecomunicaciones (32), instrumentos médicos (33), vehículos automotores (34), otros equipos de transporte (35), y muebles (36)6.

En cuanto a los socios comerciales, se consideraron aquellos cuyo comercio fuese superior al 1% del comercio total manufacturero colombiano (exportaciones más importaciones). Bajo este criterio se identificaron los siguientes países (diecisiete en total): Estados Unidos, con una participación promedio en el comercio manufacturero del 17,7%, China (9,9%), Venezuela (8,2%), Brasil (6,7%), México (6,4%), Ecuador (5,9%), Argentina (5,3%), Perú (4,2%), Chile (4,2%), Japón (3,4%), Bolivia (2,2%), Alemania (1,6%), Canadá (1,4%), Corea del Sur (1,3%), España (1,07%), Panamá (1,2%) y Países Bajos (1,1%)7. Es importante resaltar que en todos los años de la muestra estos países en conjunto representan más del 80% del comercio total manufacturero colombiano.

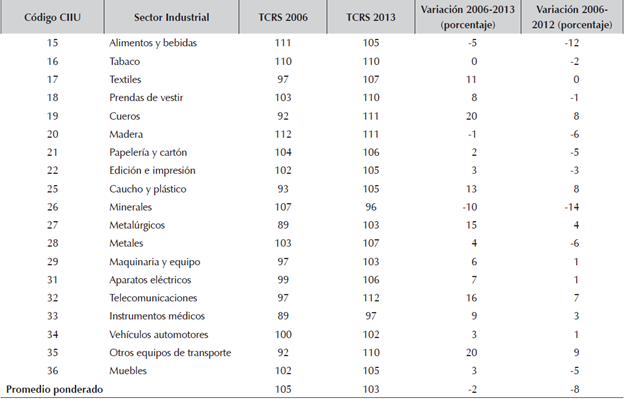

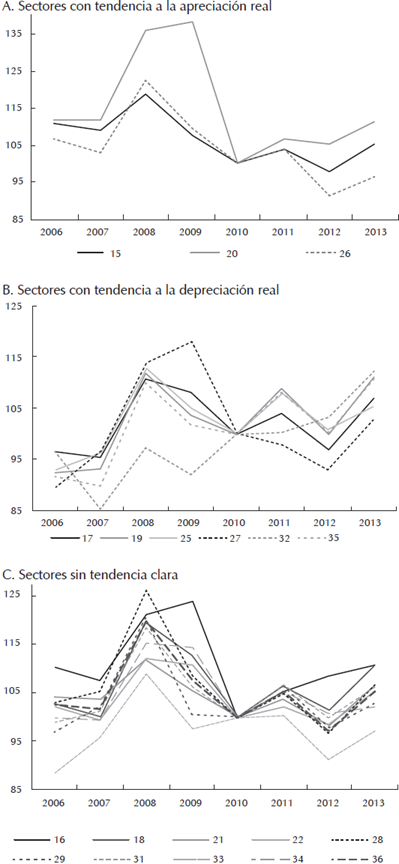

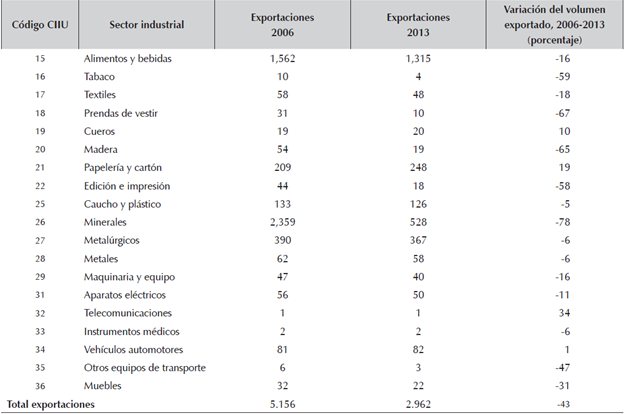

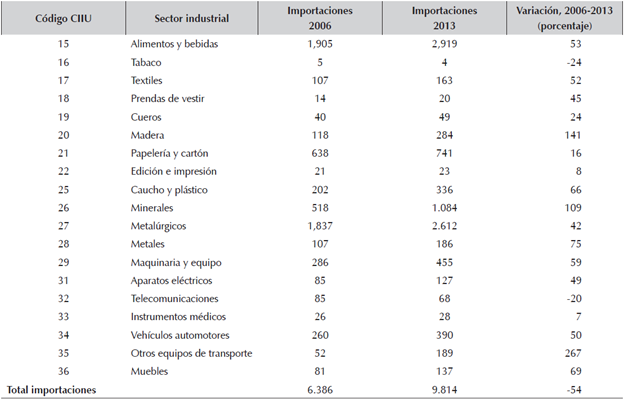

Los resultados obtenidos (Cuadro 1 y Gráfico 1) muestran que las TCRS estimadas para los diecinueve subsectores presentan diferencias significativas8. En efecto, un primer grupo de sectores presentó un nivel de apreciación significativamente mayor a la media (Gráfico 1, panel A), entre los que se cuentan minerales (-14%), alimentos y bebidas (-12%) y madera (-6%). Por el contrario, un segundo grupo se caracteriza por la depreciación de su TCRS (Gráfico 1, panel B), entre los que se encuentran otros equipos de transporte (9%), cueros, caucho y plástico (8%), y telecomunicaciones (7%). Finalmente, sectores como tabaco, papelería y cartón, edición e impresión, vehículos, y muebles no presentaron una tendencia clara durante el período (Gráfico 1, panel C).

Cuadro 1 TCRS para el sector manufacturero en Colombia, 2006-2013

Nota: una variación negativa implica una apreciación; la ponderación es según el peso del sector en el comercio total manufacturero (véanse cuadros 2 y 3).

Fuente: DANE; cálculos de los autores.

Fuente: DANE; cálculos de los autores. Nota: una variación negativa implica una apreciación.

Gráfico 1 TCRS del sector manufacturero colombiano por grupos

Las diferencias en el comportamiento de la TCRS se encuentran explicadas, en gran medida, por el comportamiento del IPP sectorial y la importancia de los socios comerciales en cada caso. Así, los sectores con tendencia a la apreciación presentaron, a su vez, un aumento del IPP sectorial por encima del promedio manufacturero, mientras lo contrario ocurre con aquellos con tendencia a la depreciación, donde en algunos casos la variación del IPP fue incluso negativa. Por otro lado, sectores como el de minerales, y alimentos y bebidas, que tienen alta interacción comercial con los Estados Unidos y Ecuador, experimentaron mayor apreciación real debido a la fuerte apreciación nominal del peso colombiano frente al dólar.

De esta forma, los resultados sugieren que la dinámica de la TCR en el ámbito sectorial dista en muchos casos de la obtenida al analizar índices agregados, lo que justificaría en principio tomar en cuenta estas diferencias al momento de establecer la importancia de esta variable en el comercio internacional de cada subsector.

4. Comportamiento de los flujos comerciales en Colombia

Para analizar el comportamiento de los flujos comerciales de los sectores seleccionados, se utilizó la información sobre exportaciones e importaciones en volumen (kilogramos netos)9, tomados de la base de comercio exterior del DANE y agrupados según país de origen y destino. Los datos obtenidos (Cuadros 2 y 3), permiten señalar dos elementos importantes del comercio internacional manufacturero colombiano durante el período: en primer lugar, que su dinámica se encuentra liderada por los sectores de alimentos y bebidas, minerales, y metalúrgico, ya que representan el 75% de las exportaciones manufactureras en 2013, y el 67% de las importaciones para el mismo año. En segundo lugar, que esta es consistente con el proceso de apreciación del período, ya que mientras las exportaciones cayeron un 43%, las importaciones aumentaron un 54%.

Cuadro 2 Volumen de las exportaciones del sector manufacturero colombiano, 2006-2013 (miles de toneladas)

Nota: el total de exportaciones reportado corresponde exclusivamente a los subsectores incluidos en la muestra.

Fuente: DANE; cálculos de los autores.

Cuadro 3 Volumen de las importaciones del sector manufacturero colombiano, 2006-2013 (miles de toneladas)

Nota: el total de importaciones reportado corresponde exclusivamente a los subsectores incluidos en la muestra.

Fuente: DANE; cálculos de los autores.

De manera más detallada, se aprecia una fuerte caída del volumen exportado en los sectores de minerales (-78%), prendas de vestir (-67%), madera (-65%), tabaco (-59%), y edición e impresión (-58%), los cuales, a su vez, experimentaron apreciaciones en su TCRS. Caso contrario ocurre con vehículos automotores, cueros, y telecomunicaciones, que aumentaron sus exportaciones en medio de procesos de devaluación de su TCRS.

Esta caída en las exportaciones totales se encuentra asociada de manera importante con el comportamiento de minerales, y alimentos y bebidas, debido a su alta representatividad en el conjunto. En el primer caso, la explicación está relacionada con la producción de cemento, principal producto dentro del renglón10, ya que una de las empresas líderes del sector reemplazó la producción local por externa, al adquirir varias plantas de producción en los Estados Unidos y el Caribe. Este comportamiento sugiere que la TCR no solo afectaría las decisiones de producción y exportación, sino incluso las de localización, y es coherente con lo observado en otros países, por ejemplo, por parte de varias empresas japonesas durante las décadas de 1980 y 1990, los cuales tomaron decisiones similares como respuesta a la apreciación del yen (véase The Wall Street Journal, 2003).

Por su parte, en el sector de alimentos y bebidas la caída estuvo liderada por la exportación de productos de azúcar refinado (-32%), que fue mitigada por el aumento de las exportaciones de aceites y grasas de origen vegetal y animal (50%) y la estabilidad de las exportaciones de trilla de café (con una caída de solo 1%).

Por el contrario, en el caso de las importaciones los sectores mostraron un aumento generalizado (excepto telecomunicaciones y tabaco), donde se destacan otros equipos de transporte (debido a un aumento en las importaciones de materiales para la construcción y reparación de buques, y la fabricación de motocicletas); madera (hojas de madera para enchapado, y tableros contrachapados y laminados), minerales (productos de arcilla y cerámica, y productos de vidrio), y alimentos y bebidas (azúcar refinada, aceites y grasas de origen vegetal). Estos sectores, a excepción de otros equipos de transporte, experimentaron una apreciación en su TCRS durante el período, consistente con lo esperado teóricamente y ratificando la importancia de esta variable para determinar el sentido de los flujos de comercio.

En cuanto a los socios comerciales, el Cuadro 4 muestra la importancia de los Estados Unidos como el principal mercado de destino, con una participación promedio del 30% en las exportaciones entre 2006 y 2013. Esto, a pesar de que durante este período se observa una caída del 78% del comercio con este país, explicada, en buena parte, por la disminución de exportaciones de cemento. De manera similar, los Estados Unidos igualmente fueron el socio más importante en términos de importaciones manufactureras (18%), con un aumento de casi el 50% durante el período de análisis.

Cuadro 4 Participación y cambio de las exportaciones e importaciones manufactureras por origen y destino, 2006-2013

Nota: para el año 2006 el DANE no tiene datos de exportaciones para Canadá y Bolivia. Los datos de participaciones corresponden a la participación del país con respecto al total de exportaciones (importaciones) de la muestra utilizada.

Fuente: DANE; cálculos de los autores.

Adicionalmente, se evidencia una recomposición del patrón de comercio en términos de localización, explicado, en especial, por el crecimiento de las tensiones políticas entre Colombia y Venezuela a partir de 2009, así como cambios en la demanda externa venezolana y el establecimiento de restricciones comerciales entre ambos países, lo que condujo al cierre progresivo del mercado venezolano y obligó a las firmas nacionales a buscar mercados alternativos (Esguerra et al., 2010; Garavito, et al., 2013).

En consecuencia, las exportaciones e importaciones manufactureras colombianas se diversificaron durante este período en materia de destinos comerciales. Mercados como los de Brasil (+373%), Argentina (+350%), China (+116%), Países Bajos (+78%) y Chile (+37%) mostraron importantes incrementos en exportaciones, mientras México (+341%), China (+195%), Bolivia (+186%), Alemania (+127%), España (+112%) y Corea del Sur (108%) mostraron mayor crecimiento en cuanto a las importaciones.

A modo de síntesis, el análisis de los resultados sobre el comportamiento de la TCRS y los volúmenes de exportaciones e importaciones sugieren algunos elementos importantes. En primer lugar, existe una alta heterogeneidad en cuanto a la evolución de la TCRS y el comportamiento del comercio internacional, que no se percibe utilizando indicadores agregados. En segundo lugar, existe una baja diversificación de las exportaciones e importaciones manufactureras colombianas en términos de productos, pero una diversificación creciente en cuanto a los destinos de las exportaciones.

Finalmente, se observa un comportamiento del comercio sectorial consistente con la dinámica de la TCRS y lo esperado teóricamente (es decir, caídas de las exportaciones y aumentos de las importaciones en sectores con apreciación de la TCRS, y viceversa), que ratifica la pertinencia de estudiar el papel de la TCRS en la determinación de los patrones de comercio y su potencial para capturar la heterogeneidad observada.

5. La TCR y el comercio internacional colombiano: estimación y resultados

Con base en el modelo propuesto en la sección 2 y los datos observados en las secciones 3 y 4, se propone la estimación mediante datos de panel de las siguientes ecuaciones para explicar la dinámica de las exportaciones:

donde s=15,16...22,25,26...36 representa los sectores manufactureros (omitiendo los sectores 23 y 24), b=1.17 representa los socios comerciales, t=2006,...,2013 son los años considerados, y  es una variable ficticia por sector, y la variable μsb son efectos fijos para cada sector y socio comercial, con el fin de controlar por efectos idiosincrásicos. La ecuación (24) representa una estimación de tipo agregado (pooled), donde los parámetros calculados pueden interpretarse como las elasticidades medias de precio e ingreso de las exportaciones. Por su parte, la inclusión de variables dummies en (25) permite obtener elasticidades-precio de las exportaciones subsectoriales individuales.

es una variable ficticia por sector, y la variable μsb son efectos fijos para cada sector y socio comercial, con el fin de controlar por efectos idiosincrásicos. La ecuación (24) representa una estimación de tipo agregado (pooled), donde los parámetros calculados pueden interpretarse como las elasticidades medias de precio e ingreso de las exportaciones. Por su parte, la inclusión de variables dummies en (25) permite obtener elasticidades-precio de las exportaciones subsectoriales individuales.

Como variable dependiente se utiliza el volumen de exportaciones del sector s hacia el país b en el período t(X sbt ). Para capturar los efectos de la TCR se utilizan los tres índices discutidos en la sección 3 (ecuaciones (21) - (23)), incluyendo en todos los casos un rezago para evitar posibles problemas de endogeneidad. Adicionalmente, se incluye el PIB rezagado de cada socio comercial (Y* bt) como una medida de la demanda externa, y una variable dummy para capturar el cambio de comercio con Venezuela a partir del año 2009.

Recuérdese que, debido a la forma de cálculo de cada uno de los índices de TCR, estos presentan mayor o menor nivel de desagregación a nivel de socios comerciales y sectores. De esta forma, el índice de TCRB bt (ecuación 21), implica que la heterogeneidad sectorial está asociada con las diferencias entre los socios comerciales de cada sector, capturada con de la evolución de sus respectivas TCN bilaterales. Como los valores de la TCR son iguales para todos los subsectores (s) en un año específico, en este caso, las estimaciones de (24) y (25) se realizan utilizando 136 observaciones (17 socios por 8 años) diferentes de TCR.

De manera alternativa, el índice de TCRSB sbt considera que, además de la variación de la TCN bilateral, es importante la variación de los costos de producción relativos en cada sector. Debido a su variación por socio comercial, sector y año, se tienen en total 2.584 observaciones diferentes de este índice en las estimaciones (17 socios por 19 sectores por 8 años). Finalmente, el índice de la TCRS st , al ser calculado como una ponderación de las TCRSB, no captura las características de los socios comerciales (b), sino que se concentra en la importancia de la desagregación sectorial vía IPP. En este caso, la disponibilidad es de 152 observaciones (19 sectores por 8 años) diferentes.

Para el caso de las importaciones, la estrategia de estimación es similar y las ecuaciones son las siguientes:

donde la variable dependiente es el volumen de importaciones por sector y socio comercial (Msbt). Para capturar el efecto de la demanda local, se incluye el PIB rezagado de Colombia (Yt-1), además de variables dummy sectoriales.

Es importante realizar dos aclaraciones en relación con los modelos estimados y su interpretación. En primer lugar, su estimación se realizó utilizando el método de máxima verosimilitud con el fin de mejorar su ajuste. Las variables están expresadas en logaritmos, de tal manera que los coeficientes pueden interpretarse como elasticidades-precio y, debido al uso de variables dummy sectoriales y el uso de efectos fijos, en ningún caso se incluyó una constante. En segundo lugar, debido a la naturaleza de los datos, no es posible identificar de manera exacta si los coeficientes obtenidos corresponden a la sensibilidad de la demanda o la oferta de exportaciones e importaciones de tal forma que, en lo siguiente, haremos referencia exclusiva a las elasticidades ingreso o precios, sin especificar si su estas capturan variaciones de la oferta o la demanda. Sin embargo, la naturaleza de los signos obtenidos sugiere que corresponden en gran medida a variaciones en la demanda.

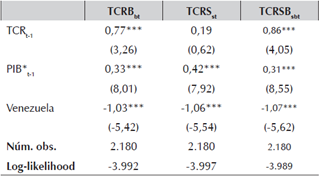

El Cuadro 5 muestra los resultados agregados (pooled) de la estimación de la ecuación (6), utilizando los distintos índices de TCR. En los casos donde se usa TCRB bt y TCRSB sbt el coeficiente es positivo y altamente significativo, lo que indica que la TCR es una variable importante al momento de explicar el desempeño exportador. Según las estimaciones, la industria manufacturera es inelástica en precio, y su elasticidad varía entre 0,77% y 0,86%, resultados similares a los obtenidos en trabajos previos (Bonet y Romero, 2010; Carranza, et al., 2014).

Cuadro 5 Estimación pooled de la relación entre distintas medidas de la TCR y exportaciones

Nota: Se muestran los resultados de las regresiones entre las exportaciones discriminadas por sector y país de destino (Xsbt) como variable dependiente, y los tres distintos índices de la TCR. Las variables de control son el PIB de los socios comerciales (PIB*), y una variable dummy para Venezuela a partir de 2009. Las variables se encuentran en logaritmos, exceptuando la dummy para Venezuela. Se presentan los valores t entre paréntesis y la significancia estadística al 1% (***), 5% (**) y 10% (*).

Fuente: cálculos de los autores.

Por el contrario, la estimación a partir del TCRS st sugiere que esta no afecta la demanda exportadora, coherente con los hallazgos de Giraldo (2015), y Ramírez y Flórez (2017). Nótese cómo las conclusiones pueden ser significativamente diferentes según el índice usado.

Por otro lado, y como era de esperarse, la medida de elasticidad-ingreso es altamente significativa en las tres regresiones, lo que indica que una disminución en el ingreso externo de un 1% genera una caída de volumen exportado entre 0,31% y 0,42%. Finalmente, se evidencia el impacto negativo sobre las exportaciones del cierre del mercado venezolano.

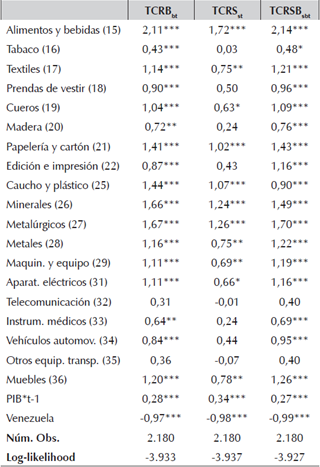

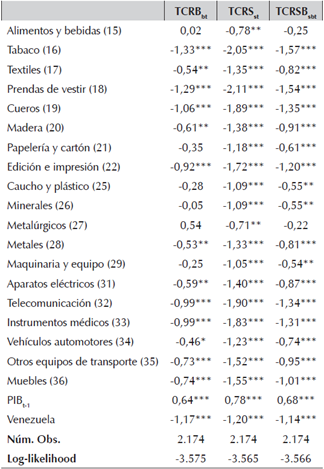

El Cuadro 6 muestra la importancia de la heterogeneidad sectorial y cómo esta puede ser capturada de distintas formas según el índice utilizado. Así, y acorde con la estimación pooled, el índice de TCRS ¡t sugiere que la elasticidad-precio de las exportaciones es muy baja o nula. Por el contrario, cuando se consideran los índices de TCRSB sbt y TCRB bf , en casi todos los casos la TCR tiene un impacto positivo y significativo, siendo las elasticidades-precio estimadas ligeramente superiores en el primer caso.

Cuadro 6 Elasticidades-precio de las exportaciones discriminadas sectorialmente con los diferentes índices de TCR

Nota: se muestran los resultados teniendo en cuenta variables dummies sectoriales (con un rezago de un año), con el fin de obtener una elasticidad precio de exportaciones para cada sector. Por más detalles, véase la nota del Cuadro 5.

Fuente: cálculos de los autores.

La desagregación permite observar que, contrario a lo obtenido en la estimación pooled, muchos sectores son altamente sensibles a la TCR. Según la TCRSB Μ las exportaciones de alimentos y bebidas, metalúrgicos, minerales, muebles, metales y textiles son altamente elásticas, mientras que telecomunicaciones, otros equipos de transporte y tabaco presentan bajas elasticidades. Una posible explicación a esta heterogeneidad está asociada con el nivel de complejidad en la producción de cada sector (product complexity). Productos como alimentos y bebidas, cemento o azúcar, poseen niveles bajos de complejidad con valores entre -0,5 y -2,5 según el product complexity index (PCI) del DATLAS (2017), de tal forma que pueden enfrentar sustitutos más cercanos haciéndolos más sensibles a variaciones en sus precios. Por el contrario, productos como micrófonos, tubos electrónicos y motocicletas (con valores PCI entre 0,5 y 4,0), son más complejos en su producción y, por tanto, menos sensibles a los precios.

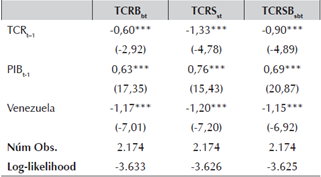

Con respecto a las importaciones, el Cuadro 7 muestra que, aunque los tres índices de TCR utilizados resultaron negativos y estadísticamente significativos según lo esperado, indicando que una apreciación del 1% genera un aumento de las importaciones manufactureras entre 0,6% y 1,33%.

Cuadro 7 Estimación pooled de la relación entre distintas medidas de la TCR e importaciones

Nota: se muestran los resultados de las regresiones entre las importaciones discriminadas por sector y país de destino (Msbt), y tres distintos índices de TCR (TCRt-1), el PIB de Colombia (PIBt-1) y una dummy Venezuela como variables explicativas. Por más detalles véase la nota del Cuadro 5.

Fuente: cálculos de los autores

Por otro lado, la medida de elasticidad-ingreso es altamente significativa y positiva, indicando que las importaciones manufactureras de Colombia son más sensibles que las exportaciones a los cambios en el ingreso. En las tres regresiones se evidencia igualmente el impacto negativo del comercio con Venezuela.

Acorde con los resultados obtenidos para las exportaciones, la desagregación muestra una alta heterogeneidad del comportamiento de las importaciones entre sectores (Cuadro 8). Al comparar las estimaciones obtenidas usando las diferentes medidas de TCR se observa, por un lado, que la TCRB bt sugiere una relación más débil entre esta variable y las importaciones; de hecho, en varios casos la elasticidad obtenida es no significativa estadísticamente. Caso contrario ocurre con la TCRS st , que parece sobreestimar las elasticidades en todos los casos.

Cuadro 8 Elasticidades-precio de las importaciones discriminadas sectorialmente

Nota: el cuadro muestra la elasticidad precio de importaciones para cada sector. Por más detalles véase las notas de los cuadros 5-7.

Fuente: cálculos de los autores.

Los resultados obtenidos con la TCRSB sbt , muestran que los sectores más sensibles a las variaciones en el precio son: tabaco, prendas de vestir, cueros y telecomunicaciones. Por el contrario, maquinaria y equipo, minerales, caucho y plástico, y papelería y cartón presentan bajas elasticidades-precio. Es interesante notar que, por un lado, los sectores altamente elásticos están asociados con bienes de consumo final que pueden tener sustitutos cercanos en el mercado local, en tanto que lo contrario ocurre con aquellos de baja elasticidad, relacionados generalmente con bienes de capital y materias primas con baja sustituibilidad en el mercado local. Por otro lado, se observa que los sectores más inelásticos por el lado de las exportaciones tienden a ser altamente elásticos en cuanto a importaciones (por ejemplo, los sectores 16, 32 y 33), y viceversa (sectores 15, 26, 27).

En suma, los resultados sugieren varios elementos importantes al momento de comprender las dinámicas del comercio internacional colombiano en términos de manufactura: en primer lugar, la importancia de la TCR como determinante de las exportaciones e importaciones; en segundo lugar, la necesidad de contar con diferentes mediciones de la TCR, que permitan capturar su dinámica y heterogeneidad sectorial como medio para garantizar resultados más certeros sobre su influencia en el comercio; tercero, las estimaciones obtenidas con la medida más sofisticada, la TCRSB sbt , resultan en la gran mayoría de los casos significativas estadísticamente, y muestran que los sectores con alta complejidad tienden a presentar menores elasticidades-precio, mientras que en el caso de las importaciones esto se presenta en aquellos bienes de capital e intermedios.

6. Conclusiones

La relación entre la TCR y el comercio internacional ha sido materia de profundos análisis, especialmente en el caso de los países en desarrollo. En concreto, una preocupación se centra en la posibilidad de que choques exógenos o de política económica desvíen esta variable de manera significativa de su nivel de equilibrio, de tal manera que se produzca un deterioro en la competitividad de los países, la cual se traduzca posteriormente en un deterioro de la balanza comercial y de la producción de los sectores asociados con esta actividad. Otra preocupación es que los mercados pueden proveer montos subóptimos de inversión en sectores con altos niveles de aprendizaje y difusión del conocimiento, lo que implicaría que en algunos casos un sistema de múltiples TCR sería recomendable para fomentar el desarrollo económico (Guzmán, et al., 2017).

Este trabajo propone una medida de TCR que implica un alto nivel de diferenciación sectorial, al capturar las disparidades entre socios comerciales y las variaciones relativas en los costos de producción internos y externos, denominada TCRSB. Aunque la literatura internacional cada vez más avanza en la construcción y uso de este tipo de índices para comprender las dinámicas del comercio, hasta el momento estos no han sido incluidos en los estudios del caso colombiano.

Los resultados obtenidos muestran que, en primer lugar, el índice de TCRSB propuesto en este trabajo se desempeña mejor al compararlo con otros índices como el TCRB o el TCRS. En efecto, las estimaciones que usan este índice capturan en todos los casos la relación entre el comercio internacional de manufactura y la TCR, mientras que los otros índices presentan resultados ambiguos. Se destaca, además, la significancia de la demanda externa (interna) para explicar el desempeño exportador (importador), resultado soportado tanto teórica como empíricamente en otros trabajos; así como el efecto negativo del cierre progresivo del comercio con Venezuela.

En segundo lugar, los análisis muestran que, aunque en el agregado tanto las exportaciones como las importaciones son inelásticas en precio, lo mismo no es cierto en el nivel sectorial. Así, las exportaciones de alimentos y bebidas, metalúrgicos, minerales, muebles, metales y textiles son altamente elásticas, mientras que telecomunicaciones, otros equipos de transporte y tabaco presentan bajas elasticidades. En el caso de las importaciones, los sectores más sensibles a las variaciones en el precio son: tabaco, prendas de vestir, cueros y telecomunicaciones. Por el contrario, maquinaria y equipo, minerales, caucho y plástico, y papelería y cartón presentan bajas elasticidades-precio.

Algunas hipótesis sobre las diferencias en la magnitud de las elasticidades sectoriales están asociadas con el nivel de complejidad del producto exportado (importado), la existencia de sustitutos cercanos tanto interna como externamente o, en el caso de las importaciones, a su característica de bienes finales o intermedios. Sin embargo, la verificación de esta u otras hipótesis al respecto escapa al alcance de este trabajo, siendo este simplemente una evidencia de la necesidad de avanzar en esta línea para tener una mejor comprensión del comercio internacional colombiano y las razones para su bajo desempeño y diversificación productiva, elementos que son claves para aprovechar las ventajas en materia de crecimiento que puede ofrecer un entorno económico más integrado comercialmente.

Referencias

Bergstrand, J. H. (1985). "The Gravity Equation in International Trade: Some Microeconomic Foundations and Empirical Evidence", Review of Economics and Statistics, vol. 67, núm. 3, pp. 474-481.

Bonet, J.; Romero, J. (2010). "La política monetaria en Colombia y sus efectos sobre el comercio exterior", en Munir J & Mahadeva, L (eds.), Mecanismos de transmisión de la política monetaria en Colombia, Banco de la República de Colombia y Universidad Externado de Colombia.

Carranza, J.; González, A.; Serna, N. (2014). "La relación entre la producción y el comercio exterior de la industria manufacturera colombiana (200-2010)", Borradores de Economía, núm. 806. Banco de la República.

Clavijo, S.; Vera, A.; Fandiño, A. (2012). La desindustrialización en Colombia: análisis cuantitativo de sus determinantes, Bogotá: ANIF.

Dai, M.; Xu, J. (2013). "Industry-specific Effective Exchange Rate for China: 2000-2009", China & World Economy, vol. 21, núm. 5, pp. 100-102.

DATLAS (2017). "El atlas colombiano de complejidad económica: exportaciones, importaciones e indicadores de complejidad (2008 - 2015)" disponible en: s3.amazonaws.com/datlas-colombia-downloads/production/products_country.xlsx.

Dozovic, E.; Pripuzic, D. (2013). "Industry Specific Real Effective Exchange Rates in Central and Eastern European Countries".

Esguerra, M.; Montes, E.; Garavito, A.; y Pulido, C. (2010). "El comercio colombo-venezolano: características y evolución reciente", Borradores de Economía, núm. 602, Banco de la República.

Garavito, A.; Montes, E.; Esguerra, M. (2013). "Exportaciones a Venezuela: evolución y efecto sobre el panorama exportador y las firmas colombianas (2000-2012)". Lecturas de Economía, vol. 78, pp. 73-111.

Giraldo Salazar, I. (2015). "Determinantes de las exportaciones manufactureras de Colombia: un estudio a partir de un modelo de ecuaciones simultáneas", Coyuntura Económica: Investigación Económica y Social, vol. 45, núm. 2, pp. 55-99.

Goda, T.; Torres García, A. (2015). "Flujos de capital, recursos naturales y enfermedad holandesa: el caso colombiano", Ensayos sobre Política Económica, 33 (vol. 78), pp. 197-206.

Guzmán, M.; Ocampo, J. A.; Stiglitz, J. E. (2017). "Real Exchange rate Policies for Economic Development", NBER Working Paper, núm. 23868, National Bureau of Economic Research.

Hernández, J. (2005). "Demanda de exportaciones no tradicionales en Colombia", Borradores de Economía, núm. 333, Banco de la República.

Iregui, A. Melo, L. F.; Ramírez, M. T. y Delgado, A. (2015). "Desempeño de las empresas en Colombia: efecto de la volatilidad y del desalineamiento de la tasa de cambio real", en José E. Gómez y Jair N. Ojeda, (eds.), Política monetaria y estabilidad financiera en economías abiertas y pequeñas, Banco de la República de Colombia.

Ito, K.; Shimizu, J. (2015). "Industry-Level Competitiveness, Productivity and Effective Exchange Rate in East Asia", Asian Economic Journal, vol. 29, núm. 2, pp. 181-214.

Kiyotaka, S.; Junko, S.; Shrestha, N.; Zhang, S. (2013). "Exchange Rate Appreciation and Export Price Competitiveness: Industry-specific Real Effective Exchange Rates of Japan, Korea, and China", RIETI Discussion Paper Series, núm. 13-E-032.

Lee, J.; Yi, B. (2005). "Industry Level Real Effective Exchange Rates for Korea", document interno, Institute for Monetary and Economic Research. The Bank of Korea.

Poncela, P.; Senra, E.; Sierra, L .P. (2017). "Long-term Links between Raw Materials Prices, Real Exchange Rate and Relative De-industrialization in a Commodity-dependent Economy: Empirical Evidence of 'Dutch disease' in Colombia", Empirical Economics, vol. 52, núm. 2, pp. 777-798.

Ramírez, J. B.; Flórez, M. E. (2017). "Elasticidades ingreso y precio de las exportaciones no tradicionales en Colombia, 1991-2015", Archivo de Economía, núm. 456, DNP.

Reinhart, C. M. (1995). "Devaluation, Relative Prices and International Trade: Evidence from Developing Countries", International Monetary Fund Staff Papers, vol. 42, núm. 2.

Sato, K,; Shimizu, J; Shrestha, N.; Zhang, S. (2013). "Industry-specific Real Effective Exchange Rates and Exports Competitiveness: The Cases of Japan, China and Korea", Asian Economic Policy Review. vol. 8, núm. 2, pp. 298-321.

Sierra, L.; Manrique, K. (2014). "Impacto del tipo de cambio real en los sectores industriales de Colombia: una primera aproximación", Revista Cepal, núm. 114, pp. 127-143.

The Wall Street Journal (2003). "Japanese Firms Practice Yen Damage Control", September 26th, pp. A7.

Notas de autor

1Según los datos del Bank of International Settlements (BIS), los casos de mayor apreciación durante este período en una lista de 61 países fueron, en su orden: Brasil (59%), Venezuela (57%) y Colombia (54%).

2Nótese que para simplificar el problema se ha supuesto que el rendimiento de los activos se expresa en términos de un único precio importado.

3Disponible en http://www.banrep.gov.co/sites/default/files/paginas/Metodologia_ITCR_u.PDF

4Debido a que la información sobre precios se tomó de diferentes fuentes, y a que algunos países manejan clasificaciones industriales particulares, fue necesario hacer un proceso de correspondencia con la clasificación (CIIU), usando las tablas correlativas de la División de Estadística de las Naciones Unidas. En los casos donde el IPP no se encontró desagregado por subsector, se asignó el IPP correspondiente al total de la industria manufacturera. Este es el caso de Chile, Bolivia y Panamá, además de Brasil durante los años 2006-2008 en todos los sectores, Venezuela en los sectores 23, 32, 33 y 35, y Ecuador en los sectores 32 y 33.

5Los datos provienen de la base del DANE "Expo SerieCIIU-DPTOPAIS" para las exportaciones e "Impo_SerieCIIU-DPTO_ PAIS" para las importaciones. Estos datos contienen información del departamento de origen (destino) al país de destino (origen) discriminado a cuatro dígitos CIIU (revisión 3).

6Se utiliza la clasificación CIIU a dos dígitos debido a que este es el máximo nivel de desagregación disponible para el IPP en el contexto internacional.

7Los datos de Países Bajos incluyen las exportaciones e importaciones de las Antillas Holandesas.

8Este comportamiento diferencial se evidencia igualmente en las 323 TCRSB construidas; sin embargo, por limitaciones de espacio solo se presentan los cálculos de TCRS.

9Se utilizan datos de volumen en lugar de su valor en dólares con el fin de evitar problemas de endogeneidad asociados con el uso de la tasa de cambio nominal (TCN) en la valoración del comercio.

10El cemento representa el 51% de las exportaciones del sector minerales, seguido por la elaboración de productos de arcilla y cerámica, con un 25%.