Cesar Anzola-Bravoa,

Cesar Anzola-Bravoa,  Luisa Fernanda Ballén-Rubioe,

Luisa Fernanda Ballén-Rubioe,  Valeria Bejarano-Salcedoe,

Valeria Bejarano-Salcedoe,  Eliana Rocío González-Molanoa,

Eliana Rocío González-Molanoa,

Alexander Guarín-Lópeze,

Alexander Guarín-Lópeze,  María Alejandra Hernández-Montesa,

María Alejandra Hernández-Montesa,  Ramón Eduardo Hernández-Ortegaa,

Ramón Eduardo Hernández-Ortegaa,  Juan Manuel Julio-Romána,

Juan Manuel Julio-Romána,

Jonathan Muñoz-Martíneza,

Héctor Núñez-Amórteguie,

Jesús Otero Cardonae,

Jonathan Muñoz-Martíneza,

Héctor Núñez-Amórteguie,

Jesús Otero Cardonae,  Julián Mauricio Pérez-Amayaa,

Andrey Duván Rincón-Torrese,

Julián Mauricio Pérez-Amayaa,

Andrey Duván Rincón-Torrese,

Andrés Mauricio Sánchez-Jabbaa,

Andrés Mauricio Sánchez-Jabbaa,  Paula Andrea Torres-Medinae

Paula Andrea Torres-Medinae Una tarea fundamental del Banco de la República -Banrep- es el seguimiento de las expectativas de inflación, debido a que estas reflejan la credibilidad de la política monetaria. Este documento estudia la formación de expectativas de inflación en Colombia a partir de la información contenida en encuestas. La evidencia sugiere que los pronósticos de las encuestas no son sistemáticamente mejores (o peores) que los que resultan de modelos. Además, cuando las expectativas de las encuestas se incluyen como fuente adicional en los modelos del Banrep, se obtienen ganancias moderadas en términos de la capacidad de pronosticar horizontes de tiempo largos. De otra parte, se encuentra que las expectativas convergen a la meta de inflación del Banco, es decir están ancladas, aunque el grado de convergencia depende del tipo de agente y sector económico. Se encuentra evidencia de desacuerdo y sesgo en la expectativa agregada. Esto podría obedecer a la heterogeneidad de los agentes, por lo que no es recomendable utilizar el promedio de las encuestas como indicador de la inflación futura. Por último, los resultados indican que en un entorno económico cambiante los analistas económicos no revisan de manera eficiente sus expectativas cuando reciben nueva información.

Lo más reciente

Revista Ensayos Sobre Política Económica (ESPE), número 100. En un esquema de inflación objetivo, como el que opera en Colombia, las expectativas de inflación capturadas por las encuestas le suministran información al Banco de la República sobre la credibilidad que tiene la sociedad en la meta de inflación establecida

Resumen

Enfoque

Este documento ESPE se enmarca en el área de la literatura macroeconómica que estudia el proceso de formación de expectativas. Bajo un esquema de inflación objetivo, la inflación esperada juega un papel central en el análisis de la política monetaria y en el efecto de ésta sobre el producto. Para el banco central es relevante estudiar el comportamiento de las expectativas de inflación, debido a que estas son el reflejo de la credibilidad y la efectividad de la autoridad monetaria en el cumplimiento de su principal objetivo de política el cual consiste en mantener la inflación estable y en el rango meta.

Contribución

El documento ofrece una perspectiva amplia y rigurosa de la literatura económica sobre el estudio de la formación de expectativas de inflación. Para ello, se utilizan las encuestas de expectativas que realizan el Banco de la República (Banrep), así como otras entidades en el país y en el exterior, con el objetivo de analizar las propiedades estadísticas y económicas de éstas para el caso colombiano. El sello distintivo de esta investigación es que no solo se utiliza la expectativa de consenso sino también las de los agentes individuales con el fin de aprovechar la heterogeneidad existente.

Inicialmente, se analiza la capacidad de predicción de las expectativas empleando diversas fuentes, sectores y agentes económicos. Seguidamente, se estudia si los modelos de pronósticos macroeconómicos del Banrep mejoran al incluir las expectativas de inflación de las encuestas como fuentes adicionales de información. Luego se establece si existen diferencias en la formación de expectativas de inflación entre analistas económicos y agentes fijadores de precios. Posteriormente, se analiza si las expectativas de inflación a diferentes horizontes de tiempo, por agentes y sectores económicos, convergen a la meta de inflación establecida por el Banrep. Después se estudia si el promedio o la mediana de las expectativas individuales son un buen estimador de la expectativa agregada. Finalmente, se examina si los analistas económicos revisan de manera eficiente sus expectativas de inflación al recibir nueva información.

"En un esquema de inflación objetivo, como el que opera en Colombia, las expectativas de inflación capturadas por las encuestas le suministran información al Banco de la República sobre la credibilidad que tiene la sociedad en la meta de inflación establecida"

Resultados

Las encuestas de expectativas y los modelos de equilibrio general (DSGE) del Banrep se complementan a la hora de realizar pronósticos de inflación. No se encuentra evidencia estadística que las primeras tengan mejor (o peor) capacidad predictiva relativo a los segundos. Al incluir las expectativas de las encuestas como información adicional en los modelos de pronóstico, se obtienen ganancias moderadas en términos de la capacidad predictiva de la inflación únicamente en horizontes de tiempo largos. Además, no se encuentra evidencia que muestre diferencias en la formación de expectativas de inflación entre analistas económicos y agentes fijadores de precios. Ahondado sobre el anclaje de las expectativas, la evidencia sugiere que estas convergen a la meta establecida por el Banrep, aunque existen algunas ligeras diferencias entre agentes, sectores económicos y encuestas.

Se encuentra evidencia de desacuerdo y sesgo en la expectativa agregada. Esto podría obedecer a la heterogeneidad de los agentes, por lo que no es recomendable utilizar el promedio de las encuestas como indicador de la inflación futura. En el documento se corrigen las expectativas por sesgo y escala, y además se encuentra que las resultantes de combinaciones óptimas son una alternativa prometedora en términos de su capacidad de pronóstico. Por último, los resultados sugieren que la mayoría de las revisiones de pronósticos son eficientes en sentido débil, es decir, las revisiones contemporáneas no parecen estar relacionadas con revisiones pasadas. Por el contrario, cuando se asume unos pronosticadores que incluyen un número amplio de variables empíricamente relevantes, en la mayoría de los casos se encuentran variables que afectan el proceso de revisión de las expectativas, lo cual se traduce en poca evidencia a favor de eficiencia en sentido fuerte.

Introducción

En un esquema de inflación objetivo (EIO) la inflación esperada desempeña un papel central en el análisis de la política monetaria y en su efecto sobre el producto. Para un banco central es importante seguir el comportamiento de las expectativas de inflación, ya que reflejan la credibilidad de la autoridad monetaria en su labor de mantener una inflación estable y cercana a la meta establecida (Gerlach-Kristen

Este documento de

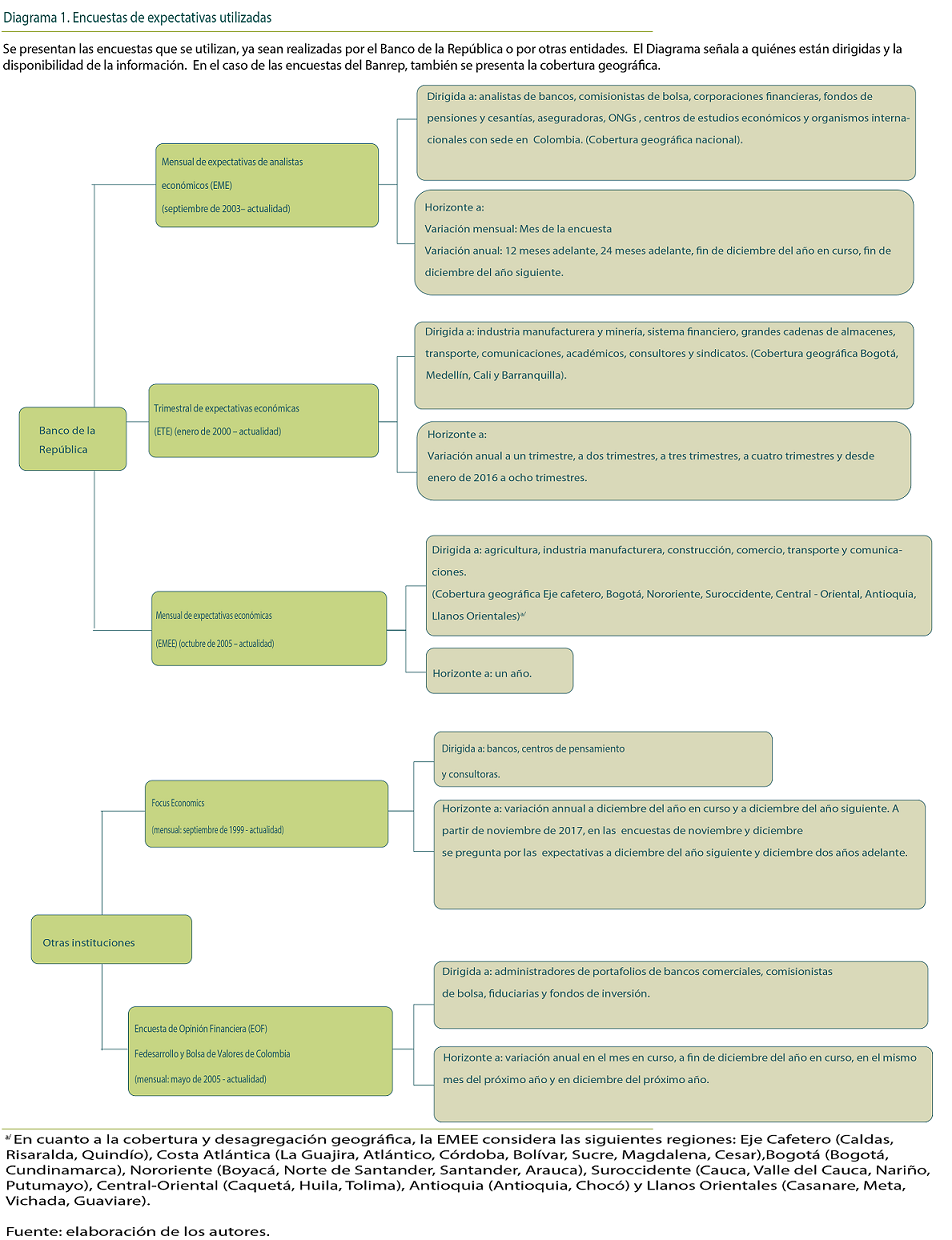

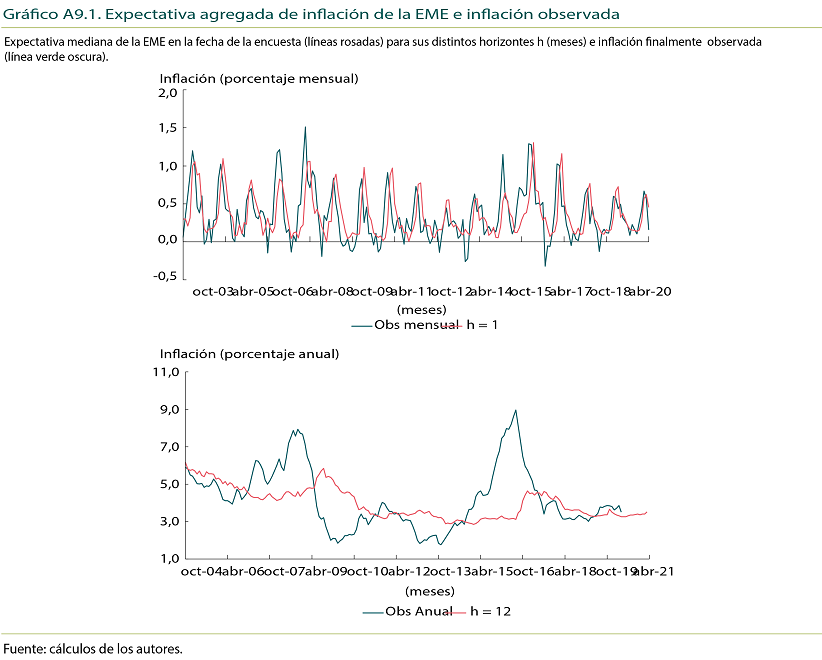

El objetivo es estudiar la formación de expectativas de inflación en Colombia utilizando información proveniente de encuestas. En estas los analistas consignan sus opiniones sobre los valores futuros, a diferentes horizontes de tiempo, de las principales variables macroeconómicas, con base en modelos y métodos que únicamente conoce el encuestado. Por este motivo, resulta de interés hacer un análisis formal acerca de las propiedades estadísticas y económicas que exhiben las expectativas. El Diagrama 1 resume las principales características de las encuestas que se utilizan en este documento ESPE: disponibilidad, población objetivo y periodicidad. Como se observa, el Banco de la República (Banrep) realiza tres tipos de encuestas de expectativas a diferentes agentes: la

Por su parte, la ETE indaga sobre la percepción de algunos sectores económicos y académicos del país acerca del comportamiento presente y futuro de algunas de las principales variables de la economía. Con respecto a la inflación, se pregunta por sus expectativas anuales (esperada, mínima y máxima). La ETE se aplica en enero, abril, julio y octubre, después de la publicación del dato de inflación por parte del Departamento Administrativo Nacional de Estadísticas (DANE), y los resultados se publican en la última semana del mes de la encuesta. Para esta encuesta se espera recibir al menos 130 cuestionarios diligenciados3. Por último, la EMEE se interesa en respuestas cualitativas sobre percepción y expectativas de variables macroeconómicas de interés. Con respecto a la inflación, se pregunta si la empresa espera que los precios de sus productos sean mayores, menores o iguales a los actuales. En este caso la recolección de los cuestionarios se inicia al día siguiente de la publicación del dato de inflación y va hasta el último día hábil del mes; desde su inicio esta encuesta ha estado a cargo del Centro Nacional de Consultoría (CNC)4.

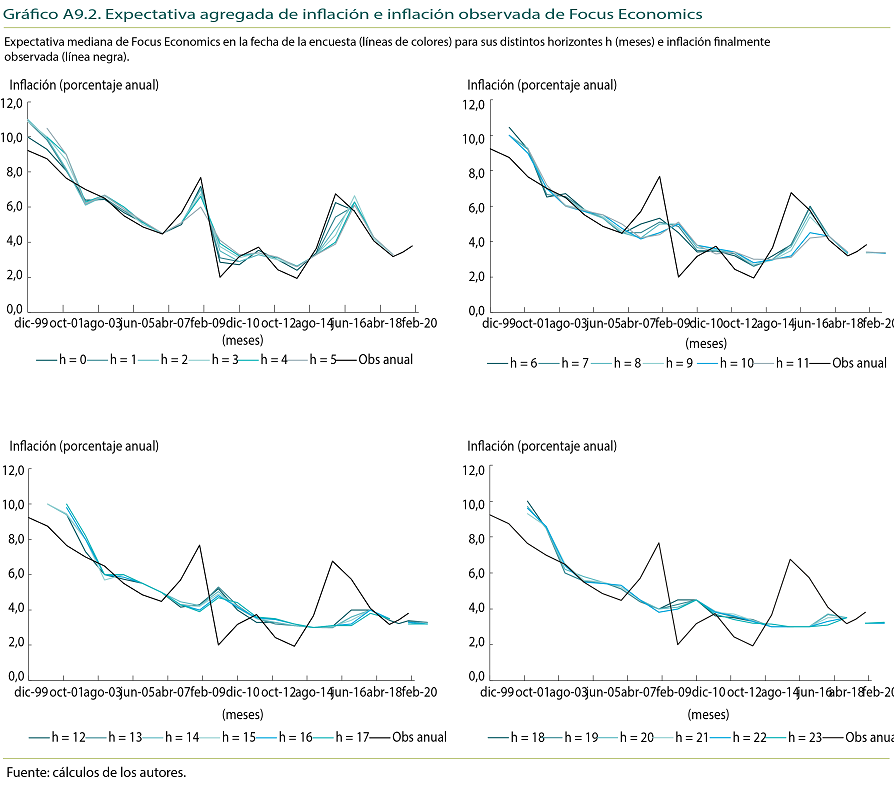

Además de las encuestas realizadas por el Banrep, en este documento ESPE se utiliza información de las encuestas de Focus Economics y la

Dada la importancia que se concede a las expectativas de inflación consignadas en las encuestas, son varios los interrogantes que surgen. En efecto, uno se puede preguntar, por ejemplo, si son precisas y si han sido construidas de una manera eficiente (en sentido estadístico y económico). También, se podría indagar si las expectativas mejoran los modelos de pronósticos de otras variables, si son sesgadas, o si están ancladas. Además, se podría investigar si en su formación se utiliza toda la información disponible, o si los agentes fijadores de precios predicen mejor la inflación que aquellos que no son fijadores.

Este documento ESPE se desarrolla a partir de estos interrogantes. Es así como la sección 1 comienza con una evaluación del poder predictivo de las expectativas de inflación obtenidas de diferentes fuentes, en términos del error de pronóstico y de la dirección de su cambio con respecto al último valor observado. De acuerdo con nuestros resultados, ninguna medida supera a las demás de manera reiterada. La sección 2 estudia si los modelos de pronósticos del Banrep mejoran al incluir las expectativas de inflación de las encuestas como fuentes adicionales de información. Se encuentran ganancias en términos de la capacidad predictiva de la inflación en el modelo Patacon para los horizontes de tiempo más largos. La sección 3 establece si existen diferencias en la formación de expectativas de inflación entre analistas económicos y agentes fijadores de precios. Nuestros resultados indican que la medición de expectativas a partir de información proveniente de agentes con discreción para fijar precios, en lugar de analistas, no altera la incidencia de esta variable sobre la dinámica inflacionaria. La sección 4 analiza si las expectativas de inflación a diferentes horizontes de tiempo, por agentes y sectores económicos, convergen a la meta de inflación establecida por el Banrep, lo que corresponde al concepto de anclaje de las expectativas. Al respecto, encontramos que el valor al que convergen las expectativas varía según el tipo de agente/sector. En particular, las expectativas de la EME convergen a la meta de inflación de largo plazo, mientras que en la ETE las expectativas del sector financiero y de académicos y consultores tienen un grado mayor de anclaje que las de los agentes fijadores de precios. La sección 5 estudia la racionalidad de la expectativa agregada, es decir, del promedio de las expectativas individuales de las encuestas. Se encuentra que las expectativas individuales presentan un alto grado de desacuerdo y que este es estadodependiente, lo cual es consistente con la existencia de rigideces de información en la formación de las expectativas. Además, los resultados muestran que las expectativas son heterogéneas y que pueden presentar sesgos y problemas de escala. Estos hallazgos cuestionan la racionalidad de las expectativas; por esta razón, se proponen correcciones a la heterogeneidad, sesgos y escalas para obtener nuevos indicadores. Finalmente, se evalúa la capacidad predictiva de las correcciones por sí mismas, así como también de los pronósticos de curvas de Phillips que las emplean, y se encuentran resultados prometedores en las correcciones por heterogeneidad. Por último, la sección 6 examina si los analistas económicos revisan de manera eficiente sus expectativas de inflación al recibir nueva información. Al respecto, se encuentra evidencia de que la mayoría de las revisiones son independientes entre sí, lo que sugiere la existencia de eficiencia débil. Por el contrario, las revisiones de los pronósticos están correlacionadas con las variables en el conjunto de información utilizado por el analista, con lo cual se rechaza la existencia de eficiencia fuerte.

1. Expectativas de los agentes como predictores de la inflación

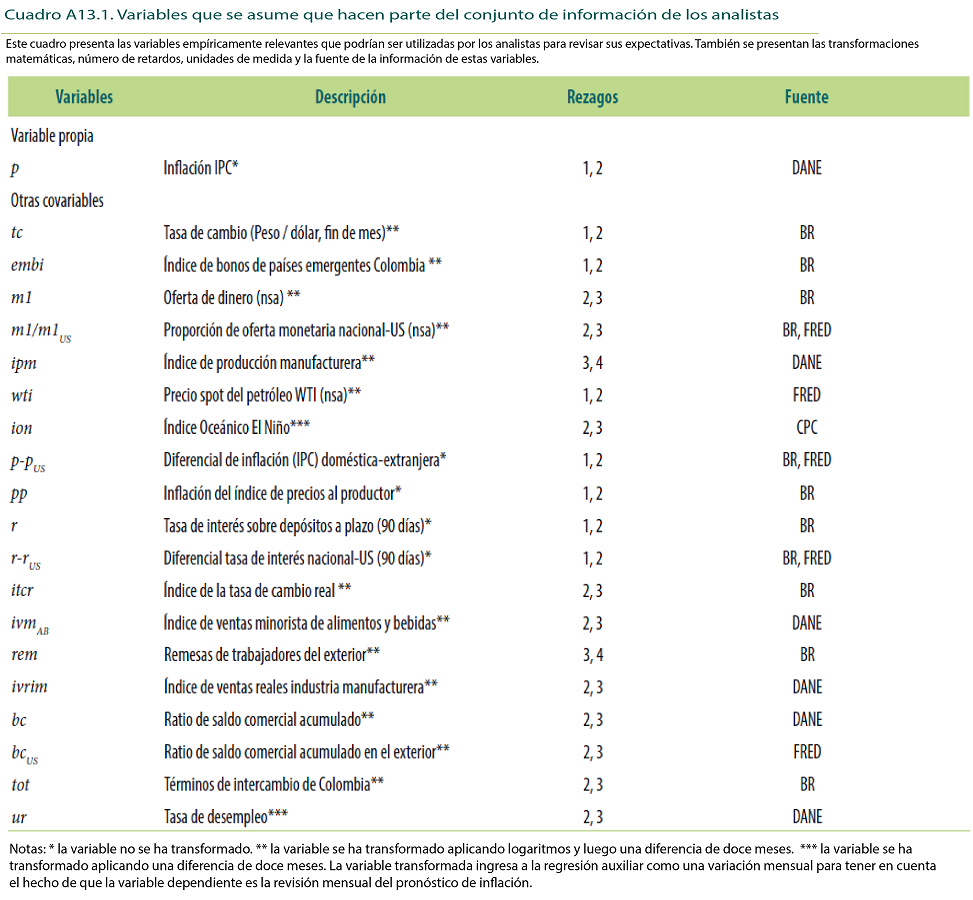

Para el desarrollo de la política monetaria es fundamental no solo contar con pronósticos de la inflación a mediano y largo plazos, que suelen obtenerse a partir de ejercicios econométricos y modelos de equilibrio general, sino que también es importante conocer las expectativas de inflación de los agentes económicos a diferentes horizontes de tiempo. Las expectativas proveen información, por ejemplo, sobre el proceso de formación de precios, sobre cómo los agentes perciben los diversos choques en la economía y sobre la credibilidad de la política monetaria.

Las evaluaciones de pronósticos se pueden hacer sobre modelos de pronóstico para la inflación, que pueden o no incluir las expectativas; directamente sobre las medidas de expectativas de los agentes u otras fuentes diferentes de expectativas, o sobre nuevas metodologías para la generación y combinación de pronósticos. En ese sentido, la literatura internacional tiene aportes como los trabajos de Altug y Çakmaklı (2016), Kapetanios

El objetivo de esta sección es evaluar y comparar la capacidad predictiva de las expectativas de inflación de distintas fuentes de información y para diferentes horizontes temporales, utilizando las encuestas mencionadas en el Diagrama 1, así como las expectativas derivadas de los títulos de deuda pública (

Las expectativas pueden ser buenos predictores de la inflación porque se acercan al valor observado (bajo error de pronóstico), pero pueden equivocarse en la dirección del cambio de la inflación. Es decir, generalmente se compara una medida promedio de error de pronóstico, cuadrado o absoluto, y en esos casos es igual si se equivoca por encima o por debajo de lo observado. Además, para algunos períodos, aunque los errores de pronóstico sean pequeños, la expectativa puede predecir que la inflación subirá, pero el dato observado termina mostrando una disminución, o viceversa. También es posible que algunos indicadores de expectativas sean buenos prediciendo el sentido de los cambios de la inflación, pero con grandes errores de pronóstico. Así pues, teniendo en cuenta estas posibilidades, se evaluará el desempeño de las expectativas y pronósticos en dos dimensiones: el error de pronóstico y la dirección del cambio del pronóstico respecto al último valor observado, utilizando pruebas estadísticas tradicionales, para diferentes horizontes de tiempo y, en los casos que es posible, para los sectores o tipos de agentes.

1.1 Metodología

El desempeño de las expectativas se evalúa en dos dimensiones: el error de pronóstico y el cambio de dirección con respecto al último valor observado. En particular, se estudia la capacidad de pronóstico para los horizontes de tiempo (

En primer lugar, para comparar la capacidad predictiva de las distintas medidas de expectativas de inflación, en términos del error de pronóstico, se utilizan las pruebas de Giacomini y White (GW, 2006) y Giacomini y Rossi (GR, 2010), en las que se evalúa si en promedio la capacidad de predicción de dos medidas de expectativas de inflación es estadísticamente igual, basándose en la raíz del error cuadrático medio (RMSE, por su sigla en inglés), como estadística que resume los errores de pronóstico. GW (2006) consideran dos pruebas estadísticas y ambas evalúan si en promedio la capacidad de predicción de dos medidas de expectativas de inflación es estadísticamente igual. En la prueba condicional se examina si el conjunto de información correspondiente al último período observado ofrece elementos que permitan diferenciar cuál medida ofrece un pronóstico más acertado. Por su parte, la prueba de GR (2010) considera que la precisión de los pronósticos de distintas medidas puede cambiar en el tiempo. En este sentido, la prueba es una evaluación no condicional de la habilidad predictiva relativa entre dos medidas a lo largo del tiempo8.

Adicionalmente, se considera también el estadístico

En segundo lugar, se evalúa la capacidad que tienen las expectativas para acertar correctamente la dirección o sentido de los cambios de la inflación. En particular, se utilizan las pruebas de Pesaran y Timmerman (PT, 1992) y la prueba de Fisher. La hipótesis que se verifica en estas pruebas es que las series de inflación observada y la de expectativas (o pronóstico) provienen de distribuciones independientes, es decir, que la expectativa no tiene poder predictivo sobre la inflación. Así que rechazar la hipótesis implica que la medida de expectativas sí tiene poder para predecir la dirección de los cambios de la inflación (véanse detalles en el Anexo 2). Estas pruebas se basan en la proporción de períodos de la muestra analizada en los que la dirección del cambio en la expectativa respecto al último valor observado de la inflación coincide con la dirección del cambio en la inflación observada en el horizonte de pronóstico.

1.2. Resultados de la evaluación de pronósticos

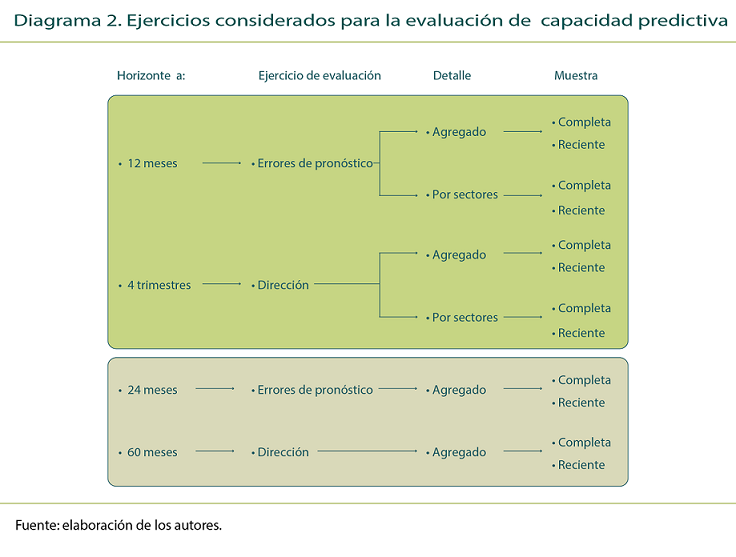

El Diagrama 2 resume los ejercicios de evaluación de capacidad predictiva realizados. Para resumir estos resultados, se presenta un

1.2.1. Evaluación en términos de los errores de pronóstico

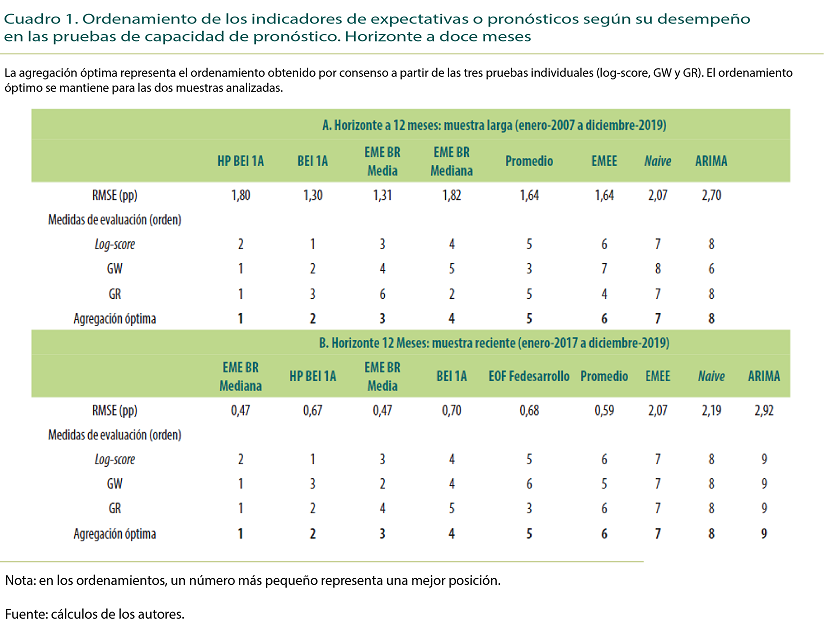

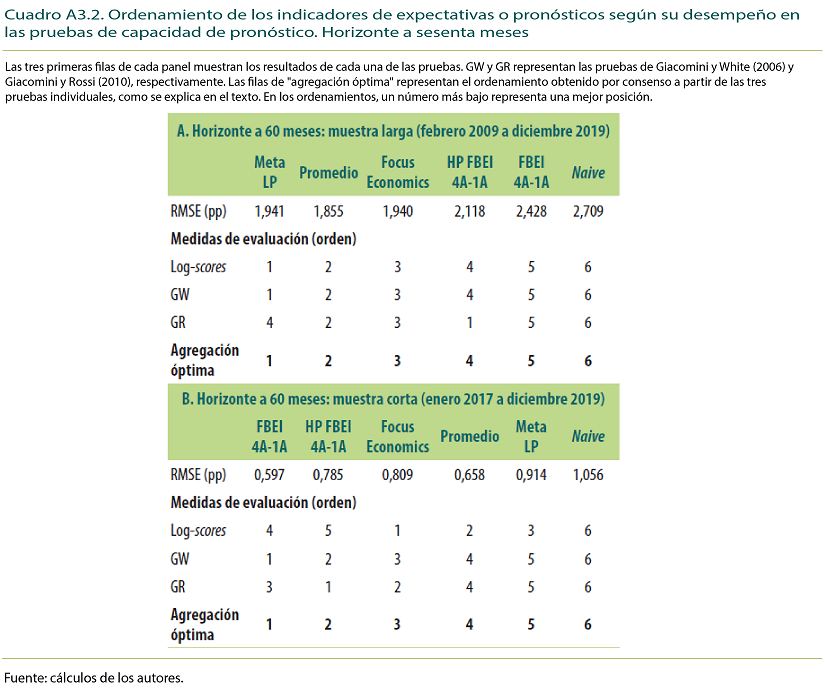

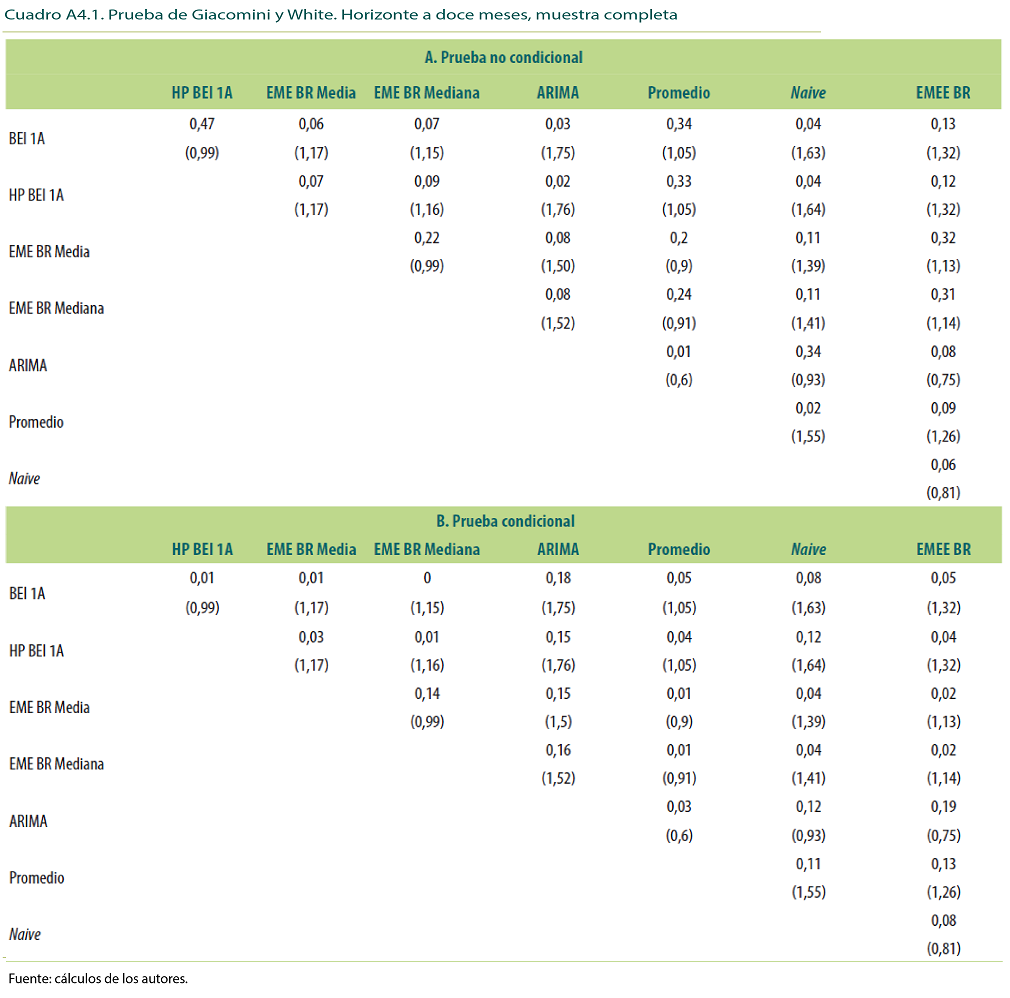

En el Cuadro 1 se presenta el ordenamiento de las medidas de expectativas para cada una de las pruebas basadas en los errores de pronóstico GW, GR y

Los resultados de cada prueba estadística se encuentran en el Anexo 4. Para asignar el orden de los indicadores con las pruebas GW y GR se tiene en cuenta el número de casos en los que una medida de expectativas o pronóstico tiene mejor capacidad de pronóstico respecto a otra medida (número de veces en que se rechaza la hipótesis de igual capacidad de pronóstico y el RMSE es estadísticamente menor)14.

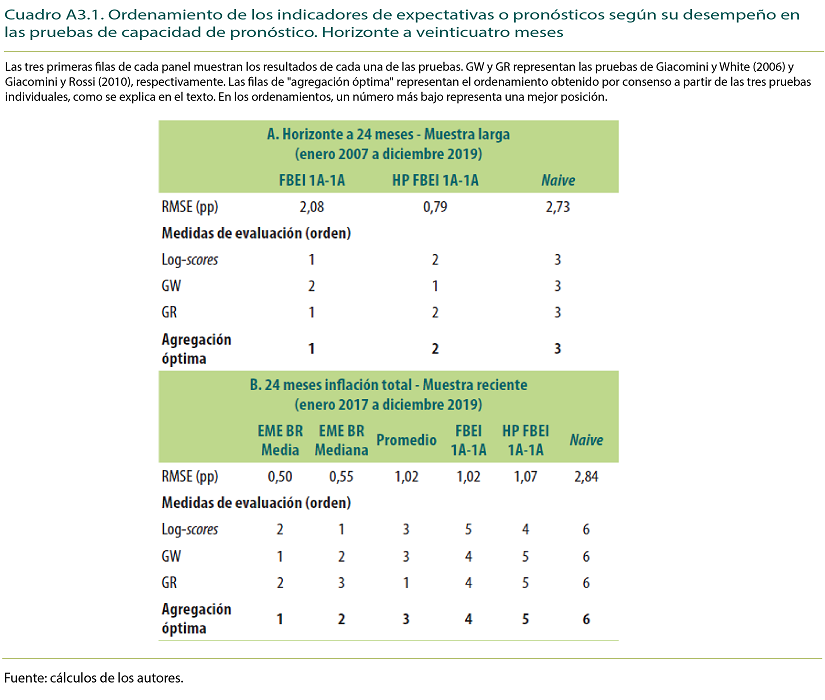

En general, no se encontró ningún indicador de expectativas o pronóstico que dominara a los demás en términos de su capacidad predictiva. Como muestra el Cuadro 1, ninguna de las medidas de expectativas de inflación ocupó el primer lugar en las tres pruebas simultáneamente.

Para la muestra larga (panel A) se observa un error de pronóstico promedio (RMSE) mayor que el observado para el período reciente (panel B), que fue un período de mayor estabilidad de la inflación. Por otro lado, las medidas que presentan un mejor desempeño en las pruebas de capacidad de pronóstico en la muestra larga son las generadas por los papeles de deuda (HP BEI 1A y BEI 1A), seguidas por las encuestas de expectativas y, por último, los pronósticos

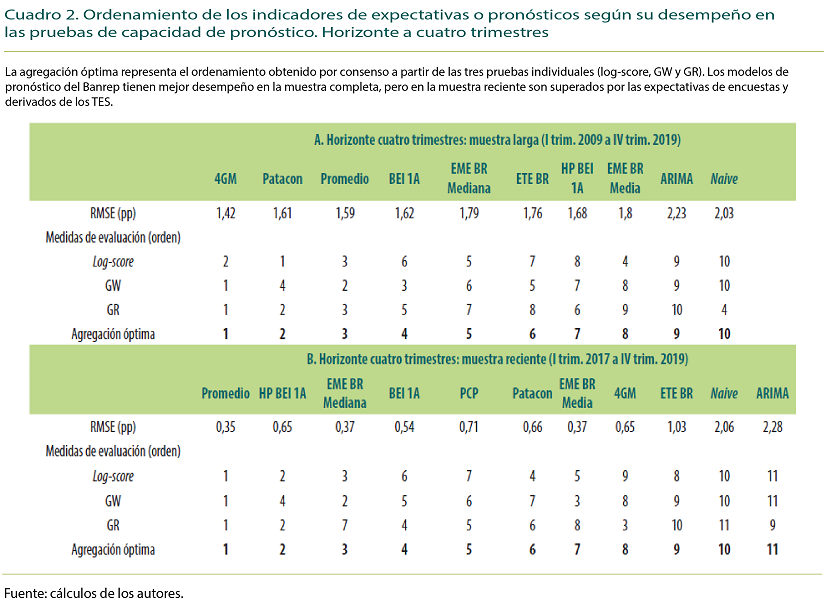

Para el mismo horizonte de un año, utilizando datos trimestrales, se incluyen las expectativas generadas por los modelos del equipo técnico del Banrep (4GM y Patacon). En este caso, el mejor desempeño lo tiene el modelo 4GM, seguido del Patacon y del promedio de todos los indicadores. Existe una diferencia importante en la capacidad de pronóstico de los modelos del Banrep con respecto a las expectativas de las encuestas o de los TES. Para la muestra reciente, el promedio de todos los indicadores analizados es el que presenta el mejor desempeño, seguido del filtro del BEI y la encuesta a los analistas (Cuadro 2).

El orden descrito para las expectativas a un año se repite para los horizontes a dos y cinco años15 (detalles en el Anexo 3). El Cuadro 3 muestra los tres mejores indicadores de expectativas de acuerdo con el horizonte de pronóstico y la muestra considerada. Al igual que en el caso de horizonte de corto plazo, no hay ninguna medida cuya habilidad predictiva sea sistemáticamente mejor que las demás; es decir, los resultados cambian a lo largo del tiempo, dependiendo del horizonte de pronóstico y de la muestra considerada. En particular, para el horizonte de un año con datos mensuales, el BEI 1A tiene mejor desempeño en la muestra completa, pero en el período reciente se destaca la EME. Con datos trimestrales, el mejor desempeño en la muestra completa lo obtiene el 4GM, mientras que el promedio de las expectativas tiene mejor desempeño en la muestra reciente. Para los horizontes a dos y cinco años los resultados no son concluyentes.

1.2.2. Evaluación en términos de la dirección de los cambios16

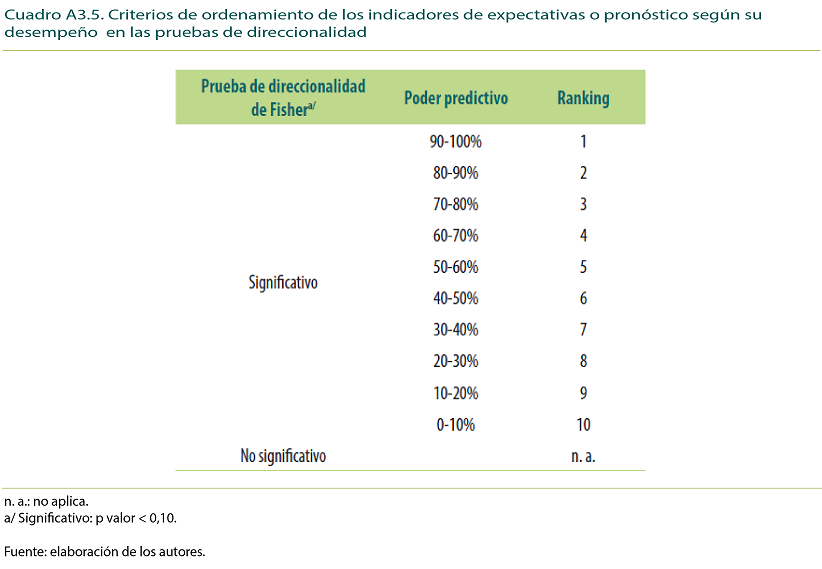

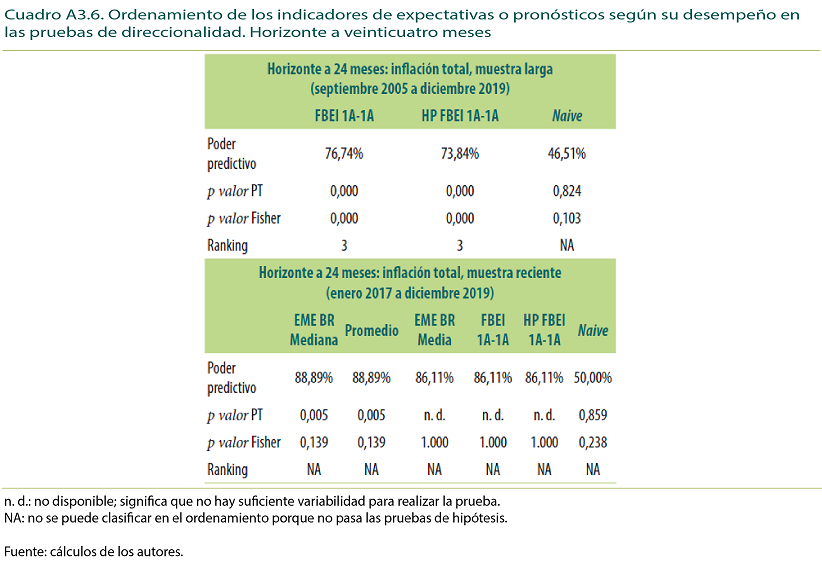

En el caso de las pruebas de direccionalidad también se realizó un ordenamiento de acuerdo con el desempeño de cada indicador en esas pruebas. Para esto, se requiere que se rechace la hipótesis de independencia de los procesos de expectativas o pronóstico y de la inflación observada, y se ordena por el poder predictivo o proporción de aciertos en la dirección de los cambios de la inflación considerando la escala del Cuadro A3.5 del Anexo 3.

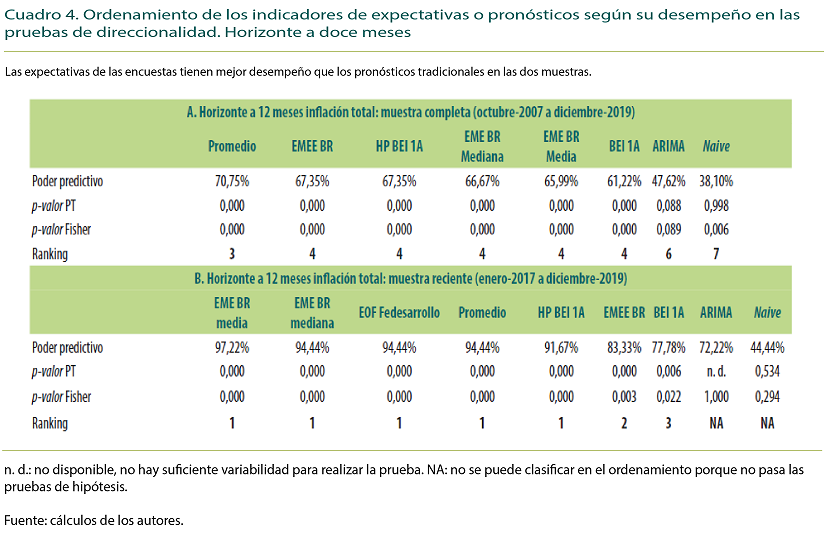

En el Cuadro 4 se presenta el desempeño de los diferentes indicadores de expectativa o pronósticos para el horizonte de un año. Para la muestra larga (panel A) no se destaca ningún indicador en un primer lugar, de acuerdo con la escala de ordenamiento sugerido por el poder predictivo; sin embargo, en el tercer lugar se encuentra el promedio de las medidas, con un poder predictivo del 70,7 %, y hay un empate en un cuarto lugar entre las dos encuestas mensuales de expectativas y las expectativas de los TES, los cuales superan en poder predictivo (porcentaje de aciertos del sentido de los cambios de la inflación) al pronóstico Arima y

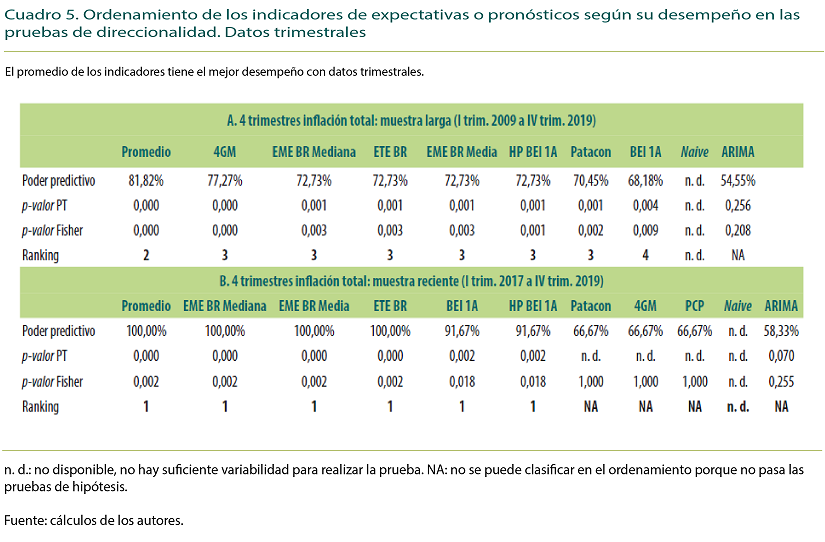

Con datos trimestrales para el mismo horizonte, se mantienen los resultados (véase el Cuadro 5). El promedio de las medidas alcanza un porcentaje de aciertos de la dirección de la inflación del 81,8 %; además, el modelo 4GM logra un poder predictivo del 77,3 %, y las encuestas de expectativas, en este caso la ETE y la EME, junto con el filtro del BEI, tienen el mismo poder predictivo de la dirección de la inflación: 72,7 %. Para la muestra reciente, se destaca que tanto la EME como la ETE y el promedio de las medidas acertaron la dirección de los cambios en la inflación el 100 % de los trimestres del período analizado; sin embargo, de acuerdo con el ordenamiento definido para hacer la evaluación, se ubican en el número 1, junto con la EMEE y las expectativas derivadas de los TES.

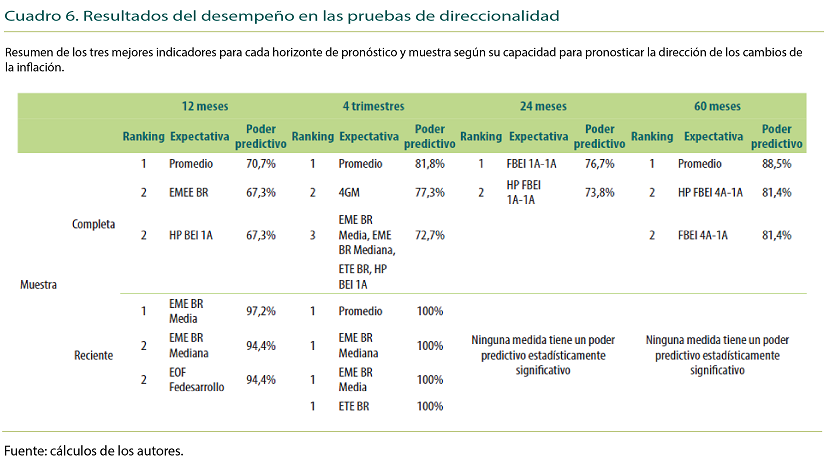

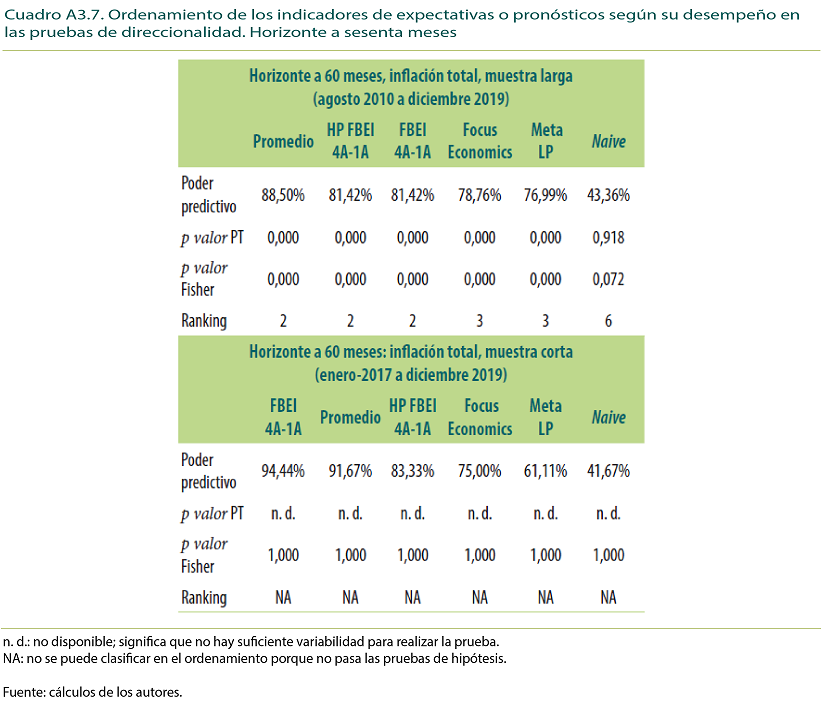

El Cuadro 6 resume los resultados de las pruebas de direccionalidad de acuerdo con el horizonte de pronóstico y la muestra considerada. Para la muestra completa, el promedio de las medidas es en el que se observa mejor capacidad predictiva a lo largo del tiempo en todos los horizontes, con porcentajes de acierto entre un 70,7 % y 88,5 %. También, se destaca el desempeño del filtro del BEI para cada horizonte, pues en todos los casos se encuentra entre las tres mejores medidas. Para la muestra reciente, las encuestas de expectativas y el promedio de las medidas muestran un rendimiento superior al 90 % para el horizonte de un año (datos mensuales y trimestrales).

1.2.3. Evaluación por sectores y tipos de agentes

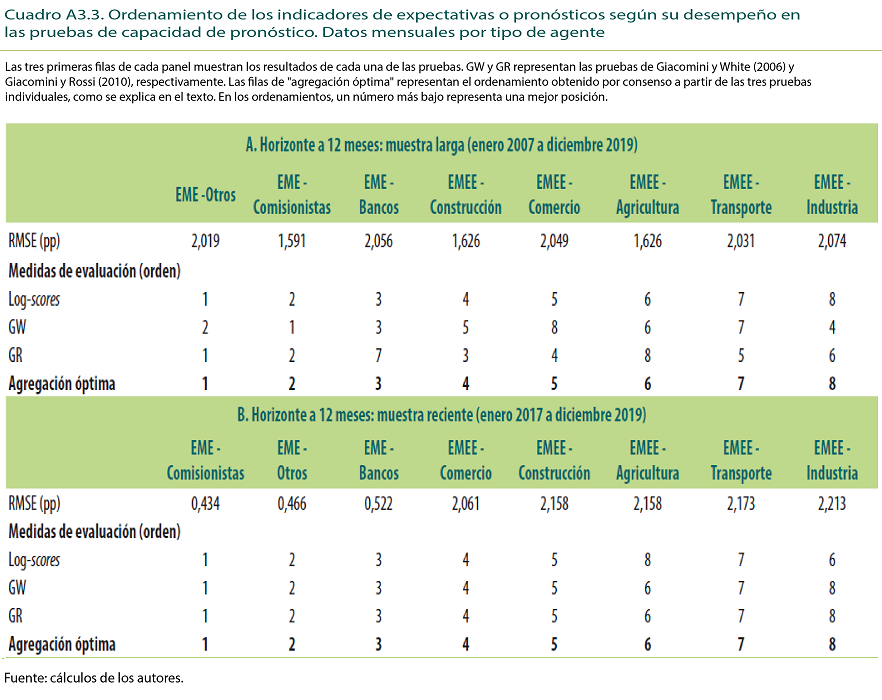

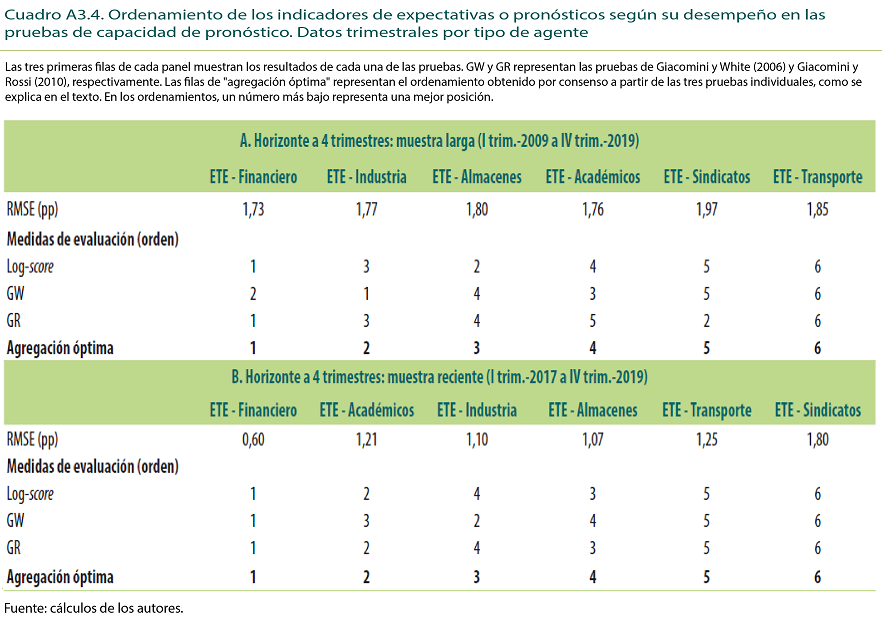

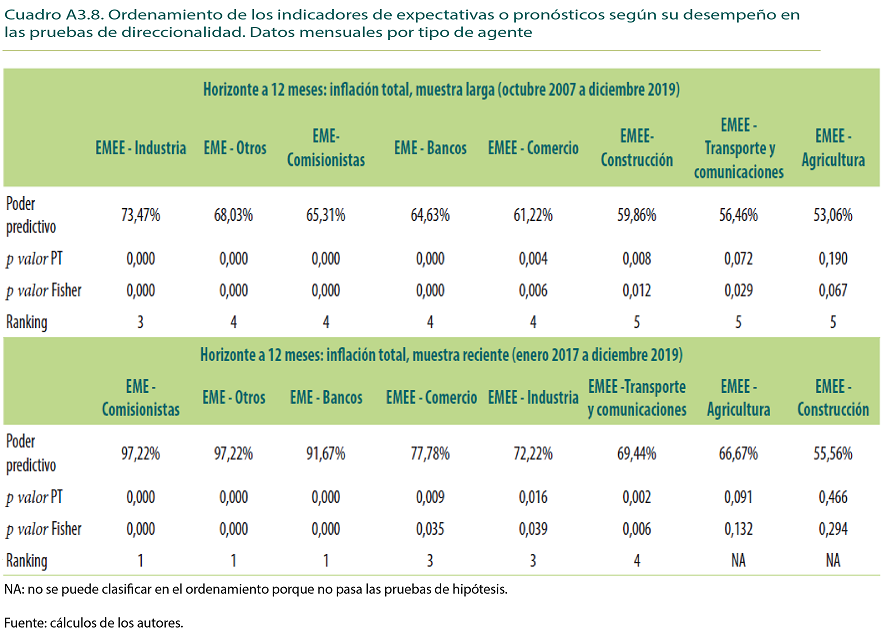

Adicional a la evaluación de las diferentes medidas de expectativas obtenidas a partir de las encuestas en forma agregada (promedio o mediana de las respuestas de los diferentes agentes), se hizo una evaluación y comparación de las expectativas para los diferentes sectores o tipos de agentes consultados en las encuestas de expectativas que realiza el Banrep, con el fin de determinar si alguno(s) es(son) más acertados pronosticando la inflación futura17.

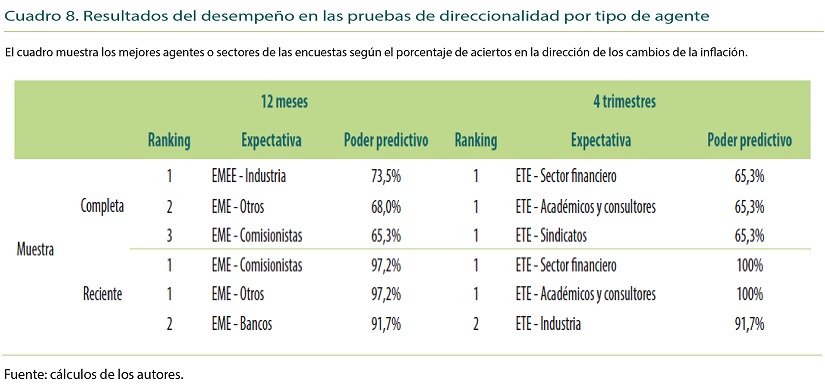

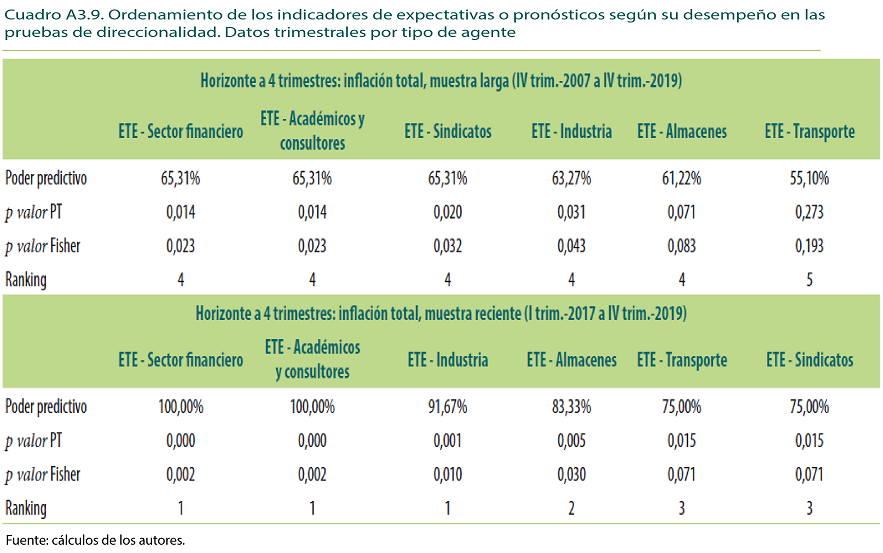

En el Cuadro 7 se destaca que los tres grupos de analistas de la EME tienen todos mejor capacidad de pronóstico que los sectores incluidos en la EMEE. En particular, los comisionistas de bolsa y otros analistas presentan mejor desempeño que los bancos, tanto en la muestra completa como en la reciente. Con datos de la ETE el sector que muestra la mejor capacidad predictiva tanto en la muestra completa como en la reciente es el sector financiero.

Por otro lado, al analizar la capacidad para pronosticar la dirección de la inflación (Cuadro 8) en la muestra completa, la mayoría de sectores tienen un poder predictivo inferior al 70 %; solo el sector de la industria de la EMEE obtiene un 73,5 % de aciertos. En la muestra reciente los tres grupos de analistas económicos tienen un porcentaje de aciertos superior al 90 %. De nuevo, los bancos muestran un desempeño inferior al de los comisionistas y otros analistas. En la encuesta trimestral se destacan el sector financiero y los académicos y consultores, con un 100 % de aciertos de la dirección de la inflación, seguidos de cerca por la industria.

1.3. Principales hallazgos

En resumen, no existe una medida de pronósticos o expectativas que sistemáticamente presente menores errores de pronóstico de la inflación ni que acierte mejor la dirección de la inflación. Los resultados varían según el período analizado y el horizonte de pronóstico. Sin embargo, tanto los modelos de pronóstico del Banrep como las diferentes medidas de expectativas compiten entre ellos y superan a pronósticos de referencia como los generados por los modelos Arima y

En particular, para el horizonte de un año el BEI 1A tiene mejor desempeño en la muestra completa, pero en el período reciente se destaca la EME. Para los horizontes a dos y cinco años los resultados no son concluyentes. Los datos trimestrales permiten afirmar que el modelo 4GM tiene mejor capacidad de pronóstico en la muestra completa, mientras que en el período reciente se destaca el desempeño del BEI 1A y la EME.

Finalmente, el análisis por tipo de agente permite concluir que los comisionistas de bolsa de la EME y el sector financiero de la ETE tienen un desempeño destacado en algunas pruebas y períodos. Sin embargo, en general no existe una diferencia significativa en la capacidad de pronóstico entre los diferentes sectores incluidos en la EMEE y los otros sectores de la ETE.

Como acabamos de ver en esta sección, las expectativas de inflación se pueden obtener directamente de encuestas o pueden derivarse a partir de títulos de deuda pública. Es importante mencionar que las expectativas de inflación también pueden ser generadas por los modelos de equilibrio general dinámicos y estocásticos (DSGE)18 que utilizan los bancos centrales. Por este motivo, en la siguiente sección se analizarán las características de las expectativas generadas por estos modelos. Además, se examinará si las expectativas observadas podrían constituirse en una fuente adicional de información con el fin de incluirlas en los modelos de pronóstico utilizados por el Banrep.

2. Modelos de pronósticos y expectativas de inflación de las encuestas

En los bancos centrales el uso de modelos DSGE estructurales y semiestructurales constituye el centro de los ejercicios de pronóstico de mediano plazo y de simulación de política19. En el Banrep se han desarrollado este tipo de modelos para los ejercicios de pronóstico, y actualmente se emplean dos: el Patacon y el 4GM. El Patacon es un modelo estructural de tipo neokeynesiano ajustado a una economía pequeña y abierta que incluye un conjunto de rigideces nominales y reales20. Por su parte, el 4GM es un modelo semiestructural neokeynesiano adaptado para una economía pequeña y abierta exportadora de petróleo. La versión adaptada para Colombia considera cuatro subcanastas del índice de precios al consumidor (IPC: alimentos, regulados, bienes y servicios) y sus correspondientes precios relativos21.

Tanto el Patacon como el 4GM generan expectativas de inflación como una variable que se determina dentro del modelo22. Por tanto, ambos modelos generan expectativas de inflación que son coherentes con su estructura interna y no necesariamente deberían coincidir con las expectativas de los analistas o las implícitas del mercado (BEI). Ante esto, en los ejercicios de pronóstico pueden surgir preguntas sobre las diferencias que existen entre las expectativas de los modelos y las de encuestas a analistas o el BEI. Así, el propósito de esta sección es brindar algunas consideraciones iniciales sobre las principales características de las expectativas generadas por estos modelos y evaluar si las expectativas de inflación observadas son una fuente adicional de información que podría incluirse en los modelos centrales de pronóstico empleados por el Banrep.

2.1. Comparación de las expectativas de inflación generadas endógenamente por los modelos 4GM y Patacon frente a las expectativas de encuestas y de mercado

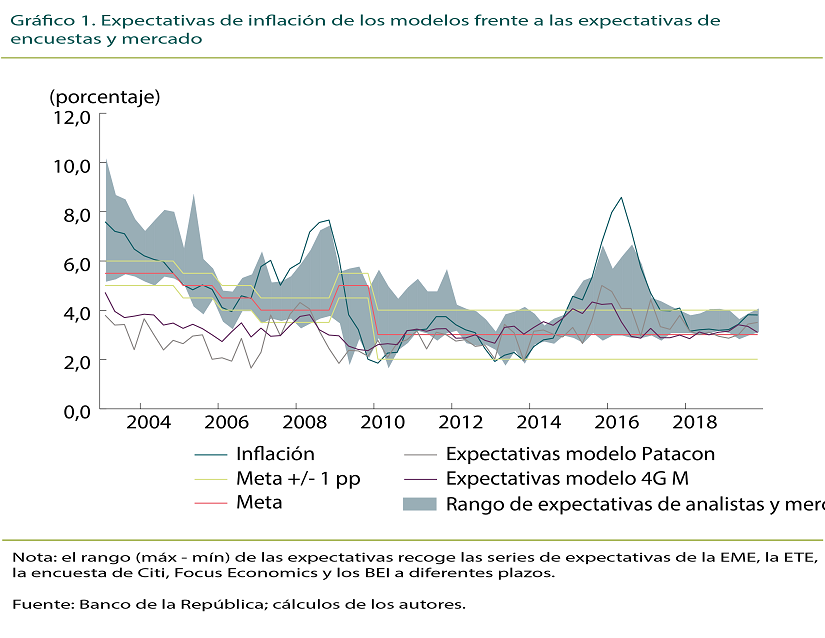

¿Cómo se comparan las expectativas de inflación de los modelos estructurales y semiestructurales con las de las encuestas y las implícitas en el mercado? En el Gráfico 1 se presentan las expectativas de inflación total a un año generadas por los modelos Patacon y 4GM frente a un conjunto amplio de expectativas de inflación de analistas y del mercado. Las expectativas de los modelos estructurales y semiestructurales se encuentran dentro del rango de la mayor parte de la muestra, exceptuando el período 2004-2006 y los años posteriores a la crisis financiera global, cuando las expectativas de los modelos se ubicaron por debajo del rango de medidas.

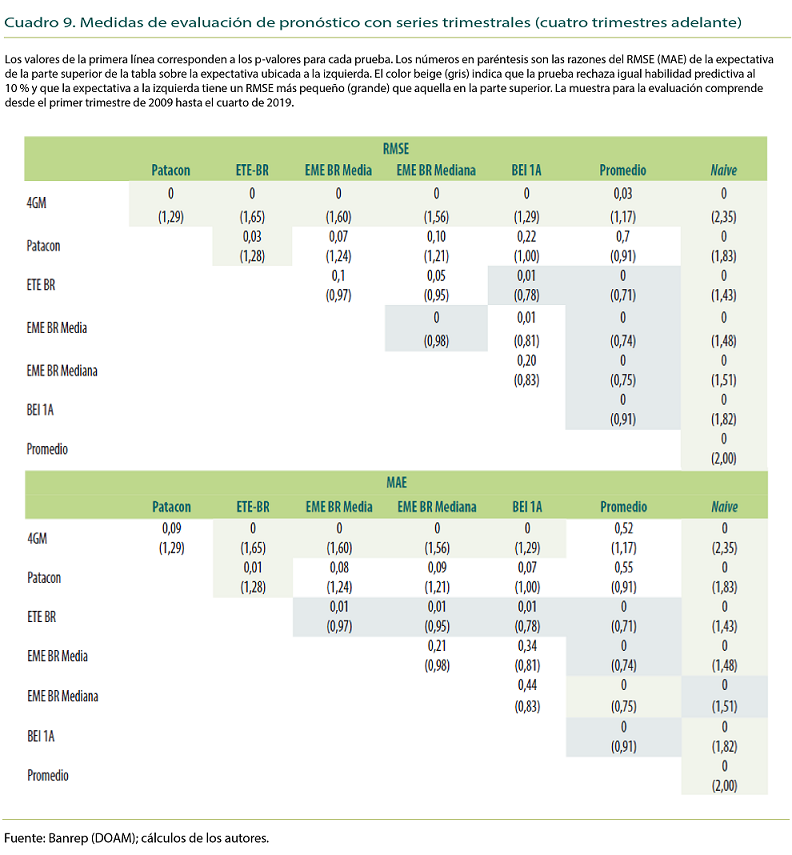

Para responder la inquietud inicial de una manera más formal, es necesario evaluar la información y características de las expectativas generadas por los modelos. Lo anterior se realizó empleando las pruebas tradicionales de evaluación de pronóstico (RMSE y MAE, por sus siglas en inglés)23 y las evaluaciones propuestas por GW (2006) y GR (2010) de manera análoga a la sección 124. Debido a que las expectativas de los modelos son trimestrales, se realizó una comparación que fuera equivalente con diversas medidas de expectativas de inflación25.

En el Cuadro 9 se presentan las razones del MAE y el RMSE de varias medidas de expectativas con frecuencia trimestral y se evalúa si existen diferencias estadísticas entre ellas. En este ejercicio se encuentra que las expectativas de inflación generadas por el modelo 4GM son relativamente mejores que otras expectativas del mercado al emplearse como pronósticos de inflación. Por su parte, las generadas por el Patacon tienen una capacidad predictiva similar a la de otras medidas de expectativas.

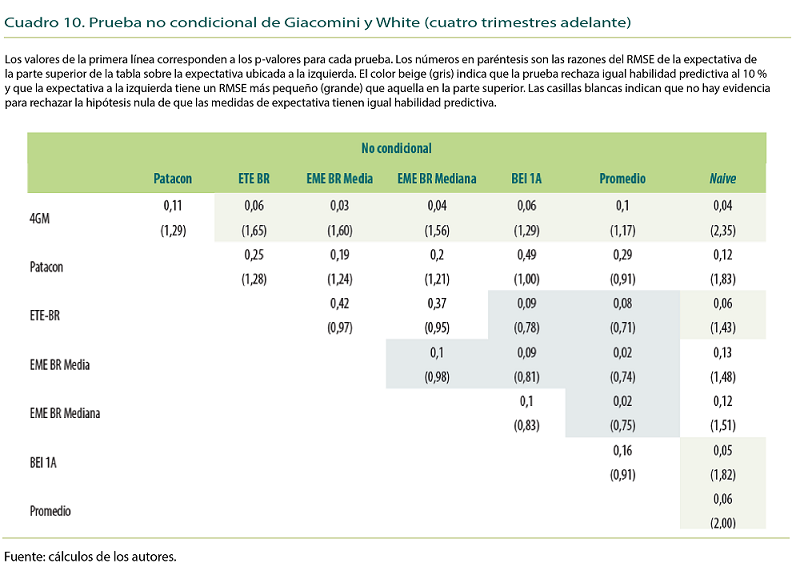

En el Cuadro 10 se presenta la prueba no condicional de GW (2006), que permite realizar comparaciones relativas entre las diferentes series de expectativas. Esta prueba busca determinar si en valor esperado la diferencia de los errores de pronóstico de dos medidas de expectativas es estadísticamente diferente de cero. De manera equivalente con las medidas tradicionales de evaluación de pronósticos, se encuentra que el Patacon produce expectativas que tienen una capacidad predictiva similar a otras medidas de expectativas de inflación, mientras que el 4GM produce expectativas de inflación que son mejores como pronósticos de la inflación.

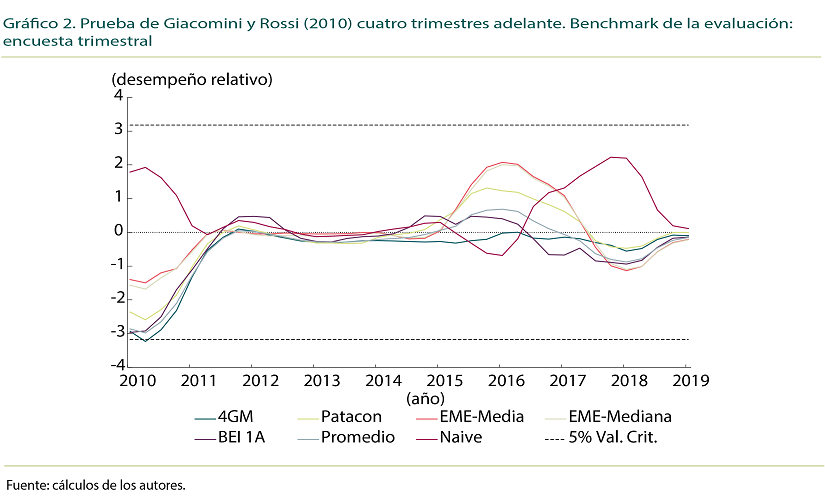

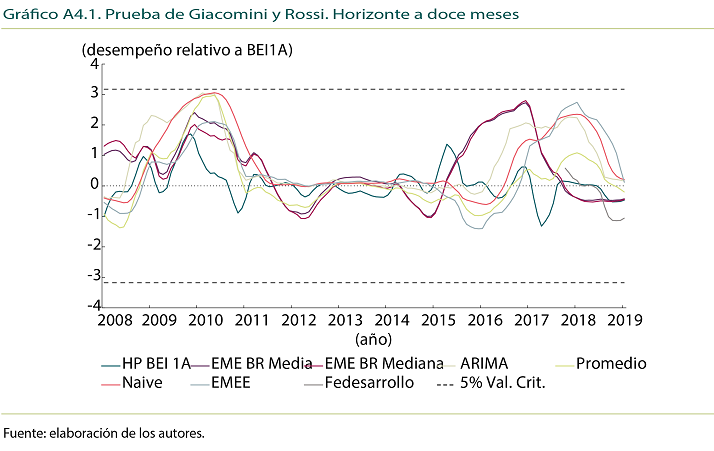

Finalmente, en el Gráfico 2 se presenta la prueba de GR (2010), la cual permite evaluar dinámicamente la capacidad predictiva relativa de un pronóstico frente a otros, pero teniendo en cuenta que está sujeta a cambios en el tiempo. En períodos de alta volatilidad una medida puede ser más acertada que otra, pero en períodos de baja volatilidad esto puede dejar de ser cierto. Esta medida consiste en aplicar la prueba no condicionada de GW (2006), por medio de ventanas móviles de veinticuatro meses. Al emplear la ETE como referente (

2.2. Inclusión de expectativas de inflación observables en modelos estructurales y semiestructurales

En esta sección se evalúa si la inclusión de las expectativas de inflación de encuestas y de mercado como variables observables mejora la capacidad de pronóstico de los modelos DSGE. En este sentido, los ejercicios, cuyos resultados se muestran a continuación, consistieron en incluir las expectativas de inflación (EME y la BEI 1A, una a la vez) como una variable observable en el 4GM y el Patacon, y evaluar si se presentan cambios en la capacidad de pronóstico de inflación de dichos modelos26. Adicionalmente, se realizó una primera aproximación al impacto que podría tener la inclusión de las expectativas en la estimación de ciertos parámetros de un modelo semiestructural.

2.2.1. Resultados

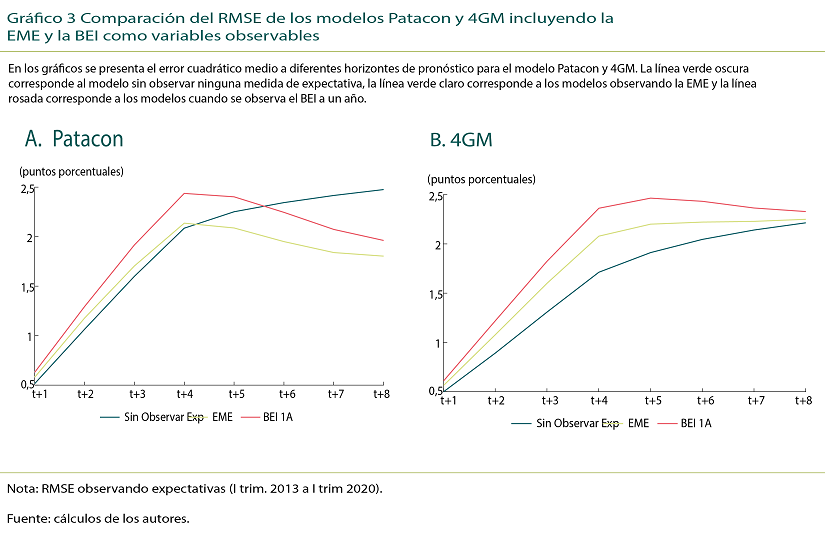

El Gráfico 3 presenta el RMSE a diferentes horizontes para el Patacon y el 4GM con los modelos libres27, incluyendo en el conjunto de variables observables las expectativas de inflación de la EME y el BEI a un año. En general, con la inclusión de las expectativas de inflación se obtienen ganancias en términos de la capacidad de pronóstico de la inflación en el Patacon en los horizontes más largos. No obstante, no se observa ninguna ganancia para los pronósticos de más corto plazo en este modelo. Por su parte, no se observan ganancias predictivas en el 4GM. Lo anterior se debe, en parte, a la buena capacidad relativa de pronóstico de inflación con la que cuenta dicho modelo, incluso cuando no se observan las expectativas de inflación, como se mostró en la sección 2.128. Es importante resaltar que no se encontró ninguna mejora en la capacidad predictiva de otras variables pronosticadas por los modelos. Este resultado puede estar relacionado con la diversidad de choques presentes en los datos, la parametrización de los modelos y la necesidad de realizar estimaciones con cada una de las expectativas observadas. Adicionalmente, y acorde con Fuhrer (2017), podría ser adecuado incluir expectativas macroeconómicas adicionales a las de la inflación para capturar mejor la dinámica de los datos.

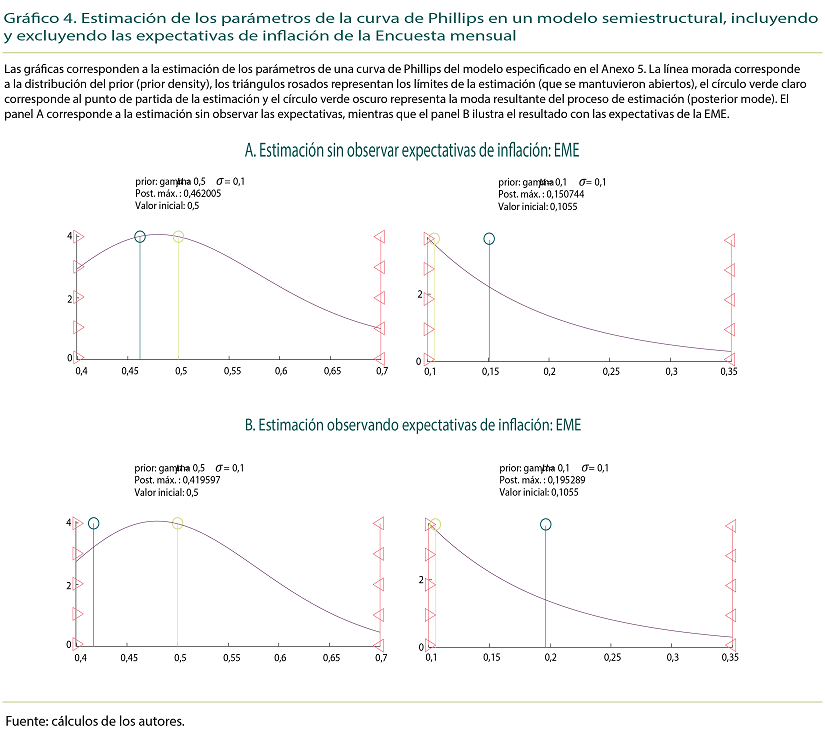

Finalmente, y como un ejercicio adicional, se emplearon las expectativas de inflación de la EME como parte del conjunto de información para la estimación de los parámetros de un modelo semiestructural neokeynesiano para una economía pequeña y abierta29, con el fin de analizar la sensibilidad en la estimación de los parámetros de la curva de Phillips en un modelo trimestral:

(1)

(1)

(2)

(2)

Donde  corresponde a la inflación anual en el trimestre

corresponde a la inflación anual en el trimestre  representa las expectativas un año adelante y

representa las expectativas un año adelante y  representa los costos marginales reales, los cuales, a su vez, dependen de la brecha del producto

representa los costos marginales reales, los cuales, a su vez, dependen de la brecha del producto  y de la brecha de la tasa de cambio real

y de la brecha de la tasa de cambio real  . En general, al incluir las expectativas de inflación como variable observable, se obtiene una estimación de la pendiente de la curva de Phillips algo mayor (parámetro

. En general, al incluir las expectativas de inflación como variable observable, se obtiene una estimación de la pendiente de la curva de Phillips algo mayor (parámetro  ; Gráfico 4). No obstante, los resultados pueden ser sensibles a la muestra y la selección de parámetros a estimar.

; Gráfico 4). No obstante, los resultados pueden ser sensibles a la muestra y la selección de parámetros a estimar.

2.3. Resumen y principales hallazgos

En esta sección se presentó una primera aproximación sobre las características de las expectativas de inflación de los modelos DSGE y sobre la inclusión de expectativas de inflación de encuestas y del mercado como variables observables en dichos modelos para el caso colombiano. Se realizaron diferentes ejercicios en los cuales se compararon y se pusieron en competencia diferentes medidas de expectativas de analistas y del mercado con las generadas por los modelos. En particular, se encontró que las expectativas de inflación generadas por el modelo 4GM muestran errores de pronóstico menores que otras medidas de expectativas en el período analizado. Adicionalmente, las expectativas de los modelos estructurales y semiestructurales presentan una mejor capacidad de pronóstico para algunos horizontes. Al incluir las expectativas de inflación de los analistas o las implícitas en el mercado en los modelos centrales de pronóstico, se obtienen ganancias en términos de capacidad de pronóstico de la inflación en el Patacon en los horizontes más largos (no así en los de corto plazo). Las ganancias en el 4GM son nulas, en parte, por la buena capacidad relativa de pronóstico del modelo sin expectativas observables. No obstante, no se encuentra ninguna mejora en el pronóstico de otras variables. Estos resultados pueden estar relacionados con la diversidad de choques que ha experimentado la economía colombiana, la parametrización de los modelos y la necesidad de realizar estimaciones con cada una de las expectativas observadas. Finalmente, si se emplean las expectativas como parte del conjunto de información para la estimación de un modelo semiestructural simple, se obtiene una pendiente de la curva de Phillips algo mayor, pero los resultados pueden ser muy sensibles a la muestra empleada.

Hasta ahora se ha analizado la capacidad predictiva de las expectativas de inflación obtenidas a partir de encuestas, las implícitas del mercado, así como las generadas por los modelos de pronóstico. A esto se añade, en la siguiente sección, la evaluación del poder predictivo de las expectativas de los agentes fijadores de precios.

3. Diferencias en la formación de expectativas de inflación entre agentes económicos

Existen factores que sustentan la aparente divergencia en la formación de expectativas. Por un lado, este proceso se basa en información y métodos únicamente conocidos por el encuestado, aspecto que dificulta la agregación bajo un supuesto de homogeneidad (Pesaran y Weale, 2006; Clements, 2019). Adicionalmente, el comportamiento de la inflación se encuentra determinado por las decisiones de agentes con discreción para fijar precios, cuya predicción puede apartarse del principio de racionalidad que frecuentemente asumen los modelos de pronóstico (Mankiw

Diversos estudios han rechazado el supuesto de expectativas racionales, el cual supone que las expectativas de inflación correspondientes a distintos agentes económicos son homogéneas (Caroll, 2003; Mankiw

Dentro de un EIO, las expectativas de inflación ejercen una influencia considerable, de tal manera que imprecisiones en la medición de esta variable podrían alterar la efectividad de la política monetaria. Considerando que el Banrep generalmente basa sus decisiones de política en pronósticos de analistas económicos, en lugar de agentes fijadores de precios, resulta fundamental establecer si, en efecto, dicha aproximación constituye la mejor alternativa para medir esta variable. Esta sección avanza en este asunto, al establecer si existen diferencias en la formación de expectativas de inflación entre analistas económicos y agentes fijadores de precios.

3.1. Curva de Phillips

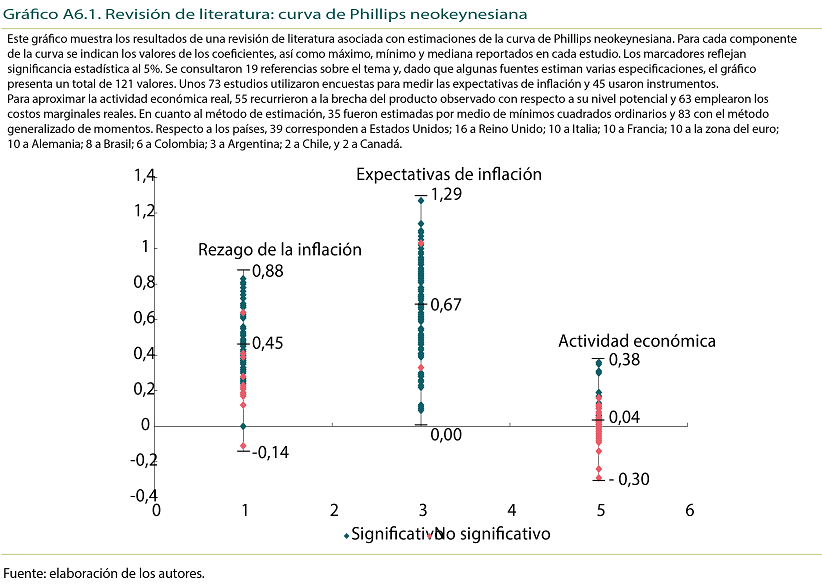

Para evaluar la contribución de las expectativas de inflación hacia la dinámica inflacionaria, se estiman curvas de Phillips neokeynesianas. En su versión canónica, la curva de Phillips neokeynesiana establece que la inflación en un período determinado depende de las expectativas de inflación futuras y una medida de la actividad económica real, generalmente aproximada mediante la brecha del producto observado con respecto a su nivel potencial. Recientemente, y ante el surgimiento de inconsistencias entre las predicciones teóricas y la evidencia empírica, la literatura ha extendido el marco de la curva de Phillips neokeynesiana a una versión híbrida que incorpora valores pasados de la inflación, aspecto que captura el alto grado de persistencia observado en la dinámica inflacionaria (Galí y Gertler, 1999; Galí

Los hallazgos de la literatura indican que la curva de Phillips neokeynesiana constituye una representación razonable de la dinámica inflacionaria. Estimaciones para diversos países muestran un coeficiente estadísticamente significativo para las expectativas y la inflación pasada, con efectos esperados de 0,67 y 0,45 puntos porcentuales (pp), respectivamente. La actividad económica real esencialmente carece de significancia estadística, sin importar su medición -brecha del producto o costos marginales reales32-, y ejerce un efecto nominal sobre el comportamiento de la inflación33. Entre los estudios que han estimado la curva de Phillips neokeynesiana para Colombia se encuentran Gómez

3.2. Medición y datos

En esta sección se utilizan medidas directas de las expectativas de inflación, las cuales se basan en el uso de encuestas que indagan explícitamente por el pronóstico entre diversos agentes económicos, aspecto que elimina la necesidad de recurrir a instrumentos empleados para aproximar esta variable y favorece la precisión (Pesaran y Weale, 2006; Henzel y Wollmershäuser, 2008; Adam y Padula, 2011; Sousa y Yetman, 2016). En particular, se utilizan las expectativas de la inflación anual de la ETE del Banrep para cada trimestre del año siguiente. La ventaja de esta encuesta es que es aplicada a diferentes sectores, a saber: financiero, industria manufacturera, grandes superficies, transporte y comunicaciones, académicos y consultores, y sindicatos34.

Se utilizan ocho medidas de inflación trimestral interanual basadas en variaciones del IPC y del deflactor del PIB. Para ello se calculó el promedio trimestral del indicador y luego la variación porcentual anual para cada trimestre35. Las clases de IPC que se incluyen en estas medidas son el IPC total; núcleo 15; sin alimentos; sin alimentos ni regulados; de alimentos, y de alimentos y regulados36. En cuanto a la inflación calculada mediante el deflactor del PIB, se usaron el PIB trimestral desestacionalizado y aquel sin la corrección estacional. La actividad económica real se mide con las desviaciones del PIB a precios constantes y las de los costos marginales reales, con respecto a su tendencia de largo plazo; los costos marginales reales se miden como la razón entre el ingreso nominal de los ocupados y el PIB nominal, ajustados por la proporción del producto atribuible al factor trabajo37.

La información para el IPC, el PIB y el ingreso nominal de los ocupados se obtuvo del Departamento Administrativo Nacional de Estadísticas (DANE). La frecuencia de los datos es trimestral para el período 2008-2019. Los sectores económicos con discreción para fijar/ajustar precios son la industria manufacturera y las grandes cadenas de almacenes. Las respuestas del sector financiero son empleadas como medida de las expectativas correspondientes a analistas económicos, pues se trata de la población objetivo de la EME38.

3.3. Resultados y conclusiones

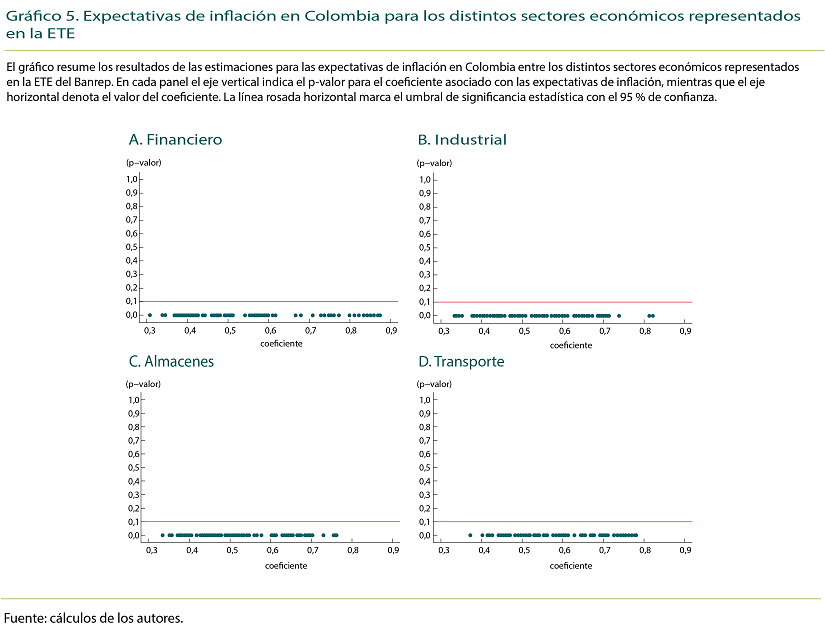

El Gráfico 5 presenta los coeficientes correspondientes a las expectativas de inflación que resultan de distintas estimaciones de la curva de Phillips neokeynesiana entre los distintos sectores económicos representados en la ETE. Estas fueron realizadas mediante el método generalizado de momentos, empleando como variable dependiente las ocho medidas de inflación descritas39. En cada panel hay diversos coeficientes que varían en los parámetros de estimación, como el agente que formula el pronóstico, los instrumentos usados para aproximar las expectativas y la medida de actividad económica real. En total, se realizaron 3.024 estimaciones, de las cuales el 57,16 % satisface la prueba de especificación de Hansen y se ajusta a los parámetros reportados por la literatura40.

Se puede observar que, en general, no existe evidencia que indique diferencias en la formación de expectativas de inflación entre los distintos agentes económicos analizados. En particular, el uso de información proveniente de agentes fijadores de precios, en lugar de analistas, no altera el comportamiento o la incidencia del coeficiente de las expectativas de inflación en las estimaciones de la curva de Philips híbrida para Colombia. Para corroborar lo anterior, se realizaron pruebas de diferencias de medias entre las expectativas de los distintos sectores económicos de la ETE, y se encontró que no se rechaza la hipótesis nula de igualdad de medias cuando se comparan las expectativas del sector financiero con las de sectores con discreción para fijar precios41.

Hasta ahora hemos discutido la capacidad predictiva y el proceso de formación de las expectativas de inflación utilizando expectativas de diferentes fuentes, sectores económicos y agentes. En la siguiente sección se analizará si las expectativas de las encuestas, por tipo de agente y sectores, se encuentran alineadas con la meta de inflación del Banrep, lo cual es importante para la credibilidad de la política monetaria.

4. Expectativas de inflación y anclaje

Los estudios empíricos del anclaje de las expectativas de inflación en Colombia se centran en el agregado y no analizan el anclaje de las expectativas en el nivel desagregado (por sectores o grupos específicos)42. Por tanto, en esta sección se profundiza en este último tema y se responden las siguientes preguntas: ¿Cuál es valor o nivel del ancla para los tipos de agentes que participan en las encuestas?, ¿han cambiado dichos valores del ancla en el tiempo?, y ¿cuál es grado o fuerza de anclaje para cada grupo?43

Para responder estas preguntas se utilizan las expectativas de dos encuestas realizadas por el Banrep. La primera es la EME, que se aplica a bancos, comisionistas de bolsa y otros analistas; el período de análisis va desde enero de 2009 hasta diciembre de 201944. La segunda encuesta es la ETE, aplicada a los sectores industria, grandes superficies, transporte y comunicaciones, sector financiero, académicos y consultores, y sindicatos; el período de análisis va desde el primer trimestre de 2001 hasta el cuarto trimestre de 201945.

Es importante notar que la inflación se ha ido reduciendo en el tiempo y en los últimos años ha sido cercana a la meta de inflación. Dado que el horizonte de política monetaria es de dieciocho a veinticuatro meses, es fundamental verificar si las expectativas se encuentran alineadas con la meta de inflación definida por el banco central en el mediano plazo. Al respecto, si las expectativas se encuentran ancladas, ofrecen una señal de credibilidad en las decisiones de política y en la misión del banco central de mantener una inflación baja y estable. En el mismo sentido, si el valor del ancla es o se acerca a la meta de inflación de largo plazo, es señal de credibilidad en la meta de inflación establecida por el banco central. En esta sección se evalúan las expectativas a veinticuatro meses, el cual se considera un horizonte más allá de donde los choques temporales y persistentes en la economía pueden tener un efecto significativo y, por tanto, se espera que las expectativas a este horizonte estén en menor medida contaminadas por estos choques.

Para estimar el ancla se sigue la metodología de Mehrotra y Yetman (2018), en la cual las expectativas de inflación  se expresan como un promedio ponderado entre el ancla

se expresan como un promedio ponderado entre el ancla  , el cual no es observable, y el valor de inflación observado en el período en que se genera el pronóstico

, el cual no es observable, y el valor de inflación observado en el período en que se genera el pronóstico  ; es decir:

; es decir:

(3)

(3)

Donde  es la expectativa de inflación para el horizonte

es la expectativa de inflación para el horizonte  formada en el período

formada en el período  y

y  es la ponderación del ancla para el horizonte

es la ponderación del ancla para el horizonte  . Esta última representa la velocidad o fuerza de anclaje. Entre más rápido se acerque a 1 indica que las expectativas para el horizonte

. Esta última representa la velocidad o fuerza de anclaje. Entre más rápido se acerque a 1 indica que las expectativas para el horizonte  convergen al ancla y son independientes de la coyuntura actual. Los detalles asociados a este modelo se muestran en el Anexo 8.

convergen al ancla y son independientes de la coyuntura actual. Los detalles asociados a este modelo se muestran en el Anexo 8.

En general, se espera que, a medida que se incrementa el horizonte de pronóstico, aumente la ponderación asociada con el ancla y disminuya la correspondiente con la inflación actual; por tanto, para un horizonte suficientemente grande, las expectativas de inflación deberían corresponder al valor del ancla. Es decir, para un horizonte grande, si el valor de la ponderación es cercano a 1 indica una fuerza o grado de anclaje alto y, en contraposición, un valor de ponderación cercano a cero indica una fuerza de anclaje baja.

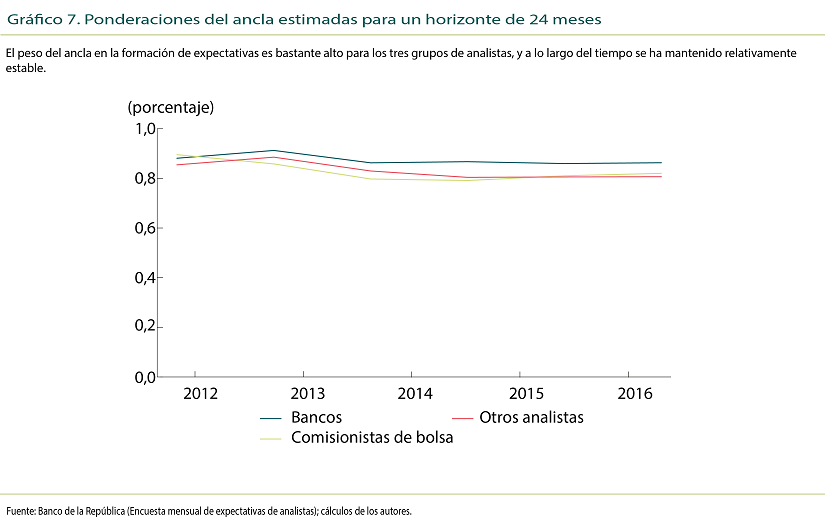

4.1. Resultados de la encuesta mensual de analistas

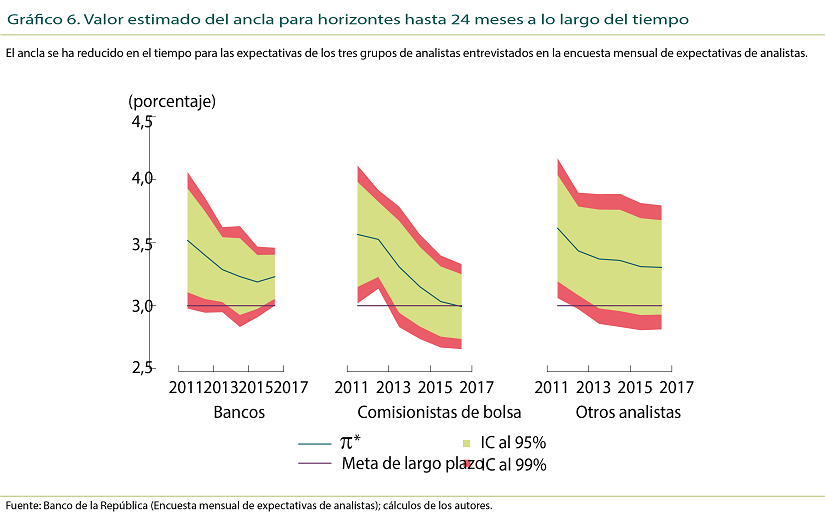

En el Gráfico 6 se muestran las estimaciones del ancla de las expectativas de inflación para el período de análisis, usando muestras de ventanas móviles de seis años46, junto con intervalos de confianza del 95 % y 99 %. El Gráfico 7 contiene las ponderaciones del ancla estimadas a lo largo del tiempo. Estas estimaciones son realizadas para los tres grupos considerados en la EME (bancos, comisionistas de bolsa y otros analistas).

Los resultados de estos gráficos nos ayudan a responder las tres preguntas mencionadas al comienzo de la sección. La primera, ¿cuál es valor o nivel del ancla para estos grupos? Al final de la muestra analizada, el valor del ancla es del 3,2 % para los bancos, 3,0 % para los comisionistas de bolsa y 3,2 % para otros analistas (véase Gráfico 6). Los intervalos de confianza del 99 % incluyen al final de la muestra la meta de inflación de largo plazo (3 %), lo cual indica que las expectativas de los tres grupos analizados de analistas tienen alta credibilidad en la meta de inflación y las expectativas están ancladas a la meta de inflación determinada por la JDBR en el período más reciente.

La segunda pregunta, ¿han cambiado dichos valores del ancla en el tiempo? En el Gráfico 6 se observa un comportamiento decreciente del ancla en todos los grupos. En el caso de los comisionistas de bolsa decrece del 3,5 % al inicio de la muestra hasta valores muy cercanos al 3 % al final; este es el grupo que ha reducido más rápidamente su ancla. En el caso de los bancos y otros analistas, también existe un comportamiento decreciente, pero al final de la muestra se alcanza un valor superior: alrededor del 3,2 %. El grupo de otros analistas tiene una mayor incertidumbre del ancla estimada (intervalos de confianza más amplios) y coincide con el hecho de que es el que menos ha reducido su ancla. Esto, en parte, debido a la heterogeneidad del grupo y, por tanto, a sus expectativas.

Respecto a la última pregunta, ¿cuál es el grado o fuerza de anclaje de las expectativas para estos agentes?, en el Gráfico 7 se observa la ponderación del ancla para todo el período muestral a un horizonte de veinticuatro meses para cada uno de los grupos de analistas. Este valor es mayor que 0,8 u 80 % para los tres grupos, lo que indica una fuerza o grado de anclaje alto en toda la muestra, con lo cual se puede decir que las expectativas sí están ancladas y, por consiguiente, estas convergen al valor estimado del ancla en ese horizonte de tiempo.

4.2. Resultados de la encuesta trimestral de expectativas

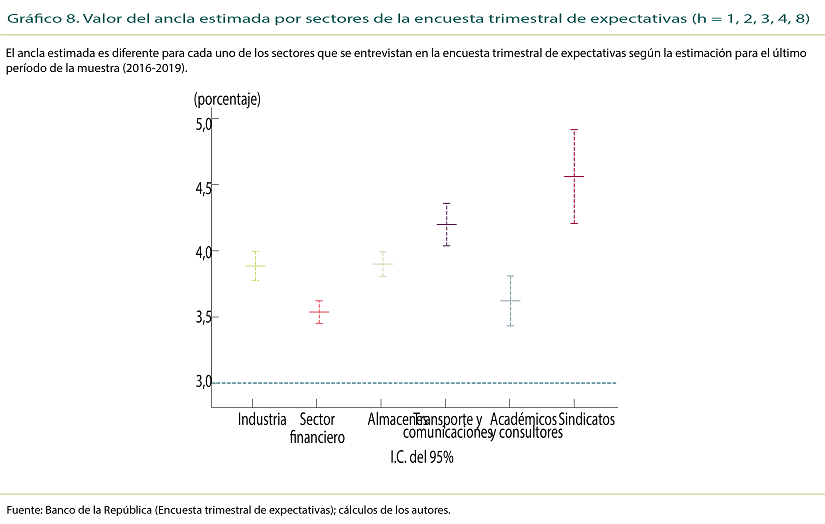

Esta encuesta incluye un amplio espectro de agentes de la economía, desde el sector financiero hasta académicos y consultores, los cuales, en parte, son comparables con el grupo de agentes de la EME; adicionalmente, se incluyen industriales, comerciantes (almacenes), transporte y comunicaciones, y sindicatos. Para simplificar la exposición de resultados, agrupamos a los sectores: industria, almacenes, y transporte y comunicaciones en el grupo llamado "formadores de precios", debido a que son sectores que intervienen activamente en la fijación de precios y negociaciones salariales. Por su parte, los sectores financiero junto con académicos y consultores hacen parte del grupo denominado "no formadores de precios". Los sindicatos no se incluyen en ninguno de estos dos grupos porque, aunque también participan en la negociación salarial, tienen una motivación en la formación de sus expectativas hacia niveles más altos de inflación que los demás sectores, como se mencionó en la sección 1.

En este caso, responderemos las mismas preguntas planteadas. Así, en cuanto al valor del ancla, en el Gráfico 8 se observa el valor estimado para cada uno de los sectores incluidos en la encuesta, para el último período de la muestra (2016 a 2019), utilizando los horizontes de uno a cuatro y ocho trimestres. Estos resultados indican que el sector financiero tiene un ancla estimada cercana al 3,4 %, seguido de cerca por los académicos y consultores. Le siguen los sectores formadores de precios: industria (3,7 %), almacenes (3,9 %) y transporte y comunicaciones (4,0 %); por último, los sindicatos revelan el ancla estimada más alta: alrededor del 4,4 %. Los sectores cuya ancla es más cercana a la meta de inflación son el financiero, y los académicos y consultores.

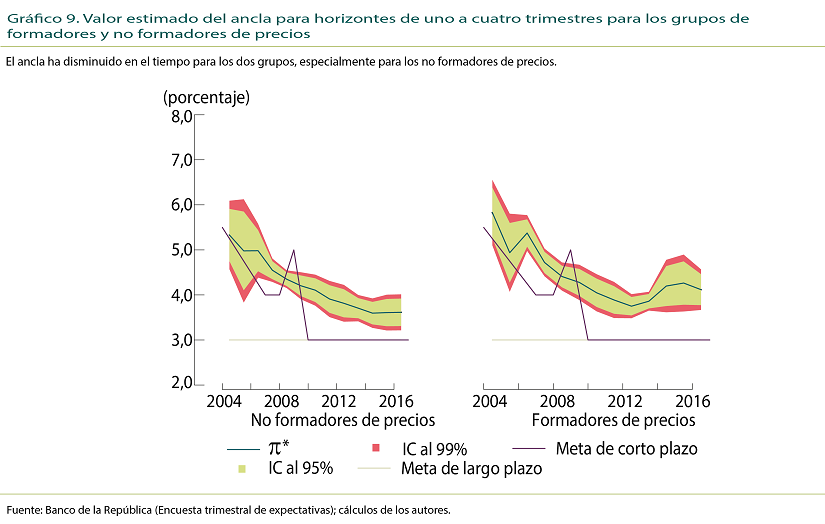

En cuanto al comportamiento a lo largo del tiempo, en el Gráfico 9 se muestra el ancla estimada para horizontes de hasta cuatro trimestres (no se incluye el horizonte de ocho trimestres porque este solo se tiene desde 2016). En estos resultados se observa una reducción sostenida del ancla estimada a lo largo del período analizado para el grupo de "no formadores de precios" (sector financiero, y académicos y consultores). Al inicio de la muestra se estima un ancla superior al 5 %, cercana a la meta de inflación establecida por la JDBR para ese período. En 2010, año en que la meta de inflación fue fijada en el 3 % (es decir, el mismo valor de largo plazo), el ancla de las expectativas del grupo de "no formadores de precios" se ubicaba alrededor del 4 %, mientras que en el último período analizado el valor del ancla desciende hasta un 3,4 %. Aunque ha descendido, aún no converge a la meta de inflación, puesto que el intervalo de confianza (al 99 %) no incluye este valor.

Por su parte, para el grupo de "formadores de precios" el ancla estimada al inicio de la muestra era cercana al 6 % y descendió hasta un 3,8 % en 2013; sin embargo, en los períodos más recientes ha aumentado, así como su varianza, como consecuencia de la alta inflación observada en 2015 y 2016, y en el último período (2016-2020) se encuentra por encima del 4 %, lejos de la meta de inflación.

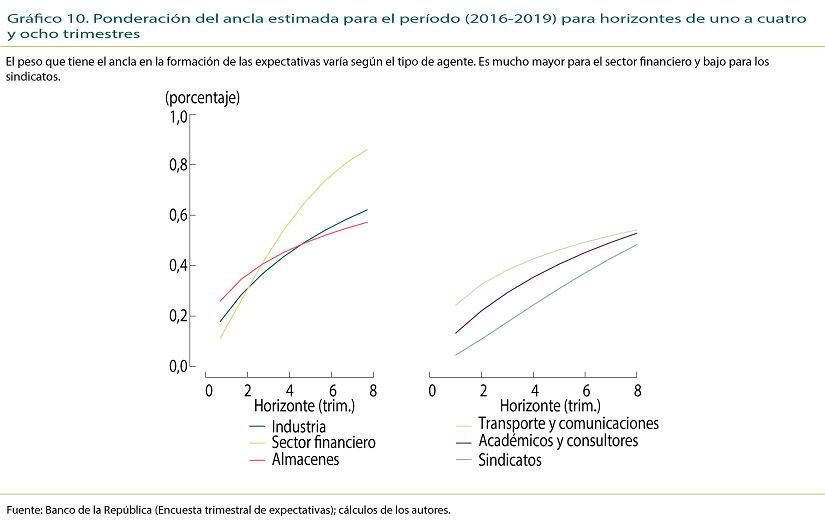

Por último, en relación con la fuerza o grado de anclaje, en el Gráfico 10 se encuentran las ponderaciones del ancla para cada uno de los sectores incluidos en la ETE. Para el sector financiero se estima una ponderación superior al 80 % a un horizonte de ocho trimestres (dos años); industria y almacenes presentan una ponderación del ancla más baja, alrededor de 60 %; mientras que en los sectores de transporte y comunicaciones, y académicos y consultores este peso alcanza solo el 50 %. En los sindicatos la ponderación apenas llega al 40 % para el horizonte de dos años. Estos resultados implican que los sindicatos tienen una menor fuerza de anclaje que los demás sectores y forman sus expectativas teniendo más en cuenta el nivel actual de inflación, mientras que el sector financiero es el que tiene un mayor grado de anclaje de sus expectativas.

4.3. Principales hallazgos

Los resultados sugieren que el ancla, o valor hacia el cual convergen las expectativas de inflación de las encuestas que aplica el Banrep a diferentes agentes de la economía, varía según el tipo de agente. Este valor ha disminuido en el tiempo y en el caso de la EME converge a la meta de inflación de largo plazo en el período más reciente evaluado.

En cuanto a la ETE, el sector financiero y, de cerca, los académicos y consultores, tienen un grado de anclaje mayor que los agentes que intervienen en la fijación de precios y salarios (industriales, comerciantes, transporte y comunicaciones); mientas que los sindicatos tienen un ancla por encima de la meta de inflación y un grado de anclaje mucho menor. Para este último grupo de agentes sus expectativas en el largo plazo dependen en un alto grado del nivel actual de inflación, mientras que el sector financiero y, en general, para los analistas económicos, sus expectativas de inflación para horizontes largos dependen en un mayor grado del ancla que de la inflación observada, puesto que, como parte importante de su trabajo, hacen seguimiento permanente a los efectos de los diferentes choques que presenta la economía y tienen mayor credibilidad en la política monetaria y en la meta de inflación.

Si bien el anclaje de las expectativas es relevante para la credibilidad de la política monetaria, también la racionalidad de las expectativas es una característica deseable para estimar una expectativa agregada que no esté sesgada con el fin de obtener un buen estimador de la inflación futura en el marco del funcionamiento del EIO.

5. Racionalidad y ponderación óptima de las encuestas de expectativas en presencia de sesgo47

Para un banco central que sigue el EIO, como es el caso del Banrep, es muy importante entender las expectativas de inflación. Ahora bien, dentro de este esquema es necesario determinar si estas expectativas, especialmente las de las encuestas48, son racionales. Su importancia se debe a las siguientes razones. En primer lugar, en su función de pronóstico la expectativa racional de corto a mediano horizonte es un indicador de: 1) la dirección de la inflación futura; 2) la credibilidad de la meta y de las políticas para alcanzarla, y 3) los costos asociados a la política monetaria. En segundo lugar, para horizontes moderados a largos la expectativa racional, junto con la persistencia de sus errores de pronóstico, informan sobre el desalineamiento de las expectativas (véase Woodford, 2003).

En efecto, cuando las expectativas son racionales, estas resultan ser, de acuerdo con Muth (1961): "esencialmente las mismas predicciones de la teoría económica relevante". Es decir, la expectativa racional es la mejor predicción de la inflación futura con base en toda la información de la economía y el verdadero proceso que genera la inflación. Por el contrario, cuando las expectativas carecen de racionalidad, estas dejan de ser informativas con respecto a la inflación futura; por tanto, la expectativa racional es el parámetro importante para la implementación del EIO.

De esta manera, un buen estimador de la expectativa agregada es el promedio o la mediana de las expectativas individuales cuando se cumple la hipótesis de racionalidad (véase Granger, 1969; Granger y Machina, 2006). Sin embargo, cuando las expectativas no son racionales, estas se deben corregir para obtener un buen estimador de la expectativa racional, lo cual se puede realizar de diferentes maneras. Por un lado, si la ausencia de racionalidad se debe a que los agentes tienen expectativas heterogéneas, la asignación de ponderaciones iguales a las expectativas de distintos agentes, tal como ocurre con la expectativa promedio, no necesariamente es adecuada (véase Elliott y Timmermann, 2004; Elliott

Teniendo en cuenta lo anterior, el objetivo de esta sección es determinar la racionalidad de las expectativas de inflación de las encuestas, debido a que la heterogeneidad de los agentes puede llevar a sesgos persistentes en sus expectativas. Además, se corrigen las expectativas de las encuestas por heterogeneidad, sesgo y defectos de escala, y como resultado se obtienen estimadores de la expectativa racional por corrección de sesgo, y por corrección de sesgo y escala, así como también combinaciones de expectativas con coeficientes de ponderación desiguales entre agentes. Por último, se evalúa la capacidad predictiva de los nuevos estimadores corregidos, comparándolos con la expectativa agregada de las encuestas y con otros pronósticos de la inflación.

5.1. Datos y hechos estilizados

Para el análisis de esta sección se utilizan la EME y la ETE del Banrep y la encuesta de Focus Economics, y se emplea toda la información disponible desde su creación hasta diciembre de 2019 (abril de 2020 para la EME). A partir del análisis de los datos de las encuestas es posible observar los siguientes hechos estilizados, que son relevantes para describir el comportamiento de las expectativas de inflación49:

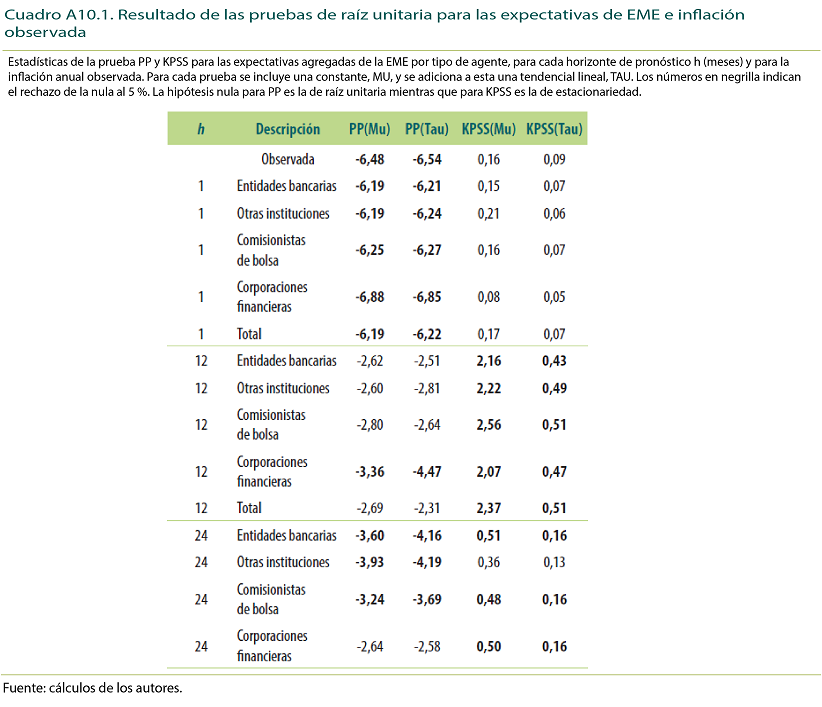

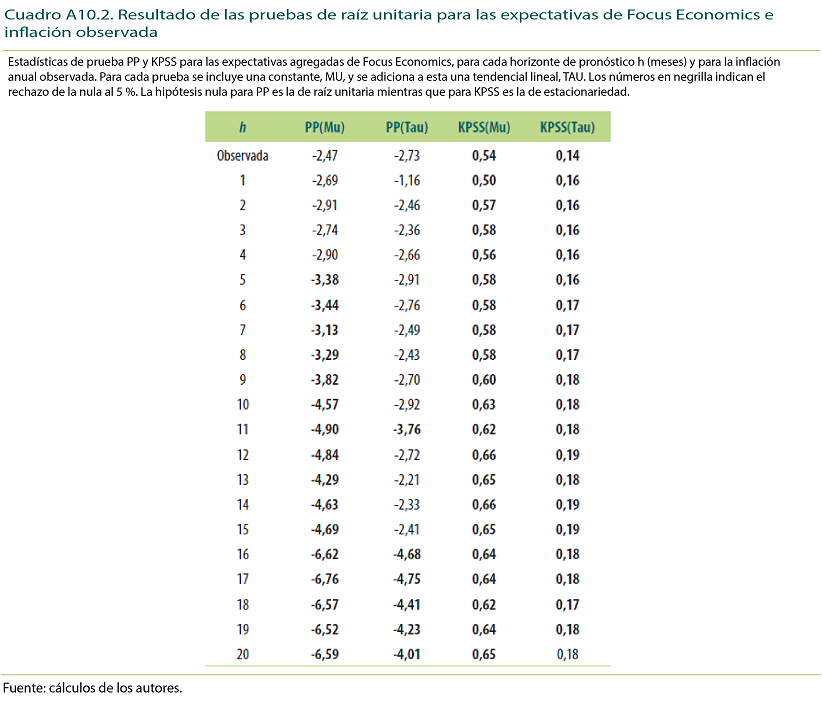

5.1.1. Las expectativas agregadas y la inflación parecen tener raíces unitarias

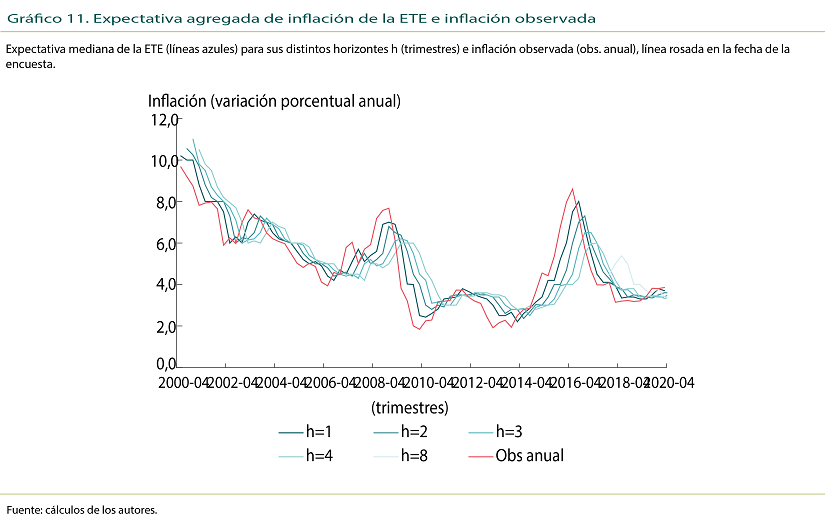

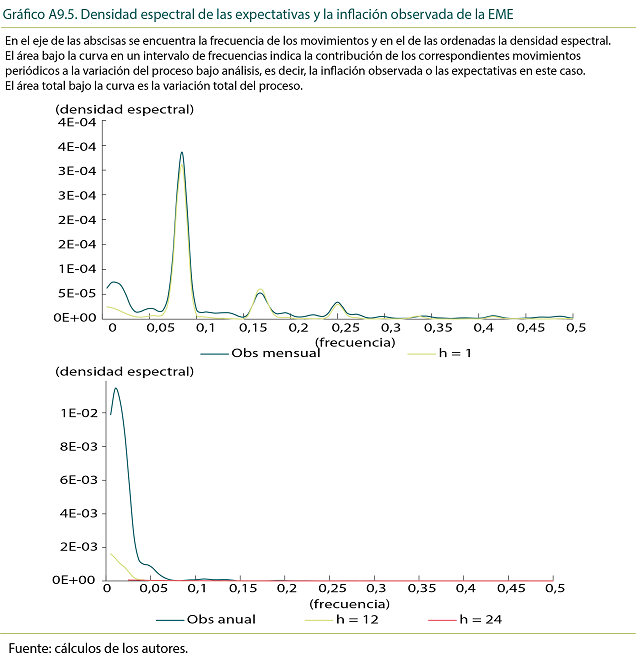

La inflación observada y las expectativas de la ETE tienen una tendencia decreciente hasta 2010, lo cual es consistente con el logro del objetivo de mediano plazo del Banrep de reducir la inflación hasta alcanzar la meta puntual del 3 % (Gráfico 11). En los años siguientes tanto la inflación como las expectativas parecen estabilizarse en torno al rango meta del Banrep en el largo plazo.

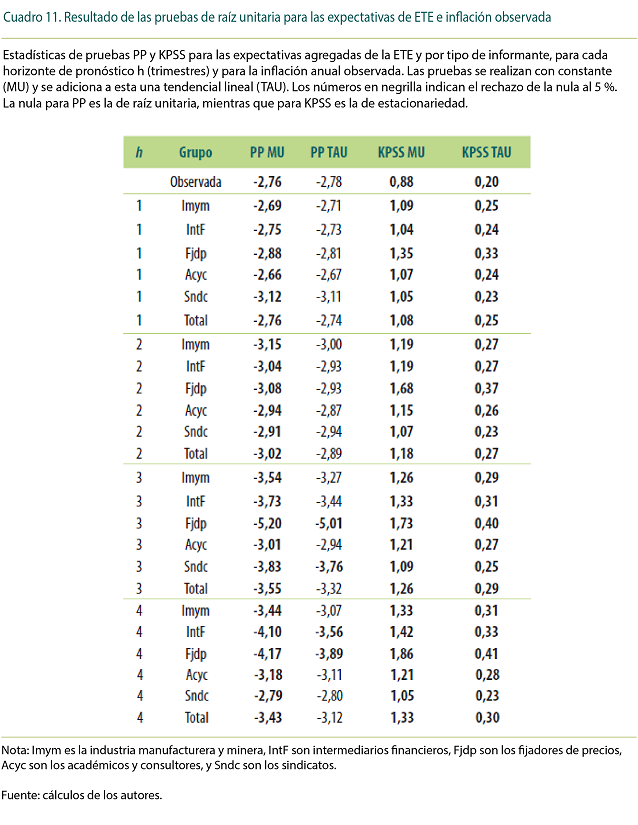

Además, los resultados de las pruebas de raíz unitaria de Phillips-Perron (PP, 1987), y Kwiatkowski, Phillips, Schmidt y Shin (KPSS, 1992) sugieren que la inflación y las expectativas agregadas tienen una raíz unitaria (Cuadro 11).

5.1.2. Las expectativas individuales presentan un alto grado de desacuerdo50

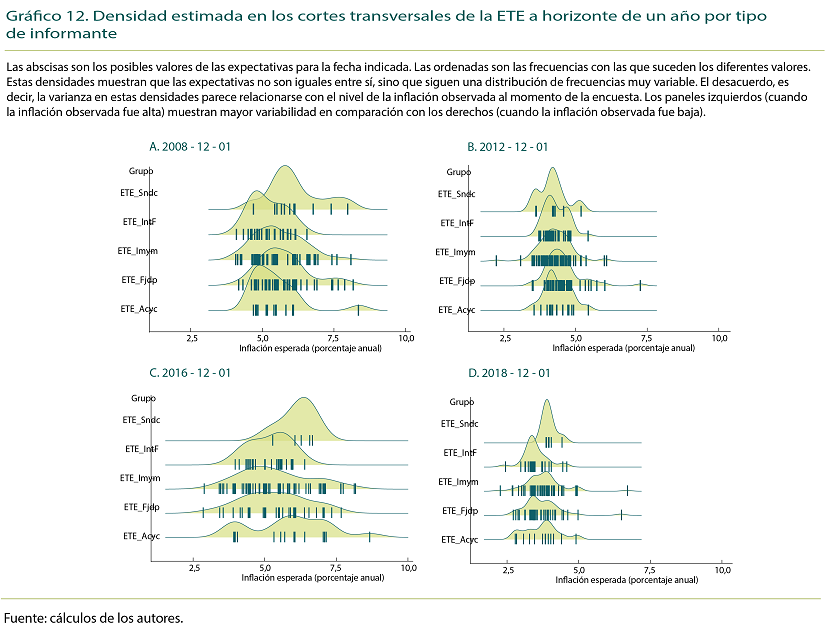

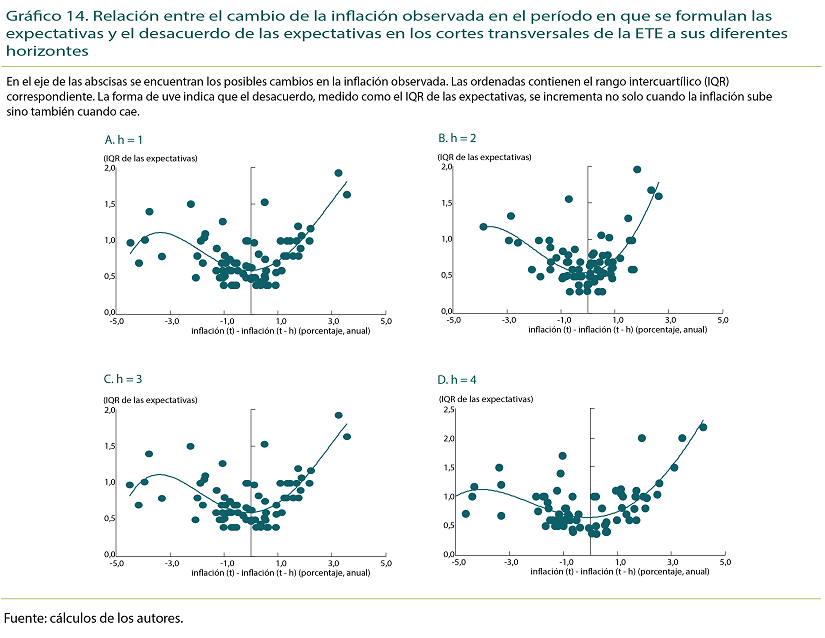

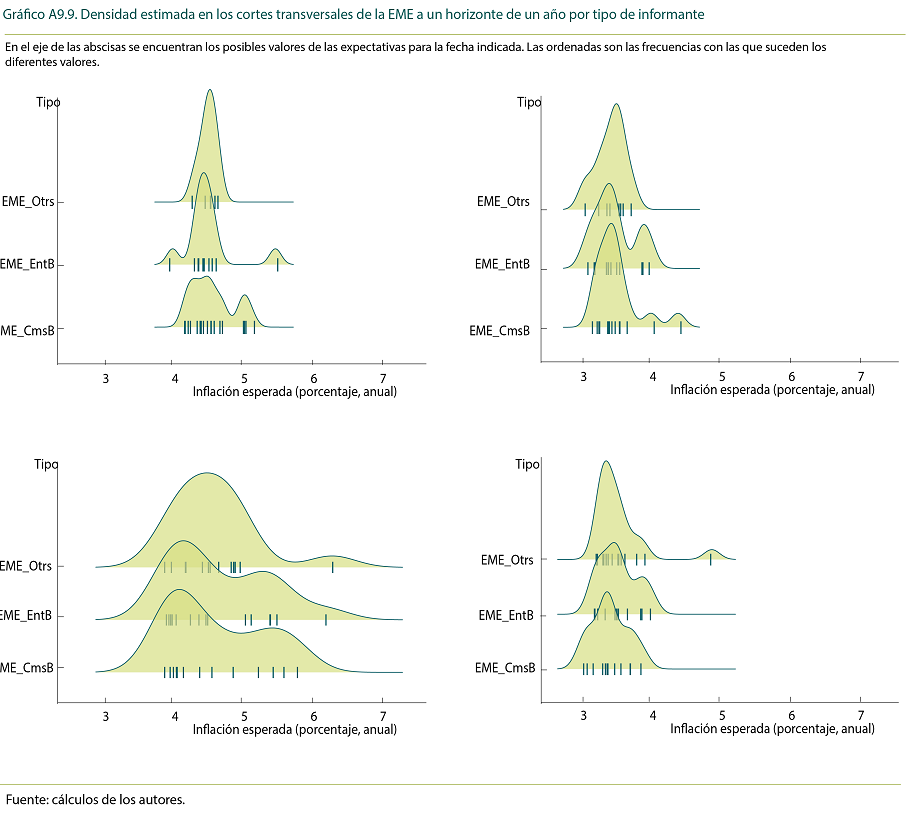

Cuando las expectativas de inflación son racionales, no se presenta desacuerdo entre los agentes; es decir, las expectativas son iguales entre sí, e igualan la expectativa racional. El Gráfico 12 presenta las distribuciones de las expectativas, para diferentes tipos de informantes de la ETE, en cuatro fechas diferentes a un horizonte de cuatro trimestres. El gráfico muestra evidencia de desacuerdo, con lo cual se rechaza la racionalidad de las expectativas.

5.1.3. El desacuerdo de las expectativas está relacionado con la expectativa, la inflación prevalente en la fecha de la encuesta y su cambio, así como también con la brecha del PIB

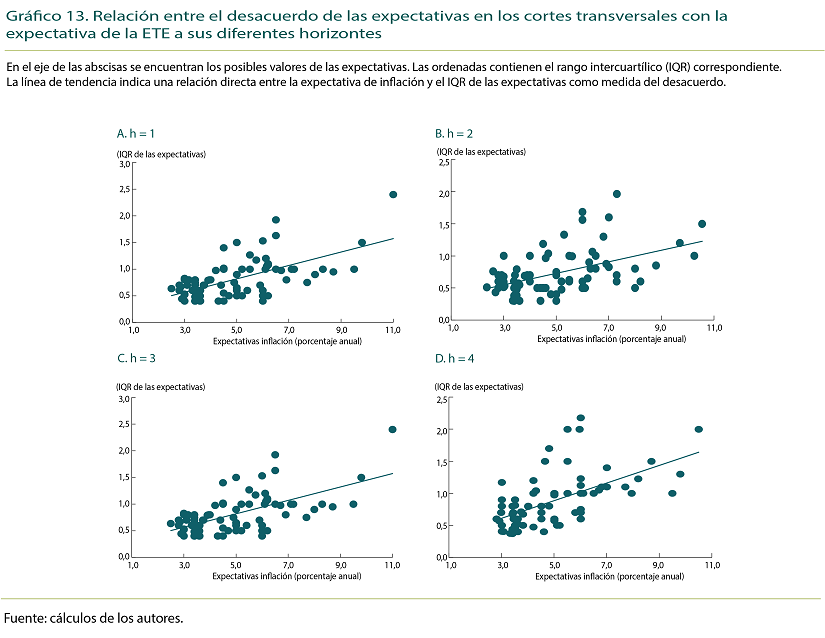

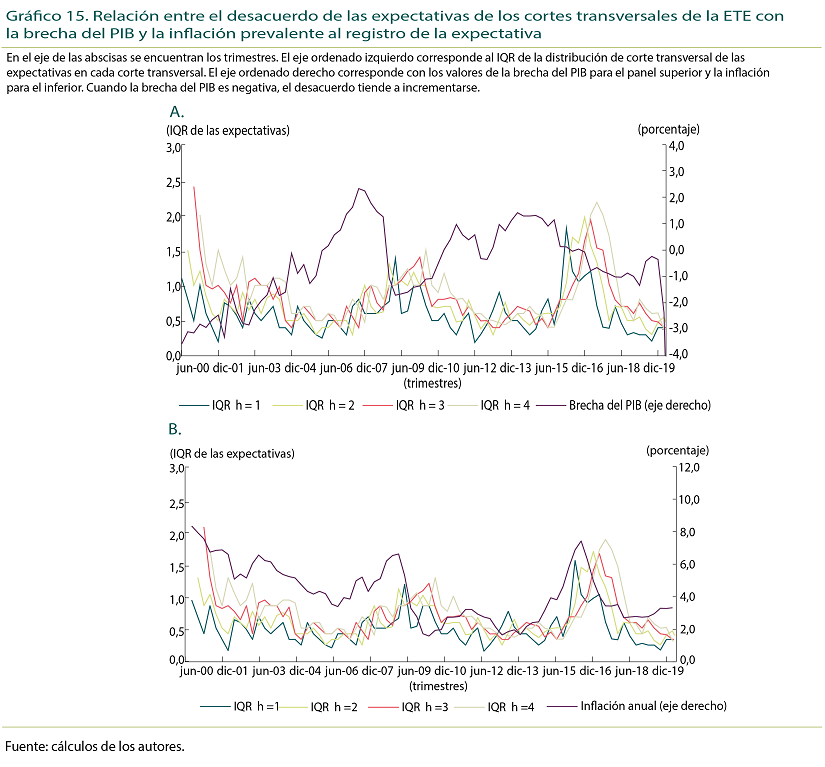

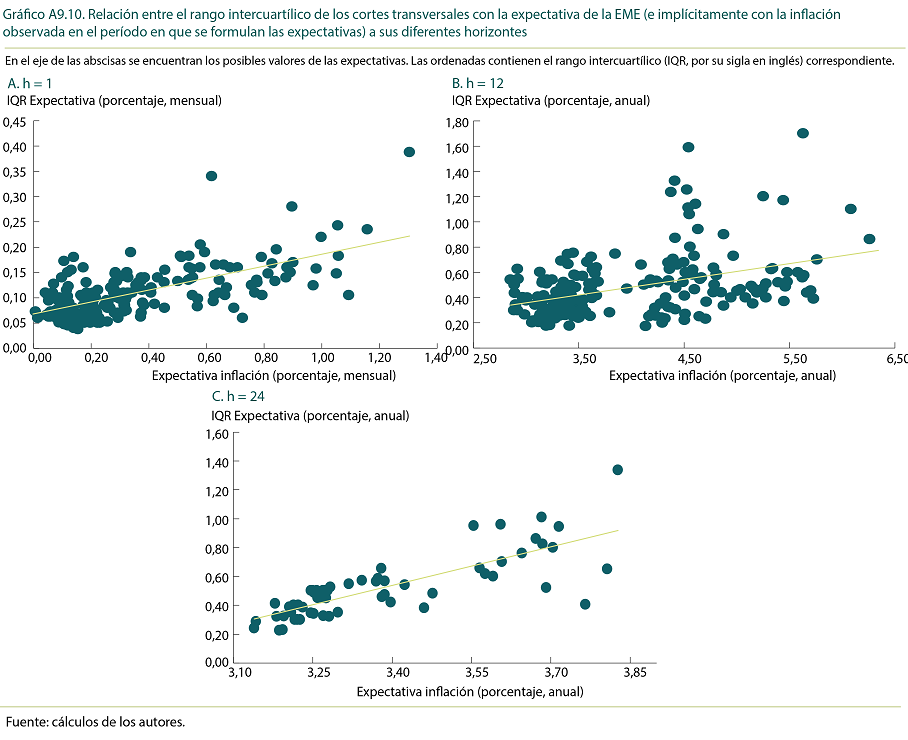

Los períodos de alta inflación, paneles A y C del Gráfico 12, muestran un desacuerdo más amplio que el de los paneles B y D, cuya inflación observada fue baja. Por su parte, la relación directa que se observa entre la expectativa mediana y la inflación observada con el rango intercuartílico de la expectativa para cada horizonte de la ETE lo confirman los gráficos 13 y 15.

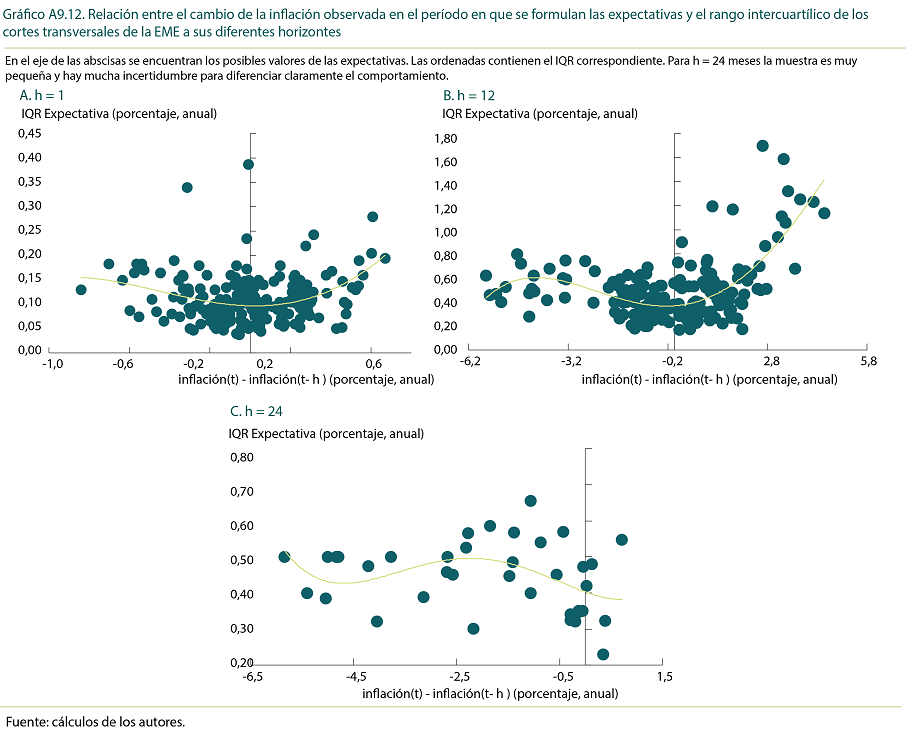

Añádase que el desacuerdo se relaciona tanto con los incrementos como con las reducciones de la inflación (Gráfico 14). Esto resulta interesante porque puede significar que los agentes asignan ponderaciones/pesos importantes a los choques no anticipados de la inflación, lo cual afecta el nivel de desacuerdo de los agentes con respecto al pronóstico de inflación. Según Mankiw

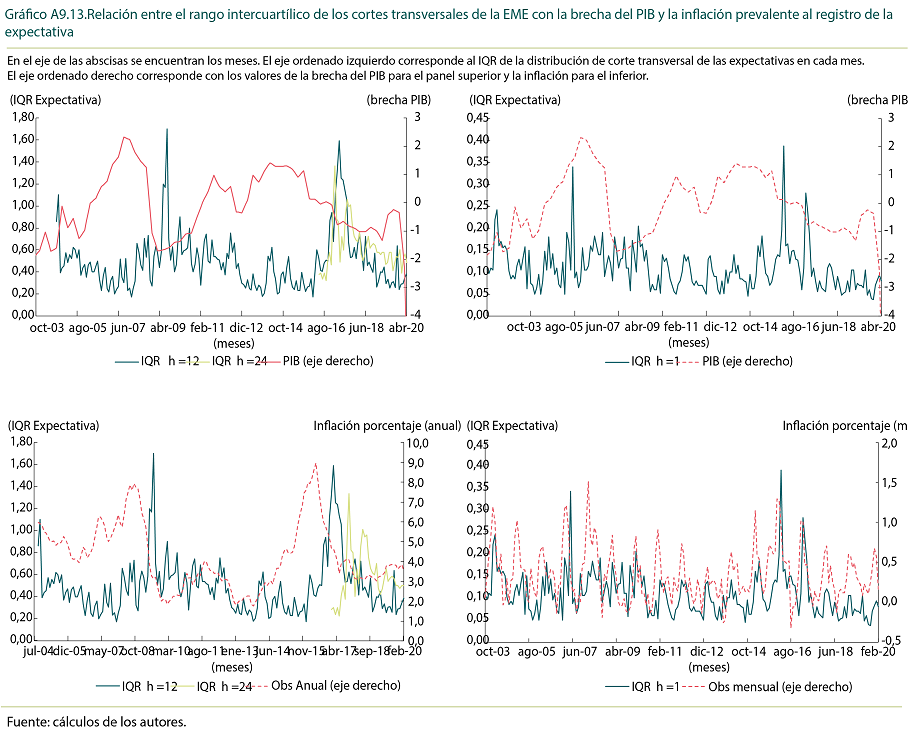

A continuación, en el panel A del Gráfico 15 se observa que, cuando la brecha del PIB es negativa, el desacuerdo tiende a incrementarse. Este resultado, junto con los dos anteriores, parecen indicar que el proceso generador de las expectativas de inflación es dependiente del estado de la economía prevalente. Esto sugiere que el proceso generador de las expectativas es escalonado (

5.2. Metodología

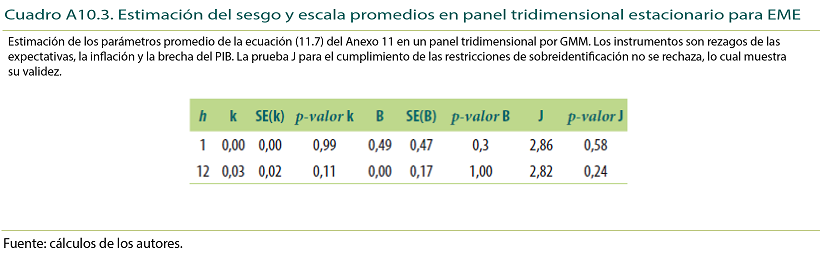

Bajo el supuesto de que la inflación y las expectativas son estacionarias, se realiza la prueba de racionalidad y se estiman el sesgo y escala promedio utilizando la ecuación (4). Para esto, se emplea un panel tridimensional, cuyas dimensiones son los individuos (

(4)

(4)

donde  son las expectativas del individuo encuestado

son las expectativas del individuo encuestado  es el valor esperado de la inflación futura, y

es el valor esperado de la inflación futura, y  es el término de error. En este caso, la hipótesis de expectativas racionales equivale a probar simultáneamente que el sesgo es

es el término de error. En este caso, la hipótesis de expectativas racionales equivale a probar simultáneamente que el sesgo es  y la escala es

y la escala es  . La corrección de estos sesgos y escalas da lugar a una expectativa promedio corregida por sesgo (BCAF) y otra corregida por sesgo y escala (BCAF_EX); véase Gaglianone e Issler (2015) y Gaglianone et al. (2017).

. La corrección de estos sesgos y escalas da lugar a una expectativa promedio corregida por sesgo (BCAF) y otra corregida por sesgo y escala (BCAF_EX); véase Gaglianone e Issler (2015) y Gaglianone et al. (2017).

Por otra parte, cuando se supone que la inflación y las expectativas tienen raíz unitaria, esta hipótesis se refiere a los coeficientes de la relación de cointegración y a las propiedades del error de cointegración. En este caso se estima un modelo vectorial de corrección de errores (VECM, por su sigla en inglés; tomado de Johansen, 1991), para obtener nuevos estimadores corregidos: BCAF_CI y BCAF_CI_EX. En esta sección nos enfocamos en probar la condición necesaria, pero no suficiente, para la racionalidad de que  y

y  , mientras que en la sección 6 se estudia la eficiencia en la revisión de las expectativas de inflación.

, mientras que en la sección 6 se estudia la eficiencia en la revisión de las expectativas de inflación.

De manera similar, se corrige la heterogeneidad de las expectativas con combinaciones óptimas que tienen la capacidad de asignar ponderaciones/pesos diferenciales a cada expectativa individual, dando lugar a una nueva expectativa agregada. Este nuevo estimador se denomina combinación óptima (véase Elliott y Timmermann, 2004; Granger y Ramanathan, 1984). Se realizan tres tipos de ejercicios de combinación óptima de expectativas: 1) por tipo de informante, 2) para la muestra total sin distinción por tipo de informante, y 3) se agregan las combinaciones óptimas por tipo de informante.

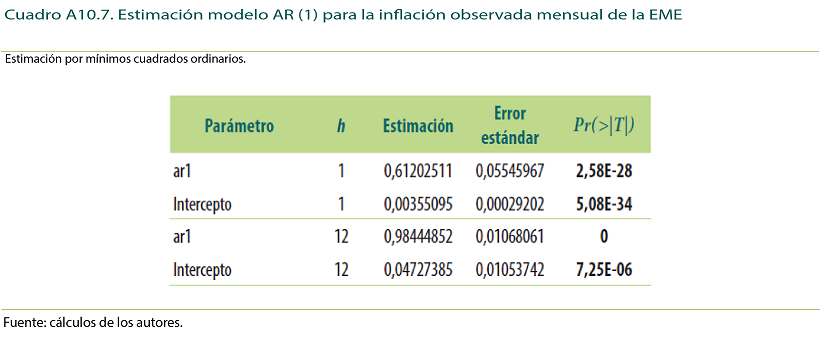

Finalmente, la capacidad predictiva de los nuevos estimadores se compara con la de las expectativas agregadas, con pronósticos de curvas de Phillips (basadas tanto en las expectativas agregadas como en los nuevos estimadores) y con los pronósticos de un modelo AR (1) para la inflación. La estimación de las curvas de Phillips se realiza por el GMM bajo el supuesto de estacionariedad y mediante un VECM cuando se supone la existencia de raíces unitarias. El desempeño de los diferentes indicadores y pronósticos se evalúa empleando la prueba de Diebold y Mariano (1995), por medio de comparaciones múltiples por parejas de procedimientos. Estos resultados se presentan en un gráfico de Tuckey, en el cual se clasifican los procedimientos de pronóstico en diferentes grupos. Estos grupos se caracterizan por presentar igual capacidad predictiva dentro, pero distinta entre ellos (véase, también, Martínez-Rivera et al., 2014; Diebold y Mariano, 1995). El Anexo 11 hace una descripción detallada de la metodología.

5.3. Resultados51

Los resultados se presentan en tres subsecciones. La primera resume los resultados sobre la racionalidad y describe los estimadores propuestos; la segunda muestra las estimaciones de las curvas de Phillips, y la tercera evalúa la bondad predictiva de los indicadores y pronósticos de los modelos presentados.

5.3.1. Racionalidad y estimadores propuestos

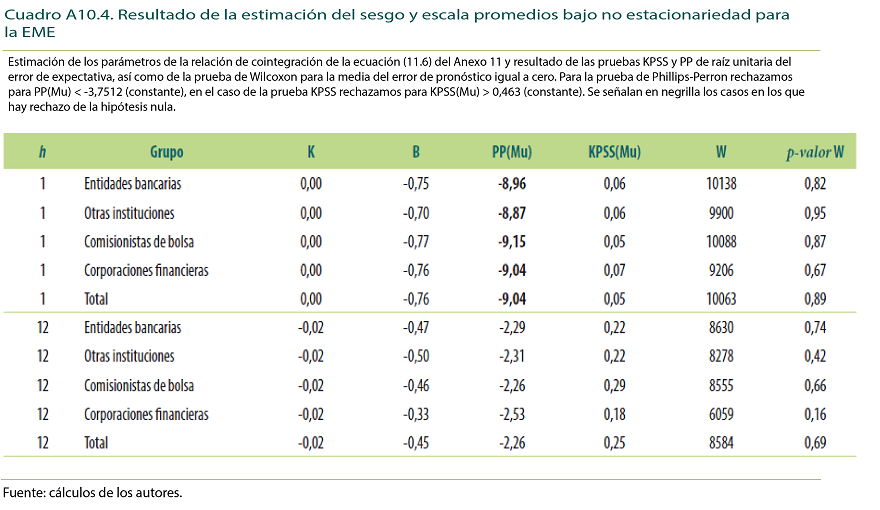

El Cuadro 12 presenta las pruebas de hipótesis de expectativas racionales de la ETE en varios horizontes. Los p-valores del sesgo promedio, columna 5, son inferiores a 0,05 para las expectativas a tres trimestres, para los agentes fijadores de precios a dos trimestres y para la encuesta total a cuatro trimestres, lo que significa que existen sesgos sistemáticos en la mitad de los indicadores. Además, los intervalos de confianza a dos desviaciones estándar para la escala no incluyen al 1 en diferentes casos, como en la muestra total para  y

y  .

.

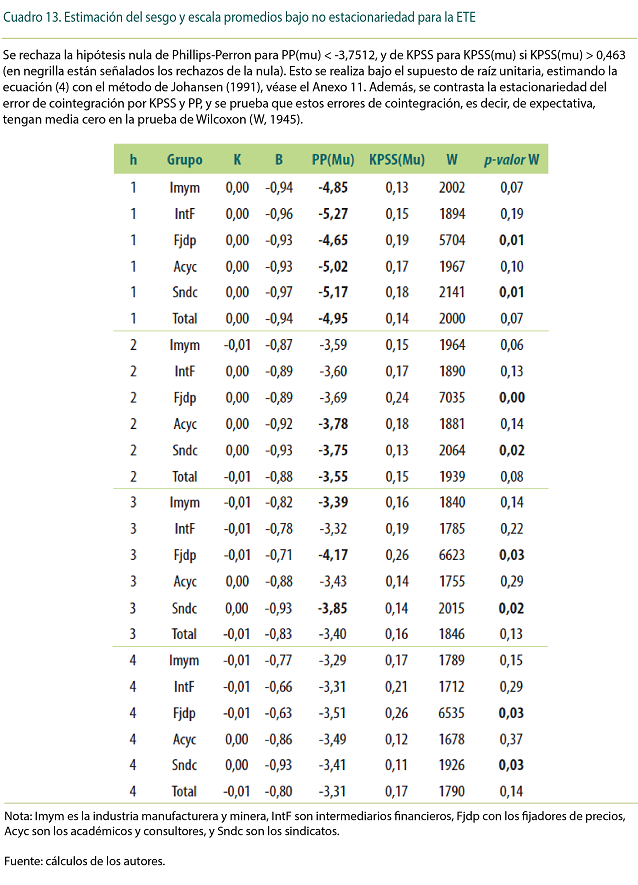

Por su parte, cuando los procesos inflacionarios y de expectativas tienen raíces unitarias, la estimación de la ecuación (4) se realiza empleando métodos de cointegración (Johansen, 1991). En particular, se contrasta la estacionariedad del error de cointegración por KPSS y PP, y se prueba que estos errores, es decir, de expectativa, tengan media, es decir sesgo, cero con la prueba de Wilcoxon (W, 1945). Los resultados de la prueba KPSS indican que hay evidencia de cointegración (columna 6 del Cuadro 13), pero la PP presenta resultados mixtos (columna 5 del mismo cuadro). No obstante, a la vez, es escasa la evidencia a favor de la hipótesis de racionalidad. Cabe señalar que aparecen sesgos sistemáticos para las expectativas de los agentes fijadores de precios y los sindicatos, los cuales están señalados con negrilla en la columna 8; estos presentan p-valores inferiores a 0,05 para la prueba de Wilcoxon. Añádase que el parámetro de escala es inferior a la unidad y se reduce con el horizonte.

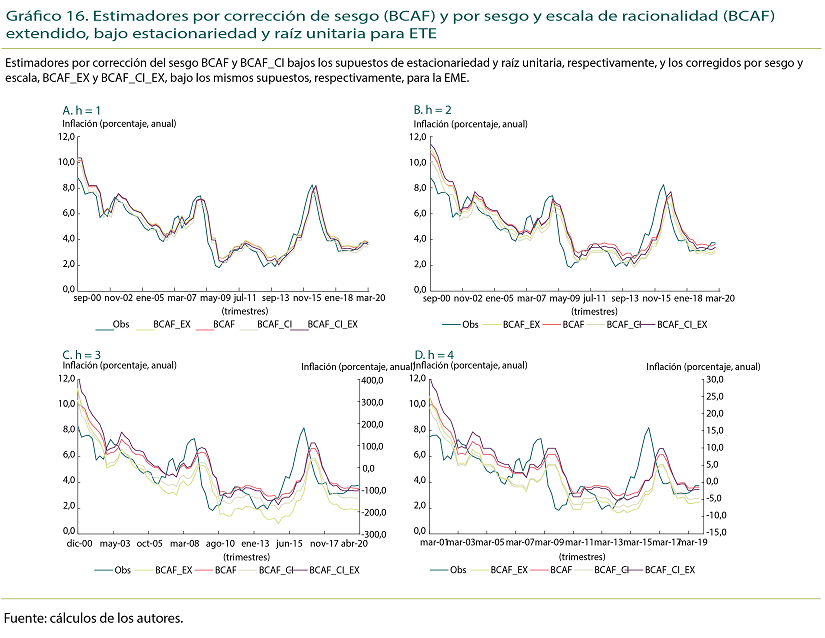

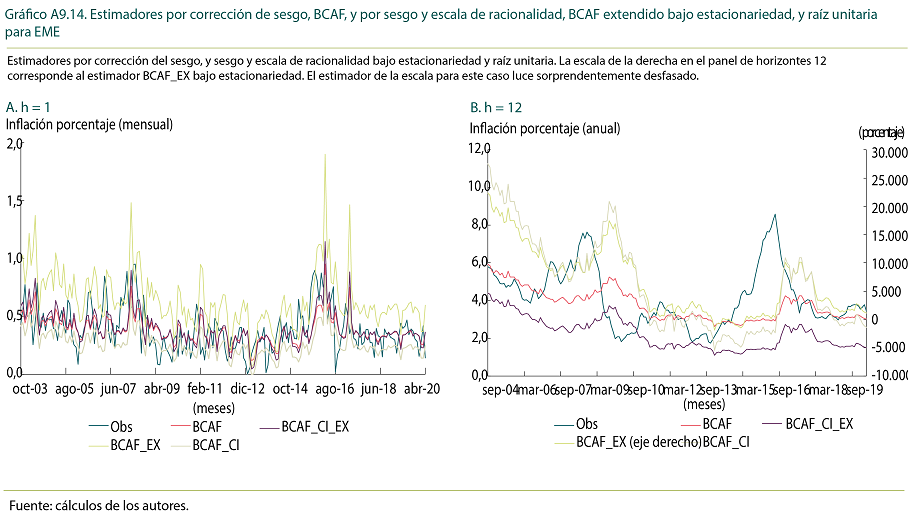

Teniendo en cuenta que los resultados anteriores sugieren la presencia de sesgos y diferencias en las escalas de las expectativas, se implementan las alternativas propuestas por Gaglianone e Issler (2015) y Gaglianone et al. (2017), que corrigen por sesgo y por sesgo y escala. El Gráfico 16 presenta los estimadores corregidos por sesgo (BCAF y BCAF_CI) y por sesgo y escala (BCAF_EX y BCAF_CI_EX), bajo los supuestos de estacionariedad y raíz unitaria, respectivamente. Se observa que estos estimadores no exhiben diferencias importantes en el corto plazo dentro de cada horizonte de pronóstico, específicamente para uno o dos trimestres. Por el contrario, en horizontes de tres y cuatro trimestres empiezan a aparecer diferencias; el estimador BCAF_EX presenta una escala completamente desfasada (eje derecho de los paneles inferiores). Es decir, para horizontes largos hay diferencias importantes en la expectativa corregida por sesgo.

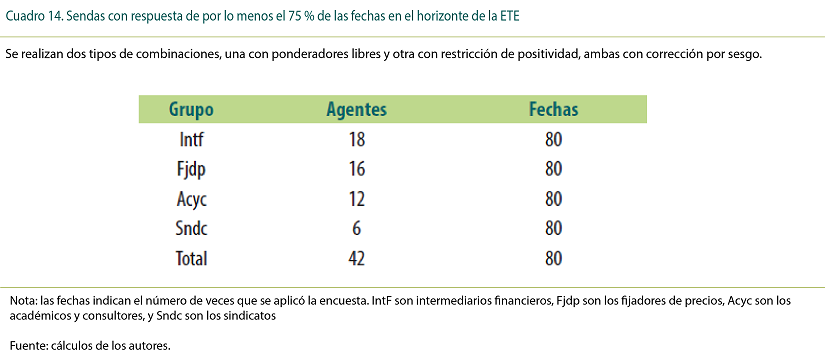

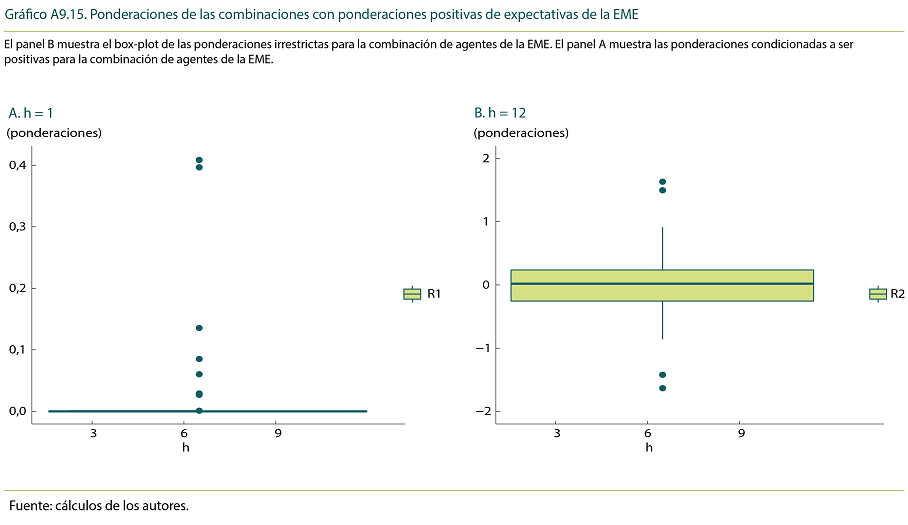

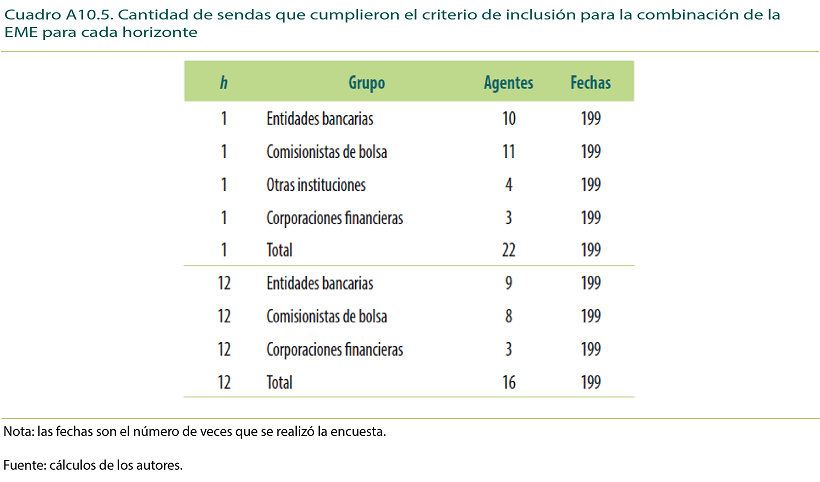

El segundo mecanismo utilizado para corregir las expectativas y obtener estimadores de la expectativa racional es la agregación de las expectativas individuales por medio de combinaciones óptimas. Para este fin se eliminan las sendas de los agentes que reportan sus expectativas con baja frecuencia (menos del 75 % de las veces), y se imputan los valores no reportados de las sendas aceptadas. El Cuadro 14 muestra que el número de agentes que cumple esta condición es reducido. Para la encuesta total, solo 42 agentes respondieron más del 75 % de las veces en todos los horizontes de tiempo. Estos corresponden a 18 intermediarios financieros, 12 académicos y consultores, 6 sindicalistas, y se excluyen la industria manufacturera y minera. Dentro de los 42 agentes totales, se encuentra que únicamente 16 agentes fijadores de precios satisfacen el criterio de ingreso a la combinación.

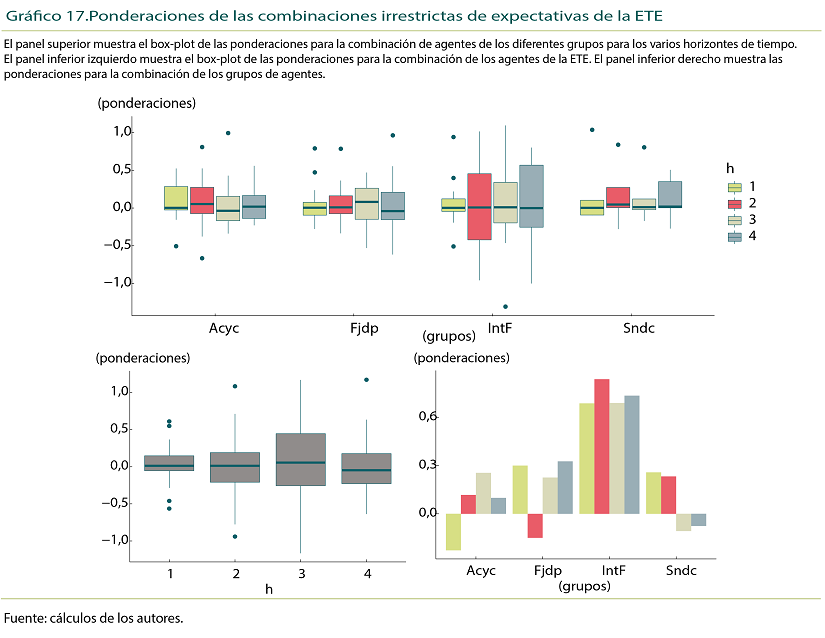

De acuerdo con Granger y Ramanathan (1984), se realizaron dos tipos de combinaciones, una con ponderadores libres y otra con restricción de positividad, ambas con corrección por sesgo. Las ponderaciones de la combinación irrestricta de las expectativas de la ETE son disímiles, tienden a ser frecuentemente más positivas que negativas y se concentran alrededor de cero (paneles superior e inferior izquierdo del Gráfico 17). Este resultado es importante porque contradice los resultados convencionales de combinación de pronósticos que indican que la mejor combinación tiende a ser el promedio. Adicionalmente, en la combinación de las combinaciones por tipo de informante se observa que la mayor ponderación es la de los intermediarios financieros, seguida de los fijadores de precios, panel inferior derecho del mismo gráfico.

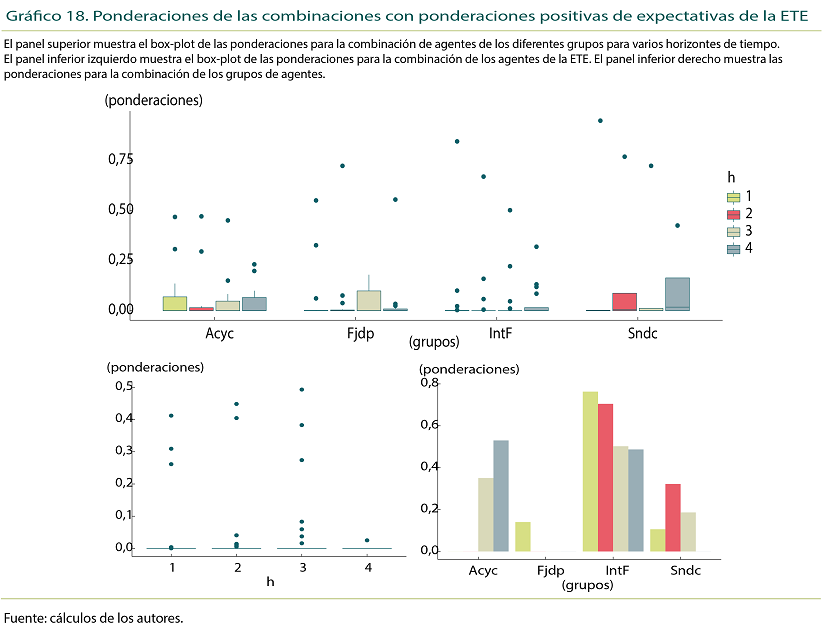

En el Gráfico 18 se observan las ponderaciones restringidas para las combinaciones de la ETE. Estas se concentran en individuos particulares (panel A), y la combinación de grupos proporciona mayor peso (ponderación) a los intermediarios financieros, mientras casi cero a los fijadores de precios (panel inferior derecho).

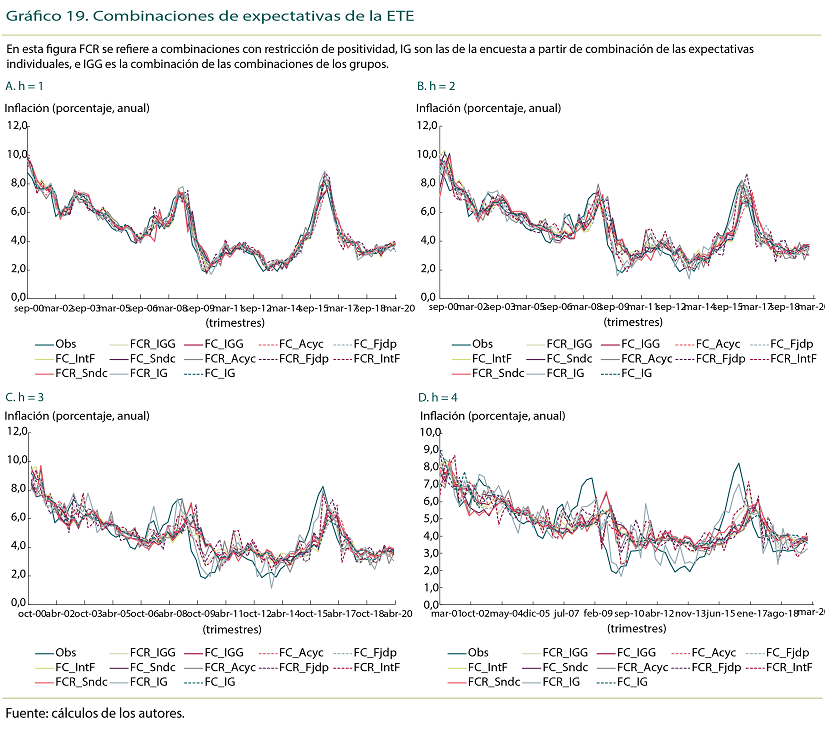

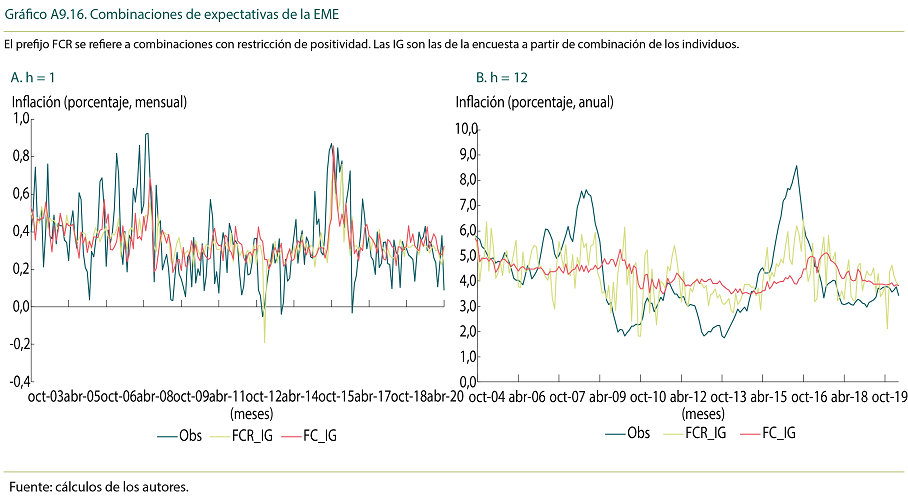

Las estimaciones de las diversas combinaciones de expectativas se encuentran en el Gráfico 19. Para horizontes de tiempo cortos, la diferencia entre las distintas combinaciones es relativamente baja. En contraste, en el caso de horizontes de tres o cuatro trimestres la diferencia se incrementa y, en coyunturas particulares, algunas combinaciones parecen ser superiores a las demás.

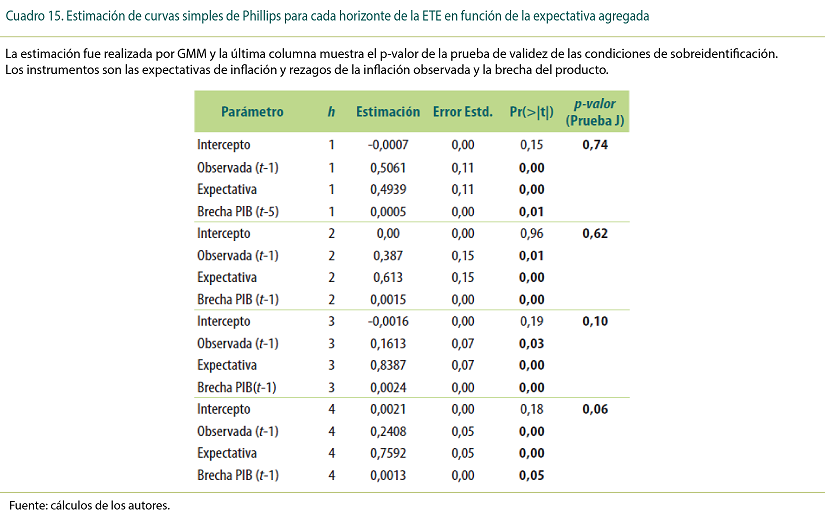

5.3.2. Curvas de Phillips

Las estimaciones de las curvas de Phillips se encuentran en los cuadros 15 y 16 para la ETE. El Cuadro 15 muestra las estimaciones explicadas por las expectativas agregadas. Con el fin de evitar el traslape de inflaciones que ocurre cuando, por ejemplo, se modela la inflación anual con datos de frecuencia trimestral, se toma como variable dependiente la inflación en la frecuencia de medición y como regresor la expectativa implícita en la frecuencia de medición. Por ejemplo, para la expectativa de la inflación anual medida con frecuencia trimestral, el regresando es la inflación trimestral y el regresor la expectativa trimestral implícita en la expectativa anual. Se resalta que en estas curvas de Phillips el coeficiente de la inflación esperada tiende a incrementarse con el horizonte, columna 3.

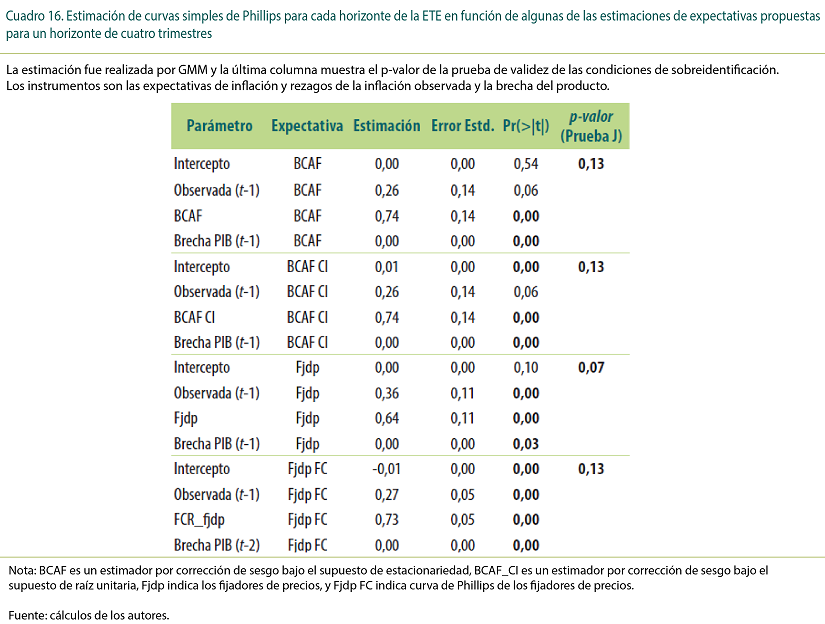

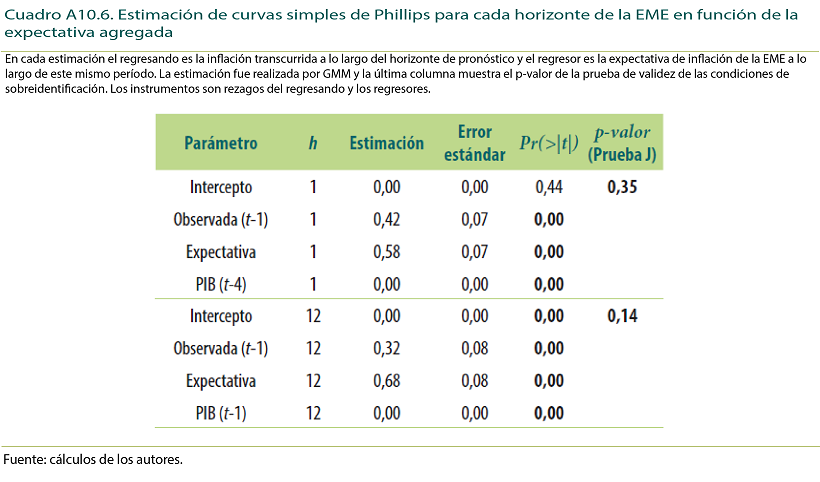

El Cuadro 16 presenta los resultados de la estimación de la curva de Phillips cuando se utiliza como variable explicativa alguna de las expectativas por combinación óptima y por corrección de sesgo a cuatro trimestres de la inflación anual para la ETE. En cada estimación la variable dependiente es la inflación anual. Vale la pena resaltar que el peso de la expectativa resulta ser superior a 0,64.

5.3.3. Evaluación de las expectativas

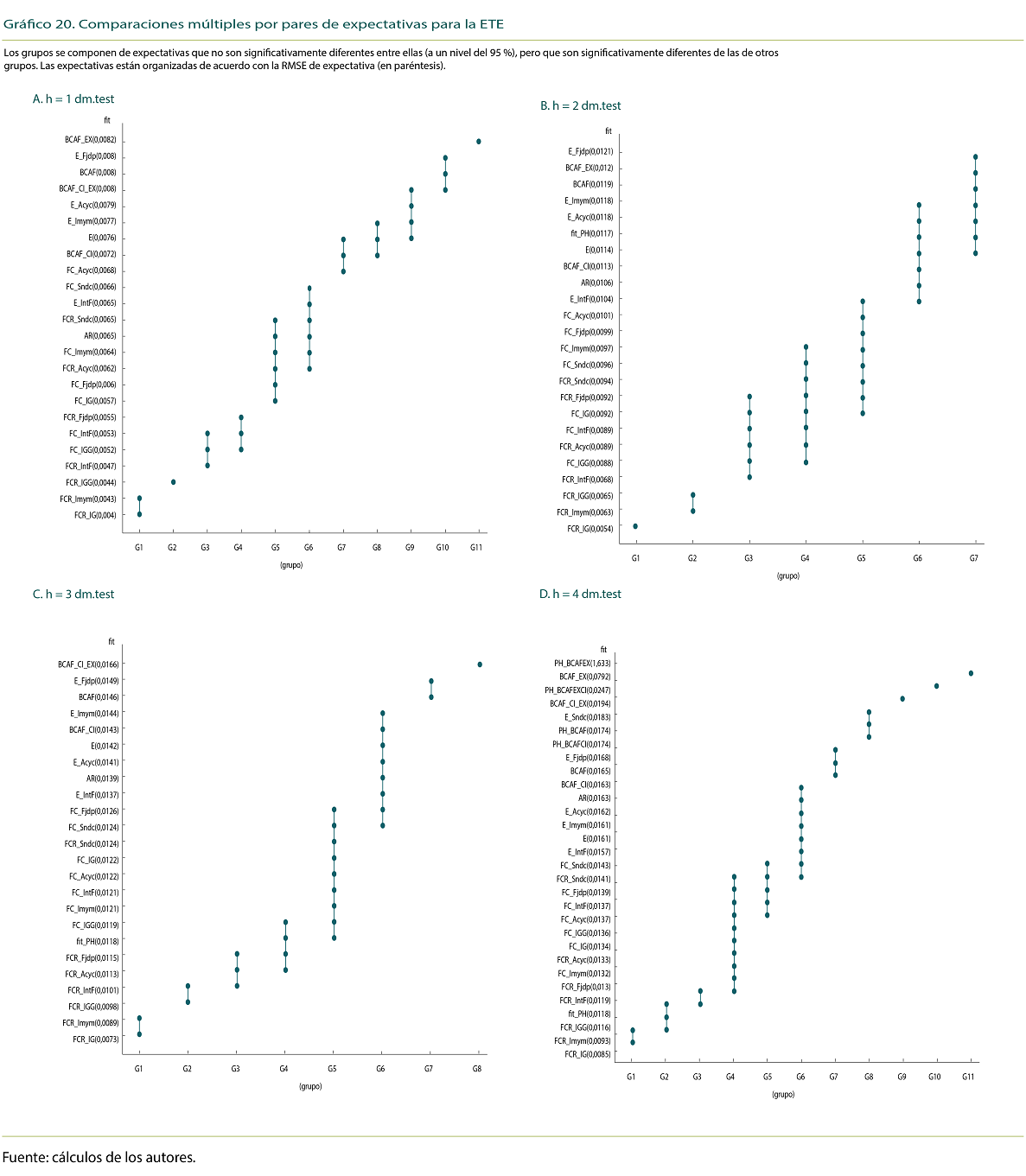

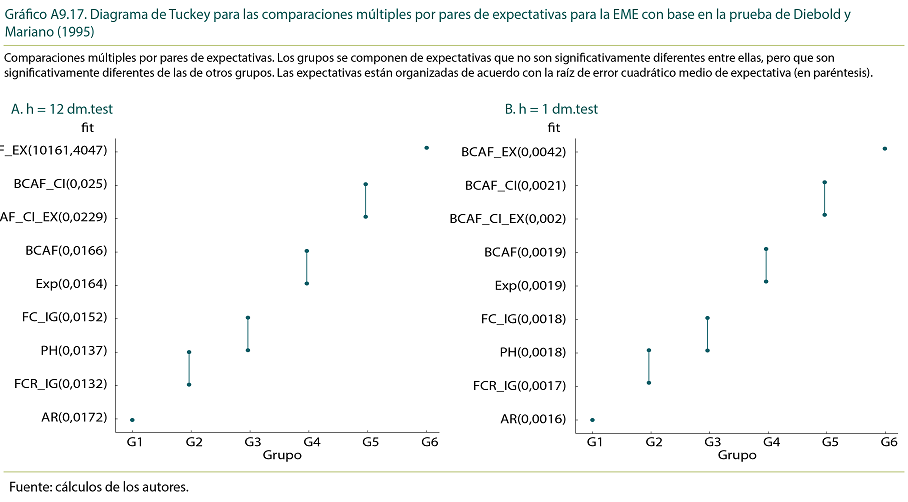

A continuación, se realiza una evaluación de la bondad predictiva de los indicadores y modelos presentados. Los resultados del diagrama de Tuckey del Gráfico 20 son concluyentes. Se observa que las combinaciones restringidas (FCR) parecen mejorar de manera significativa el pronóstico de inflación, y reportan el RMSE de pronóstico más bajo; mientras que los BCAF, especialmente los extendidos, tienen un desempeño pobre. En definitiva, las expectativas agregadas ajustadas por sesgo y escala no parecen mejorar el pronóstico de inflación, mientras que las calculadas con combinaciones óptimas son una alternativa prometedora.

5.4. Principales hallazgos

El análisis anterior presenta poca evidencia a favor de la hipótesis de racionalidad de las expectativas de las encuestas. En efecto, estas expectativas exhiben un alto grado de desacuerdo, lo cual es consistente con un proceso de formación de expectativas con rigideces de información. También, las expectativas presentan sesgos, problemas de escala y heterogeneidad, resultados que son robustos al supuesto de estacionariedad o de raíz unitaria. Bajo estas circunstancias resulta aconsejable adicionar estimadores que corrijan estos problemas al conjunto de indicadores de expectativas que emplea la autoridad monetaria.

Además, se encuentra que las expectativas agregadas y la inflación observada parecen tener raíces unitarias. Esto se relaciona con el hecho de que la muestra contiene el período en que la inflación se redujo de niveles moderados hasta ubicarse alrededor de la meta de largo plazo del 3 %. Esto implica que los modelos y metodologías para estudiar la relación entre estas variables se debe adecuar para incluir esta característica.

Por otra parte, los resultados indican que el desacuerdo de las expectativas de inflación es estadodependiente. Este desacuerdo se relaciona con las fluctuaciones de la inflación observada al momento en el que se formulan dichas expectativas, con los cambios de la inflación y con la brecha del PIB. Este hecho, de acuerdo con Mankiw

Finalmente, las combinaciones óptimas parecen mejorar la estimación de la expectativa racional. Sin embargo, este resultado podría deberse al tamaño reducido y el carácter idiosincrásico de la muestra. También, es importante resaltar que las combinaciones se basan en una cantidad reducida de sendas; por tanto, se recomienda hacer seguimiento a estos resultados con el fin de evaluar las anteriores posibilidades.

A continuación, se evalúa la eficiencia en la revisión de expectativas. Este concepto de eficiencia se relaciona con la noción económica de expectativas racionales, en el sentido de que se estudia si los individuos, en este caso analistas económicos profesionales, utilizan toda la información económica relevante disponible en la formación y revisión de sus expectativas de inflación.

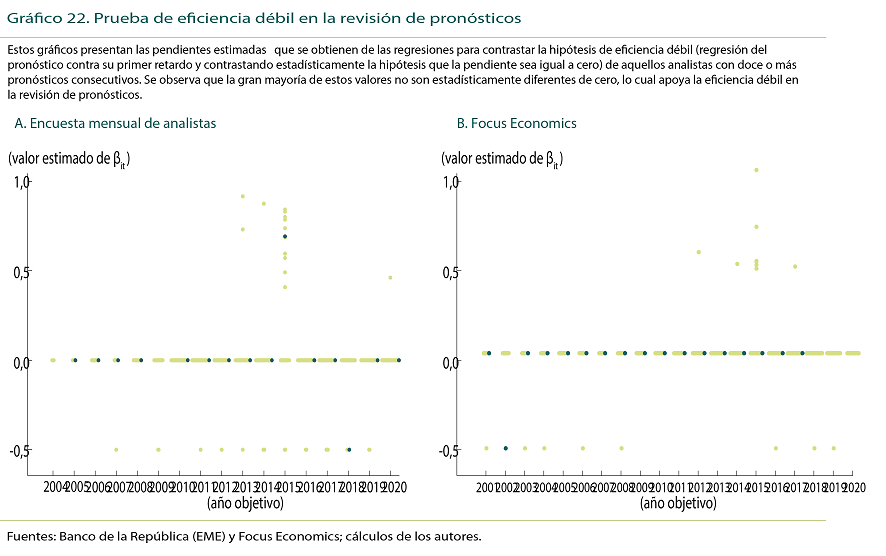

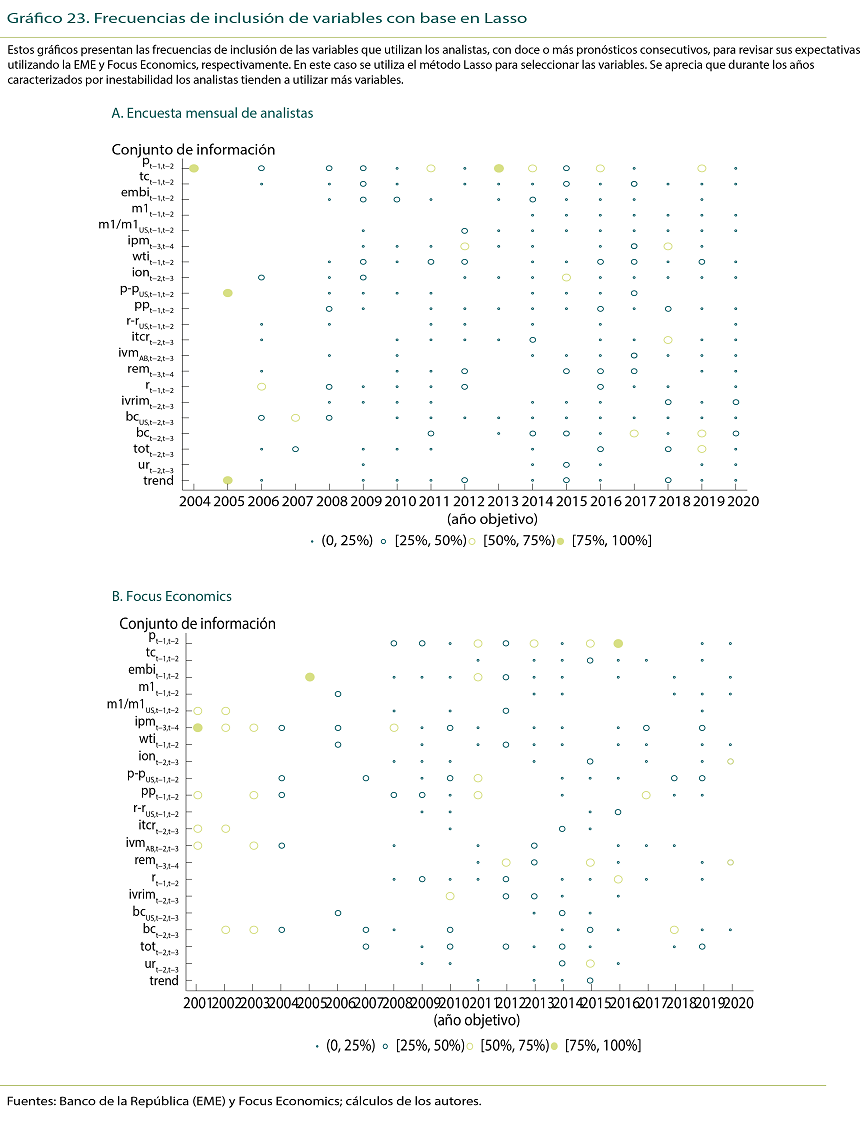

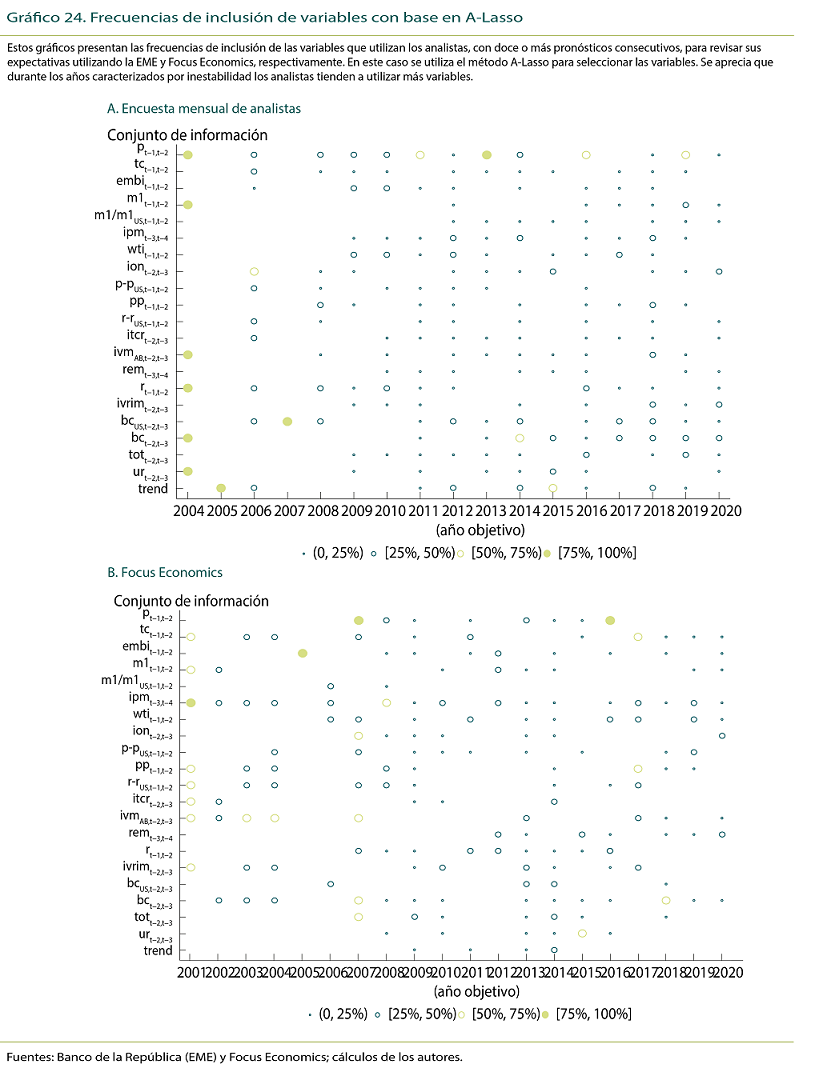

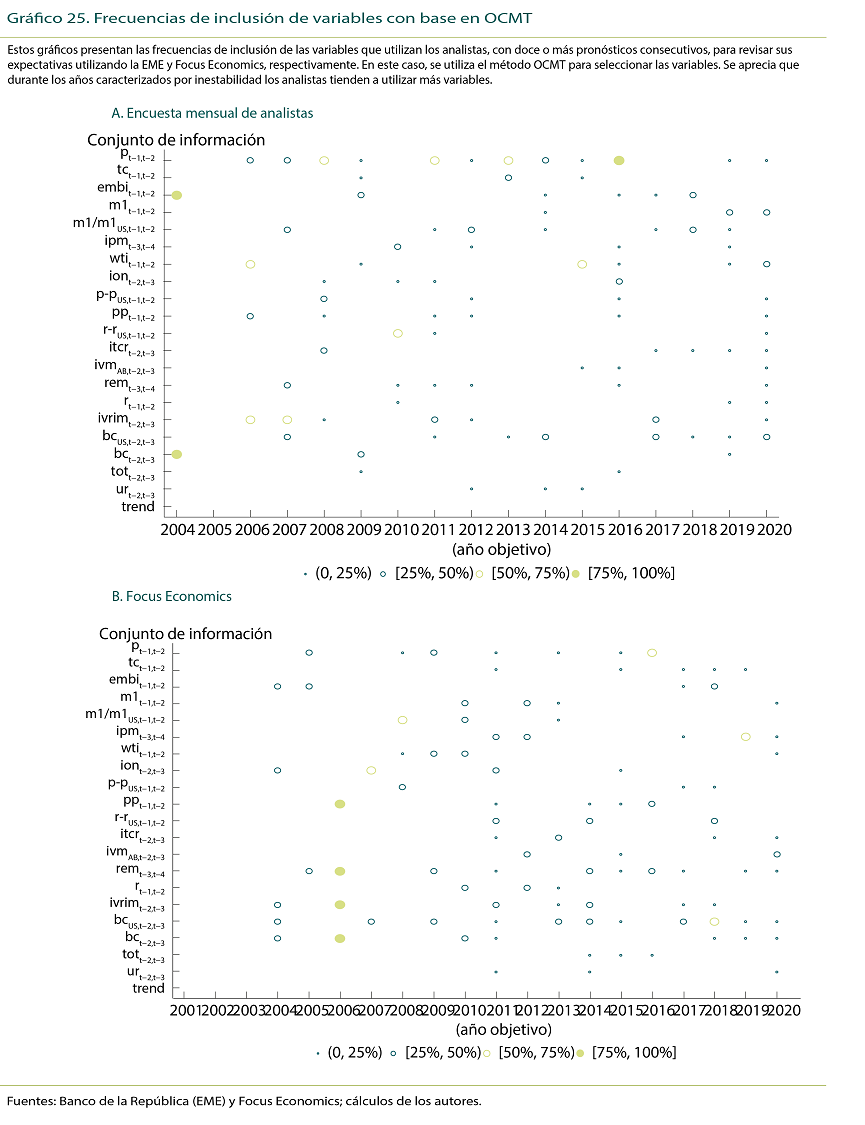

6. Eficiencia en la revisión de expectativas de inflación

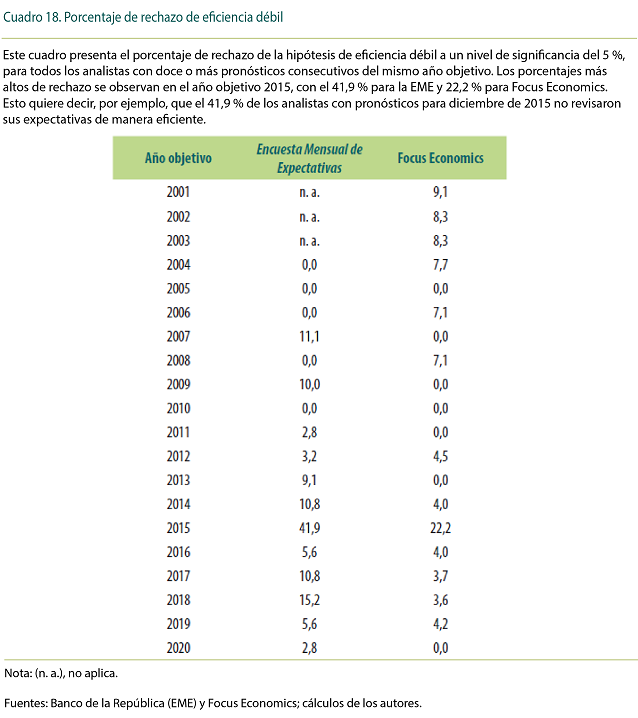

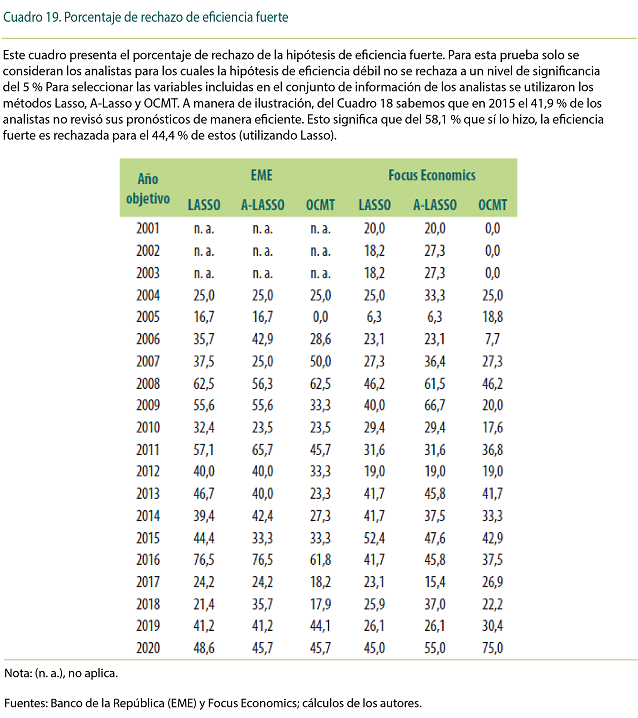

Esta sección analiza si las expectativas de inflación para fin de año se revisan de manera eficiente52. Nordhaus (1987) propone dos conceptos de eficiencia, cuya validez empírica se puede contrastar estadísticamente. El primero es eficiencia débil, cuando la revisión de expectativas es independiente de revisiones pasadas. El segundo es eficiencia fuerte, cuando la revisión es independiente de un conjunto de variables empíricamente relevantes.

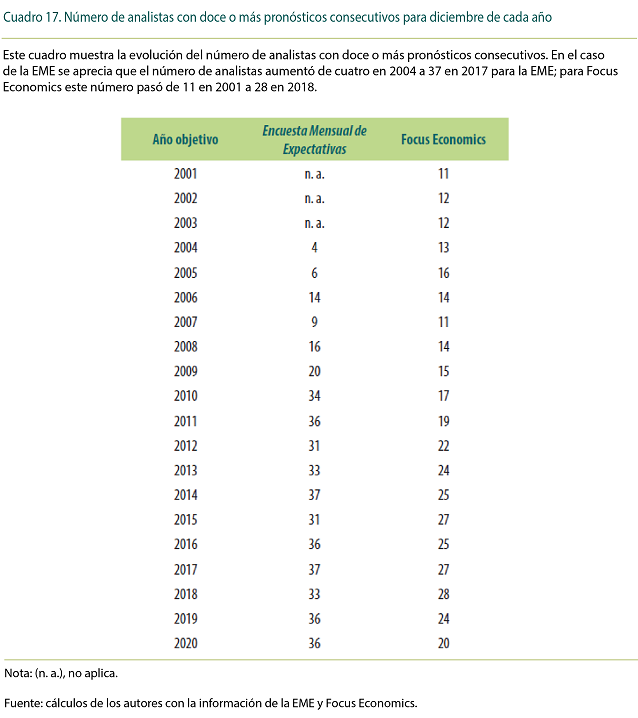

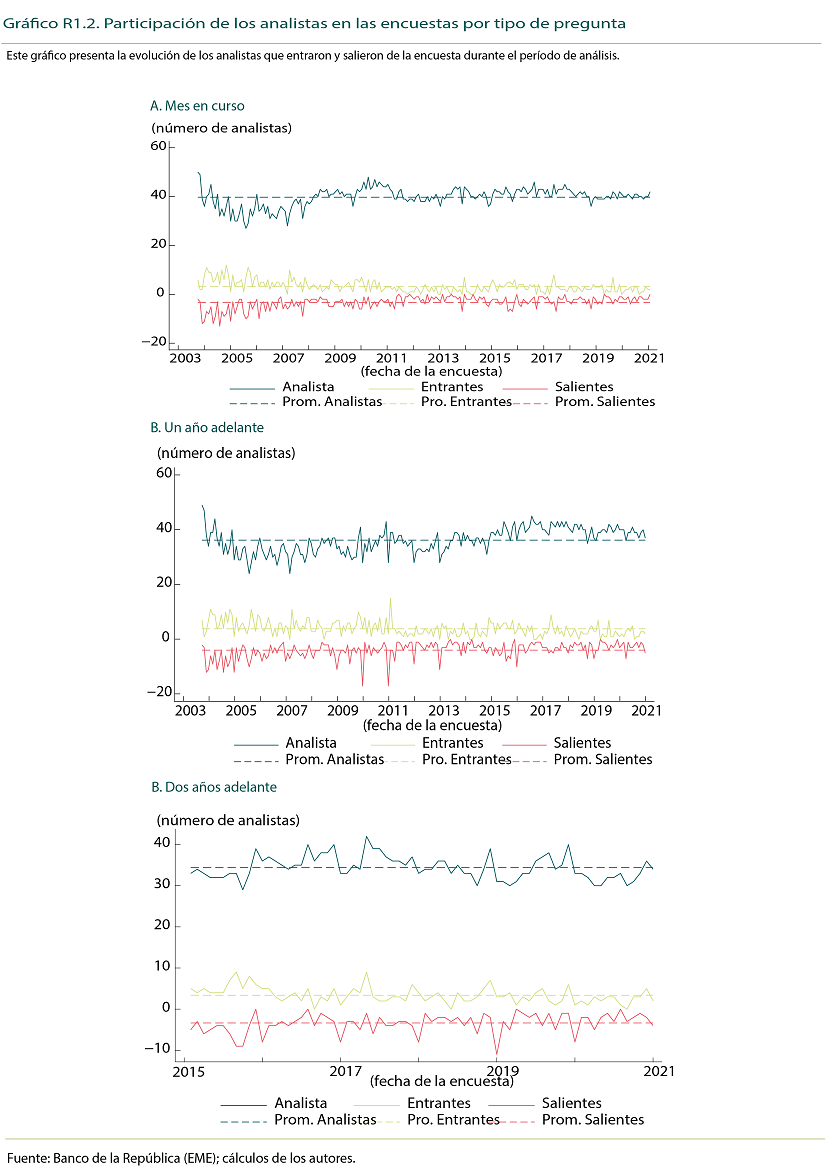

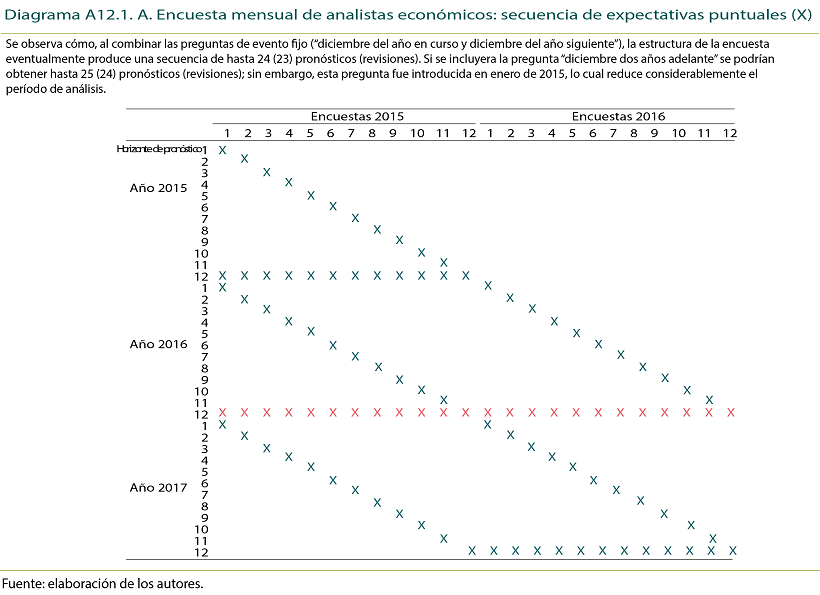

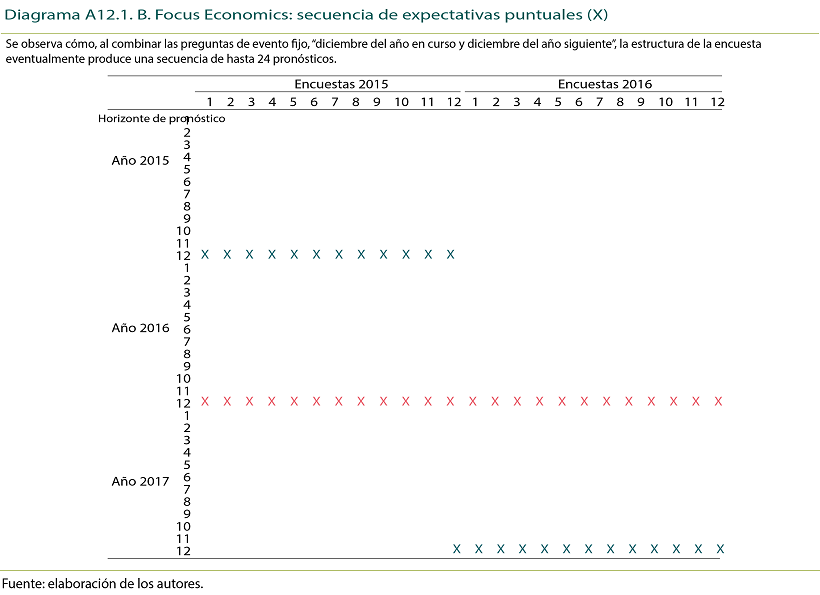

La información de expectativas que se utiliza para el análisis proviene de las respuestas individuales de la EME del Banco de la República y de Focus Economics a las preguntas de "evento fijo"53. La característica distintiva de estos pronósticos es que cada mes los analistas revisan sus expectativas, de forma tal que con el tiempo se llega a construir una secuencia de pronósticos para el mismo objetivo. Esto permite estudiar la posible relación entre el proceso de revisión de expectativas y las noticias macroeconómicas. Los diagramas A12.1a y A12.1b en el Anexo 12 ilustran la formación de una secuencia de 24 pronósticos para la EME y Focus Economics, respectivamente. El análisis de estos pronósticos puede hacerse para el período 2010-2020 con la EME y 2004-2016 con Focus Economics. En este punto, bien podría argumentarse que al considerar los veinticuatro pronósticos consecutivos se podría estar incurriendo en sesgo de selección de la muestra ocasionado por la escogencia de los analistas que más participan. Para minimizar este inconveniente, se considerará un grupo más amplio de analistas, correspondiente a aquellos con doce o más pronósticos consecutivos para un diciembre dado. Como resultado, el período de análisis se extiende de forma tal que para la EME (Focus Economics) el primer año objetivo es diciembre de 2004 (2001), y el último es diciembre de 2020.

Como se observa en el Cuadro 17, en la EME el número de analistas con doce o más pronósticos consecutivos de inflación de fin de año aumentó de 4 en 2004 a 37 en 2014; desde entonces se ha mantenido alrededor de 36. Para Focus Economics el número de encuestados pasa de 11 en 2001 a 28 en 2018, reduciéndose a 20 para los dos últimos años. Es importante tener presente que la muestra cambia mes tras mes, ya que algunos encuestados salen y otros entran.

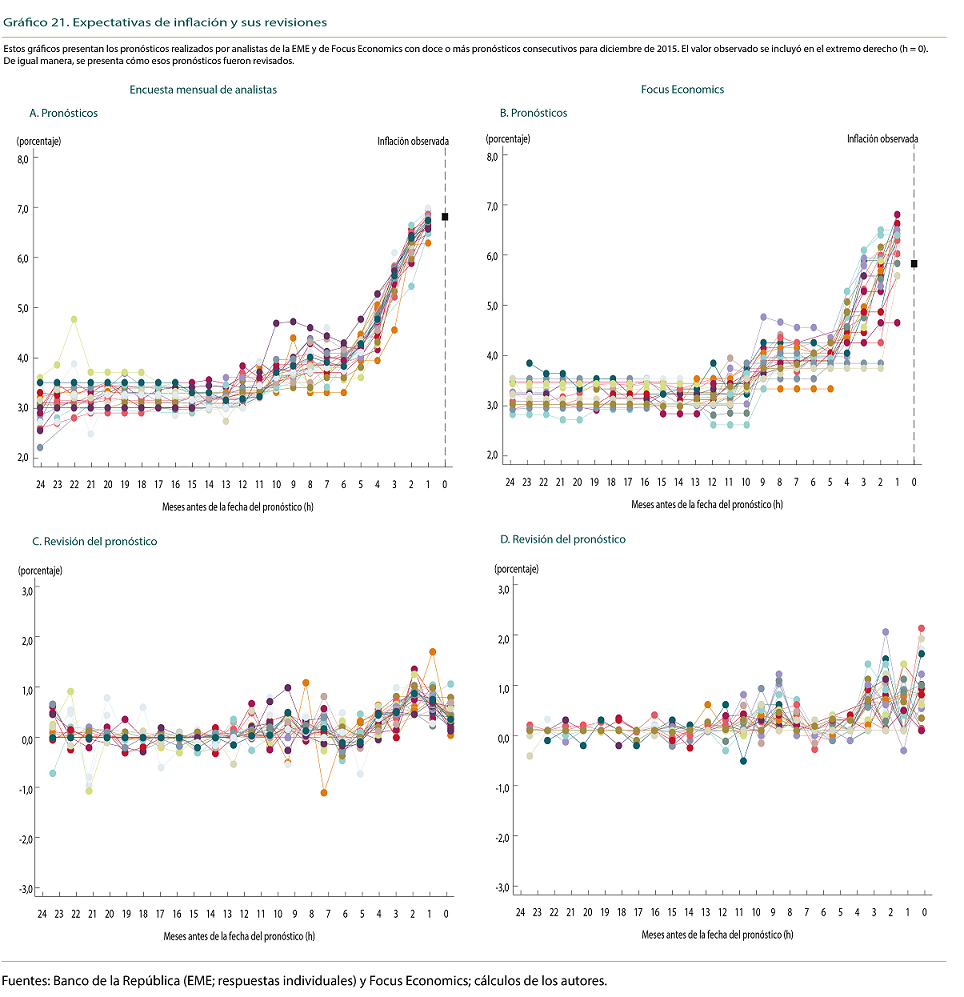

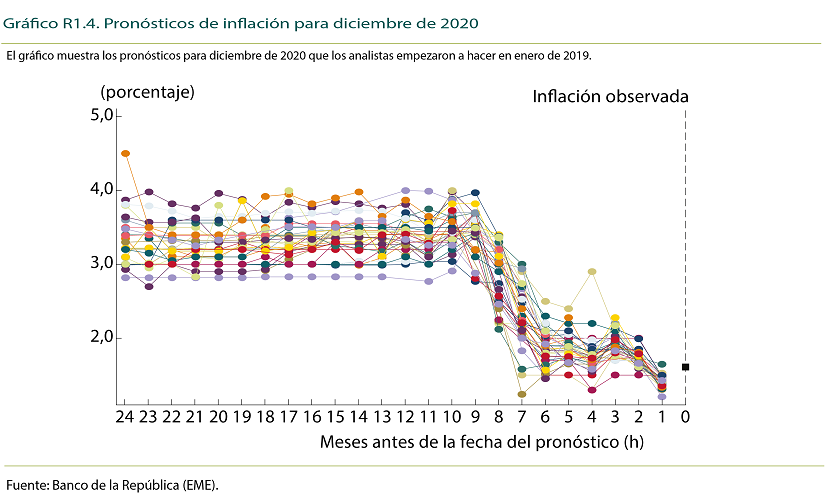

Para darse una idea de la información disponible, el Gráfico 21 presenta los pronósticos y revisiones de los analistas que reportaron una secuencia completa de doce o más pronósticos para diciembre de 2015. Se escogió este año objetivo debido al aumento que presentó la inflación observada54. Los paneles A y B presentan los pronósticos de inflación a partir de las dos encuestas consideradas; las líneas representan los pronósticos puntuales de cada analista para diciembre de 2015; al extremo derecho de cada gráfico (en el punto