The most recent

Los impuestos en Colombia no son tan altos como se afirma y corea, pero tan poco tan bajos y bien repartidos como se desea.

La carga tributaria total en Colombia es del 27% del producto interno bruto (PIB), mientras que la carga promedio en los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) es 35% del PIB.

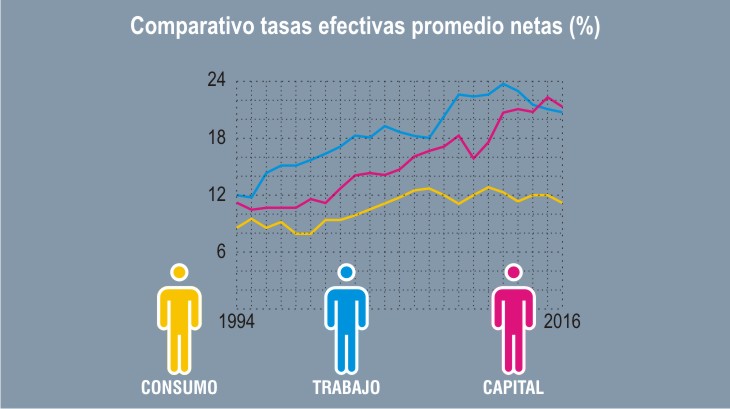

En Rincón y Delgado (2018) calculamos para Colombia las tasas efectivas promedio de tributación netas sobre el consumo y los ingresos de los factores de producción: trabajo y capital durante el período 1994-2016. Para ese último año la tasa sobre el consumo fue de 11,2%, sobre los ingresos del trabajo de 20,8% y sobre los ingresos del capital de 21,4%. La tasa sobre los ingresos del trabajo es la suma de las tasas sobre los salarios de 2,2%, las contribuciones sobre la nómina de 2,6% y la seguridad social de 15,9%. La tasa sobre los ingresos del capital es la suma ponderada de las tasas sobre los hogares de 6,2% y las empresas de 31,1%.

¿Por qué es importante saber cuánto tributamos?: para entender el impacto de los impuestos sobre el consumo, los costos de producción, la inversión privada, el crecimiento económico y la distribución de la carga tributaria. A la vez, es clave para la toma de decisiones de política tributaria.

Un procedimiento generalmente utilizado para medir, por ejemplo, las tasas efectivas de renta de las sociedades, consiste en tomar los respectivos recaudos y se dividen por su “renta líquida gravable”, o “utilidades brutas”, obtenidas a partir de las declaraciones de renta. A este enfoque lo denominamos tributarista. Otro, para el mismo caso de las sociedades, radica en estimar el impuesto de renta que hubiera pagado una “sociedad típica” que cumpliera con la normatividad tributaria vigente y se divide por sus “utilidades operacionales antes de impuestos”, tomadas de sus estados financieros. Un ejercicio alternativo reside en aplicar la normatividad tributaria a una firma artificialmente creada de “tamaño medio y estandarizada”, a la que se le estiman todos los “impuestos pagables” y se les divide por la “utilidad comercial” de tal sociedad. Estos dos últimos enfoques los denominamos contable.

Para el caso de Colombia, Ávila (2014) y Villabona Robayo y Quimbay Herrera (2017) utilizan el primer enfoque, mientras que Gómez y Steiner (2015) recurren al segundo. Los dos primeros estiman que el promedio de la tasa efectiva del impuesto de renta sobre las “utilidades brutas” de las sociedades es 17%, en 2011, y 17,3%, entre 2000 y 2015, respectivamente. Por su lado, Gómez y Steiner (2015) la estiman en 29,5% en 2013. Tanto Ávila como Gómez y Steiner van más allá y estiman tasas efectivas para diferentes agregados de impuestos. En el primer caso, agregan los impuestos de renta, patrimonio, gravamen a los movimientos financieros, IVA no descontable que grava los bienes de capital, industria y comercio, predial, contribuciones sobre la nómina, aportes a la seguridad social y otros regionales, y estiman que, en promedio, la tasa efectiva es 50%. Los segundos suman a los anteriores impuestos los de timbre, valorización, vehículos, derechos sobre instrumentos públicos, cuotas de fomento, y la estiman entre 52,2% y 59,6%. La tercera metodología la utiliza el Banco Mundial y PricewaterhouseCoopers para estimar la “tasa efectiva” de tributación sobre una sociedad ‘artificial’ y “estandarizada de tamaño medio” en un sinnúmero de países. Según sus estimativos, la tasa de Colombia alcanzó 70% en el año 2016 (World Bank Group and PwC, Paying taxes 2018).

Nuestro estudio utiliza un enfoque económico y argumenta que las tasas efectivas calculadas con las anteriores metodologías no reflejan fielmente la carga de impuestos sobre los distintos agentes en la economía, llámense consumidores, trabajadores o propietarios del capital. Se aclara que los anteriores estudios tienen la ventaja de que pueden diferenciar las cargas tributarias por tipo de industria o sector económico. Nosotros no lo podemos hacer, por definición, ya que calculamos las tasas promedio para toda la economía.

Tasas efectivas promedio de tributación netas en Colombia

Basados en la metodología introducida por Mendoza et al. (1994), y los pasos y correcciones propuestos por Volkerink y Haan (2001), además de refinamientos propios que capturan las particularidades de la normatividad tributaria del país, construimos medidas alternativas de las tasas efectivas promedio de tributación netas sobre el consumo y los ingresos de los factores de producción, trabajo y capital para Colombia. La información que utilizamos son los agregados macroeconómicos contenidos en las cuentas económicas integradas del Departamento Administrativo Nacional de Estadística (DANE).

Las tasas efectivas obtenidas son reportadas en el Gráfico 1. Durante el período de estudio, el promedio de las tasas sobre el consumo y los ingresos del trabajo y del capital son 10,7%, 18,6% y 15,4%, respectivamente. Nótese que la tasa sobre el trabajo se ubica por encima de aquella sobre el capital a lo largo de la muestra, excepto a partir de 2015. En términos relativos, las tasas son menores que las del promedio de los países de la OCDE.

La tasa sobre los ingresos del trabajo se reparte entre una tasa promedio sobre los salarios de 1,9%, por contribuciones sobre la nómina de 2,8% y por seguridad social de 13,8%. La tasa ponderada sobre los ingresos del capital se reparte entre la tasa promedio sobre los hogares de 4,8% y sobre las empresas de 22,4%. Como se observa, la carga tributaria sobre los salarios y el capital de los hogares son mucho menores que sobre el ingreso del capital de las empresas resultado contrario al de los países de la OCDE.

Al examinar los diferentes componentes de la tasa efectiva sobre el trabajo, se observa que la tasa sobre la seguridad social participa en promedio durante el período con el 75%, las contribuciones sobre la nómina con el 15% y los salarios solo con el 10%. Para 2016 las participaciones son 76%, 13% y 11%, respectivamente. Tres hechos para resaltar. Primero, la importancia determinante de los aportes a la seguridad sobre la carga tributaria del trabajo. Segundo, la baja carga sobre los salarios. Tercero, la participación de las contribuciones sobre la nómina en la carga sobre el trabajo no es menor. Como ha concluido la literatura colombiana sobre el mercado laboral, los aportes a la seguridad social y las contribuciones sobre la nómina encarecen de manera significativa el factor trabajo, desincentivan su uso y promueven el empleo cuenta propia y la informalidad (Bernal y Núñez, 1998; Arango et al., 2007; Sánchez et al., 2009; Kugler and Kugler, 2009; Santa María et al., 2009; Antón, 2014).

Ahora, en cuanto a los componentes de la tasa efectiva sobre el capital, la de los hogares participa en promedio con el 12%, mientras que la de las sociedades lo hace con el 88%. Para 2016 las participaciones son 11% y 89%, respectivamente. Claramente, la distribución dispar de la carga tributaria sobre el capital de las empresas demanda una recomposición hacia una mayor tributación por parte de los hogares.

Una pregunta natural que emerge es, ¿qué explica la diferencia entre el nivel de las tasas estatutarias o nominales y las efectivas? Por definición, las primeras son simplemente las tasas establecidas en la normatividad tributaria, es decir, aquellas que todos tenemos en mente (para 2018, impuesto al consumo del 8%, IVA del 19%, impuesto de renta del 37%, “cuatro por mil” , etc.). Las segundas relacionan los recaudos, una vez se aplican los beneficios tributarios establecidos en los estatutos, con las respectivas bases tributarias o capacidades potenciales de pago de los contribuyentes. Esto quiere decir que las segundas miden ciertamente la carga tributaria sobre los distintos agentes económicos, ya que sus bases no tienen en cuenta los beneficios que reciben, llámense exclusiones, exenciones, deducciones, tratamientos especiales y descuentos, inmersos en los estatutos; así como tampoco la elusión y la evasión tributaria. La presencia generalizada de tales beneficios en el sistema tributario colombiano, así como la elusión y evasión, fue mostrada, analizada y cuestionada por la Comisión de Expertos para la Equidad y la Competitividad Tributaria (2015).

Conclusiones

En Colombia se tributa menos que en los países de la OCDE y existe una repartición dispar de las cargas tributarias entre consumo, trabajo y capital, así como dentro de ellas. Asimismo, existen cuantiosos gastos de consumo e ingresos del trabajo y del capital que no pagan impuestos, o pagan menos de lo que ordena la normatividad. Las razones están relacionadas con los beneficios tributarios, la elusión y la evasión. Además, los aportes a la seguridad social y las contribuciones sobre la nómina representan una carga tributaria importante sobre el trabajo.

Implicaciones de política

Las autoridades deben ser cuidadosas a la hora de tomar decisiones de política tributaria basadas en las tasas nominales. Deben considerar la eliminación de los beneficios tributarios que no tengan soporte técnico. Las razones van desde la neutralidad, pasando por la eficiencia, simplicidad, productividad, hasta la equidad, elementos requeridos por un buen sistema tributario. Asimismo, deben fortalecer los instrumentos para evitar la elusión y eliminar la evasión y balancear las cargas tributarias. Por último, pero no por ello menos importante, si eliminaran las contribuciones sobre la nómina, la carga tributaria sobre el trabajo se reduciría 13%. Más aún, si redujeran los aportes a la seguridad social el alivio sería aún mayor.