Daniela Galloe,

Daniela Galloe,

Diana Estefanía Pinilla-Alarcóne,

Diana Estefanía Pinilla-Alarcóne,

Lo más reciente

En este nuevo capítulo de Charlas Banrep se analiza la más reciente entrega de los Ensayos sobre Política Económica – ESPE, con la coordinadora de este trabajo, Ligia Alba Melo. El artículo ofrece una descripción detallada de los aspectos institucionales del sistema de salud en Colombia, contribuyendo a comprender su funcionamiento, especialmente en lo concerniente a su financiación.

El ESPE 106 indica que Colombia podría enfrentar un significativo aumento en el gasto público requerido para financiar el sistema de salud, debido a riesgos asociados con los cambios en los patrones demográficos y de morbilidad, avances en las tecnologías médicas y la estructura del mercado laboral.

Resumen

Enfoque

Desde la promulgación de la Ley 100 de 1993, el sistema de salud en Colombia ha experimentado transformaciones significativas que se han reflejado en mejoras en los indicadores de salud, así como en la ampliación de la cobertura y la protección financiera para la población. El sistema ha logrado avances importantes, como la implementación de un plan de salud integral que solo excluye procedimientos estéticos y experimentales, un gasto de bolsillo bajo en comparación con estándares internacionales y un aumento en la cobertura, que pasó de 29% en 1995 a 99% de la población en 2022. A pesar de estos logros, persisten desigualdades en el acceso y en la calidad de los servicios, lo cual se manifiesta en disparidades territoriales y en la oferta de atención.

El sistema de salud también ha enfrentado diversos problemas financieros y administrativos, que incluyen el alto porcentaje de afiliados al régimen subsidiado, el incremento en la demanda de servicios, tanto los incluidos en el Plan de Beneficios en Salud, como los excluidos de él, los costos relacionados con la unificación de las primas de aseguramiento entre los regímenes contributivo y subsidiado, y la afiliación de migrantes venezolanos al régimen subsidiado. A ello se suma la quiebra de varias empresas promotoras de salud y recientemente, la pandemia de covid-19 y el Acuerdo de Punto Final, que buscaba sanear las deudas acumuladas del Gobierno Nacional y de las entidades territoriales. Las presiones financieras pueden seguir aumentando debido a diversos riesgos que enfrenta el sector, lo que representa un desafío para la sostenibilidad del sistema. Entre ellos, se destaca el envejecimiento de la población debido a la disminución de las tasas de mortalidad y fecundidad, la presión para adoptar nuevas tecnologías médicas, el aumento en la demanda de servicios, especialmente en regiones con limitaciones de acceso, y los cambios en los patrones de morbilidad, particularmente asociados a las enfermedades crónicas no transmisibles. Estos desafíos demandan un incremento en la necesidad recursos públicos, con efectos sobre las finanzas públicas y diversas variables macroeconómicas.

Contribución

El artículo ofrece una descripción detallada de los aspectos institucionales del sistema de salud en Colombia, contribuyendo a comprender su funcionamiento, especialmente en lo concerniente a su financiación. Además, analiza los mecanismos y fuentes de financiación que han operado en el sistema de salud en Colombia a lo largo de la última década. También realiza un análisis de las disparidades regionales en algunos indicadores de oferta y demanda de los servicios de salud. Utilizando modelos de equilibrio general, el estudio evalúa los efectos de diversos riesgos que enfrenta el sistema de salud, considerando su impacto en las finanzas del sector, el déficit fiscal y variables macroeconómicas. Estos riesgos incluyen el impacto del cambio demográfico, caracterizado por el envejecimiento de la población, los cambios en los patrones de morbilidad, especialmente relacionados con el aumento de enfermedades crónicas no transmisibles y la adopción de nuevas tecnologías médicas. Además, explora el efecto del incremento en los servicios de salud para superar las brechas en el acceso, y el impacto de la informalidad y del comportamiento del crecimiento económico, en la necesidad de recursos ficales. El articulo realiza estimaciones de las medidas de eficiencia y de economías de escala para las empresas promotoras de salud (EPS) y de las Instituciones Prestadoras de Servicios de Salud (IPS) y destaca la importancia de la eficiencia en el uso de los recursos del sistema para mitigar las presiones del gasto público.

Colombia podría enfrentar un significativo aumento en el gasto público requerido para financiar el sistema de salud, debido a riesgos asociados con los cambios en los patrones demográficos y de morbilidad, avances en las tecnologías médicas y la estructura del mercado laboral.

Resultados

El estudio encuentra que el país podría experimentar un incremento significativo en el gasto público necesario para financiar el sistema de salud en Colombia. Se estima que sería necesario asignar recursos adicionales equivalentes al 1,9% del PIB para el año 2030, debido a los riesgos relacionados con cambios demográficos, patrones de morbilidad, avances médicos, la estructura laboral y posibles ineficiencias en el sistema. Estas mayores necesidades de recursos requerían fuentes permanentes de financiamiento, lo que tendría impactos en las finanzas públicas y diversas variables macroeconómicas. Esquemas alternativos de financiamiento para cubrir la creciente necesidad de recursos tienen efectos heterogéneos en la dinámica de las variables macroeconómicas, y en la distribución del ingreso, que varían según los instrumentos seleccionados y el impacto del gasto en salud en la productividad laboral. Además, los resultados del estudio destacan una marcada dispersión en la eficiencia y economías de escala de las EPS e IPS, lo que sugiere la posibilidad de mejorar el desempeño potencial del sector. También se encuentra que mejorar la eficiencia en la gestión de recursos, un mayor crecimiento económico y la reducción de la informalidad laboral, podrían atenuar las necesidades de recursos.

Introducción

Este Ensayo sobre Política Económica (ESPE) tiene como objetivo analizar los mecanismos y fuentes de financiación que han operado en el sistema de salud en Colombia durante la última década. Además, estudia el efecto de diversos riesgos que enfrenta el sistema, como los cambios en los patrones demográficos y de morbilidad, la estructura del mercado laboral, la migración venezolana, las posibles ineficiencias en el sistema sobre las finanzas del sector, el déficit fiscal y algunas variables macroeconómicas. El artículo ofrece una descripción detallada de los aspectos institucionales e información relevante del sistema de salud, contribuyendo a comprender su funcionamiento, especialmente en relación con su financiación. También se evalúan las diferencias regionales en algunos indicadores de oferta y demanda de los servicios de salud, considerando variables de infraestructura hospitalaria, recurso humano y acceso a los servicios.

Desde la aprobación de la Ley 100 de 1993, el sistema de salud en Colombia ha experimentado transformaciones significativas que se han reflejado en mejoras en los indicadores de salud, así como en la cobertura y protección financiera de la población. El sistema ha logrado avances importantes, entre los que se destaca la implementación de un plan de salud amplio que solo excluye procedimientos estéticos y experimentales, un gasto de bolsillo bajo frente al contexto internacional, y un aumento en la cobertura, que pasó del 29 % en 1995 al 99 % de la población en 2022 (Gráfico 1). No obstante, a pesar de estos logros, aún no se ha alcanzado un acceso universal y persisten desigualdades en la atención y calidad de los servicios, que se evidencian en diferencias en los indicadores de salud territorial.

En los últimos años el sistema ha enfrentado diversos problemas financieros y administrativos para sostener el alto porcentaje de afiliados al régimen subsidiado (RS); el aumento de la demanda por servicios, tanto los incluidos como los no incluidos en el Plan de Beneficios en Salud (PBS)1; los costos de unificación de la prima de aseguramiento de los regímenes contributivo (RC) y subsidiado, y la afiliación de migrantes venezolanos al RS, a lo cual se suma la situación financiera de varias empresas promotoras de salud (EPS), algunas de las cuales han sido liquidadas o se encuentran en proceso de intervención o vigilancia especial. Recientemente, la pandemia del covid-19 y el Acuerdo de Punto Final -que buscaba sanear las deudas acumuladas del Gobierno Nacional y de las entidades territoriales- aumentaron las necesidades de recursos del sistema. Estos hechos, junto con la aprobación de la Ley 1607 de 2012, que sustituyó recursos parafiscales de cotizaciones por recursos fiscales del Presupuesto General de la Nación (PGN), al eximir a las empresas del pago del 8,5 % de los aportes de trabajadores con diez salarios mínimos o menos, incrementaron la financiación del sector con recursos fiscales de COP 12,6 billones (b) en 2011 a COP 35,8 b en 2022, con un máximo de COP 41,3 b en 2021 (COP de 2021).

Las presiones financieras pueden seguir aumentando debido a diversos factores que ponen en riesgo la sostenibilidad del sistema. Entre ellos se destaca el cambio demográfico, como resultado de la disminución de las tasas de mortalidad y de fecundidad, lo que se refleja en el envejecimiento de la población. El cambio en la estructura de la población afecta el financiamiento del sistema, toda vez que el valor de la unidad de pago por capitación (UPC), que corresponde a la prima anual de aseguramiento que se reconoce por cada afiliado, aumenta con la edad2. Además, el incremento en la utilización de los servicios de salud por parte de los afiliados puede generar una mayor presión sobre los recursos del sistema. Como se observa en el Gráfico 2, el valor de la UPC para el año 2023 difiere entre regímenes, a pesar de la igualación del PBS entre el Régimen Contributivo (RC) y el RS. Esto se explica por las diferencias en la demanda de servicios de los afiliados de los dos regímenes, la cual ha ido disminuyendo con el tiempo3. La demanda de servicios también puede aumentar debido a cambios en los patrones de morbilidad, especialmente aquellos asociados con el aumento de enfermedades crónicas no transmisibles (ECNT), que incrementan la carga financiera sobre el sistema de salud4. Así mismo, la presión para adoptar nuevas tecnológicas médicas, la reducción en las brechas territoriales en la prestación de los servicios de la salud y la dinámica de la población migrante, que de acuerdo con el Decreto 064 de 2020 puede afiliarse al RS, generan presiones adicionales sobre el gasto en salud.

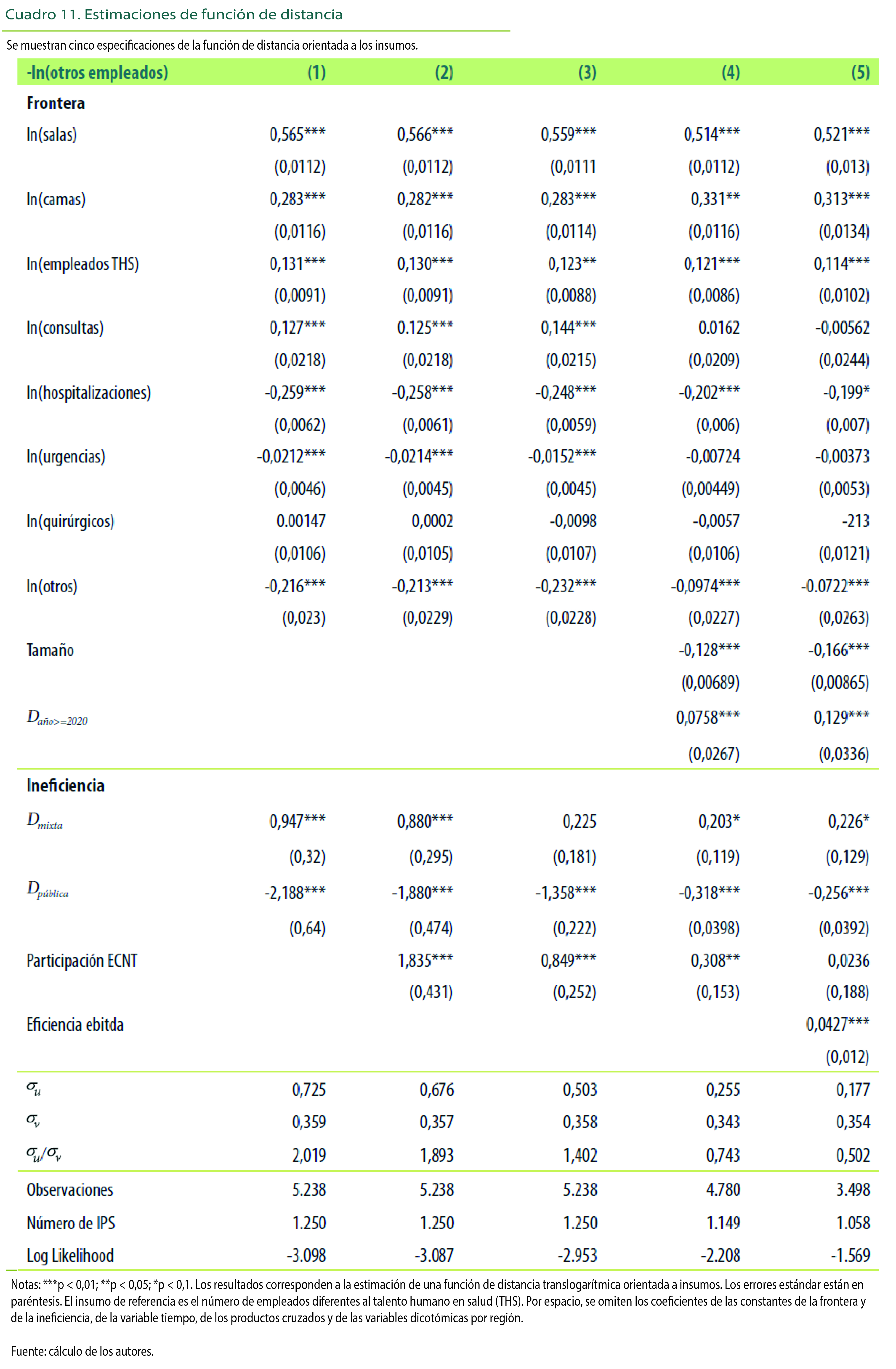

La estructura del mercado laboral también es un factor importante en la necesidad de recursos fiscales. Una alta informalidad se refleja en un alto porcentaje de afiliados al RS, lo que resulta en una mayor necesidad de recursos fiscales para cubrir la UPC de este régimen. Cabe recordar que, en el momento de la aprobación de la Ley 100, se esperaba que para el año 2000 un 70 % de la población estuviera afiliada al RC. No obstante, en la actualidad la población afiliada a este régimen no supera el 50 %. Los riesgos mencionados pueden representar un aumento en el gasto público del sector, con efectos sobre las finanzas públicas y sobre diferentes variables macroeconómicas. La eficiencia en el uso de los recursos puede contribuir a reducir las presiones del gasto público. Según Izquierdo et al. (2018: 298) "la búsqueda de la eficiencia del sistema de salud se ha vuelto más urgente debido al menor crecimiento económico y a las presiones fiscales, sumados a poblaciones más longevas que harán aumentar los costos de la atención". Por tanto, resulta esencial contar con medidas que permitan identificar y corregir las ineficiencias en las entidades encargadas de administrar los recursos del sistema. En este artículo se estiman las medidas de eficiencia de las EPS y de las instituciones prestadoras de servicios de salud (IPS).

En el contexto descrito, este artículo utiliza modelos de equilibrio general computable (MEGC) y modelos de equilibrio general dinámico (MEGD), para evaluar los efectos fiscales y macroeconómicos de algunos de los riesgos que enfrenta el sistema de salud. El uso de modelos se presenta como una herramienta para motivar análisis más profundos y ejemplificar cómo se pueden abordar técnicamente estos temas. Los resultados empíricos y los modelos presentados pueden ser profundizados en futuras investigaciones, considerando la diversidad de agentes que participan en el sistema de salud y en las decisiones de gasto.

El documento tiene seis secciones, además de la introducción y las conclusiones. En la primera se exponen los principales cambios normativos e institucionales que ha experimentado el sistema, haciendo énfasis en la situación actual y en el comportamiento de algunos indicadores sectoriales en un contexto internacional. En la segunda se evalúan los mecanismos de financiación, diferenciando los recursos de origen fiscal, parafiscal y de otras fuentes utilizadas para cubrir los costos del sistema, especialmente aquellos asociados con el aseguramiento o la cobertura del RC y del RS. En la tercera se identifican las diferencias regionales en indicadores de oferta y demanda de salud, y se evalúa la cartera hospitalaria pública y su relación con la prestación de servicios. En la cuarta se evalúa el comportamiento de algunas ECNT y su impacto sobre la carga financiera del sistema. En la quinta se estima la eficiencia en el uso de los recursos de las EPS y de las IPS, y se evalúa la solidez financiera y gerencial de estas entidades. En la sexta se examinan los efectos fiscales y macroeconómicos de los diferentes riesgos que enfrenta el sector, considerando esquemas de financiamiento alternativos para cubrir las mayores necesidades de recursos. El artículo termina con las conclusiones y recomendaciones de política.

1. Cambio institucional y desempeño del sistema de salud colombiano

La reforma a la salud, adoptada en Colombia mediante la Ley 100 de 1993, es una de las reformas sociales más profundas y ambiciosas emprendidas en el país durante las últimas décadas del siglo XX. Siguiendo el mandato constitucional, la Ley 100 adoptó una reforma integral a la seguridad social y, en lo que respecta a la salud, produjo una profunda transformación del sector, con una mayor financiación pública vía el aumento de cotizaciones. La financiación estuvo reforzada por la Ley 60 del mismo año, la cual obligó a los municipios a invertir en salud por los menos el 25 % de las transferencias de la Nación. Estas transformaciones implicaron un incremento del gasto público en salud del orden del 1 % del PIB en 1995, así como un cambio en la composición público-privada de dicho gasto, que pasó del 47,6 % y 52,4 % del gasto total en salud en 1993, respectivamente, al 72,8 % y 27,2 % para 2003 (GES, 2015).

La reforma colombiana ha sido analizada por investigadores y organismos internacionales como un caso interesante para guiar reformas en países de América Latina (Latam) y en otros países de ingreso medio (González y Ramírez, 2000; OECD, 2016). A nivel interno, ha sido recurrente la discusión sobre la aceptación y sostenibilidad del sistema, en aspectos como el aseguramiento y la eficacia para alcanzar la cobertura universal, la salud como derecho fundamental, la sinergia público-privada en la gestión del seguro y en la prestación de servicios, la provisión de salud pública, la regulación y el financiamiento (Agudelo et al., 2011; Mendieta y Jaramillo, 2019). En esta sección se describen los principales cambios normativos e institucionales del sector, especialmente aquellos que han afectado las fuentes y usos de los recursos, así como el flujo de estos entre los diferentes agentes del sector, y se presentan algunos indicadores en un contexto internacional.

1.1. Diseño institucional del sistema de salud en Colombia

La Ley 100 estableció un sistema de salud basado en el aseguramiento público, similar al de Países Bajos, Alemania e Israel (Jacobs y Goddard, 2000). Durante la discusión de la reforma, se estudiaron estos sistemas y se tomó el modelo holandés como referencia principal. En el contexto latinoamericano y de países de ingreso medio, la reforma colombiana resultaba ambiciosa y pionera, ya que buscaba universalizar la cobertura del seguro de salud y superar los sistemas fragmentados y segmentados que habían predominado hasta entonces y continúan siendo característicos de Latam y de países de ingreso medio y bajo.

Considerando las funciones asignadas a los sistemas de salud, los principales elementos aprobados en la Ley 100 se describen a continuación:

Rectoría: la dirección del sistema y las políticas de salud estarían bajo la responsabilidad del Ministerio de Salud, mientras que la inspección y algunas normas regulatorias para los agentes del aseguramiento y de la prestación estarían a cargo de la Superintendencia Nacional de Salud (SNS). Es importante destacar que, con el objetivo de ampliar la cobertura del seguro de salud, del 22 % al 100 % de la población, se incorporó al sistema la forma de gobierno del Instituto de Seguros Sociales (ISS), lo cual dio paso al Consejo Nacional de Seguridad Social en Salud (CNSS). Este consejo estaba conformado por catorce miembros representativos de los agentes del sistema, con funciones de regulación sobre la definición del plan de beneficios, la UPC, los copagos y cuotas moderadoras, así como de la administración financiera (Restrepo y Rodríguez, 2005).

Financiación: la financiación del nuevo sistema de salud requirió un esfuerzo importante para el país. Para ello, se aumentó el porcentaje de las cotizaciones del 7 % al 12 % del ingreso, con lo cual se brindaría cobertura familiar a la población cotizante, que conformaría el RC. Además, se creó el RS para cubrir a la población sin capacidad de pago, para lo cual se contaría con uno de los doce puntos de las cotizaciones, las transferencias de la Nación a los municipios y la asignación de recursos del PGN, equivalentes a por lo menos el punto de solidaridad de la cotización, lo que se denominó el pari passu (Espinal y Restrepo, 2022)5. Coherente con el esquema del aseguramiento público, se creó el Fondo de Solidaridad y Garantía (Fosyga), que haría las veces de fondo único nacional para redistribuir los recursos de manera solidaria entre la población cotizante del RC y aportar al RS6. El Fosyga estaba dividido en cuatro cuentas, dentro de las cuales se destacan la de compensación, que atendía el RC, y la de solidaridad, que cofinanciaba el RS. El fondo contabilizaba los ingresos por cotizaciones y reconocía a las EPS del RC el valor de la UPC (Restrepo y Mejía, 2007). Operativamente, las EPS del RC recaudaban las cotizaciones por sus afiliados y luego de establecer el monto que les correspondía por UPC, giraban el excedente al Fosyga o reclamaban los recursos faltantes de la subcuenta de compensación. El RS quedó inicialmente bajo la responsabilidad de los gobiernos subnacionales, que se encargaban de manejar tanto los contratos de aseguramiento con las EPS como los recursos provenientes de la subcuenta de solidaridad del Fosyga, los recursos para salud del SGP y las rentas propias territoriales con destinación específica (Ley 60 de 1993).

Aseguramiento: en este elemento se concentraron los principales cambios institucionales de la ley, en la medida en que se integra en un sistema general lo que antes operaba como sistemas o mecanismos de provisión independientes. Se crean las EPS en el RC, entidades encargadas de gestionar el seguro por delegación del Estado, de manera que deberían garantizar la prestación de los servicios y medicamentos del POS, para lo cual recibirían la UPC. Para el caso del RS, se acogió la figura de administradora del régimen subsidiado (ARS), encargada de brindar cobertura a la población que sería afiliada mediante el pago de la UPC por parte de los municipios. La creación de las EPS y las ARS fue la principal innovación de la reforma7, en la medida en que se buscó extender la cobertura del seguro a toda la población en un escenario de competencia u oferta plural de aseguradores, con un presupuesto fijo para contratar la prestación de servicios con las IPS, de manera que se generaban incentivos para el control del gasto.

Prestación de servicios: la reforma se concentró en aumentar los servicios de salud, a cargo de la red de EPS. En este ámbito, como en el del aseguramiento, se configuró un mercado de competencia regulada. Por su parte, la red pública registró una gran transformación, al pasar de recibir financiación mediante subsidios a la oferta a financiar su presupuesto mediante la venta de servicios a las EPS y ARS. Además, se dio autonomía a los hospitales mediante la creación de la figura jurídica denominada empresa social del estado (ESE).

1.2. Principales cambios institucionales

Luego de poner en marcha la Ley 100, el sistema de salud ha tenido una serie de cambios que incluyen la discusión, en diferentes momentos, de alternativas de reforma (Diagrama 1). La evolución institucional, teniendo en cuenta las principales leyes que han modificado aspectos financieros e institucionales (Restrepo, 2022), puede dividirse en tres etapas: implementación, primeros ajustes y reforma gradual.

1.2.1. Implementación del nuevo sistema (1995-2004): adaptación institucional y financiación

El sistema de seguridad social en salud comenzó su vida institucional en 1995 con la apertura de las EPS que habrían de recibir a los nuevos afiliados, a aquellos que deseaban trasladarse desde el ISS, que en principio sería la EPS más grande, y a los servidores públicos que debían escoger su EPS en sustitución del mecanismo de protección que recibían antes. De manera similar, aunque más lentamente, se abrieron las ARS para afiliar a la población del RS. Durante los diez primeros años se implementaron medidas para poner en marcha el sistema, y las leyes expedidas estuvieron orientadas a consolidar el proceso de descentralización y la distribución de las transferencias territoriales, así como a garantizar la financiación del RS. Estos temas, que han estado estrechamente relacionados, han sido recurrentes en la evolución del sistema, y han representado rigideces institucionales en la implementación (Guerrero, Prada y Chernichovsky, 2014).

1.2.2. Primeros ajustes (2005-2010), regulación y financiación:

Al cumplirse diez años de la implementación del sistema de salud, se presentaron varias iniciativas de reforma, que culminaron con la aprobación de la Ley 1122 de 2007 (Restrepo, 2007), la cual introdujo varios cambios al sistema, dentro de los cuales se destacan: 1) la creación de la Comisión de Regulación en Salud (CRES), que asumió las funciones del CNSSS para la definición de la UPC y el plan de beneficios; 2) la creación de un sistema de vigilancia y control, que otorgó jurisdicción especial a la SNS; 3) la limitación a la integración vertical (IV), de manera que las EPS no podrían prestar, con su red propia, un valor superior al 30 % del gasto en salud; 4) la obligación de las EPS del RS de contratar con hospitales públicos al menos el 60 % de la UPC; 5) el establecimiento del plan nacional de salud pública; 6) el aumento en medio punto porcentual de los aportes patronales para salud destinado al RS; 7) la precisión del alcance y el carácter asegurador de las EPS, que incluía la administración del riesgo financiero, la gestión del riesgo en salud y la articulación de los servicios. Durante este periodo se crea la Cuenta de Alto Costo (CAC), un mecanismo de ajuste financiero ex post entre EPS con mayor y menor carga de enfermedades de alto costo, como VIH, hemofilia y cáncer, de modo que las EPS con una menor incidencia de estas enfermedades compensen a las EPS con mayor prevalencia8.

Durante este periodo se destacan dos hechos que reflejan la tensión constante entre garantizar el derecho a la salud y la financiación del sistema. En primer lugar, la Sentencia T-760 de 2008 de la Corte Constitucional, que reconoció la salud como un derecho fundamental autónomo y ordenó al Gobierno garantizar de manera efectiva la cobertura universal (GES, 2008). En segundo lugar, en 2009 el Gobierno Nacional decretó una emergencia social para adoptar medidas de excepción destinadas a garantizar la sostenibilidad financiera del sistema (Peñaloza, 2010). Aunque el estado de excepción fue declarado inexequible, la Corte Constitucional dio luz verde para la aprobación de un decreto que adicionaba recursos para la financiación del RS, mediante el aumento de impuestos a los licores, la cerveza, el cigarrillo y el tabaco.

1.2.3. Reforma gradual (2010-2021), consolidación del sistema:

Desde 2010, con los avances del sistema, pero también teniendo en cuenta las dificultades en la financiación y en el acceso, se han emprendido varios cambios con respecto a lo establecido en la Ley 100. Durante este periodo también se destaca la mayor frecuencia en las discusiones sobre reforma, al punto de haberse presentado dos momentos en los que se tramitaron sin éxito reformas en el Congreso (2013 y 2021), y en 2023 se viene discutiendo una reforma estructural abanderada por el gobierno elegido para el periodo 2022-2026 (Restrepo et al., 2023).

La Ley 1438 de 2011 marcó una nueva etapa en el desarrollo del sistema, buscando corregir y fortalecer varios aspectos, de manera especial los relacionados con la salud pública, el acceso y la sostenibilidad financiera (Franco, 2012). Entre los cambios más destacados se encuentran: 1) la eliminación del CNSS, y la posterior liquidación de la CRES, lo que dejó al sistema sin un mecanismo de concertación o regulación independiente; 2) la extensión del plan de salud pública para un periodo de diez años (plan decenal); 3) la creación de la Comisión Intersectorial de Salud Pública y del Observatorio Nacional de Salud; 4) la creación del Instituto de Evaluación Tecnológica en Salud (IETS); 5) la definición de bases para la política farmacéutica y la ampliación del alcance de la Comisión Nacional de precios de medicamentos y dispositivos médicos; 6) la introducción de la portabilidad nacional del aseguramiento y la movilidad entre regímenes; 7) la actualización y unificación del plan de beneficios; 8) la liberación del uso de los recursos del Fosyga, especialmente el aporte del RC para el RS, lo que permitió la unidad de caja, sin la rigidez que implicaba tener cuatro cuentas diferentes, y 9) el fortalecimiento del giro directo, entre el Fosyga y las IPS, lo cual se había establecido previamente en la Ley 1122 para el RS. Los cambios y nuevos desarrollos que trajo la Ley 1438, con la modificación de cinco artículos de la Ley 100 y la derogación de otros cinco, pueden interpretarse como un punto de inflexión en el desarrollo del sistema, de modo que a partir de ella se fortalecieron varios aspectos, especialmente en torno a la cobertura universal, a la evaluación de tecnologías, a la planeación en salud pública, a la política farmacéutica y al manejo más flexible de la financiación.

La Ley Estatutaria de Salud (Ley 1751 de 2015) fue adoptada luego de la Ley 1438, y como respuesta a la Sentencia T-760, con el fin de regular el derecho fundamental a la salud. Aunque esta ley no representa en sí misma una reforma, es fundamental porque constituye la base para examinar el sistema actual y determinar su coherencia con la garantía del derecho a la salud (GES, 2015). Entre los temas que aborda la ley se destacan: 1) la redefinición del plan de beneficios, que dejaría de llamarse POS para dar paso a un plan integral de salud, ya no basado en una lista explícita de inclusiones sino en una lista de exclusiones; 2) mejores garantías para el acceso, como la atención de urgencias en sentido integral y no solo la atención inicial; 3) el fortalecimiento del derecho a la salud, mediante la creación de una serie de obligaciones para contar con un sistema de indicadores del goce efectivo del derecho a la salud; 4) la definición de una política farmacéutica y la regulación de los precios de los medicamentos como política de Estado; 5) la garantía de la autonomía profesional, que se relaciona con la adopción de un plan implícito y las garantías del acceso; 6) la enunciación de un amplio conjunto de deberes y derechos, y 7) la consideración de los determinantes sociales de la salud como parte de la acción estatal, con la claridad de que estos no son objeto de atención del sistema de salud.

Durante este periodo, a falta de leyes específicas de reforma, se adoptaron cambios mediante decretos y resoluciones, pero sobre todo mediante las leyes con las que cada cuatro años se adopta el Plan Nacional de Desarrollo (PND). Un ejemplo es la Ley 1753 de 2015, correspondiente al PND 2014-2018, con la cual se crea la administradora de los recursos del sistema (Adres), que reemplazaría al Fosyga, y tendría personería jurídica y autonomía administrativa y patrimonial. Con esta medida se fortalece la función de financiamiento, mediante la estrategia del fondo único nacional, superando la experiencia del Fosyga que operaba como un consorcio fiduciario y no reunía todos los recursos del sistema. Esta ley también adoptó una política de atención integral en salud, reflejada en las rutas de atención, como respuesta a la problemática del acceso.

En el PND 2018-2022 se realizaron cambios en la Adres y en la financiación del sistema de salud. En particular, se estableció que la Adres se encargaría de garantizar las prestaciones no incluidas en el PBS para el RS, con anterioridad a cargo de los departamentos. Además, se estableció el mecanismo de los presupuestos máximos para continuar financiando las prestaciones no cubiertas en el PBS, y procurando contener el incremento de los recobros9. En cuanto a la financiación, se realizó una modificación importante en la mezcla entre cotizaciones e impuestos. Este tipo de modificaciones se han incluido en las reformas tributarias que se han adoptado desde la Ley 1607 de 2012 (Espinal y Restrepo, 2022)10. Esta ley sustituyó recursos de cotizaciones por impuestos generales, con la eliminación del aporte de los empleadores sometidos al impuesto a la renta para la nómina de los trabajadores con diez salarios mínimos o menos. Posteriormente, en la reforma tributaria de 2019 (Ley 2010) se redujeron los aportes para los pensionados, estableciendo una tasa del 4 % para aquellos que reciben una pensión de un salario mínimo y una tasa del 10 % para las pensiones entre uno y dos salarios mínimos. El desbalance que esto implica en la financiación del sistema debe ser cubierto con recursos del PGN.

1.3. Indicadores del sector y comparaciones internacionales

El gasto en salud registra una tendencia creciente en el largo plazo, debido, especialmente, a la incorporación de nuevas tecnologías, al envejecimiento de la población, al aumento en la demanda de servicios y a la emergencia y reemergencia de enfermedades, lo cual se traduce en un incremento del gasto per cápita en salud generalmente por encima del crecimiento económico, alcanzando así una mayor participación en el PIB (GES, 2017; Global Burden of Disease Health Financing Collaborator Network, 2017). En los últimos años el aumento del gasto ha sido especialmente importante en países de ingresos bajos y medianos, donde el gasto en salud ha crecido en promedio un 6 % anual, en comparación con un 4 % en países de ingresos altos (OMS, 2019). Durante el periodo 2011-2020, Colombia ha mantenido un gasto en salud superior al promedio de los países de Latam, así como al de los países de ingreso medio/alto. No obstante, en comparación con el promedio de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), se encuentra por debajo (Gráfico 3). Es importante señalar que el aumento del gasto en 2020, en todos los países, se explica por los mayores recursos destinados para atender la pandemia y a la reducción del PIB, lo que aumenta el indicador. Para 2021 y especialmente a partir de 2022 es de esperar que el gasto retome la senda que traía en los años previos a la pandemia (Kurowski et al., 2022).

Por su parte, el gasto de bolsillo, que corresponde a los pagos directos que realizan los individuos para financiar su atención médica, como copagos, cuotas moderadoras y servicios no cubiertos por los sistemas de salud, como la compra de medicamentos en farmacias y las consultas privadas, es inferior en Colombia con respecto a los países de ingreso medio/alto, a los de Latam y a los de la OCDE (Gráfico 3). En promedio, el gasto de bolsillo ha representado el 33,2 % del gasto total en países de ingreso medio/alto y el 19,8 % en países de la OCDE, mientras que en Colombia este porcentaje ha sido del 15,6 %. Este tipo de gasto, cuando es muy alto, puede afectar el acceso a la atención médica y la carga financiera de los hogares, en especial de aquellos con bajos ingresos y sin seguro de salud. Es importante destacar que el bajo gasto de bolsillo en Colombia permitió un destacado manejo internacional de la pandemia, al evitar que los hogares cayeran en quiebra financiera para atender los casos de covid-19 (Restrepo, 2022). Como se puede observar en el Anexo 2, Colombia se ubica en el puesto 12 a nivel mundial del escalafón del manejo de la pandemia que realiza Bloomberg.

En cuanto al gasto per cápita en salud, Colombia se ubica por encima del promedio de los países de Latam y de los países de ingreso medio/alto. Según datos de la OMS, correspondientes al año 2019, el gasto total per cápita en salud ajustado por paridad del poder adquisitivo (PPA) para Colombia fue de USD 1.316, mientras que el promedio de los países de Latam fue de USD 1.205. En 2020, el gasto de Colombia fue de USD 1.336, y el promedio de los países de Latam fue de USD 1.225 (Gráfico 4). Cabe mencionar que el gasto per cápita en salud puede variar según diversos factores, como el nivel de ingresos de los países, el tipo de sistema de salud, y la distribución geográfica y poblacional. En Colombia el gasto per cápita en salud ha venido en aumento en los últimos años, gracias al incremento del gasto público en salud y al crecimiento económico del país.

1.4. Relación entre el gasto e indicadores del sector salud

Cuando se compara el gasto en salud con los indicadores del sector en el contexto internacional, en general se observa que, a medida que aumenta el gasto en salud como porcentaje del PIB, los indicadores del sector mejoran. En efecto, como se aprecia en el Gráfico 5, los países que destinan una mayor proporción de su PIB al gasto en salud tienen en promedio menores tasas de mortalidad infantil y materna, y mayor esperanza de vida. Por ejemplo, según datos de la OMS para 2019, los países con una tasa de mortalidad infantil inferior a cinco por cada mil nacidos vivos tenían en promedio un gasto en salud del 6,6 % del PIB, mientras que los países con una tasa de mortalidad infantil superior a cien por cada mil tenían en promedio un gasto en salud del 3,7 % del PIB. Por otro lado, a medida que los países invierten más en el sistema de salud, aumenta la esperanza de vida al nacer. En efecto, aquellos países con un gasto de salud del 6,6 % del PIB o más cuentan con una esperanza de vida en promedio de 74,8 años, mientras que aquellos países con gasto en salud menor o igual a 3,7 % del PIB cuentan con una esperanza de vida de 66,5 años. Esto se explica porque el gasto en salud se utiliza en general para financiar una amplia gama de servicios y programas de salud, incluyendo la prevención y el tratamiento de enfermedades, la mejora de la infraestructura de salud, la formación de profesionales de la salud y la investigación médica. No obstante, no necesariamente un mayor gasto en salud siempre se traduce en aumentos de la expectativa de vida o en menores tasas de mortalidad. Otros factores, como la calidad y el acceso a los servicios de salud, la educación, el medioambiente, la nutrición, los hábitos de vida saludables y el uso eficiente de los recursos también tienen un impacto importante en la salud de la población y en los indicadores del sector (Sanmartín et al., 2019).

El Gráfico 5, que analiza el gasto público en salud como porcentaje del PIB y las tasas de mortalidad materna, infantil y la expectativa de vida, para el año 2020, muestra que existe una relación negativa con ambas tasas de mortalidad y positiva con la expectativa de vida, el coeficiente de correlación es de -0,54 y -0,62 y 0,71, respectivamente. Cuando la comparación se realiza con el gasto total en salud como porcentaje del PIB, la relación es menor. En efecto, las correlaciones con el gasto total se reducen a -0,27, -0,37 y 0,47, en su orden, para las tasas de mortalidad y la expectativa de vida, lo que resalta la importancia del gasto público en los resultados de salud de los países, en especial de aquellos de ingresos bajos. Por ejemplo, Dhrifi (2018) y Burnside y Dollar (2004) encuentran que no existe una relación significativa entre el gasto privado y las tasas de mortalidad infantil en los países menos desarrollados, y que el gasto público es el canal principal para mejorar los resultados de salud infantil y disminuir las tasas de mortalidad en los países de bajos ingresos. Colombia, en los diferentes casos, se encuentra cerca de la línea de tendencia, lo cual sugiere que sus indicadores de salud son cercanos al que predice su gasto público en salud, en comparación con el resto de los países.

El gasto público en salud y una provisión eficiente y de calidad de los servicios de salud se refleja en una serie de indicadores del sector que van más allá de las tasas de mortalidad y la expectativa de vida al nacer. Recientemente, Lozano et al. (2020) publicaron un estudio en el que calculan un índice de cobertura efectiva del sistema de salud, con base en la carga global de enfermedades, lesiones y factores de riesgo, incluyendo 23 indicadores. El Cuadro 1 presenta el índice global para una muestra de países y para 7 de los 23 indicadores, para 2019. Para dicho año el índice varía entre 95 o más en Japón e Islandia, hasta menos de 25 en Somalia y la República Centroafricana. Colombia se ubica en el puesto 45, con un índice de 74, superior al promedio mundial (61) y al de los países de Latam (62), e inferior al promedio de los países de la OCDE (84).

En el contexto internacional, Colombia se destaca en el tratamiento de los accidentes cardiovasculares, al cáncer uterino, el cáncer de seno y la diabetes, con indicadores por encima del promedio mundial y de Latam, pero tiene índices bajos en atención prenatal y postnatal materna y en el tratamiento de la leucemia linfoide aguda. Cuando se compara con el gasto en salud, aunque un grupo amplio de países de diferentes niveles de ingreso tenían una cobertura efectiva más baja de lo que es potencialmente alcanzable en relación con el gasto público en salud, Colombia se encuentra sobre la línea de tendencia.

2. Financiamiento del sistema de salud en Colombia

En esta sección se analiza la evolución de los flujos de ingresos y gastos del sistema de salud en Colombia. Las fuentes de recursos provienen principalmente de los aportes al RC realizado por los trabajadores, empleadores y pensionados, y de los ingresos de origen fiscal, dentro de los cuales sobresalen el Sistema General de Participaciones (SGP), los aportes del PGN, los recursos provenientes de los impuestos al consumo de cerveza, licores, cigarrillos y tabaco, y los recursos propios de las entidades territoriales. Estas fuentes de recursos cubren el costo del aseguramiento de los regímenes contributivo y subsidiado de salud, los pagos por fuera de la UPC y la atención de programas de salud pública y de promoción y prevención, entre otros. En los últimos años el sistema ha demandado recursos adicionales para la atención de los migrantes de origen venezolano, para financiar los pagos del Gobierno establecidos en el Acuerdo de Punto Final (APF)11 y para enfrentar la emergencia por covid-1912.

2.1. Fuentes de recursos del sistema de salud

Las principales fuentes de recursos del sistema son las cotizaciones al RC, a cargo de los empleadores, los empleados y los pensionados, y diferentes recursos de origen fiscal. Adicionalmente, el sistema dispone de aportes de las cajas de compensación familiar y de los rendimientos financieros generados por la administración de los excedentes de caja. En conjunto, las fuentes de recursos han registrado una tendencia creciente, al aumentar del 4,4 % del PIB en 2011 al 5,2 % en 2022, con un máximo del 6,3 % en 2020 (Gráfico 6)13. Desde 2019 el sistema recibió recursos adicionales para la cancelación de pasivos de la nación y de las entidades territoriales con las EPS y las IPS, con base en el APF. También se asignaron recursos para el financiamiento del sistema nacional de residencias médicas, y para atender la pandemia por covid-19.

Las cotizaciones provienen del pago obligatorio del 12,5 %, liquidado por las empresas sobre el IBC de los afiliados al RC. De este porcentaje, 4 % lo asume el trabajador y 8,5 % el empleador14. Con el fin de reducir la informalidad laboral mediante la reducción de los costos de contratación de las firmas, la Ley 1607 de 2012 exoneró a las empresas de pagar los 8,5 puntos de la cotización a su cargo para los trabajadores con diez salarios mínimos legales vigentes (SMLV) o menos. Esta reforma redujo el flujo de recursos hacia la cuenta de compensación del Fosyga, por lo cual el Estado debió asumir el desfase financiero que ello generó mediante la asignación parcial de una renta con destinación específica denominada impuesto de renta para la equidad (CREE), que estableció la misma norma. Posteriormente, la Ley 1819 de 2016 eliminó este impuesto y dispuso que un porcentaje del recaudo del impuesto de renta se asignara para el financiamiento del sistema de salud, el SENA y el ICBF. La reforma tributaria de 2019 (Ley 2010) redujo de forma gradual los aportes a salud de los pensionados que perciben entre uno y dos salarios mínimos, con aportes del 4 % y el 12 % de su pensión, respectivamente, mientras los demás pensionados siguen aportando el 12 %15. Con estos cambios normativos, los ingresos provenientes de las cotizaciones que eran la principal fuente de recursos del sistema descendieron del 2,4 % del PIB en 2011 al 1,9 % en 2014. A partir de 2015 esta fuente de recursos se estabilizó alrededor del 2,0 % del PIB (Gráfico 6).

Los recursos fiscales provienen de los aportes del PGN (incluyendo el SGP), las rentas territoriales derivadas del recaudo de los impuestos al consumo de cerveza, licores, juegos de suerte y azar, y de los recursos propios de las entidades territoriales. En conjunto, los recursos fiscales aumentaron del 1,4 % del PIB en 2011 al 2,8 % en 2022, con un máximo del 3,5 % en 2021. Dentro de los recursos fiscales se incluyen las rentas destinadas a la financiación de los gastos por la pandemia y los recursos para cubrir las deudas del APF, que en conjunto representaron un 0,4 % del PIB en 2020, 0,7 % en 2021 y 0,2 % en 2022. El aumento de los recursos del PGN a partir de 2014 se atribuye a la exoneración otorgada a las empresas sobre los aportes a la seguridad social en salud y al ajuste de la UPC del RS, de acuerdo con la sentencia de la Corte Constitucional T-760 de 2008, que ordenó igualar los planes de beneficios de los dos regímenes16.

Las transferencias de la nación a las entidades territoriales por concepto del SGP para salud corresponden al 24,5 % del total de los recursos del SGP, una vez descontado el 4 % para destinaciones especiales17. Estos recursos son asignados a la financiación del RS (87 %), y en menor medida a programas de salud pública (13 %) y a subsidios a la oferta (3 %). Desde el año 2017 los recursos del SGP destinados al aseguramiento del RS son administrados en su totalidad por la Adres, y el remanente se gira directamente a las entidades territoriales.

Las rentas territoriales para el financiamiento de la salud provienen de una fracción del recaudo de los impuestos al consumo de cerveza, licores, cigarrillos y tabaco, que corresponden a rentas cedidas por parte del Gobierno Nacional. De acuerdo con las normas vigentes, una fracción de estos recursos la administra la Adres para el financiamiento del RS y otra la gestionan directamente las entidades territoriales para atender programas locales de salud y financiar las secretarías de salud departamental. Los municipios y departamentos también destinan recursos propios a la financiación del sistema, los cuales se destinan al RS, programas de salud pública, población pobre no asegurada (y servicios no cubiertos por el PBS), entre otros gastos.

El sistema de salud también recibe recursos provenientes del manejo de los juegos de suerte y azar, recursos transferidos por Coljuegos (antes Etesa) a las entidades territoriales, aportes de las cajas de compensación familiar y recursos del Fondo del Seguro Obligatorio de Accidentes de Tránsito (Fonsat), y del SOAT. Los recursos por la prima Fonsat y SOAT representaron en promedio un 0,17 % del PIB durante el periodo 2011-2022. El sistema de salud igualmente se ha financiado con recursos provenientes de las regalías y del Fondo Nacional de Pensiones de las Entidades Territoriales (Fonpet). Según la Ley de Regalías, los órganos colegiados de administración y decisión (OCAD) pueden destinar recursos a proyectos de salud. De acuerdo con la Ley 1753 de 2015, cuando las entidades territoriales no tienen obligaciones pensionales pendientes, se pueden destinar recursos del Fonpet a la financiación del RS.

2.2. Usos de los recursos del sistema de salud

Las erogaciones del sistema de salud ascendieron del 4,1 % del PIB en 2011 al 6,4 % en 2020, con un descenso del 6,0 % en 2021 y del 5,1 % en 2022 (Gráfico 7)18. Sobre la composición del flujo de egresos cabe destacar el costo del aseguramiento del RC y del RS, que en promedio explican el 80 % del total de los gastos del sistema durante el periodo 2011-2022. Este componente corresponde al valor de las UPC transferido a las EPS de ambos regímenes, para la prestación de los servicios de salud. La UPC se calcula anualmente con base en una estimación de los costos promedio de atención médica por persona en el país (véase el Anexo 1). Vale la pena señalar que, pese a la reducción de las cargas parafiscales a las empresas por concepto de salud, el costo del aseguramiento del RC es similar a los recursos generados por las cotizaciones. En efecto, durante el periodo 2015-2022 esta fuente de ingresos es en promedio equivalente al 92 % de los pagos por UPC del RC.

El gasto por concepto del aseguramiento del RS ha tendido a igualarse con el del RC, por la disminución de la brecha en la UPC entre el RC y el RS y por el aumento de los afiliados a este régimen. La brecha se ha venido reduciendo como resultado de la Sentencia de la Corte Constitucional T-760 de 2008, que ordenó la igualación gradual de los PBS (Gráfico 8). Para el año 2022 el Gobierno tomó la decisión de incorporar en la UPC de los dos regímenes nuevos procedimientos y medicamentos que previamente se reconocían a través del mecanismo de presupuestos máximos. A pesar del incremento adicional en la UPC del RC y del RS, la brecha entre ambos regímenes en pesos constantes se amplió en 202219. Para 2023 la UPC del RC y del RS tuvo un crecimiento del 16,5 %, el cual es mayor a la inflación esperada para el año.

Por otro lado, el aumento del número de afiliados al RS se explica, en parte, por la incorporación de la población migrante venezolana con permiso especial de permanencia (PEP), de acuerdo con lo ordenado por el Decreto 064 de 2020. En agosto de 2022 se encontraban afiliados al RS 755.203 migrantes de origen venezolano, y entre enero de 2019 y agosto de 2022, el costo de las UPC del régimen subsidiado para la población migrante fue de COP 504 mil millones.

Después del costo del aseguramiento, los usos más relevantes corresponden a los pagos destinados a la financiación de medicamentos, servicios médicos y procedimientos que no están incluidos en el PBS (gasto no UPC) y los gastos destinados a salud pública, programas de promoción y prevención, y más recientemente al pago de la remuneración a los residentes médicos20. Como se explica en la siguiente sección, el reconocimiento de los pagos no UPC se ha realizado a través de diferentes mecanismos, y su costo representó en promedio el 0,35 % del PIB en el periodo 2011-2022, con un valor mínimo del 0,16 % en 2019 y un valor máximo del 0,53 % en 2021. El rubro de salud pública y los programas de promoción y prevención han representado en promedio un 0,5 % del PIB durante el periodo 2011-2022 y los pagos por residencias médicas un 0,01 % entre 2020-2022. Respecto a los recursos destinados a salud pública y a programas de promoción y prevención, se observa una reducción en los últimos años (Anexo 4), la cual podría estar asociada con la inclusión de afiliados en el esquema de aseguramiento que previamente recibían servicios a través de la red pública hospitalaria, lo que en la práctica significó una recomposición de gastos en el sistema de salud.

En los últimos años, el sistema ha exigido recursos adicionales para financiar los gastos generados por la emergencia del covid-19 y los compromisos del Gobierno establecidos en el APF21. La Adres, con recursos del Fondo de Mitigación de Emergencias (FOME)22, atendió algunos programas durante la emergencia del covid-19, incluyendo las canastas por prestación de servicios y tecnologías destinados a la atención del covid-19, el reconocimiento y pago de las pruebas de búsqueda, tamizaje y diagnóstico, la compensación económica de afiliados al RS contagiados con covid-19 durante el periodo de aislamiento, el pago de la UPC de los afiliados al RC que perdieron el empleo durante la pandemia, los servicios de cuidados intensivos y cuidados intermedios, y el reconocimiento económico al talento humano que participó en la atención de los pacientes contagiados. El costo de estos programas ascendió al 0,16 % del PIB en 2020, al 0,56 % en 2021 y descendió al 0,22 % en 202223.

2.3. Reconocimiento del pago de servicios y medicamentos por fuera del PBS

La Ley 100 de 1993 estableció la prestación de los servicios de salud con base en un sistema de aseguramiento mediante el cual se otorgaba un PBS, que no incluía algunos procedimientos y medicamentos. No obstante, a través de diferentes mecanismos, algunos de estos servicios se han venido pagando por el Estado y gradualmente se han incorporado en el PBS. El reconocimiento de pagos por fuera del PBS generó presiones financieras para el sistema de salud a partir de 200824. Como se observa en el Gráfico 9, la participación de estos pagos respecto al gasto total en salud pasó de representar del 6,4 % en 2007 al 10,7 % en 2008 y al 17,6 % en 2009 (Melo y Ramos, 2010).

El mecanismo inicial para acceder a los procedimientos y medicamentos no cubiertos por el PBS era la acción de tutela, que generaba recobros al Fosyga por parte de las EPS25. La Resolución 2933 de 2006 estableció los comités técnico-científicos (CTC) como el medio idóneo para acceder a medicamentos no cubiertos por el PBS. Dichos comités estaban conformados por diferentes especialistas en salud, quienes tenían la facultad de atender las solicitudes de medicamentos presentadas por los médicos tratantes. Con la Sentencia T-463 de 2008 proferida por la Corte Constitucional, a los comités también se les otorgó la facultad de aprobar servicios y procedimientos médicos. Para el año 2010 las solicitudes de recobro mediante los CTC equivalían a 2,6 veces las solicitudes a través de la acción de tutela (Nuñez y Zapata, 2012). Durante el periodo 2011-2015 se evidenció una desaceleración del crecimiento de los recobros en el RC con una tasa promedio anual del 4,1 % frente al 75,2 % promedio anual para el periodo 2005-2010 (Gráfico 9). La moderación en el aumento de los recobros es atribuible a la regulación de los precios de medicamentos mediante el establecimiento de valores máximos para el reconocimiento del recobro de más de 11.000 medicamentos, y a la actualización del PBS, el cual incorporó nuevos servicios médicos, medicamentos y procedimientos.

En el año 2015, con la Ley Estatutaria de Salud, se eliminaron los CTC debido a las barreras administrativas y burocráticas que estos generaban y se otorgó autonomía a los médicos para la prescripción de servicios por fuera del PBS, mediante el uso del aplicativo en línea denominado Mi Prescripción (Mipres). La plataforma permitió tener más control y seguimiento del gasto no financiado con recursos de la UPC. Esta herramienta estuvo a disposición de las EPS del RC desde mediados del año 2016 y de las EPS del RS desde 2019. Durante el periodo 2015-2018 el gasto no financiado con UPC presentó relativa estabilidad. Si bien el Estado reconoció y pagó servicios por fuera del PBS, debido a razones administrativas y legales se fueron acumulando deudas a cargo del Gobierno y de las entidades territoriales con las EPS por la prestación de este tipo de servicios. Con el fin de sanear dichos pasivos, en el Plan Nacional de Desarrollo "Pacto por Colombia, pacto por la equidad", formulado para el periodo 2018-202226, se estableció el APF que definió un conjunto de medidas e instrumentos para pagar estas deudas y las derivadas del proceso de liquidación de Caprecom. La operación y el reconocimiento de las deudas se centralizó en la nación tanto para el RC como para el RS27. Las deudas reconocidas en 2019 ascendieron a COP 5,2 b para el RC y a COP 1,5 b para el RS. Estas deudas se han venido pagando con recursos de la nación y de las entidades territoriales.

La Ley del Plan de Desarrollo también definió mecanismos para mejorar la eficiencia del gasto asociado con la prestación de servicios y tecnologías no incluidas en el PBS. Una de las estrategias fue el establecimiento del mecanismo de presupuestos máximos, mediante el cual se fijan límites a los pagos por fuera del PBS, con base en el comportamiento histórico de estos giros. El presupuesto máximo es girado desde la Adres directamente a cada EPS junto con el valor de las UPC. También se actualizó el PBS para 2022, que adicionó 22 procedimientos médicos en salud y 184 principios activos en formas farmacéuticas específicas. Con estos ajustes, el PBS cubre actualmente el 90 % de los medicamentos y el 97 % de los procedimientos médicos autorizados en el país (Minsalud, 2021a). Con el mecanismo de los presupuestos máximos y la ampliación del PBS se espera una moderación del gasto no cubierto con recursos de la UPC. En efecto, el pago no UPC se redujo del 0,54 % del PIB en 2021 al 0,26 % del PIB en 2022.

3. Diferencias regionales en la prestación del servicio de salud y cartera hospitalaria

En esta sección se identifican las diferencias regionales para algunos indicadores de oferta y demanda de servicios de salud, considerando variables de infraestructura hospitalaria, recurso humano, acceso a los servicios y tiempos de espera en la asignación de citas. También se evalúa la relación entre la calidad de los servicios ofrecidos y la capacidad del sistema para atender a la población con la sostenibilidad financiera de los hospitales públicos. Un hospital con cartera alta tendría dificultades para invertir en tecnología, equipos e insumos y pagar su nómina, lo que a su vez podría afectar la calidad de la prestación de los servicios ofrecidos. Por tanto, al final de la sección se aborda la relación entre algunos indicadores de calidad y la cartera hospitalaria.

Las limitaciones en el flujo de los recursos entre los agentes del sistema han afectado la liquidez de las EPS y los prestadores, así como su capacidad para realizar inversiones que mejoren la eficiencia en el uso de los recursos y la calidad de los servicios. Un análisis de la cartera de los hospitales públicos complementa la revisión de la situación financiera del sector de la salud en Colombia, brindando una perspectiva desde los proveedores de servicios que, en muchos casos, se encuentran en municipios pequeños del país, donde los ciudadanos tienen pocas alternativas para acceder a atención médica. Además, la situación financiera del sector impacta su capacidad para satisfacer la demanda de servicios de una población con importantes diferencias regionales.

3.1. Indicadores de oferta

El panel A del Mapa 1 muestra el promedio departamental de camas para el periodo 2016-2020 por cada 10.000 habitantes. San Andrés, Providencia y Santa Catalina (SAPSC), Sucre, Cesar y Atlántico son los que presentan el mayor número de camas por habitante. En contraste, Vichada, Guainía, Vaupés, Cauca y Cundinamarca (sin Bogotá) presentan el menor número. Por otro lado, aunque no existe consenso sobre cuál debe ser la cantidad óptima de camas (Jones, 2020), la Organización Mundial de la Salud (OMS) recomienda entre 25 y 40 camas hospitalarias por cada 10.000 habitantes, y el Banco Mundial (2023), con base en el promedio mundial, ha establecido como ideal 27 camas por cada 10.000 habitantes28. Con base en este indicador, el panel B del Mapa 1 muestra la brecha de camas por departamento. Se puede observar que solo SAPSC, Sucre, Cesar y Atlántico presentan un número superior o igual al recomendado, mientras que Vichada, Guainía, Vaupés y Cundinamarca tienen la mayor brecha, requiriendo en promedio de más de quince camas adicionales por cada 10.000 habitantes para alcanzar el número de camas recomendado.

Otra variable de oferta clave en la prestación de los servicios es el recurso humano. El Mapa 1 muestra el promedio de especialistas y de personal médico por 10.000 habitantes, respectivamente. Se observa que las regiones con mayor número de personal médico especializado son Bogotá, Antioquia y Valle del Cauca. Mientras que las regiones Orinoquía-Amazonía y Pacífica (sin Valle) tienen en promedio el menor número de especialistas. Una situación similar se presenta para el personal de salud, donde Bogotá, Antioquia y Valle del Cauca tienen el mayor número y la región de Orinoquía-Amazonía presentó el menor número29.

3.2. Indicadores de acceso a los servicios de salud

A partir de los datos de la Encuesta nacional de calidad de vida (ENCV) del Departamento Administrativo Nacional de Estadística (DANE), se calculó el acceso regional a los servicios médicos, el cual se define como el porcentaje de personas que recibió atención médica, del total de personas que presentó un problema de salud que no requirió hospitalización durante los treinta días previos a la encuesta (Ayala, 2015). Como se observa en el Anexo 5, existe gran heterogeneidad en el porcentaje de acceso de la población a los servicios médicos por departamento. La ENCV también permite identificar las barreras de acceso a los servicios de salud que perciben los ciudadanos, las cuales pueden ser impuestas por dificultades en la oferta de los servicios o pueden estar asociadas con razones de demanda o intrínsecas a las condiciones del usuario, como la falta de dinero o tiempo, la dificultad para viajar al lugar de la cita, y la desconfianza en los médicos. Para el periodo 2015-2019 las barreras de demanda explican alrededor del 35 % del no acceso a los servicios de salud. Por su parte, las barreras de oferta, incluyendo mal servicio, tiempos de espera altos, distancia del centro de atención, trámites y problemas para la autorización de los servicios, explican alrededor del 57 %. En 2020 hay un aumento de las barreras explicadas por otras razones, las cuales pueden estar relacionadas con la pandemia por covid-19.

Para el año 2019, antes de la pandemia, en las regiones de San Andrés, Bogotá y Caribe las principales barreras para acceder a los servicios de salud estaban relacionadas con razones de demanda. En la región Caribe, la principal razón por la cual las personas no accedieron fue la falta de dinero, mientras que en Bogotá y San Andrés lo fue la falta de tiempo. Entre las regiones que tuvieron mayores barreras de oferta se destacan Orinoquía-Amazonía (71 %) y la Pacífica (sin Valle) (67 %). La distancia del centro de salud fue la principal razón, lo cual es coherente con los bajos indicadores de oferta que presentan estas regiones. En el Valle del Cauca también se registró un alto porcentaje de barreras de oferta (65 %), pero las razones se atribuyen al mal servicio o el tiempo de espera para la asignación de la cita (Gráfico 10).

Es importante destacar que existe una correspondencia entre la dotación de camas y personal médico, y los indicadores de acceso en las diferentes regiones del país. Por ejemplo, en las regiones de Orinoquía-Amazonía y Pacífica, donde las barreras de oferta son más relevantes, se registra el menor número de camas y personal de salud, incluyendo médicos especializados. Además, aunque la dificultad para viajar se clasifica como una barrera del lado de la demanda, también indica que algunos pacientes deben desplazarse a otras ciudades para recibir atención debido a la falta de servicios en su lugar de residencia. Por tanto, es importante reconocer las disparidades estructurales e históricas entre los departamentos y considerar que la reducción de estas diferencias en infraestructura y recurso humano puede contribuir a mejorar el acceso y la calidad de los servicios de salud en todas las regiones del país.

Por otro lado, el tiempo de espera en la asignación de citas es uno de los aspectos que refleja la calidad de la atención que experimentan los usuarios del sistema de salud. Las citas médicas distanciadas en el tiempo, o que el usuario perciba que le hacen esperar mucho para ser atendido, son barreras al acceso del lado de la oferta. Si bien en Colombia no existen indicadores de tiempo de espera para recibir atención, el Ministerio de Salud y Protección Social recoge información sobre el tiempo de espera en la asignación de citas con algunos especialistas para los hospitales públicos. El Cuadro 2 presenta los tiempos de espera promedio, para el periodo 2016-2019 y para 2020, en la asignación de citas con distintos profesionales de la salud (medicina general, odontología, pediatría, cirugía general, ginecología, obstetricia y medicina interna), y para la atención en el servicio de urgencias. El tiempo de espera en días fue menor para la asignación de citas con medicina general y para servicios de odontología, y mayor para la asignación de citas con medicina interna y cirugía general. Por otro lado, la espera para la atención en urgencias fue, en promedio, de 26,9 minutos. Es importante anotar que cuando un paciente es clasificado como triage II debe ser atendido en menos de treinta minutos30. En 2020 el tiempo promedio de espera para los diferentes tipos de atención fue menor al registrado durante el periodo 2016-2019, lo cual podría explicarse por una menor demanda de consultas y por las medidas tomadas durante la pandemia del covid-19 para evitar la propagación del virus, que incluyen la adopción de teleconsultas y el aislamiento preventivo de personas mayores.

3.3. Relación entre la cartera de los hospitales públicos y calidad de los servicios ofrecidos

En esta sección se evalúa la relación entre el desempeño financiero de los hospitales públicos con la calidad de los servicios que ofrece. El análisis de los hospitales públicos es relevante, considerando que el 29 % de los municipios del país contaba solo con prestadores públicos en 2019 (Registro de Prestadores de Servicios de Salud (REPS), 2019). Adicionalmente, las EPS del RS están obligadas a contratar un mínimo de su gasto con hospitales públicos o ESE (60 % de acuerdo con la Ley 1122 de 2007), lo que significa que un porcentaje importante de las atenciones de salud se hace en este grupo de entidades. Un indicador de desempeño financiero clave es la cartera hospitalaria o sus cuentas por cobrar. Sus resultados han sido objeto de amplios debates y preocupación, debido a que es una de las principales fuentes de vulnerabilidad financiera de la red de prestación de servicios, sobre todo en hospitales públicos. Con el fin de pagar las deudas y mejorar la liquidez de las IPS, el Ministerio de Salud ha implementado varias políticas, incluyendo el giro directo de los recursos del RS que empezó en 2011, la compra de cartera que inició en 2013, y más recientemente el Acuerdo de Punto Final, establecido en 2019.

El Gráfico 11 presenta el total de cartera declarada por los hospitales públicos que reportaron en el Sistema de Información Hospitalaria (SIHO)31, y su participación en el total de ventas facturadas. La cartera declarada por los hospitales públicos creció a una tasa promedio del 4 % entre 2016 y 2019 y se redujo en un 9 % en 2020, alcanzando COP 9 b, lo cual se puede explicar por las medidas tomadas en el Acuerdo de Punto Final. Por su parte, la participación en el total de ventas facturadas pasó del 81 % al 76 % entre 2016 y 2020.

Por nivel de complejidad de los hospitales públicos es importante señalar que, si bien hay hospitales de nivel 1 y 2 en la mayoría de los departamentos, los hospitales de nivel 3 se localizan en unos pocos32. La participación de la cartera en el total de ventas facturadas por los hospitales de nivel 1 estuvo entre el 17,5 % y 59,8 % en 2020. Los departamentos con mayor relación cartera/facturación en 2020 fueron La Guajira, Bolívar, Chocó, Tolima, Cundinamarca (sin Bogotá) y Meta. Entre los departamentos con hospitales de nivel 2, los de mayor cartera están localizados en la región Caribe, especialmente en La Guajira, Cesar, Atlántico, Córdoba y Sucre. Con respecto a los hospitales de nivel 3, en nueve de dieciséis departamentos que cuentan con este tipo de instituciones la participación de la cartera fue superior al 100 % de las ventas facturadas. Esto sucede cuando las deudas incluyen no solo la cartera generada en la vigencia actual, sino de otras vigencias. Vale la pena señalar que en Chocó la cartera de 2020 representó el 51 % de las ventas en hospitales de nivel 1, y el 259 % de las ventas en hospitales de nivel 2. En 2020 la cartera de Atlántico en hospitales de nivel 3 representó el 570 % de las ventas facturadas.

Durante el periodo 2016-2020, las EPS del RC fueron responsables en promedio del 54,3 % de las deudas de los hospitales públicos, las del RS del 20,3 %, y los departamentos, distritos y municipios del 8,9 % (Cuadro 3). Es importante señalar que existen diferentes mecanismos de pago a los hospitales públicos, dentro de los que se destacan el de capitación, por evento y por paquete33. El mecanismo es pactado al momento en el que se elabora el contrato entre las EPS y las IPS, y puede influir en la rapidez con que se pagan los servicios a los hospitales y, de esta forma, impacta en el tamaño de la cartera. En el periodo 2016-2020 el pago por capitación y el pago por evento fueron los dos mecanismos más utilizados para la contratación de servicios en el sistema de salud, al representar el 46,5 % y el 50,9 %, respectivamente. Al clasificar los hospitales por niveles de complejidad, se evidencia que el pago por evento aumenta con el nivel de complejidad. En los hospitales de nivel 1, el 16,3 % de los servicios fueron contratados mediante este mecanismo, mientras que en los de nivel 3, el porcentaje se eleva al 85,0 % (Cuadro 3).

En el Cuadro 4 se presentan algunas correlaciones entre el comportamiento de la cartera, como proporción de las ventas facturadas, y algunos indicadores del sector. Como se observa en el cuadro, el porcentaje de servicios contratados con EPS del RC está correlacionado de manera positiva con la participación de la cartera en el total de ventas facturadas, mientras que existe una relación negativa con el valor contratado con EPS del RS, lo cual se podría explicar por el esquema de giro directo a las IPS, que existe en este régimen. Igualmente, se observa que existe una relación positiva entre el valor contratado en servicios no cubiertos por el PBS y la cartera. Como se mencionó, los mecanismos de pago pactados entre hospitales y clientes (EPS, entidades territoriales, SOAT) también pueden afectar la cartea. En efecto, a mayor porcentaje de ventas contratadas por capitación, menor participación de la cartera en ventas facturadas; mientras que, a mayor porcentaje de ventas contratadas por evento, mayor cartera (Cuadro 4).

Además de ser una amenaza para la sostenibilidad financiera del sector, la cartera hospitalaria puede afectar la calidad y oportunidad de los servicios. Un hospital con un volumen alto de cuentas por cobrar podría tener dificultades para invertir en tecnología, equipos, insumos, lo que a su vez podría afectar la prestación de los servicios. En efecto, al calcular la correlación entre la participación de la cartera en el total de ventas facturadas y el tiempo de espera para la asignación de citas, se observan relaciones significativas34. Puntualmente, a mayor cartera mayor tiempo de espera para la asignación de citas con medicina general, odontología, medicina interna y mayor tiempo de espera para la atención en urgencias (Cuadro 4). Por otro lado, se observa una relación positiva entre los departamentos que tienen un mayor porcentaje de acceso y el nivel de cartera en todas las edades. La relación positiva puede explicarse debido a que un mayor acceso implica una mayor prestación de servicios, lo que, a su vez, se puede reflejar en un aumento de las deudas de las EPS y las entidades territoriales con los hospitales.

4. Enfermedades crónicas no transmisibles: evolución y carga financiera

En esta sección se analizan las tendencias que presentan las enfermedades crónicas no transmisibles (ECNT) más comunes, tales como el cáncer, las enfermedades cardiovasculares, la diabetes, la enfermedad crónica respiratoria y la renal crónica entre 2010 y 2021. También se estudia la carga financiera de estas enfermedades sobre el sector salud en Colombia, ya que debido al envejecimiento de la población y a factores de riesgo provenientes de hábitos de vida poco saludables, las ECNT podrían seguir aumentando y afectar la sostenibilidad financiera del sector. La OMS identifica las ECNT como un problema importante de salud pública y la principal causa de mortalidad en el mundo (OMS, 2022a). Estas enfermedades se asocian principalmente a grupos de edad avanzada, sin embargo, las muertes de personas menores de 70 años (muertes prematuras) como consecuencia de las ECNT han aumentado considerablemente en los últimos años, concentrándose principalmente en los países de ingresos medios y bajos. Las ECNT corresponden a una condición de salud no infecciosa que requiere cuidados y tratamientos a largo plazo, y son el resultado de una combinación de factores genéticos, fisiológicos, ambientales y comportamentales (OMS, 2022a). El aumento observado de las ECNT en el mundo en los últimos años ha representado un incremento en los gastos de salud, no solo por los tratamientos y medicamentos que se requieren sino por el aumento de la población con estas comorbilidades35. De acuerdo con PAHO/OECD (2015) entre 2006 y 2015 las enfermedades cardíacas, los accidentes cerebrovasculares y la diabetes pudieron haber acumulado una pérdida conjunta del PIB de alrededor de USD 13,5 b en Argentina, Brasil, Colombia y México36.

En Colombia, el porcentaje de defunciones atribuidas a ECNT se incrementó de 40 % en 1979 a 61 % en 2019, destacándose que la principal causa de muerte en el país es la enfermedad cardiovascular (Gráfico 12). Como se aprecia en el gráfico, en los años 2020 y 2021 se presenta una caída en el porcentaje de defunciones asociadas con estas enfermedades. Esto podría deberse a la pandemia del covid-19, durante la cual falleció un número considerable de personas que tenían estas comorbilidades y cuya causa de muerte fue declarada como covid-19 (Anexo 7). Además, el porcentaje de personas atendidas con diagnóstico principal correspondiente a estas enfermedades, en consultas y procedimientos, dentro del total de personas atendidas reportadas en el RIPS, se ha incrementado, con excepción del año 2021, donde la información todavía es preliminar37.

Las atenciones por urgencias y hospitalizaciones se han mantenido relativamente estables (Gráfico 13). En los dos últimos años, se observa una ligera caída en las atenciones por ECNT que puede estar asociada con el aumento de la demanda de servicios relacionados con el covid-19 y el confinamiento durante la pandemia. Por otra parte, el porcentaje de muertes "prematuras" por estas enfermedades, dentro del total de las muertes de menores de 70 años, ha pasado del 31 % en 1979 a cerca del 52 % en 2020, con un mayor incremento en las muertes por cáncer. Es importante mencionar que el aumento de la mortalidad por estas enfermedades, en menores de 70 años, podría estar asociado con factores de riesgo evitables, como una dieta inadecuada, consumo de tabaco, consumo nocivo de alcohol e inactividad física, entre otros factores (Recuadro 1).

<

4.1. Datos

Para el análisis de esta sección se construyó una base de datos a partir de los RIPS del Ministerio de Salud, que incluye información sobre el PBS y contiene módulos con cifras sobre asistencia al servicio de salud como consultas, hospitalizaciones, urgencias y procedimientos. Cada módulo, además, identifica el sexo, edad, lugar y fecha de consulta, EPS, IPS, finalidad de la consulta y diagnóstico, entre otros. La base de los RIPS se encuentra disponible desde 2009 y es actualizada mensualmente. A partir de los RIPS se seleccionó el diagnóstico principal correspondiente a las ECNT, con base en la clasificación internacional de enfermedades (CIE-10). Se incluyen los siguientes códigos: cáncer (C00-C97), enfermedades cardiovasculares (I00-I99), diabetes (E10-E14), enfermedades crónicas respiratorias (J40-J47) y enfermedad renal crónica (N17-N19). Para estimar los costos asociados con hospitalizaciones, urgencias y consultas se utilizó el Manual tarifario de salud, creado por el Decreto 2423 del 31 de diciembre de 1996, cuyos valores son actualizados anualmente con base en el SMLV. Los costos de los procedimientos se calcularon a partir de la base de datos de suficiencia de la UPC38.

4.2. Evolución del número de pacientes atendidos: diagnóstico principal una ECNT39

El número de personas atendidas en consultas, procedimientos, urgencias y hospitalizaciones, expresados en tasas por 100.000 habitantes40, ha aumentado para todas las ECNT, siendo la mayor tasa la de las enfermedades cardiovasculares (Gráfico 14). Esto podría ser el resultado de la alta incidencia de enfermedades cardiovasculares entre los pacientes con cáncer, diabetes, enfermedad renal crónica y enfermedad crónica respiratoria (Mendoza-Torres et al., 2019). Koene et al. (2016) muestran que el cáncer y las enfermedades cardiovasculares comparten factores de riesgo y mecanismos biológicos. Así mismo, Parthiban y Srivatsa (2012) encuentran que la diabetes es un factor de riesgo mayor para el desarrollo de enfermedades cardiovasculares; los individuos con diabetes tienen una probabilidad mayor (de dos a cuatro veces) de tener un ataque al corazón o una enfermedad cardiovascular que una persona sin diabetes (Rice y Jaber, 2005). Las personas con enfermedades crónicas respiratorias también tienen mayor probabilidad de desarrollar una enfermedad cardiovascular (Mannino, Davis y DiSantostefano, 2013).

La enfermedad renal crónica es la que presenta una mayor tasa de crecimiento anual en consultas y procedimientos entre 2010 y 2019, seguida de la diabetes y el cáncer. El mayor crecimiento de la enfermedad renal podría estar asociado con el envejecimiento de la población y con la prevalencia de diabetes, lo que aumenta la probabilidad de padecer esta enfermedad (Acuña et al., 2016). Además, el registro de pacientes con alto riesgo de padecer enfermedad renal crónica (por ejemplo, aquellos con hipertensión arterial y diabetes) aumentó gracias a la implementación de la Resolución 2463 de 2014 del Ministerio de Salud y Protección Social, que buscaba detectar la enfermedad en sus etapas iniciales. En el caso de urgencias y hospitalizaciones, se destaca, además, la tendencia creciente de la enfermedad crónica respiratoria hasta 2019; a partir de 2020 se observa una caída en estas atenciones, lo cual puede deberse a que algunos pacientes con enfermedad crónica respiratoria fueron diagnosticados como covid-19 (Anexo 7).

Al calcular el número de personas atendidas por sexo en consultas, procedimientos, urgencias y hospitalizaciones, se encuentra que, en promedio, entre 2010 y 2021 la mayoría de los pacientes atendidos son mujeres. La literatura ha encontrado que las mujeres asisten con mayor frecuencia a servicios médicos, sin tener en cuenta los casos de mujeres embarazadas o que recientemente tuvieron un parto (Nabalamba y Millar, 2007)41. Este hecho podría ser explicado por factores socioculturales en los que los hombres, al querer ser percibidos como individuos fuertes, minimizan o incluso niegan dolor o malestar, y asisten menos a consultas médicas (Addis et al., 2003; Himmelstein y Sánchez, 2016). Además, la mayor expectativa de vida de las mujeres las hace más vulnerables a las ECNT, que en general suelen presentarse en edades más avanzadas; esto podría explicar que asistan con mayor frecuencia a los servicios médicos (Al-Hanawi, 2021).

Al desagregar por enfermedad, se observa que las mujeres asistieron al 60 % de las consultas de cáncer, al 59 % de las de diabetes, al 63 % de las cardiovasculares, al 54 % de las consultas por enfermedad crónica respiratoria y al 54 % por enfermedad renal crónica. En el caso de los procedimientos, urgencias y hospitalizaciones se observa una distribución similar a la de las consultas, con excepción de la enfermedad renal crónica, en la que el porcentaje de hombres es mayor (52 %, 56 % y 56 %, respectivamente).

En cuanto a la participación de las consultas, procedimientos, urgencias y hospitalizaciones por tipo de régimen de salud, se observa que para todas las ECNT el RC atendió a un mayor número de personas, aunque su participación se ha reducido durante el periodo analizado. Esto podría explicarse por el aumento del uso del sistema de salud por parte de los afiliados al RS debido, entre otras razones, a la igualación del plan de beneficios entre los dos regímenes, como al aumento en el número de afiliados y a una cultura de mayor uso del sistema. Además, la reducción de la brecha podría explicarse por el cambio en el flujo de recursos del RS como consecuencia de la creación, en 2017, de la Adres, entidad que centralizó los recursos del sistema, incluyendo los del SGP que previamente eran administrados por departamentos y municipios.