Poveda-Olarte Paolaa,

Poveda-Olarte Paolaa,

Dairo Ayiber Estradae,

Dairo Ayiber Estradae,

Eduardo Yanquen-Briñeza,

Eduardo Yanquen-Briñeza,  Fernando Arias-Rodrígueza,

Fernando Arias-Rodrígueza,

Alejandra González-Ramíreza,

Alejandra González-Ramíreza,  Alex Péreza,

Alex Péreza,

Este estudio analiza las barreras de acceso al crédito que enfrentan los pequeños productores agropecuarios en Colombia y evalúa las políticas que podrían mitigarlas. Según la literatura, estas barreras surgen de fricciones que afectan tanto la oferta como la demanda de crédito. A través del análisis de datos del Sistema Nacional de Crédito Agropecuario en Colombia, encontramos que el crédito para pequeños productores se canaliza principalmente a través del Banco Agrario de Colombia (BAC), con respaldo del Fondo Agropecuario de Garantías (FAG). La baja participación de la banca privada sugiere la existencia de restricciones que limitan la oferta de financiamiento para este segmento. Mediante ejercicios empíricos identificamos tres fricciones relevantes en el acceso al crédito de pequeños productores agropecuarios en Colombia: los altos costos de colocación, las asimetrías de información, y la elevada exposición al riesgo. Nuestros hallazgos muestran además que el FAG contribuye a mitigar algunas de estas fricciones y facilita el acceso al crédito de estos productores. Sin embargo, su sostenibilidad requiere una evaluación detallada. Asimismo, encontramos evidencia de que los límites a las tasas de interés en los créditos de fomento pueden restringir su colocación, lo que sugiere la necesidad de revisar estos topes teniendo en cuenta los costos de colocación y el riesgo de esta cartera.

Lo más reciente

En este nuevo capítulo de Charlas BanRep se analiza la más reciente entrega de los Ensayos sobre Política Económica – ESPE, con la gerente de la sucursal de Cali, Margarita Gáfaro González.

Esta edición de ESPE analiza las barreras que enfrentan los pequeños productores agropecuarios en Colombia para acceder al crédito formal. A través de una revisión de la literatura y del análisis de evidencia empírica se identifican fricciones que limitan el acceso al crédito de los pequeños productores agropecuarios en el país, al aumentar los costos para los intermediarios financieros o desincentivar a los productores a solicitar financiamiento.

Resumen

Enfoque

Este estudio analiza las barreras que enfrentan los pequeños productores agropecuarios en Colombia para acceder al crédito formal. A través de una revisión de la literatura y del análisis de evidencia empírica se identifican fricciones que limitan el acceso al crédito de los pequeños productores agropecuarios en el país, al aumentar los costos para los intermediarios financieros o desincentivar a los productores a solicitar financiamiento.

El análisis parte de una caracterización del mercado de crédito agropecuario en Colombia y del marco institucional que lo regula. Se examinan los mecanismos actuales de financiamiento, prestando especial atención al Banco Agrario de Colombia (BAC) y al Fondo Agropecuario de Garantías (FAG). Además, se incluyen estudios empíricos que buscan evidencia de fricciones en el mercado, así como evaluar el impacto de algunas políticas sobre el acceso al crédito para pequeños productores en el país.

Contribución

Provee evidencia de barreras que dificultan el acceso al crédito de pequeños productores agropecuarios en Colombia, estima los efectos de algunas de estas políticas para mitigar estas barreras y propone recomendaciones de política.

“Aunque estas fricciones afectan varios mercados de crédito, son especialmente relevantes en zonas rurales de países en vías de desarrollo por las dificultades de transporte y la falta de documentación formal.”

Resultados

A pesar de avances recientes en cobertura, el acceso al crédito de pequeños productores mantiene una fuerte dependencia del BAC y del respaldo del FAG. Se encuentra, además, evidencia de fricciones que generan barreras de acceso al crédito en estos productores. Estas fricciones incluyen:

Costos de transacción: con un importante componente de costos fijos en la colocación de créditos. Estos costos están asociados con la búsqueda de clientes, la recolección de documentos y las evaluaciones de los deudores, entre otros. Al ser costos en los que los intermediarios incurren, independientemente del monto del crédito, encarecen particularmente las colocaciones de crédito a pequeños productores, que por lo general demandan menores montos. Además, las dificultades de transporte hacia zonas rurales y la amplia dispersión geográfica de los productores incrementan estos costos.

Asimetrías de información: surgen porque los prestatarios tienen mejor información sobre su perfil de riesgo y acciones para repagar las deudas, en comparación con los prestamistas. Esto aumenta las tasas de incumplimiento de los créditos y, con ellas, los costos de proveer crédito, lo que reduce la oferta.

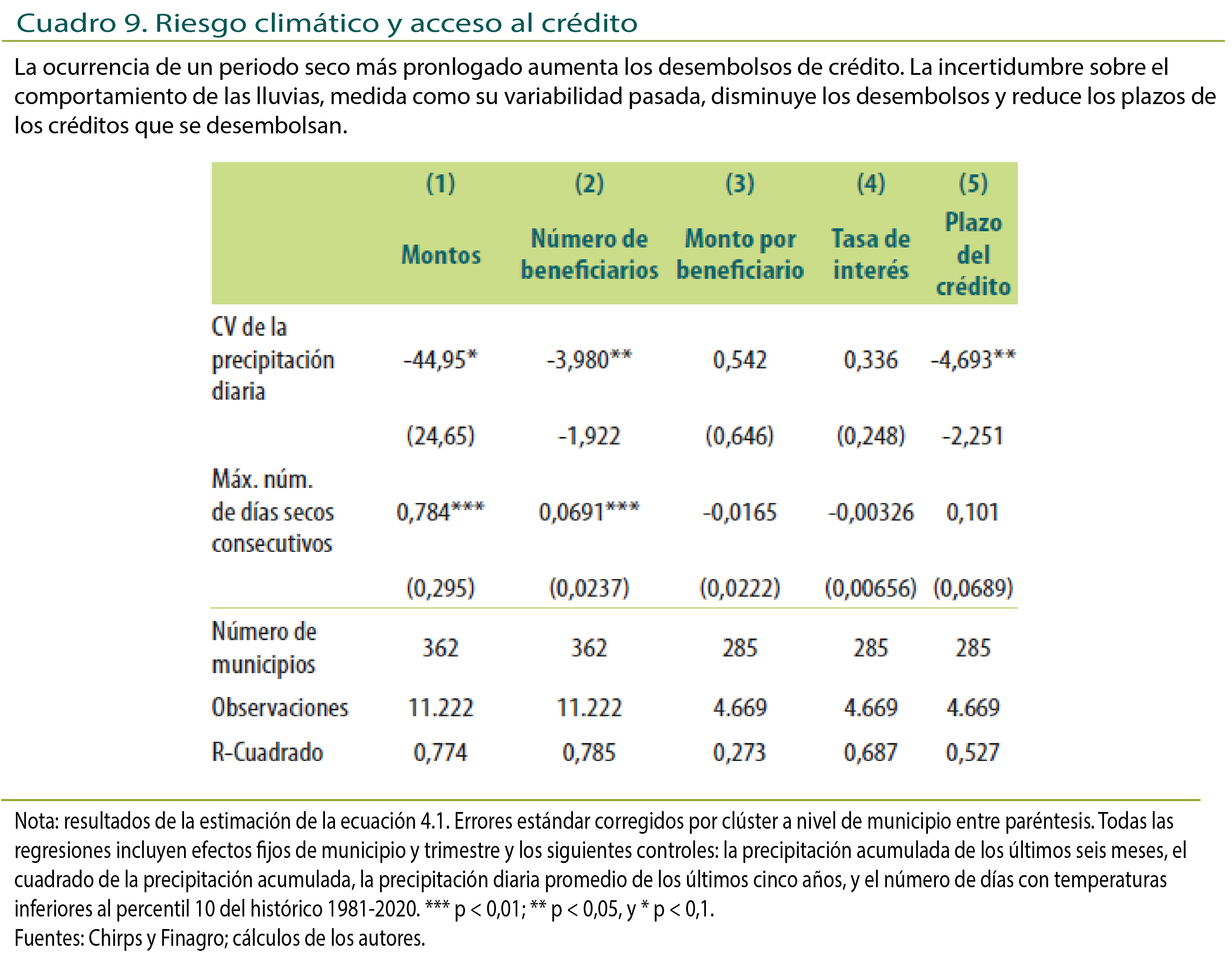

Exposición al riesgo: el riesgo climático es una importante fuente de incertidumbre en la producción agrícola. Encontramos evidencia de que este riesgo reduce el acceso al crédito de pequeños productores y su capacidad para utilizar el crédito como mecanismo de suavización de ingresos frente a choques negativos.

Aunque estas fricciones afectan varios mercados de crédito, son especialmente relevantes en zonas rurales de países en vías de desarrollo por las dificultades de transporte y la falta de documentación formal.

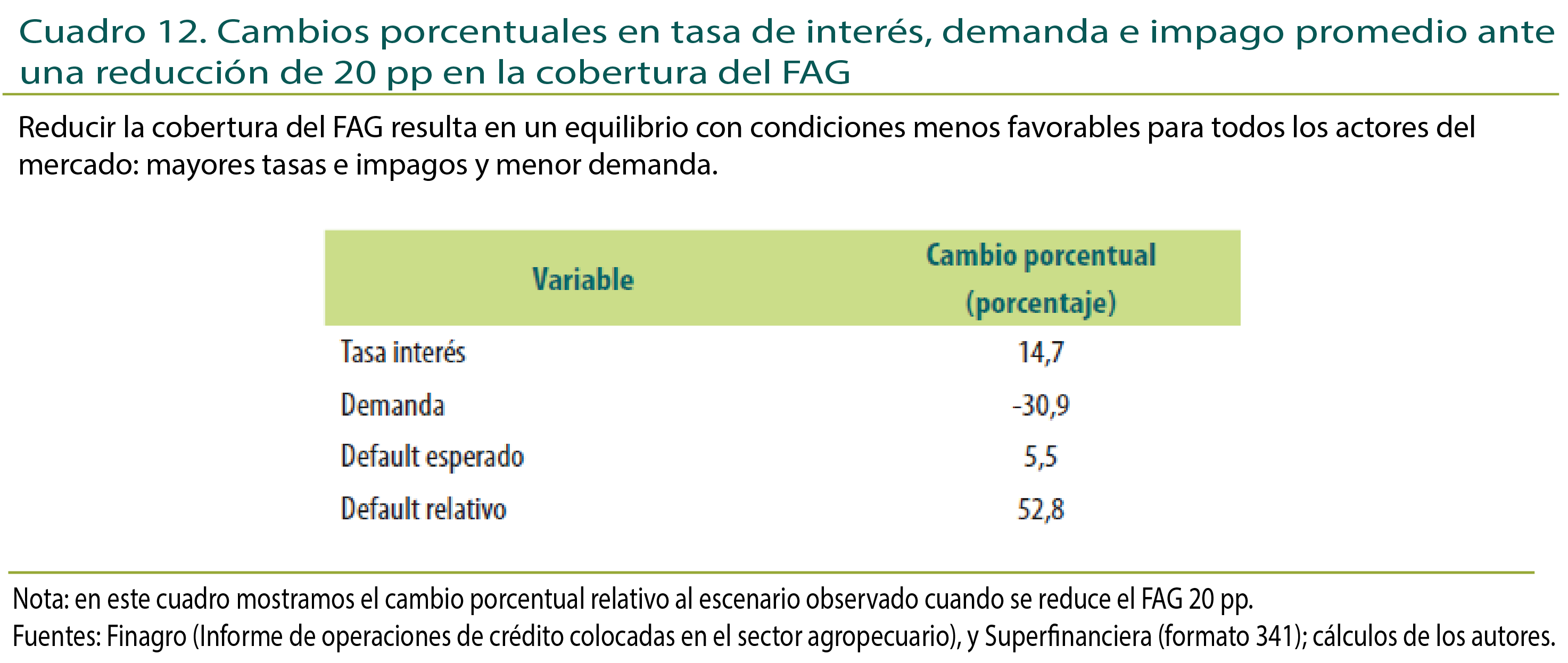

El análisis sugiere, asimismo, que las políticas más efectivas para mejorar el acceso al crédito son aquellas que mitigan fricciones. Por ejemplo, encontramos que el FAG mitiga los costos asociados con el riesgo y las asimetrías de información, permitiendo menores tasas de interés y, con ellas, menor morosidad. Sin embargo, su sostenibilidad debe evaluarse en función de su costo y mecanismos alternativos, como el respaldo a través de aliados comerciales, podrían cumplir una función similar con menor costo.

Por último, encontramos que los topes a las tasas de interés en los créditos de fomento pueden restringir la oferta de este tipo de crédito, al dificultar la recuperación de los costos de colocación. Una revisión de estos topes debe considerar el riesgo y costo de los créditos.

Introducción

En este documento estudiamos las barreras de acceso al crédito que enfrentan los pequeños productores agropecuarios en Colombia y las políticas que podrían mitigarlas. Proponemos un enfoque en el que una barrera se define como un factor que restringe el financiamiento de proyectos rentables y que causa, por tanto, una asignación ineficiente del capital. Estos factores pueden provenir de restricciones a la oferta que generan excesos de demanda y sobrecostos en los créditos, o de aspectos que disuaden a los productores de demandar crédito, pese a que los retornos que obtendrían de este superan sus costos.

En la primera sección construimos un marco conceptual que orienta el trabajo en el resto del documento, el cual se basa en el análisis de la literatura sobre mercados de crédito rurales y de la evidencia sobre políticas de crédito agropecuario en países en vías de desarrollo. De este análisis se destacan fricciones que pueden restringir la oferta o la demanda de crédito para pequeños productores agropecuarios, entre las que sobresalen: las asimetrías de información, los costos de transacción y la exposición al riesgo. Aunque estos factores pueden estar presentes en otros mercados de crédito, la alta dispersión geográfica de los pequeños productores, las dificultades de acceso a zonas rurales y la falta de documentación formal los hacen especialmente relevantes en los mercados de crédito agropecuarios dirigidos a este segmento. Las siguientes secciones del documento presentan ejercicios empíricos en busca de evidencia de estas fricciones en el mercado de crédito a pequeños productores agropecuarios en Colombia.

En la sección 2 describimos la política de crédito de fomento para el pequeño productor agropecuario en el país y las condiciones de acceso al crédito que resultan de este marco institucional. Los principales hallazgos de esta sección muestran que el acceso al crédito de pequeños productores se caracteriza por un porcentaje bajo en cobertura; además del predomino del Banco Agrario de Colombia (BAC) como canalizador de los recursos del sistema hacia los productores que logran acceder al crédito formal. Este acceso ocurre primordialmente a través de créditos de redescuento con cobertura del Fondo Agropecuario de Garantías (FAG). La baja participación de la banca privada y la alta dependencia de los créditos en el FAG develan barreras que podrían restringir la oferta de crédito a pequeños productores.

En línea con la posible existencia de altos costos de transacción, esta sección también muestra que la colocación de créditos agropecuarios involucra el desarrollo de actividades con altos costos fijos. Aquellos encarecen en mayor proporción las colocaciones de menor monto y menores plazos y junto con unos topes más bajos en las tasas de fomento fijadas por la regulación para pequeños productores, pueden disuadir la participación de algunos intermediarios financieros en el mercado de fomento para el pequeño productor. La implementación de herramientas tecnológicas, como la recolección digital de documentos, podría reducir estos costos y aliviar las restricciones que resultan de ellos.

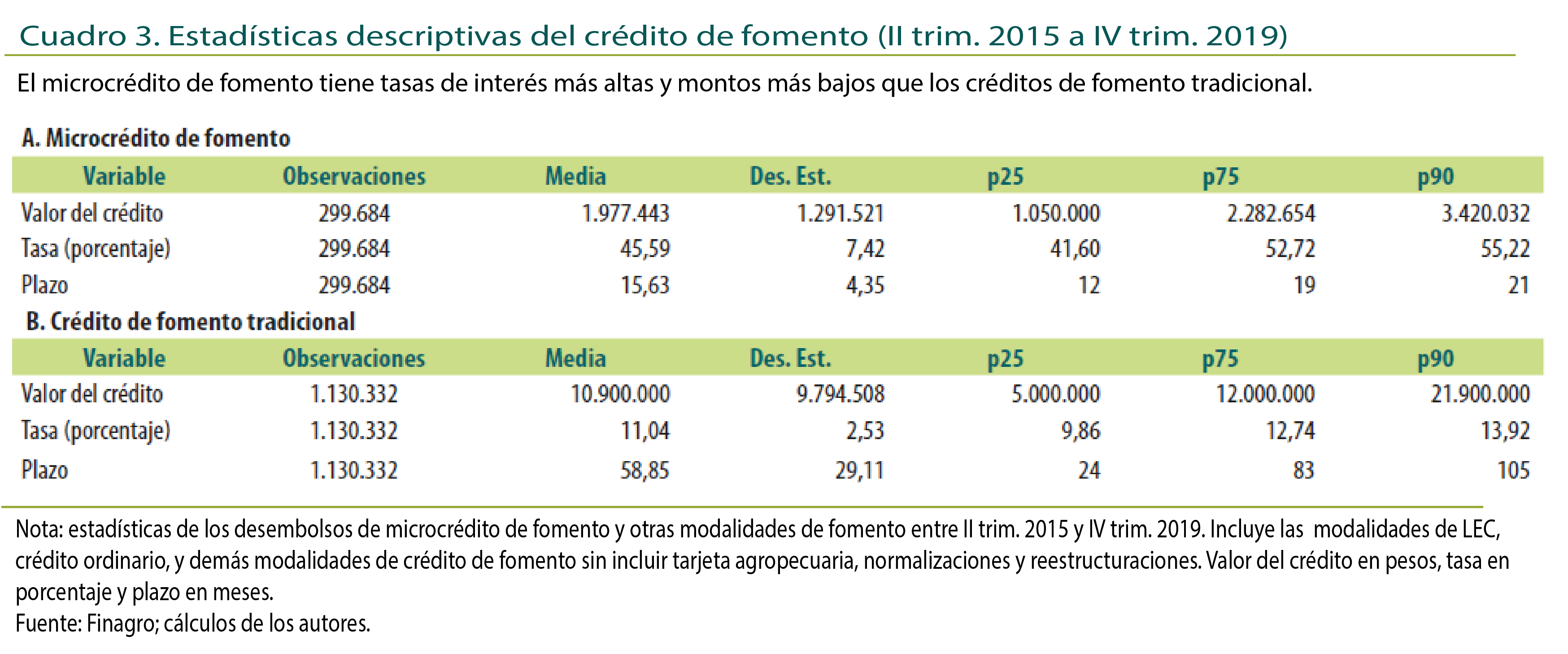

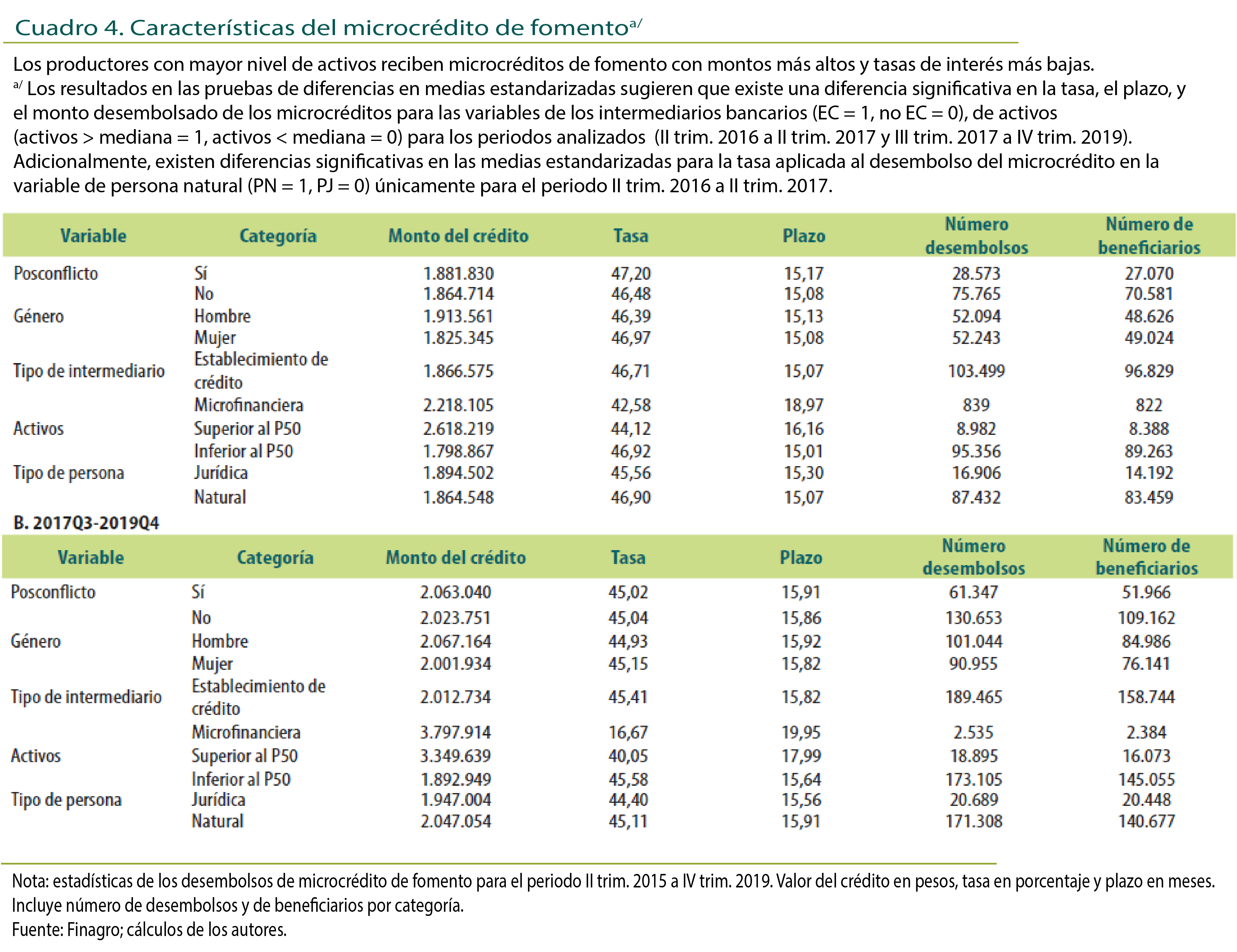

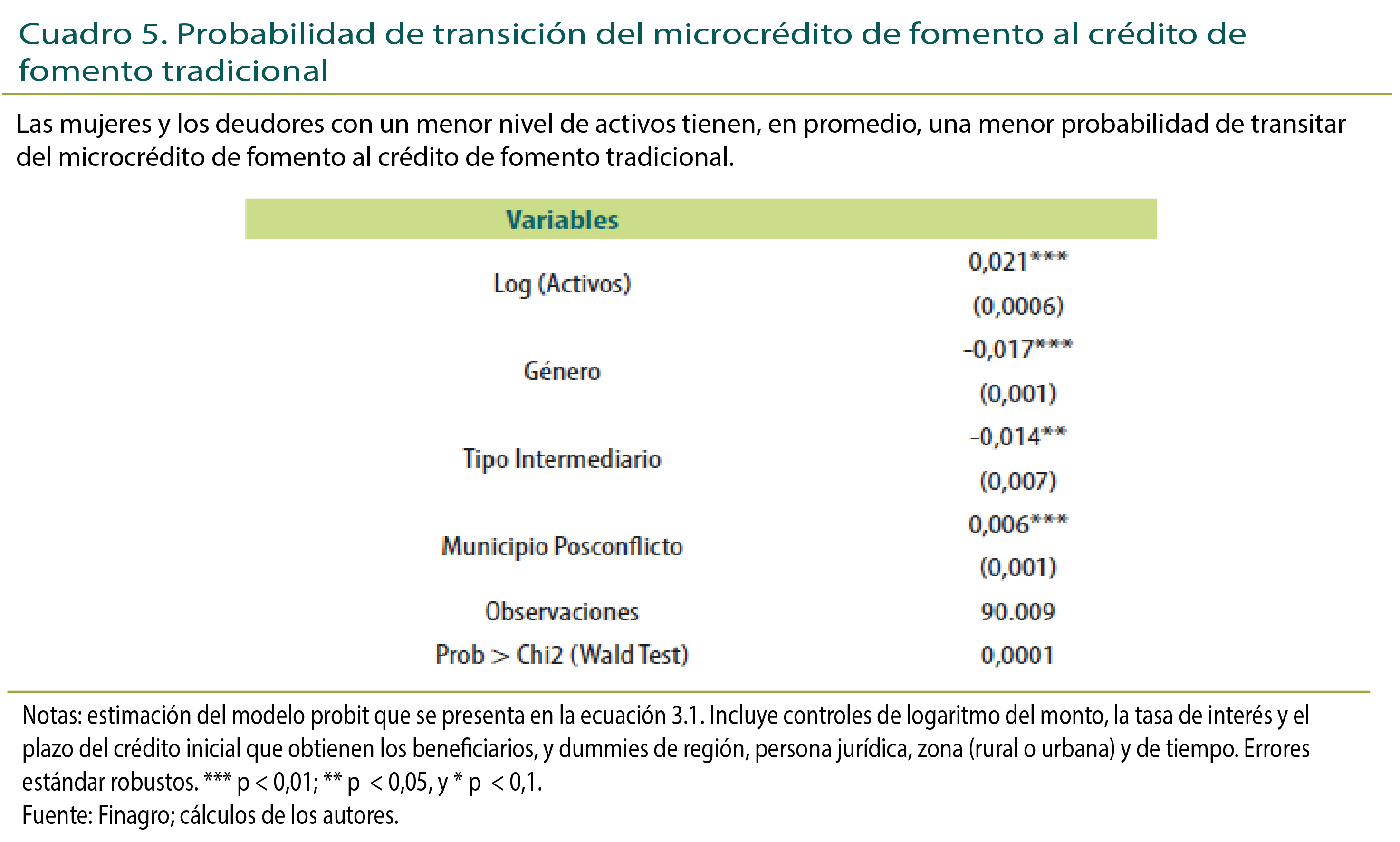

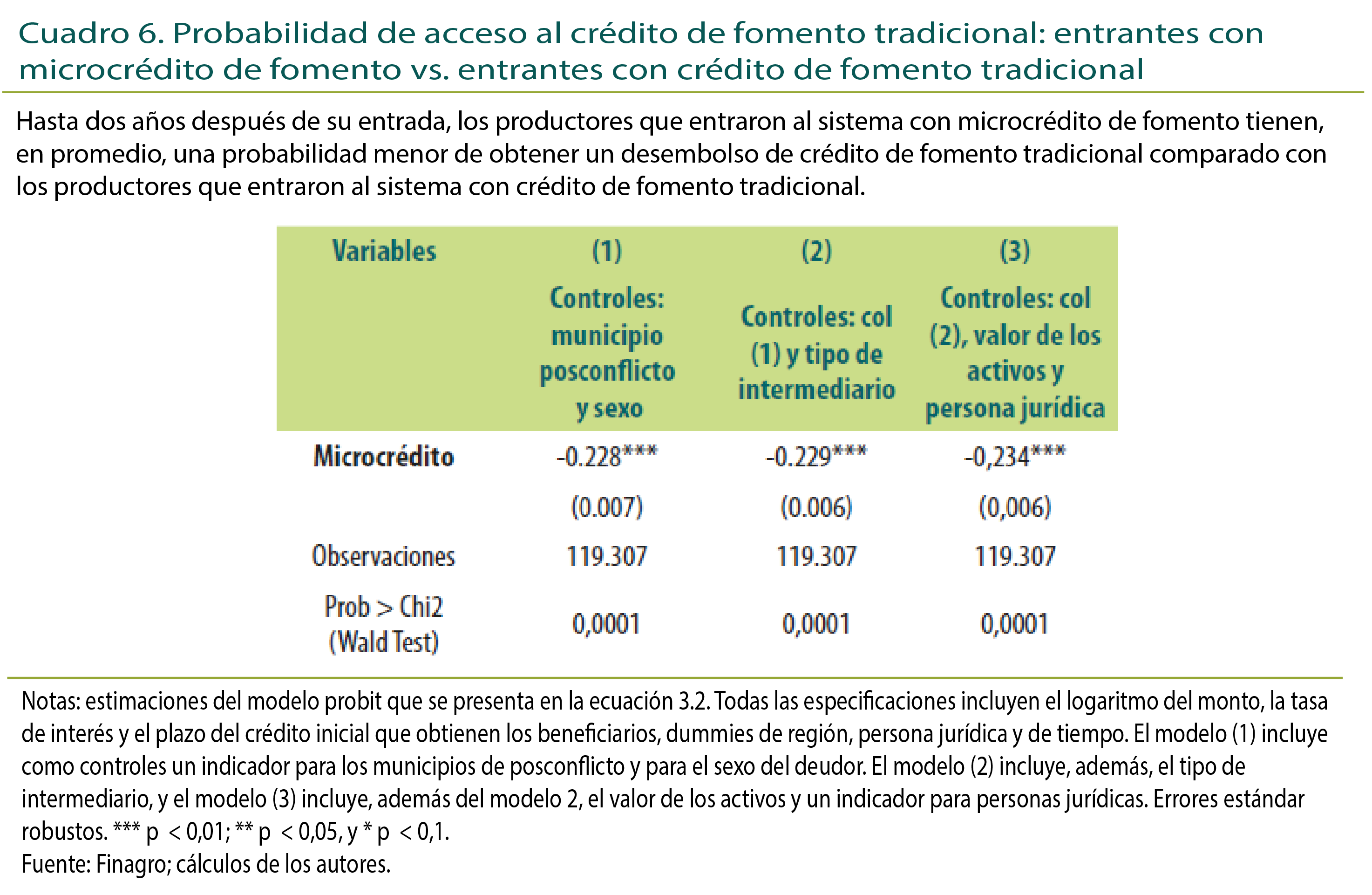

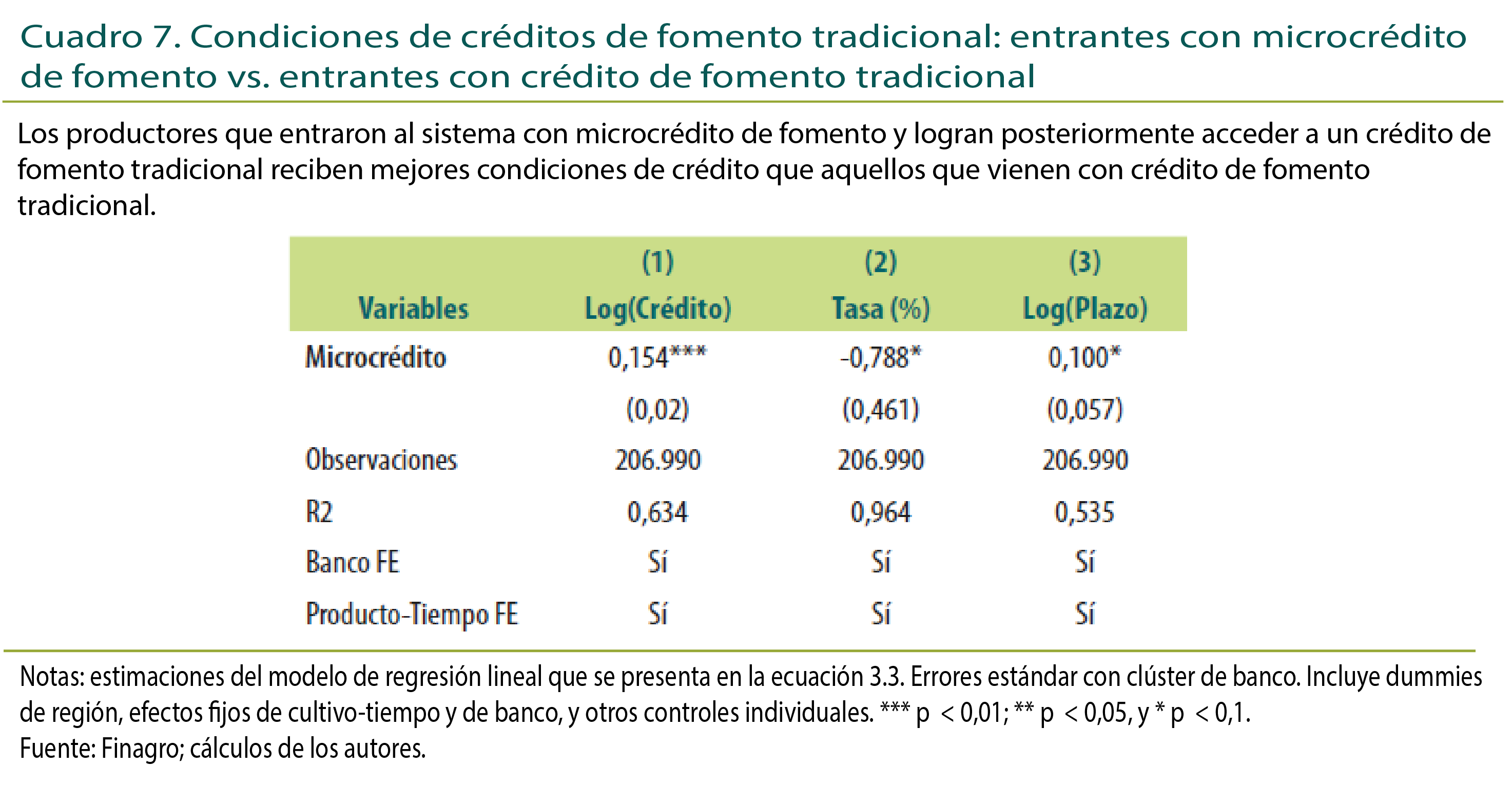

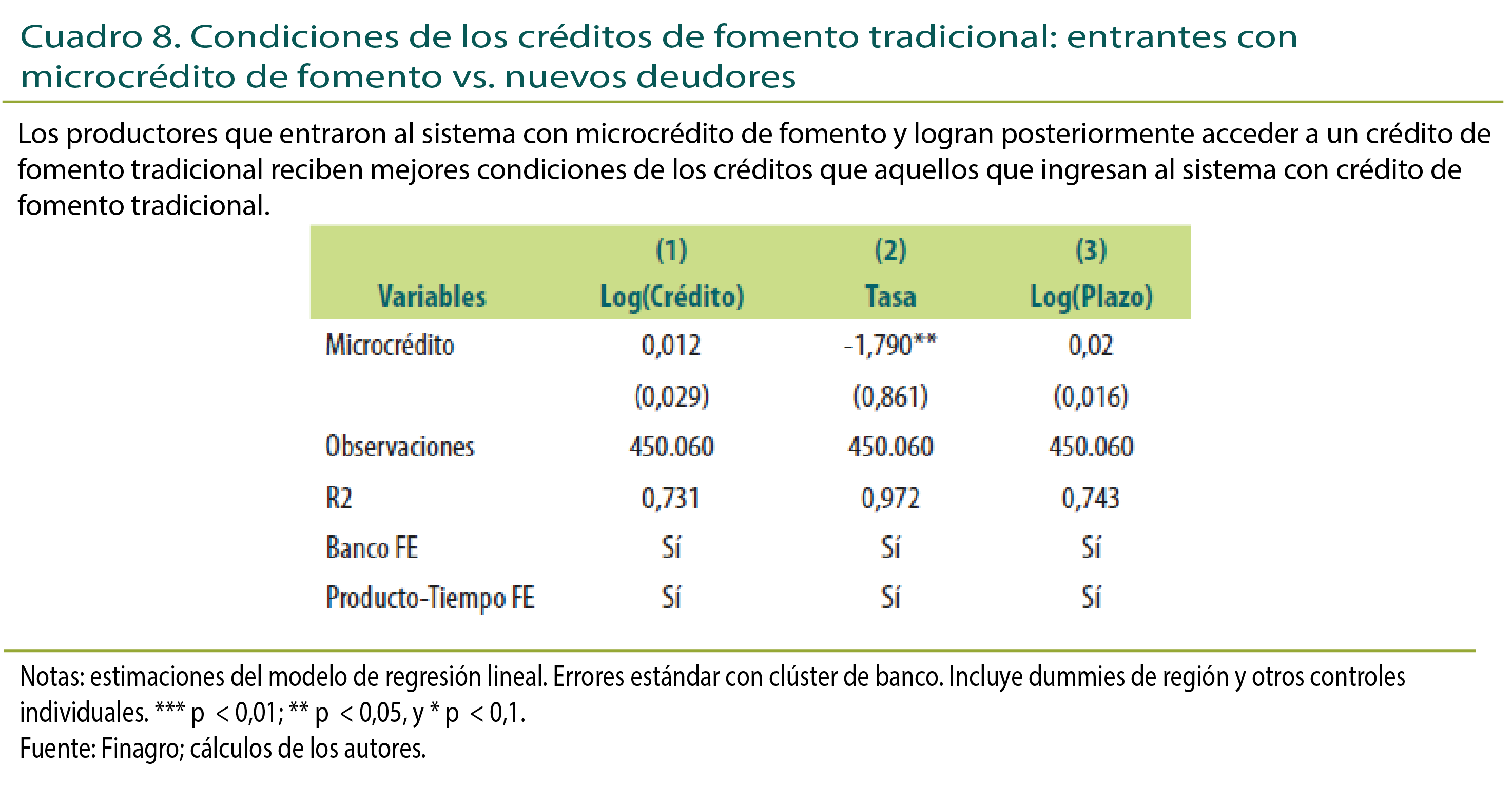

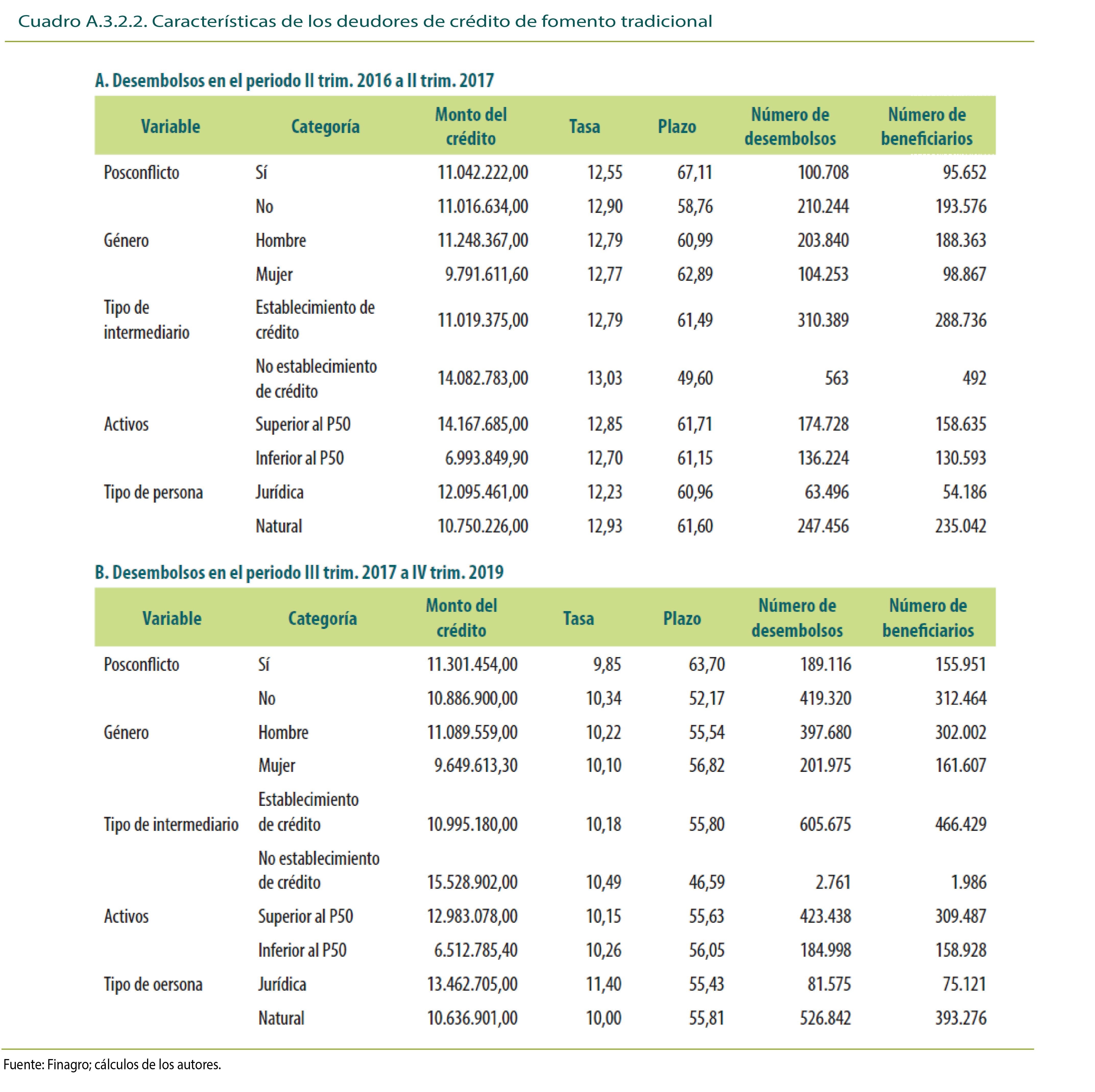

En la sección 3 presentamos evidencia que sugiere la presencia de asimetrías de información que generan barreras de acceso al crédito para algunos productores. Se destaca que desde 2016 inicia en el país una expansión acelerada del microcrédito de fomento agropecuario. Nuestros resultados en esta sección muestran que, aunque solo pocos beneficiarios de microcrédito de fomento logran acceder al crédito de fomento tradicional en el corto plazo, quienes lo hacen obtienen condiciones financieras más favorables, como montos mayores, plazos más largos y tasas de interés más bajas. Esto sugiere que la reputación crediticia generada mediante el microcrédito puede mitigar las asimetrías de información y facilitar el acceso al financiamiento de deudores potencialmente rentables. Sin embargo, dado que estos casos son una proporción limitada del total de productores que accede a microcrédito de fomento, el alcance de posibles efectos es limitado y pueden persistir otras barreras de acceso.

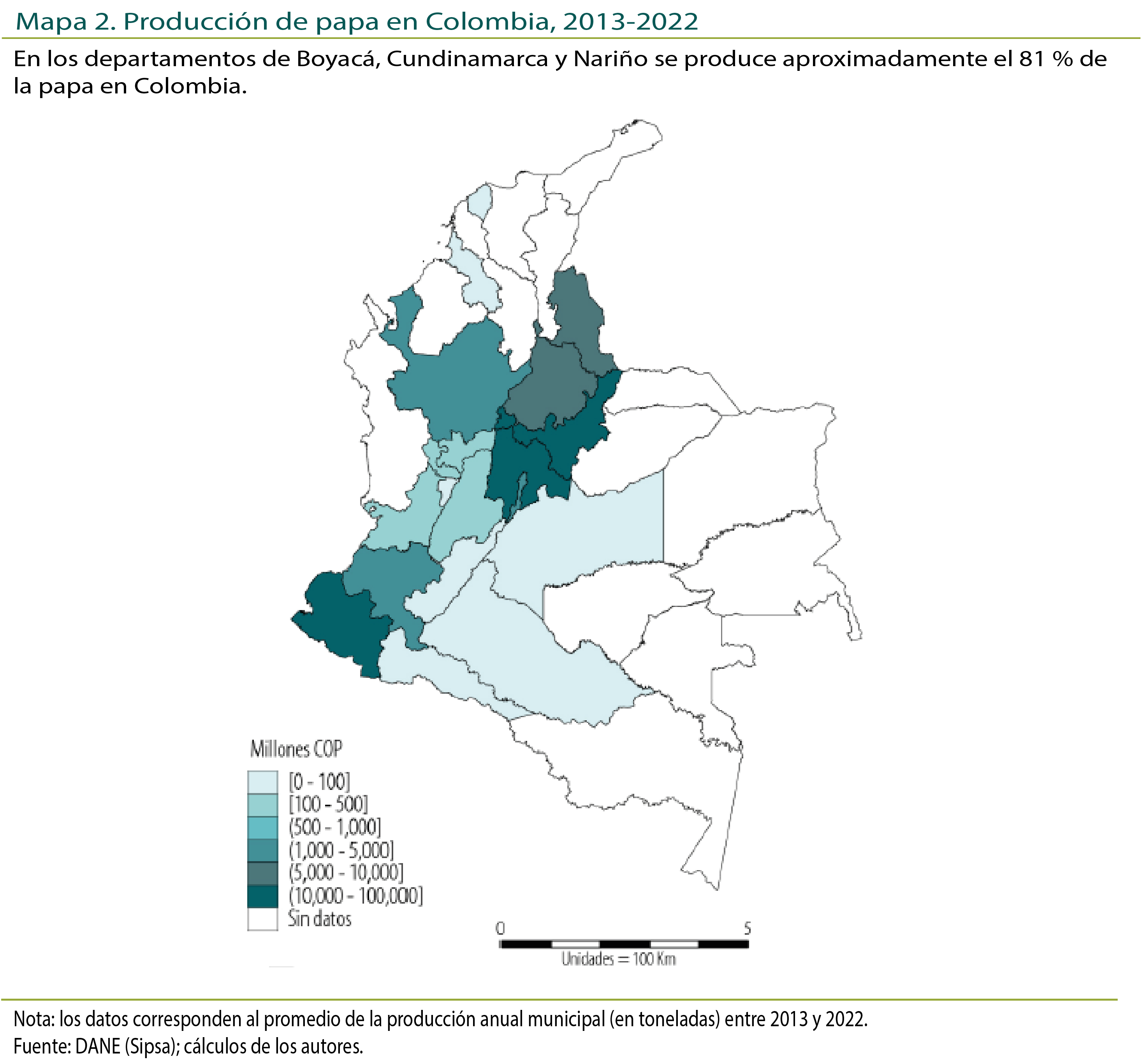

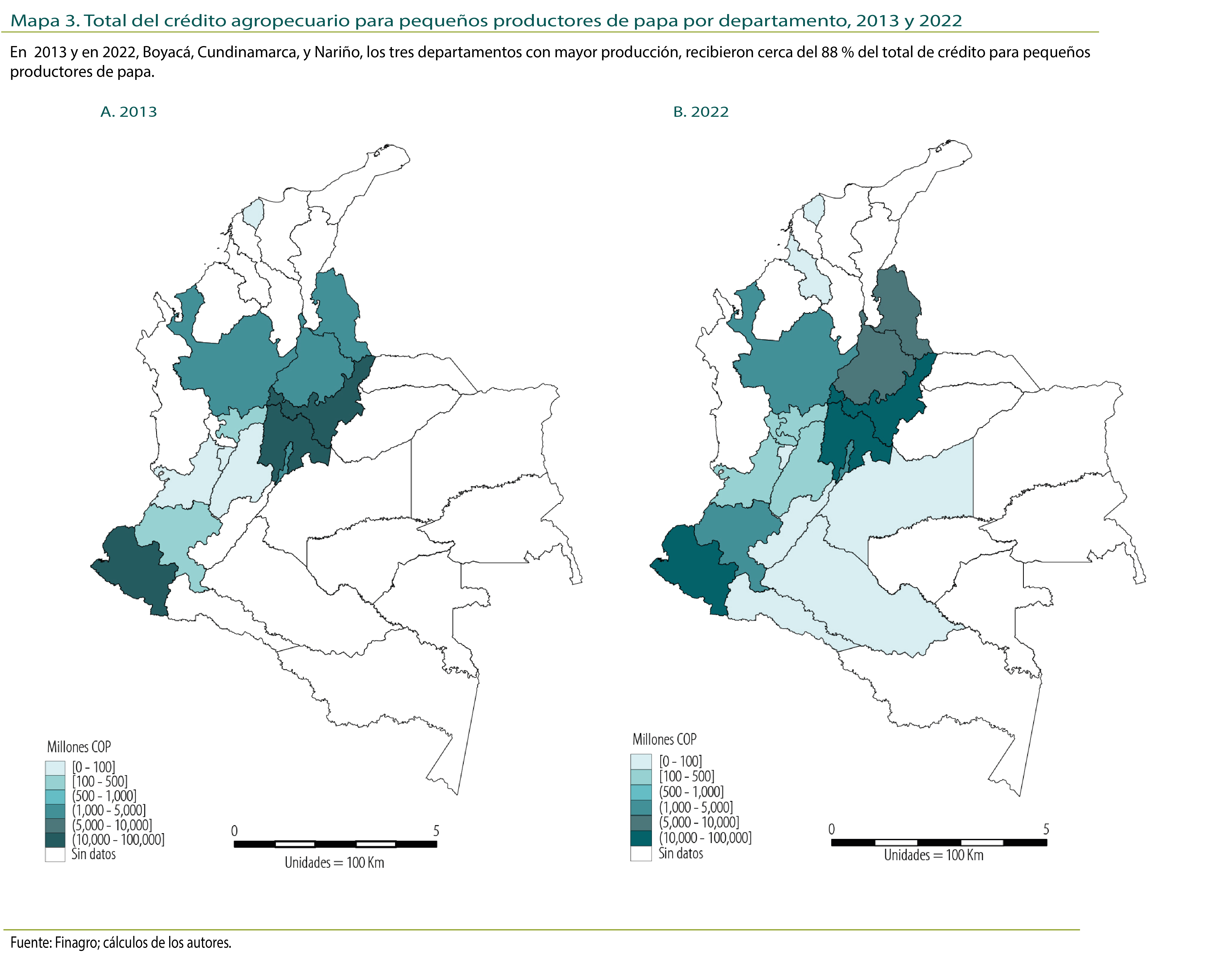

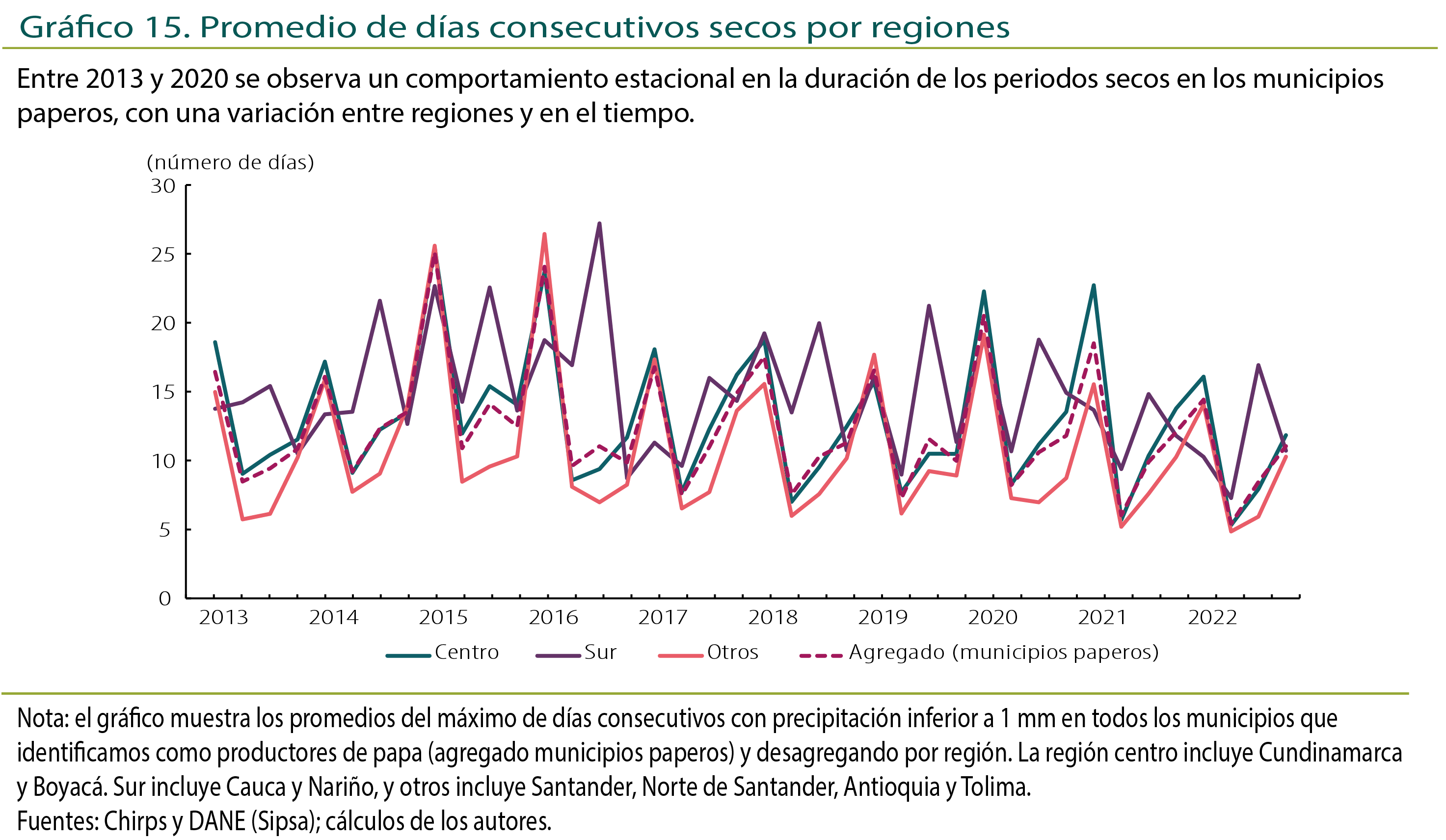

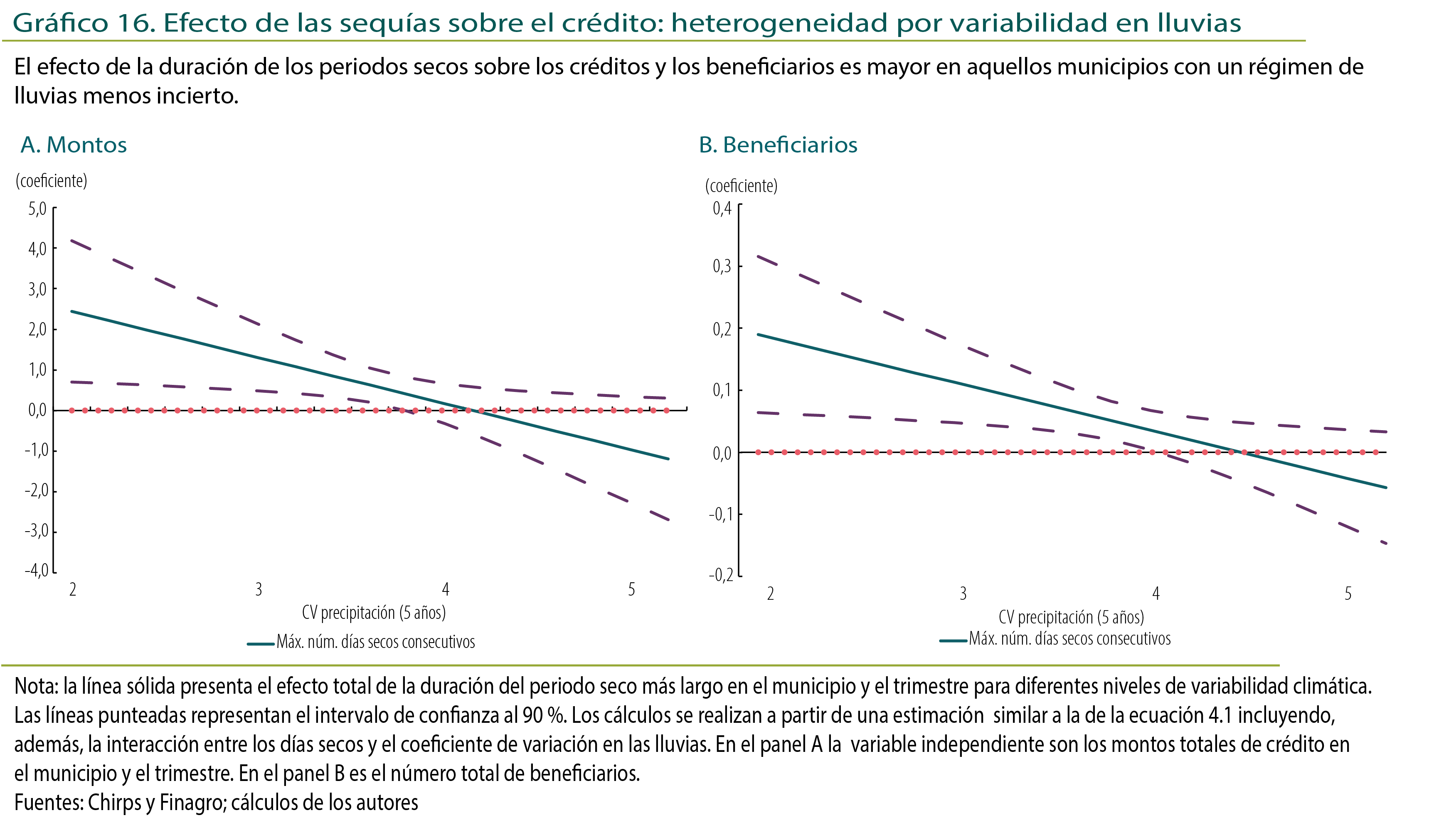

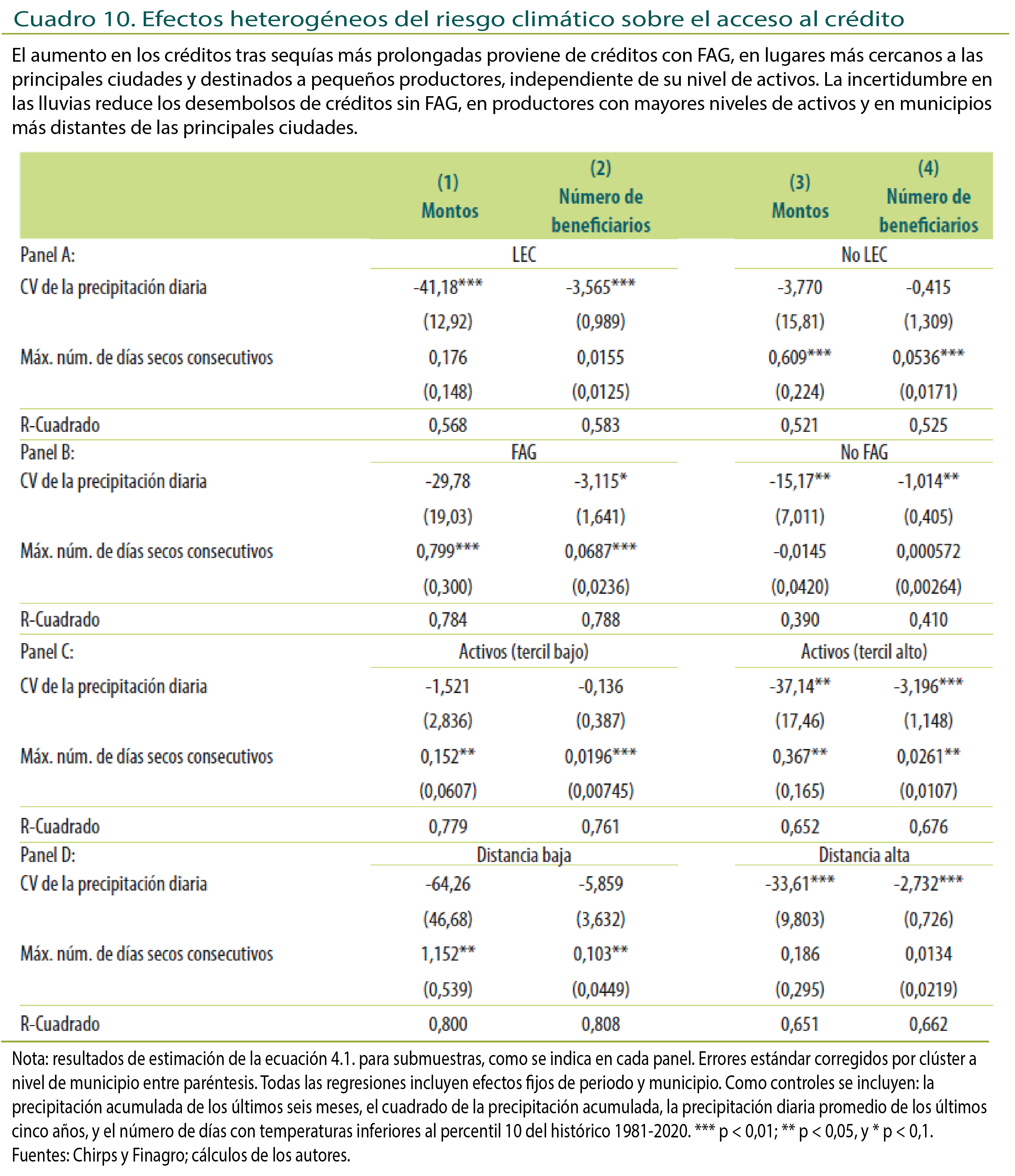

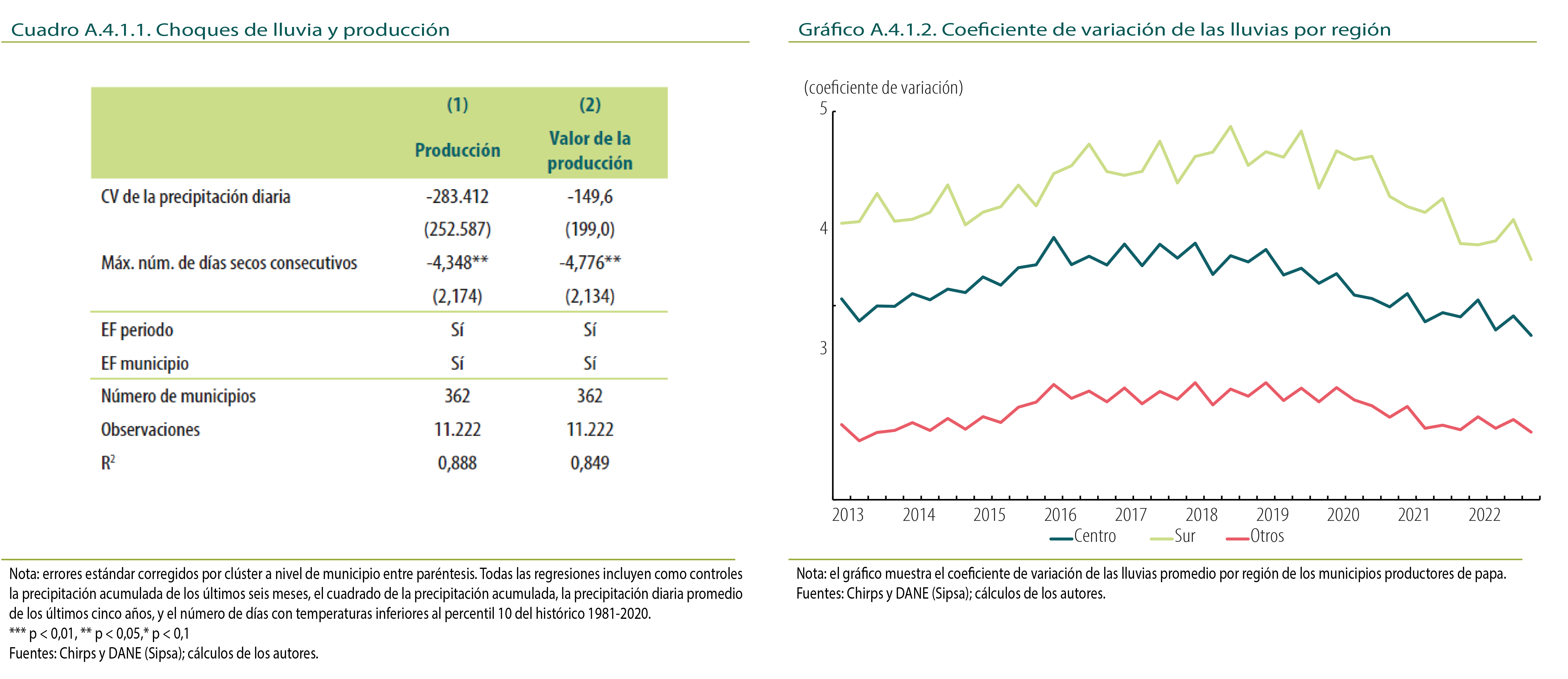

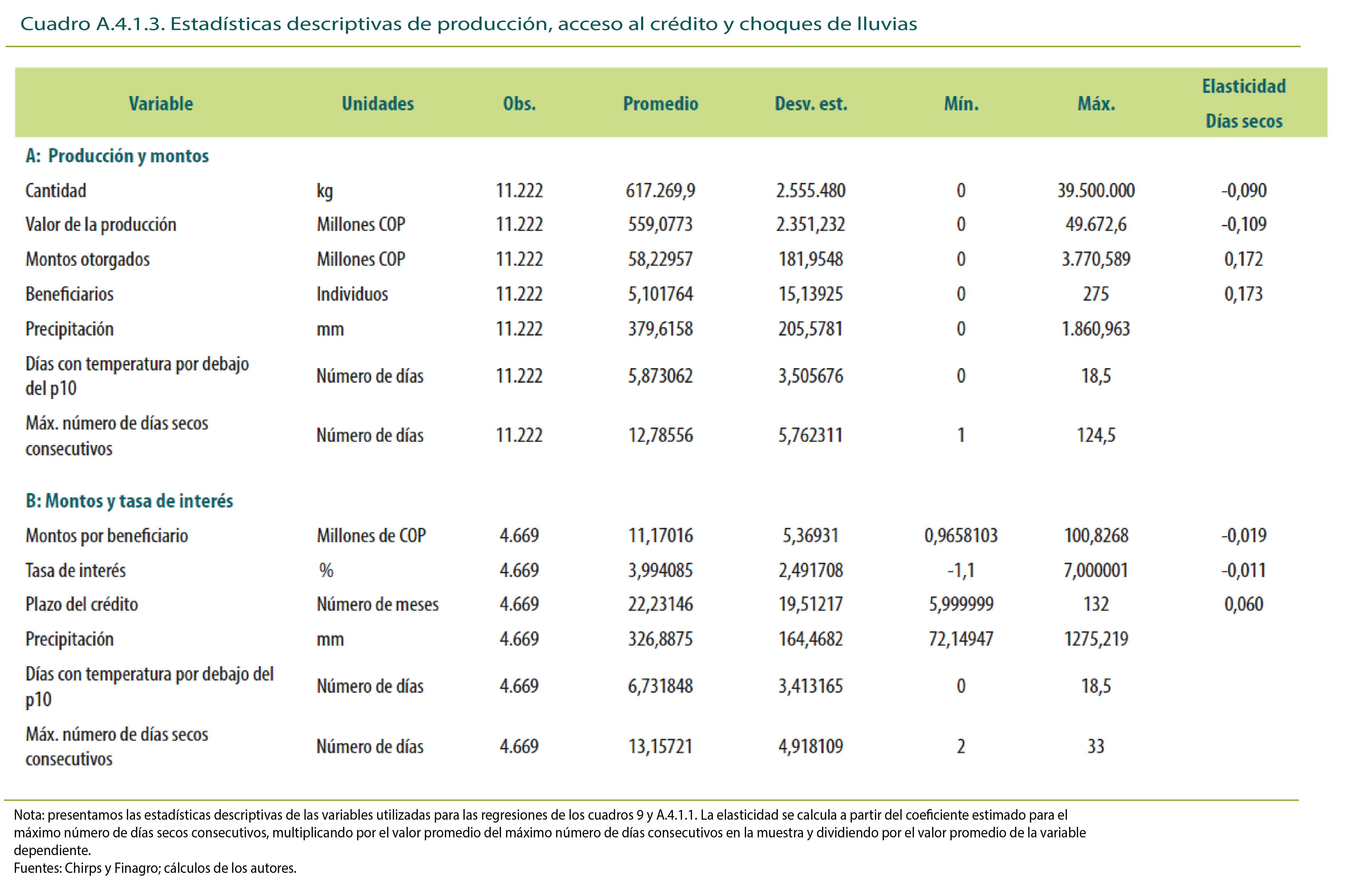

La sección 4 presenta evidencia de barreras de acceso al crédito relacionadas con la exposición al riesgo climático. Utilizando a los productores de papa como caso de estudio, mostramos que, en municipios con baja incertidumbre sobre el comportamiento de las lluvias, el crédito actúa como un mecanismo de suavización de ingresos tras periodos prolongados de sequía. En contraste, en municipios con alta incertidumbre climática, no se observa evidencia de este mecanismo. Además, encontramos que el impacto negativo del riesgo climático sobre el acceso al crédito es más pronunciado en lugares más alejados de los principales mercados y en créditos que no cuentan con el respaldo del FAG. Esto sugiere que aquel mecanismo podría desempeñar un papel importante para mitigar barreras de acceso generadas por la exposición al riesgo.

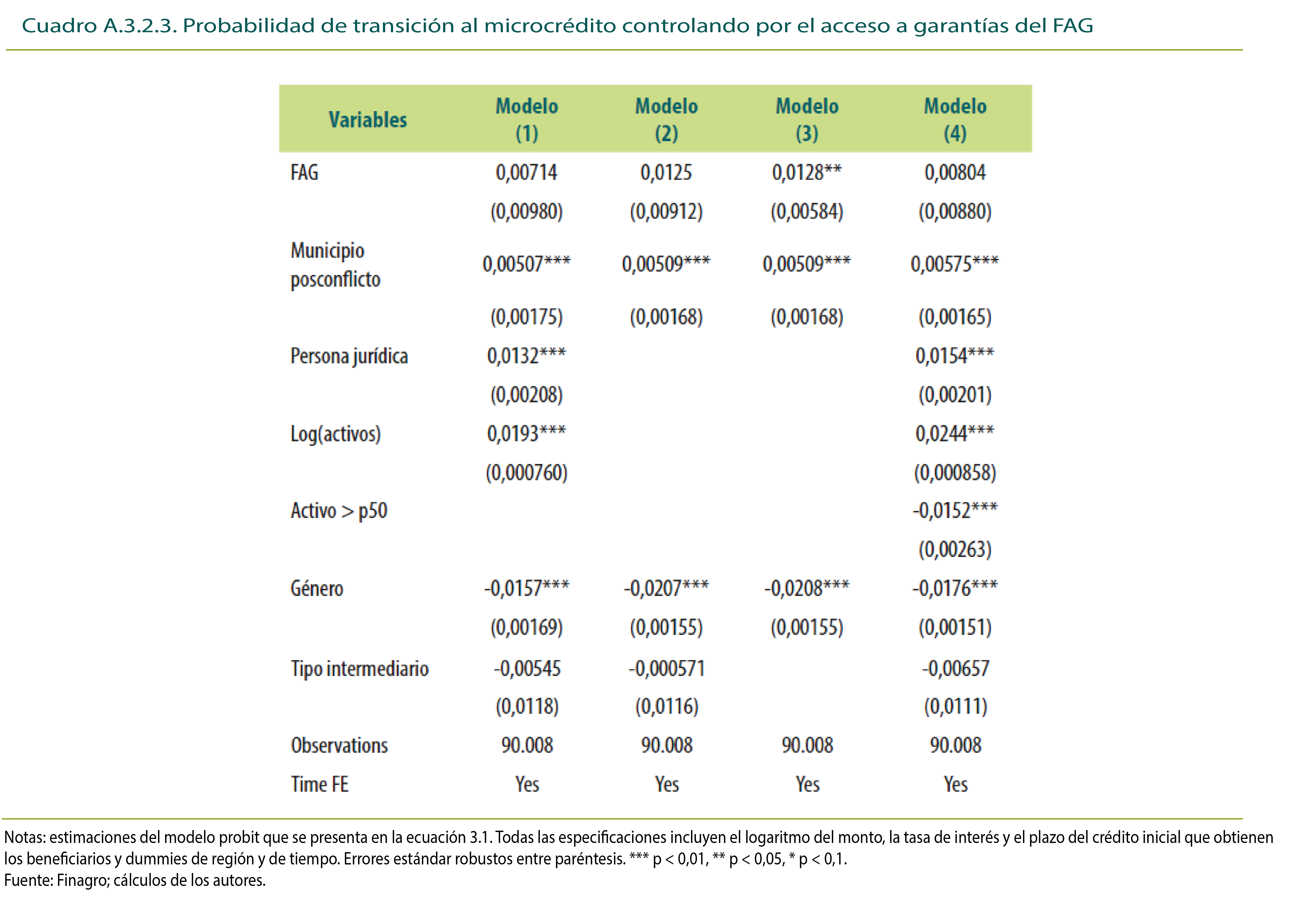

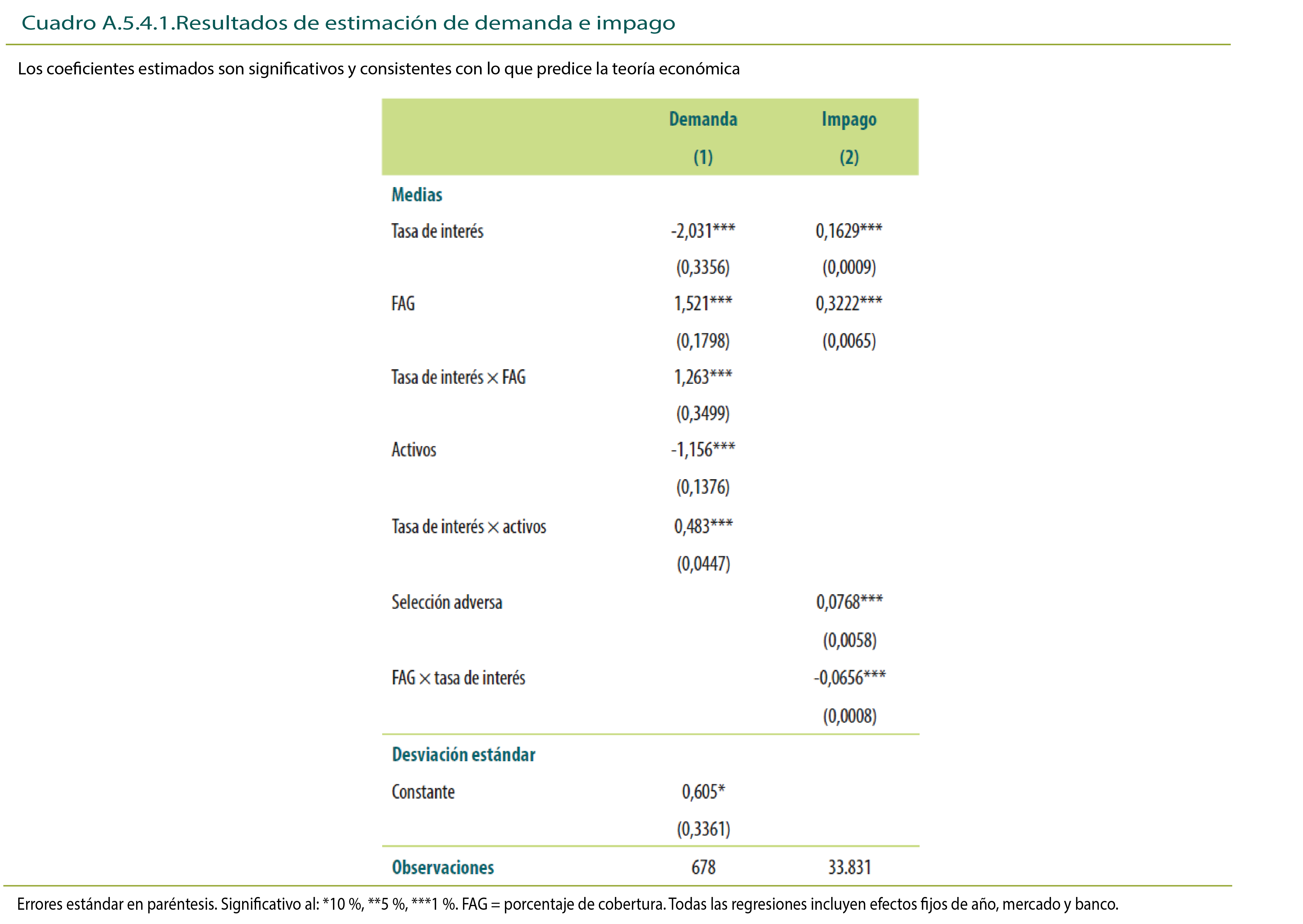

Para concluir el análisis, en la sección 5 presentamos la estimación de un modelo estructural del mercado de crédito para pequeños productores agropecuarios en Colombia. Este modelo integra elementos que han sido analizados de manera independiente en las secciones previas del documento. Los resultados confirman la existencia de asimetrías de información en el mercado de crédito para pequeños productores. Además, demuestran que la garantía del FAG fomenta la participación de estos productores en el mercado formal de crédito agropecuario y disminuye los costos asociados con el riesgo de impago. Esto contribuye a reducir las barreras de acceso, ya que permite a los bancos ofrecer tasas de interés más bajas. Los resultados de esta sección también evidencian un racionamiento de crédito de fomento en torno al tope de tasa establecido para este tipo de financiamiento. Esto sugiere que dicho límite podría restringir las colocaciones de crédito de fomento destinadas a los pequeños productores.

En resumen, nuestros resultados muestran que las asimetrías de información, los altos costos de transacción y la alta exposición al riesgo crean barreras para el acceso al crédito de los pequeños productores agropecuarios en Colombia. El respaldo a los créditos con recursos públicos, a través del FAG, puede mitigar los efectos negativos de estas fricciones. Por su parte, las colocaciones de crédito de fomento para los pequeños productores podrían verse limitadas por los topes a las tasas de interés en estos créditos.

En la última parte del documento presentamos unas reflexiones finales y discutimos las principales implicaciones de política que se derivan de nuestro análisis.

1. Revisión de literatura sobre barreras de acceso al crédito de pequeños productores agropecuarios y políticas para mitigarlas1

A continuación, presentamos una revisión de la literatura sobre las barreras de acceso al crédito para productores agropecuarios en países en vías de desarrollo y las políticas implementadas para mitigarlas.

En esta sección y a lo largo del documento, definimos “barreras de acceso” como factores que limitan el crédito para proyectos que se financiarían con una asignación eficiente de crédito (Besley, 1994). Estas barreras surgen de fricciones que limitan la oferta o la demanda de crédito, al reducir los beneficios de otorgarlo o de obtenerlo2.

La revisión que se presenta en esta sección muestra que entre las fricciones más relevantes para el mercado de crédito agropecuario en países en vías de desarrollo se destacan: 1) asimetrías de información; 2) costos de transacción y 3) exposición al riesgo. Aunque estas fricciones pueden estar presentes en todos los mercados de crédito, son especialmente relevantes en áreas rurales y para pequeños productores agropecuarios en países en vías de desarrollo, por varias razones.

En primer lugar, la falta de información precisa y confiable sobre los prestatarios rurales dificulta la evaluación de su solvencia. Este problema es aún más relevante para los pequeños productores, quienes suelen tener menos historial crediticio y documentación formal. Esto acentúa las asimetrías de información entre prestatarios y prestamistas.

Además, los costos de transacción son más altos en áreas rurales de países en vías de desarrollo debido a la dispersión geográfica y la infraestructura limitada, lo que encarece la provisión de servicios financieros. Estos incluyen una alta proporción de costos fijos que afectan desproporcionadamente a los pequeños productores, quienes demandan menores montos de crédito.

Asimismo, los riesgos asociados con la agricultura, como los choques climáticos y la volatilidad de los precios, incrementan la probabilidad de incumplimiento de las obligaciones. Los pequeños productores en países en vías de desarrollo, con menos recursos para mitigar estos riesgos, son particularmente vulnerables.

Estas fricciones aumentan los costos para los prestamistas, ya sea de manera directa a través de mayores costos operativos, o de manera indirecta mediante mayores pérdidas por impagos de créditos. Además, algunas de estas fricciones afectan la utilidad que los productores obtienen al acceder a un crédito. Esto resulta en contracciones tanto en la oferta como en la demanda de crédito, lo que crea barreras de acceso.

A continuación, describimos los hallazgos de la literatura sobre estas barreras y las fricciones que las causan.

1.1 Fricciones que generan barreras de acceso al crédito en pequeños productores agropecuarios

Diversos estudios han propuesto la existencia de barreras que limitan el financiamiento de proyectos potencialmente rentables a través del mercado de crédito. Estas barreras se originan en fricciones que pueden restringir la oferta o la demanda de crédito. A continuación, presentamos estas fricciones y discutimos su relevancia para los pequeños productores agropecuarios en países en vías de desarrollo.

1.1.1. Asimetrías de información

Las asimetrías de información ocurren cuando una de las partes en una transacción tiene más información que la otra. En el mercado de crédito, por ejemplo, el prestatario sabe más sobre su capacidad y disposición para pagar el crédito que el prestamista. La literatura clasifica estas asimetrías de información entre selección adversa y riesgo moral3.

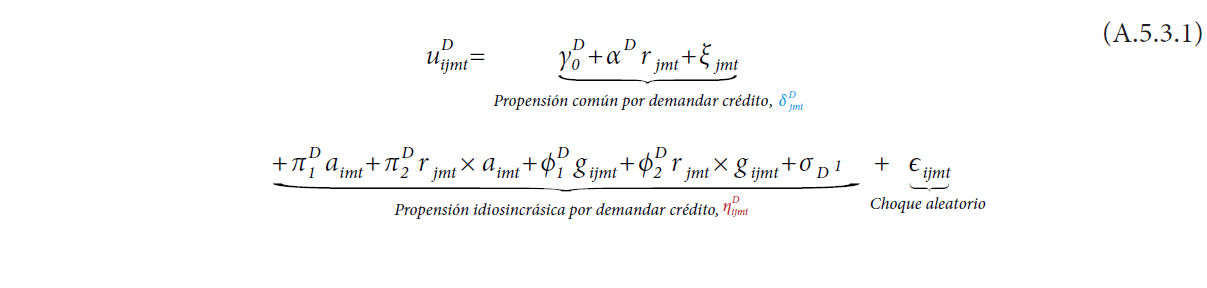

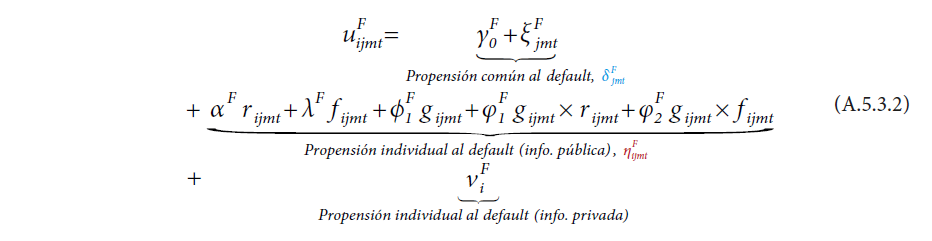

La selección adversa se manifiesta antes de que se otorgue el crédito, cuando los prestamistas no pueden distinguir a los potenciales prestatarios según su nivel de riesgo (su probabilidad de repagar los créditos). Una menor probabilidad de repago puede resultar en una mayor utilidad esperada del crédito para los prestatarios de mayor riesgo. Esto implica que, para unas condiciones dadas de los créditos, los prestatarios más riesgosos tengan una mayor propensión a demandar crédito (Crawford et al., 2018). Más aún, solo los prestatarios más riesgosos están dispuestos a demandar crédito a las tasas de interés más altas (Stiglitz y Weiss, 1981).

En la sección 5, retomamos este concepto de selección adversa y exploramos si existe evidencia de este fenómeno en el mercado de crédito para pequeños productores en Colombia. Medimos esta evidencia a partir de la correlación entre los factores no observados por los bancos que hacen a los productores más propensos a demandar crédito y a incumplir con el pago de estos créditos.

El riesgo moral se refiere a la posibilidad de que los prestatarios, una vez obtenido el préstamo, tomen decisiones que incrementen la probabilidad de impago, como invertir en proyectos más riesgosos o hacer menos esfuerzo por el éxito de los proyectos. Por ejemplo, unas tasas de interés más altas reducen la utilidad esperada para los prestatarios de pagar los créditos, lo cual los puede inducir a desarrollar proyectos con una menor probabilidad de éxito, pero con mayores retornos en caso de ser exitosos o a esforzarse menos por el éxito de los proyectos (Stiglitz y Weiss, 1981; Jaffee y Russell, 1976; Holmström y Tirole, 1997). En la sección 5 exploramos si existe evidencia de riesgo moral en el mercado de crédito a pequeños productores agropecuarios en Colombia, a partir de una relación positiva entre la probabilidad de impago y la tasa de interés.

La selección adversa y el riesgo moral implican que algunos deudores no cumplen con sus obligaciones, sin que los prestamistas puedan anticiparlo con precisión. Esto causa una contracción en la oferta de crédito que se puede manifestar de dos maneras. Por un lado, para compensar las posibles pérdidas por el impago, los prestamistas pueden cobrar tasas de interés más altas que las que cobrarían en un contexto con información perfecta (Carter, 1988; Besley, 1994). Esto puede generar barreras de acceso para aquellos productores con proyectos que no son lo suficientemente rentables para pagar estos sobrecostos.

Por otro lado, los prestamistas pueden optar por mantener tasas de interés bajas, pero restringir los montos de crédito que están dispuestos a otorgar en ciertos mercados. Esto ocurre porque, como se mencionó, debido a la selección adversa y el riesgo moral, tasas de interés más altas pueden incrementar la probabilidad de incumplimiento (Conning y Udry 2007; Banerjee, 2003; Stiglitz y Weiss, 1981; Jaffee y Russell, 1976). Lo anterior puede generar barreras de acceso al crédito, con un exceso de demanda que los prestamistas no están dispuestos a satisfacer, ya sea aumentando las tasas de interés o ampliando los montos ofrecidos. Este fenómeno es conocido en la literatura como racionamiento de crédito.

Carter (1988) presenta un modelo teórico que demuestra cómo los pequeños productores en países en vías de desarrollo pueden ser particularmente vulnerables al racionamiento de crédito. El modelo considera a los productores como un grupo heterogéneo en términos de productividad y nivel de riesgo. Debido a que los prestamistas no pueden observar directamente el riesgo individual de cada agricultor, utilizan características observables, como el tamaño de los productores, para determinar la oferta de crédito. Si los prestamistas observan un mayor riesgo promedio en los pequeños productores, les ofrecen menos crédito, aunque dentro de su grupo existan productores de bajo riesgo y alta productividad. Esto resulta en racionamiento de crédito para los pequeños productores.

De esta forma, en contextos con selección adversa y riesgo moral, la tasa de interés tiene dos efectos opuestos sobre las ganancias de los prestatarios. Por un lado, tiene un efecto positivo al permitir que los prestatarios reciban mayores pagos de intereses; por el otro, tiene un efecto negativo al aumentar la probabilidad de incumplimiento de los pagos. Pero, la cuestión sería cuál de los dos efectos predomina: depende de las condiciones específicas de la oferta y la demanda en cada mercado. En la sección 5 evaluamos si existe evidencia de que los topes a las tasas de interés del crédito de fomento agropecuario en Colombia (descritos en detalle en la sección 2) restringen la oferta de este tipo de crédito a pequeños productores. Esto depende del efecto que predomine de la tasa de interés sobre las ganancias de los intermediarios financieros.

Para atenuar los efectos negativos de las asimetrías de información sobre el pago de las deudas, los prestamistas acuden a requerimientos de colateral. Estos pueden mitigar la selección adversa y el riesgo moral, pues la posibilidad de perder el colateral disuade a los deudores más riesgosos de pedir crédito e incentiva el repago una vez el crédito ha sido asignado (Boucher et al., 2009)4. Sin embargo, los pequeños productores agropecuarios en países en vías de desarrollo, por lo general, no cuentan con el colateral suficiente para respaldar sus deudas, pues poseen pocos activos y sus derechos de propiedad no están bien definidos (Besley, 1994; Carter, 1988; Karlan y Morduch, 2010).

Como se describe en la sección 2, en Colombia el Fondo Agropecuario de Garantías (FAG) respalda los créditos de productores que no pueden certificar un colateral suficiente. Esto reduce los costos asociados con la selección adversa y el riesgo moral para los intermediarios financieros. No obstante, sus efectos sobre los incentivos de los deudores no son claros, lo que puede hacer que su impacto en el acceso al crédito sea ambiguo. En la sección 5 estudiamos este impacto.

La reputación de los prestatarios a través de historiales crediticios puede ser una alternativa para mitigar la selección adversa y el riesgo moral en productores que no cuentan con colateral. Los historiales crediticios proveen información a los prestatarios sobre la calidad de los deudores y permiten que los prestatarios que incumplen sus pagos sean castigados con condiciones menos favorables o la pérdida de acceso al crédito, lo cual genera incentivos para el repago. De Janvry et al. (2010) encuentran que los historiales crediticios reducen el incumplimiento de créditos en Guatemala. Este efecto se debe tanto a una mejor selección de deudores por parte de los prestatarios como a mayores incentivos de repago para los deudores seleccionados. Sin embargo, el éxito de este sistema depende de un mecanismo de información confiable entre intermediarios financieros, lo cual no siempre ocurre en países en vías de desarrollo (Conning y Udry, 2007).

En resumen, las asimetrías de información son fricciones que generan barreras de acceso al crédito al restringir su oferta. Esto se manifiesta en unas tasas de interés más altas que las que se cobrarían en condiciones de información perfecta, o en límites a la cantidad de crédito que se otorga. La manifestación de uno u otro efecto depende del contexto5. Los requerimientos de colateral y la reputación de los deudores a través de historiales crediticios pueden mitigar el efecto de estas fricciones y reducir las barreras de acceso al crédito, pero su efectividad también depende de cada situación.

En las siguientes secciones de este documento presentamos ejercicios empíricos que estudian estos factores para el caso del crédito a pequeños productores agropecuarios en Colombia. En particular, investigamos si existe evidencia de que la reputación crediticia que se desarrolla a través del microcrédito (sección 3) y el respaldo de las deudas con un fondo de colateral público (sección 5) mejoren el acceso al crédito de los pequeños productores. Esto nos proporciona evidencia indirecta sobre cómo el riesgo moral y la selección adversa constituyen barreras para el acceso en este mercado, así como sobre posibles políticas que podrían mitigar estas fricciones.

1.1.2. Costos de transacción

La asignación y el recobro de créditos conllevan costos significativos para los prestamistas. Estas actividades incluyen la búsqueda de clientes, la operación de oficinas en áreas remotas, la verificación de la información proporcionada por los posibles deudores y los procesos legales de recobro (Adams y Graham, 1981; Besley, 1994). Además, otorgar créditos en el sector agrícola requiere productos adaptados a sus particularidades, como la estacionalidad de la producción y la vulnerabilidad a eventos climáticos extremos. Esto puede implicar la reprogramación de pagos, prórrogas o periodos de gracia, lo que genera costos adicionales para los prestamistas.

En países en vías de desarrollo estos costos pueden ser aún mayores debido a una infraestructura de comunicaciones deficiente y la falta de elementos complementarios al mercado de crédito, como sistemas de información confiables, mercados de seguros formales o procesos judiciales expeditos (Besley, 1994).

Una parte importante de estos costos son fijos, ya que se incurre en ellos en todas las operaciones de crédito, independientemente del monto (Banerjee y Duflo, 2010). Su presencia incrementa el costo relativo de los créditos de menor monto; como consecuencia, los bancos deben cobrar a los pequeños productores una tasa de interés más alta que la que cobran a los grandes productores, quienes generalmente demandan montos mayores. Este aumento en la tasa de interés puede exacerbar los problemas de selección adversa y riesgo moral y puede reducir los montos de crédito otorgados a los pequeños productores (Banerjee y Duflo, 2010).

De esta forma, los costos de transacción y las asimetrías de información interactúan y se retroalimentan: las asimetrías de información inducen requerimientos de colateral; la baja disponibilidad de colateral en los pequeños productores restringe los montos de crédito a los que estos pueden acceder y unos menores montos de crédito hacen que los costos fijos sean más restrictivos. Lo anterior lleva a mayores tasas de interés, lo cual, a su vez, acentúa los problemas de información y restringe aún más los montos que los prestamistas están dispuestos a ofrecerles a los pequeños productores (Banerjee y Duflo, 2010).

Los prestatarios también enfrentan costos de transacción al demandar crédito. Estos costos incluyen el tiempo y recursos necesarios para viajar a la oficina del prestamista, así como el esfuerzo y los recursos requeridos para completar el papeleo necesario (Boucher et al., 2009). Lo anterior puede desalentar a los productores a acceder al crédito, incluso si tienen proyectos productivos que podrían ser rentables6.

En resumen, los costos de transacción pueden generar tres tipos de barreras de acceso al crédito para los pequeños productores: primero, una contracción en la oferta, que se manifiesta en tasas de interés más altas; segundo, otra contracción en la oferta, que se manifiesta en restricciones a la cantidad de crédito que los intermediarios están dispuestos a prestar y, tercero, una contracción en la demanda de crédito.

En la sección 2 presentamos una evaluación de los costos de transacción que enfrentan los intermediarios financieros al otorgar crédito a pequeños productores en Colombia. Además, discutimos posibles barreras al otorgar crédito de fomento dirigido al sector agropecuario, las cuales pueden surgir de la interacción entre estos costos y la regulación de tasas para este tipo de crédito.

1.1.3 Riesgo

La producción agropecuaria en países en vías de desarrollo enfrenta diversas fuentes de riesgo que pueden afectar su rentabilidad. Entre los principales riesgos se encuentran los climáticos, como sequías, inundaciones y temperaturas extremas; los riesgos de mercado, que incluyen la volatilidad de los precios y tasas de cambio y los riesgos institucionales, como la incertidumbre sobre los derechos de propiedad (Fafchamps, 1992; Dell et al., 2014; Castro y García, 2014; Komarek et al., 2020; de Roux y Martínez, 2021). La exposición a estos riesgos sin mecanismos de aseguramiento puede generar barreras para la oferta y para la demanda de crédito.

Por el lado de la oferta, una mayor exposición al riesgo puede llevar a que los intermediarios financieros cobren tasas de interés más altas o limiten las cantidades de crédito que están dispuestos a prestar a productores percibidos como muy riesgosos. Esto puede ocurrir debido a un aumento en la morosidad de los créditos vigentes después de que los productores experimentan choques negativos en sus ingresos (nos referimos a estos como los efectos ex post del riesgo climático sobre la oferta de crédito), o debido a una mayor volatilidad en los flujos de ingresos de los productores, detectada por los intermediarios al evaluar la asignación de un crédito (nos referimos a estos como efectos ex ante del riesgo).

Estos efectos del riesgo sobre la oferta de crédito se deben a las asimetrías de información. Con información perfecta sería posible establecer contratos de crédito que definan de manera precisa las acciones del prestatario para el desarrollo de los proyectos. En este escenario, la probabilidad de impago estaría completamente determinada por el riesgo inherente al proyecto, el cual sería información común entre las partes. Tanto el prestamista como el prestatario enfrentarían el mismo nivel de incertidumbre y se fijarían, por tanto, tasas de interés que reflejen exactamente el riesgo inherente al proyecto (Stiglitz y Weiss, 1981).

En línea con los efectos ex post del riesgo climático sobre la oferta de crédito, Aguilar-Gómez et al. (2024) muestran que, en México, un incremento en el número de días de calor extremo aumenta la tasa de morosidad en el pago de los créditos de pequeñas y medianas empresas, especialmente del sector agrícola y restringe la oferta de crédito nuevo (aumentan la tasa de interés y los requisitos de colateral). De Roux (2021) muestra que los choques climáticos conducen a un menor pago de los préstamos de los caficultores en Colombia, a un deterioro de sus puntajes crediticios y, por ende, a rechazos más frecuentes de sus solicitudes de crédito. Esta evidencia muestra que los choques negativos de ingresos que no están cubiertos pueden generar una barrera para el acceso al crédito futuro de los productores expuestos.

En cuanto a los efectos ex ante del riesgo climático sobre la oferta de crédito, estudios con experimentos aleatorios muestran que los seguros aumentan las tasas de aprobación de créditos para agricultores en países como Ghana y Etiopía (Mishra et al., 2020; Belissa et al., 2020). Esto sugiere que la posibilidad de choques a los ingresos de los productores, los cuales afecten su capacidad de repago (incluso antes de que estos ocurran), tiene efectos negativos sobre la oferta de crédito.

Por el lado de la demanda, la exposición al riesgo también puede tener efectos ex ante y ex post. En cuanto a los efectos ex ante, las estrategias de los prestamistas para protegerse del riesgo moral y la selección adversa, como los requerimientos de colateral o la asignación de créditos basada en los historiales crediticios, trasladan una parte sustancial de los riesgos en los contratos de crédito a los prestatarios. Si el agricultor incumple el pago del crédito, se arriesga a perder el activo ofrecido como colateral o a perder su acceso a crédito en el futuro. Esto puede disuadir a agricultores aversos al riesgo (o a la pérdida) de solicitar crédito, pese a tener un proyecto potencialmente rentable en el cual utilizar el capital. La literatura ha denominado este fenómeno como racionamiento de crédito por riesgo (Boucher y Carter, 2001; Boucher et al., 2009). Estudios empíricos han encontrado evidencia de este tipo de racionamiento en países como Etiopía y Perú (Abay et al., 2022; Boucher et al., 2009).

Los choques negativos de ingresos también pueden tener efectos ex post sobre la demanda de crédito. Los productores pueden demandar más crédito para suavizar consumo tras un choque negativo de ingresos. No obstante, el uso de este mecanismo de suavizamiento puede verse limitado por barreras de acceso al crédito, como las que se han discutido en esta sección.

En la sección 4 exploramos los efectos ex post y ex ante del riesgo climático sobre el acceso al crédito de pequeños productores en Colombia. En particular, nos concentramos en identificar de manera precisa estos efectos para el caso de los productores de papa. Con esto evaluamos: 1) la presencia de barreras que impiden el uso del crédito como mecanismo para suavizar el consumo de los pequeños productores del país y 2) el papel de la exposición al riesgo como una fricción que crea barreras para el acceso al crédito.

El riesgo no solo afecta la demanda de crédito de productores que quisieran invertir, sino también desincentiva las decisiones de inversión. Un experimento implementado en el norte de Ghana encontró que los pequeños productores de maíz asegurados destinan mayores recursos para invertir en su proyecto productivo (Karlan et al., 2014). En el Recuadro 1 se resumen los resultados de dos estudios que muestran que reducciones en la incertidumbre a causa del conflicto armado en Colombia, aumentan la demanda de crédito debido a una mayor disposición de los productores a invertir.

Todo lo anterior implica que la ausencia o baja penetración de mecanismos de aseguramiento, que mitiguen los riesgos propios de la actividad agrícola y cubran sus costos en el evento de que los siniestros se materialicen (inundaciones, sequías, plagas), exacerba el efecto del riesgo sobre el acceso al crédito (Besley, 1994). J-PAL, CEGA y ATAI (2016) resumen los resultados de diez evaluaciones de impacto de los seguros agrícolas basados en índices climáticos en distintos países en vías de desarrollo de África y Asia. Las conclusiones de estos análisis señalan que: 1) sin subsidios, la demanda por el seguro es baja; 2) los agricultores asegurados tienen mayor probabilidad de sembrar cultivos más riesgosos, pero con mayor rendimiento y 3) como los mercados de seguros no están completamente desarrollados, debería ser una prioridad encontrar formas alternativas de gestionar el riesgo en la agricultura.

En resumen, la exposición al riesgo puede generar efectos ex ante y ex post sobre la oferta y la demanda de crédito, lo que puede dar lugar a barreras de acceso. En cuanto a la oferta, tanto de manera anticipada (ex ante) como posterior (ex post), pueden surgir barreras que se manifiestan en tasas de interés más altas o en límites a los montos otorgados. Por otro lado, el racionamiento de la demanda de crédito, como respuesta ex ante, también puede ser una barrera derivada de la exposición al riesgo.

1.1.4 Rasgos de comportamiento y educación financiera

Aunque no son estrictamente fricciones, la literatura ha identificado algunos rasgos de comportamiento que influyen en la demanda de crédito en zonas rurales de países en vías de desarrollo. A continuación, describimos estos factores.

La aversión a la pérdida es un sesgo cognitivo que está asociado con el racionamiento de crédito por riesgo. Este consiste en dar más importancia a las pérdidas que a las ganancias (Oliphant y Ma, 2021). Si este sesgo existe, es posible que el prestatario valore más el colateral que el prestamista y, por tanto, decida no solicitar crédito para evitar el riesgo de perder su colateral.

Por otro lado, se denomina sesgo presente a la tendencia a valorar más los beneficios presentes que los futuros (Oliphant y Ma, 2021). Este sesgo puede moldear la manera como los individuos toman decisiones de ahorro. Por ejemplo, a pesar de que valoran el consumo futuro, los individuos con este sesgo no ahorran en el presente para enfrentar oportunidades posteriores. Debido al sesgo presente, algunos productores pueden esforzarse muy poco (por ahorrar o tomar un crédito y pagar sus cuotas) o, por el contrario, tomar muchos riesgos (Bauer et al., 2012).

Además, la falta de educación financiera puede ser una barrera para la demanda de crédito. Se ha argumentado que los pequeños productores agropecuarios no participan como lo esperaría el mercado de crédito debido a su falta de información y desconfianza en el sector financiero. La literatura sobre educación financiera sugiere que es más difícil para los individuos tomar decisiones de inversión y aprovechar los recursos financieros debido a falta de conocimiento adecuado de las herramientas disponibles (Sayinzoga et al., 2016).

Una rama de la literatura de crédito se ocupa de medir la alfabetización financiera y evaluar los efectos del conocimiento financiero de los individuos sobre sus decisiones de adquirir un seguro, solicitar un préstamo y ahorrar (Lusardi y Mitchell, 2014). Un experimento con pequeños productores en Ruanda mostró que la capacitación en alfabetización financiera aumentó el conocimiento financiero de los participantes, así como su ahorro y demanda de crédito (Sayinzoga et al., 2016). Xu et al. (2022) encontraron que el uso de herramientas digitales por parte de los agricultores en China reduce el racionamiento del crédito causado por la dependencia de sus ahorros para invertir. Los agricultores con mayor nivel educativo fueron los que más se beneficiaron de estas herramientas digitales.

En resumen, la literatura ha identificado fricciones que generan barreras de acceso al crédito de pequeños productores agropecuarios en países en vías de desarrollo. Entre las fricciones más relevantes se encuentran las asimetrías de información, los costos de transacción y la exposición al riesgo. Las barreras que generan estas fricciones pueden tomar dos formas. Por un lado, unas tasas de interés más altas que las que se observarían sin fricciones; por el otro, unos límites a las cantidades de crédito ofrecidas o demandadas.

En el siguiente apartado se presenta un resumen de las políticas más comunes en países en vías de desarrollo, con énfasis en economías de América Latina, para aliviar estas barreras o las fricciones que las causan. En la sección 2 profundizamos en las políticas implementadas en Colombia.

1.2. Políticas y acciones para mejorar el acceso al crédito de pequeños productores

Realizamos una revisión de las políticas y acciones implementadas en países en vías de desarrollo para mejorar el acceso al crédito de pequeños productores agropecuarios. Para propósitos de este análisis clasificamos nuestros hallazgos en dos categorías. En la primera incluimos políticas y acciones que intentan mejorar el acceso al crédito atenuando las fricciones que causan barreras. La segunda categoría incluye políticas que buscan influir de manera directa en la oferta de crédito mediante el control de montos y tasas de interés; es decir, que buscan influir de manera directa en las barreras y no en las fricciones que las causan.

1.2.1 Políticas y acciones para atenuar fricciones

1.2.1.1 Colateral

En algunos países se han implementado programas de titulación de tierras con la intención de mejorar el colateral que los productores pueden ofrecer al solicitar crédito. Diversos estudios han evaluado el efecto de estos programas de titulación, en particular, en países de Centro América y Perú. Estos estudios encuentran mejoras en el acceso al crédito únicamente en productores grandes. En los productores pequeños la titulación parece tener efectos limitados sobre el acceso al crédito (Boucher et al., 2005; Zegarra et al., 2011; Carter y Olinto, 2003; Field y Torero, 2006)7.

Otras políticas buscan, a través de fondos de garantías, proveer respaldo directo a los créditos de productores sin colateral. En el Anexo A.1.1 presentamos una lista de los países de América Latina en los que identificamos este tipo de políticas. Entre ellos se encuentra Colombia, con el Fondo Agropecuario de Garantías (FAG). El funcionamiento de este fondo se describe en detalle en la sección 2 y sus posibles efectos sobre el acceso al crédito de los pequeños productores agropecuarios en el país se analizan en la sección 5.

Un estudio del Banco Mundial (2019) presenta las lecciones que se pueden extraer del análisis de los fondos de garantías de algunos países (Colombia, Honduras, Moldavia, Filipinas, Ruanda y Tanzania). En particular, el estudio identifica que:

1. Los fondos de garantías deben tener una política clara para prevenir una pérdida repentina de capital en caso de que un evento catastrófico afecte a los agricultores respaldados por el fondo. Por ejemplo, se sugiere que el fondo mantenga un portafolio diversificado (entre productos, regiones y eslabones de producción) y que los créditos cubiertos estén asegurados.

2. Los fondos deben identificar los incentivos que generan las políticas del sector en todos los agentes involucrados y tomar medidas para proteger su sostenibilidad financiera. En ocasiones, los fondos no son la herramienta correcta para impulsar la oferta de crédito. Debe identificarse el origen de la baja oferta y luego diseñar el mecanismo de política apropiado.

3. Proveer asistencia técnica a los prestatarios potenciales puede ayudar a los fondos en su gestión del riesgo.

1.2.1.2 Préstamos grupales

Diversos gobiernos y agencias no gubernamentales han promovido los préstamos grupales como un mecanismo para reducir asimetrías de información. Estos créditos aprovechan el capital social de las comunidades para la selección y monitoreo de los deudores. Además, al permitir que algunos costos fijos se dividan entre todos los miembros del grupo, se reducen los costos de transacción por deudor.

Los préstamos grupales pueden tomar la forma de créditos otorgados por cooperativas o asociaciones de productores. El éxito de estas organizaciones depende, en gran medida, de la cohesión social preexistente en las comunidades. Cuando hay falencias en esta cohesión social, estas organizaciones enfrentan dificultades de sostenibilidad y gobernanza (Huppi y Feder, 1990; Medellín, 2014; Gáfaro y Ocampo, 2019). Para el funcionamiento exitoso de estos grupos asociativos, también se ha documentado la importancia de contar con un marco regulatorio que se ajuste a la enorme heterogeneidad que existe entre los distintos tipos de organización (URF, 2024).

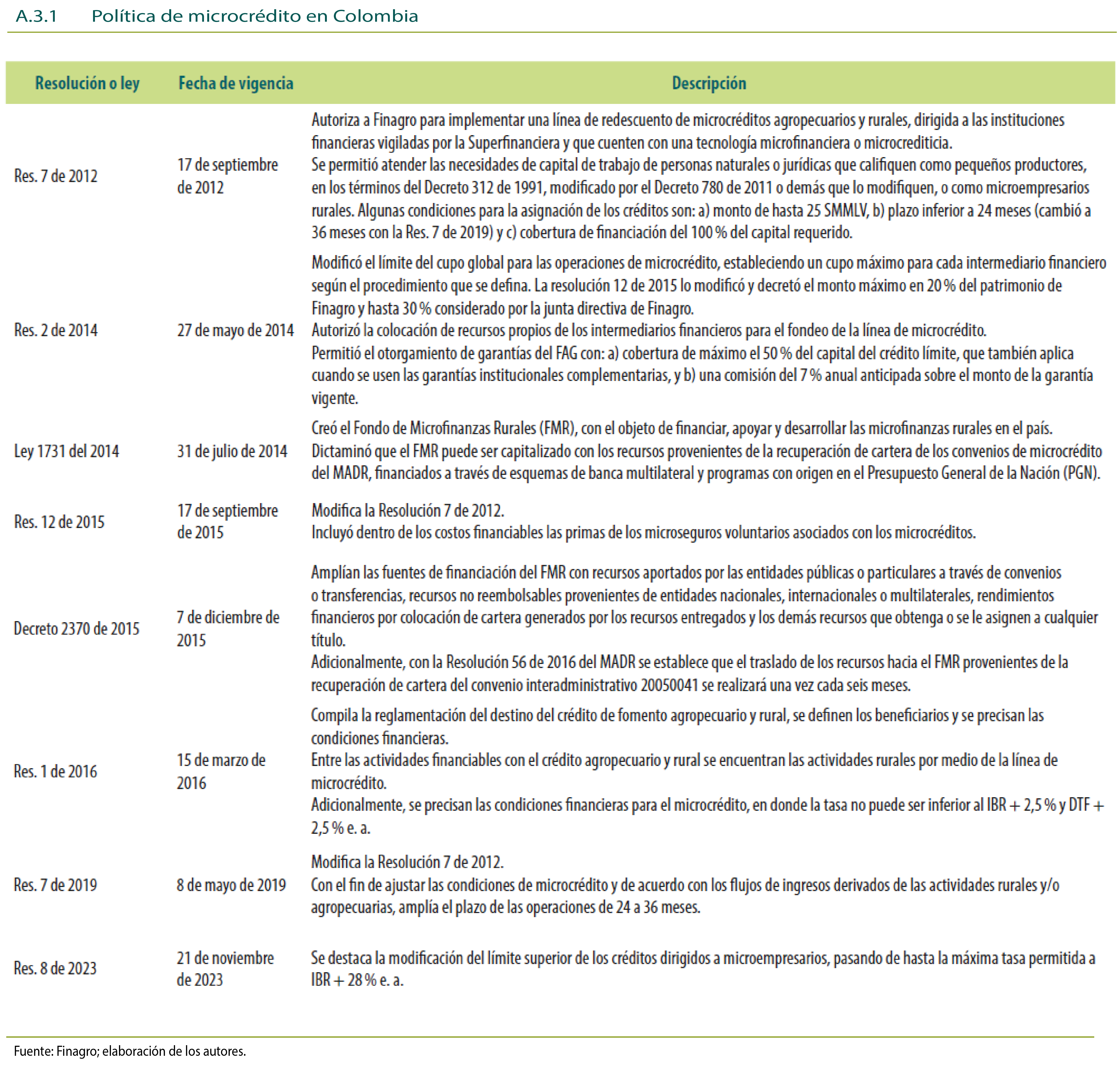

1.2.1.3 Microcrédito

La tecnología de microcrédito se ha propuesto como un mecanismo para aprovechar las ventajas de los préstamos grupales con una menor dependencia del capital social preexistente en las comunidades. Los microcréditos se caracterizan por ser de bajo monto y tener altas tasas de interés y plazos cortos. Con frecuencia, los microcréditos manejan esquemas de préstamos grupales, que se complementan con un acompañamiento cercano a los productores por parte de las microfinancieras y unos esquemas de pago de alta frecuencia.

Se argumenta que estas características permiten que los microcréditos financien a productores excluidos del mercado de crédito tradicional, ya que los mecanismos de selección de deudores y los esquemas de repago utilizados ayudan a reducir las asimetrías de información. Además, los montos menores limitan las pérdidas en caso de incumplimiento, mientras que las tasas de interés más altas compensan el mayor nivel de riesgo asociado (Banerjee, 2013).

La evidencia empírica sobre los efectos del microcrédito en el largo plazo es mixta. Algunos estudios han señalado efectos limitados en el desarrollo de proyectos productivos, debido a que los montos y plazos limitados dificultan su uso en inversiones de largo plazo (Banerjee, 2013). No obstante, algunos estudios sugieren que el microcrédito facilita la bancarización de los usuarios. Esto mitiga asimetrías de información, al permitir a los productores construir una reputación a partir de su historial crediticio, la cual facilita el acceso a créditos de mayor monto en el mediano plazo (Agarwal et al., 2023). En la sección 3 de este documento exploramos estos posibles efectos en el contexto de la política de microcrédito agropecuario en Colombia.

1.2.1.4 Préstamos vinculados a relaciones comerciales

Otra modalidad que no corresponde a una política sino a un mecanismo de mercado, son los créditos vinculados a relaciones comerciales entre pequeños productores y compradores de mayor tamaño. En algunos casos el comprador actúa directamente como prestamista y en otros, como garante de la deuda frente a un intermediario financiero. Estos modelos permiten mitigar asimetrías de información. Por un lado, se aprovecha el conocimiento de los compradores sobre la rentabilidad potencial de los productores; por el otro, se generan incentivos para el repago de las deudas, al vincular la continuidad de la relación comercial al pago oportuno de las obligaciones. Además, estos modelos reducen la exposición al riesgo de los productores, al distribuirlo entre compradores y productores.

En un experimento con productores de azúcar en Pakistán, Choudhary y Jain (2022) encuentran unas tasas de repago más altas en créditos otorgados por el ingenio que compra azúcar a los agricultores de la zona, relativo a créditos otorgados por un banco a productores idénticos. Los autores argumentan que el interés de los productores por asegurar la compra futura de sus cosechas explica estas diferencias.

Steiner y Ramírez (2019) analizan la alianza entre las asociaciones de cultivadores de palma de aceite y la empresa extractora Oleoflores, en María La Baja, Bolívar. Los miembros de las asociaciones acceden a créditos asociativos del BAC con el respaldo de Oleoflores. La empresa se compromete, a su vez, a proveer el material vegetal para el cultivo, realizar el acompañamiento técnico y comprar la producción. El modelo distribuye el riesgo entre la asociación y la empresa que actúa como garante de la deuda. El componente asociativo resuelve asimetrías de información, como en los préstamos grupales que se discutieron arriba. La relación con la empresa complementa el esquema de incentivos, al facilitar la sostenibilidad financiera de las asociaciones. Esta experiencia es solo un ejemplo de diversas prácticas con modelos similares que se han implementado en el país y que no analizamos en detalle en este ESPE, en parte, por falta de información. Este es un objeto de estudio relevante para futuros trabajos.

Otros estudios han encontrado que los compromisos de garantía de compra incluidos, por ejemplo, en los modelos de agricultura por contrato, permiten a los productores certificar frente a los intermediarios financieros un flujo de ingresos futuro, lo cual mitiga asimetrías de información y facilita su acceso al crédito (FAO, 2013; Ruml y Parlasca, 2022).

Esquemas de financiamiento similares se observan en las ventas a plazos realizadas por proveedores de insumos agrícolas. De Roux et al. (2021) demuestran que, en estos casos, los proveedores ajustan los precios de los insumos para compensar el riesgo asociado con las ventas a plazos. Este ajuste se aplica a los precios independientemente de si las transacciones incluyen financiamiento y resulta en precios entre un 1 % y un 2 % más altos. Este mecanismo de distribución de los costos del crédito puede tener implicaciones sobre la eficiencia, los cuales requieren un estudio más detallado.

1.2.2 Políticas para influir de manera directa en la tasa de interés y las cantidades ofrecidas

Entre las políticas que buscan influir de manera directa en variables de resultado del mercado de crédito, se encuentran los límites a la tasa de interés y la provisión de crédito subsidiado dirigido al sector agrícola. El crédito dirigido incluye programas de subsidios a la tasa de interés, así como la provisión directa de créditos a través de bancos estatales o semiestatales, e indirecta a través de bancos de segundo piso.

En el Anexo A.1.1 presentamos una lista de países de América Latina en los que identificamos este tipo de políticas. Por lo general, los países ejecutan más de una política de crédito según sus objetivos específicos en el sector agrícola. En Colombia, el crédito subsidiado dirigido al sector agropecuario (o crédito de fomento agropecuario) incluye la provisión directa de crédito a través del BAC, la provisión indirecta a través de Finagro, la provisión de colateral a través del FAG, los subsidios por medio de las LEC (Línea especial de crédito), entre otros programas dirigidos a los distintos actores en la cadena de valor agropecuaria. La sección 2 describe en detalle estas políticas y presenta cifras del acceso al crédito de pequeños productores.

Echavarría et al. (2018) encuentran efectos positivos del crédito de fomento agropecuario sobre la productividad y el ingreso de los caficultores en Colombia. Asimismo, las políticas de crédito dirigido en países como Tailandia e India han mostrado impactos positivos en el desarrollo rural. En Tailandia, el Banco de Tailandia impone metas de asignación de crédito al sector agrícola, además de limitar las tasas de interés y capitalizar al Banco para la Agricultura y las Cooperativas Agrícolas (BAAC), lo que se ha asociado con un crecimiento significativo en la producción agrícola y el bienestar de los agricultores (Fitchett, 1999). En India, un mandato del Banco Central (1977-1990) obligó a los bancos a abrir sucursales en áreas rurales subatendidas. Esto aumentó la proporción de crédito rural en bancos comerciales del 3 % en 1971 al 29 % en 1991, mientras que la participación de prestamistas informales se redujo a la mitad. Como resultado de este aumento, se observa un mayor crecimiento de actividades rurales no agrícolas, unos mayores salarios rurales y menores niveles de pobreza en las regiones con mayor expansión de servicios bancarios (Burgess y Pande, 2005).

Sin embargo, otros estudios muestran resultados menos favorables de estas políticas. En particular, las políticas de crédito dirigido, los topes en las tasas de interés y la intervención estatal en la banca han sido identificadas como barreras para la participación de intermediarios financieros privados en los mercados de crédito rural de países en vías de desarrollo (Adams et al., 1984). Aunque estas políticas suelen tener buenas intenciones, a menudo desincentivan la entrada de intermediarios financieros privados y la evaluación rigurosa de los clientes a la hora de asignar un crédito (Conning y Udry, 2007).

En particular, algunas experiencias con bancos estatales evidencian retos de sostenibilidad derivados de problemas financieros, una selección y monitoreo deficientes y casos de captura política (Wenner y Proenza, 2000; Adams y Graham, 1981; Buttari, 1995; González-Vega y Graham, 1995; Barry y Robinson, 2001; Micco et al., 2007). Por ejemplo, Cole (2009) documenta incrementos significativos en los préstamos de la banca pública a agricultores durante años electorales en India, particularmente en distritos donde las elecciones son altamente disputadas. Además, señala que estos préstamos presentan una menor probabilidad de ser reembolsados y no generan un impacto significativo en la producción agrícola. De manera similar, Warning y Sadoulet (1998) encuentran evidencia de captura política y morosidad en los préstamos otorgados en Senegal.

En cuanto a la provisión a través de bancos de segundo piso, no encontramos evaluaciones específicas para el caso de créditos agropecuarios. No obstante, Eslava et al. (2012) muestran impactos positivos en productividad y empleo de los créditos de Bancóldex las firmas del sector manufacturero en Colombia.

Por último, se ha argumentado que los subsidios y límites de tasas generan un exceso de demanda artificial que propician distorsiones en las asignaciones de los créditos, por ejemplo, a través de prácticas de corrupción que benefician a los productores con mayor influencia política (Bates, 1981). Además, el racionamiento de crédito originado por un exceso de demanda, sin la posibilidad de que los bancos suban las tasas de interés (Cuesta y Sepúlveda, 2021), puede resultar en la exclusión de algunos productores de los mercados formales de crédito (Conning y Udry, 2007). En particular, se excluyen productores a quienes los prestamistas estarían dispuestos a prestar a tasas superiores a los límites impuestos por la regulación (Adams y Graham, 1981).

En la sección 2 de este documento se discute la política de tasa de interés para el crédito de fomento agropecuario y en la sección 5 se realiza un ejercicio empírico para estudiar si los límites impuestos en esta política generan barreras a la colocación de este tipo de crédito para pequeños productores.

1.3. Conclusiones

La literatura ha identificado diversas fricciones que crean barreras de acceso al crédito para pequeños productores agropecuarios en países en vías de desarrollo. Entre las fricciones más relevantes se encuentran las asimetrías de información, los costos de transacción y la exposición al riesgo. Estas fricciones pueden resultar en contracciones de la oferta o la demanda de crédito.

Los requerimientos de colateral y la reputación de los deudores a través de historiales crediticios pueden mitigar los efectos de las asimetrías de información, aunque su efectividad varía según el contexto. En las secciones 3 y 5 de este documento estudiamos estos factores para el caso colombiano. En particular, investigamos si la reputación crediticia desarrollada a través del microcrédito (sección 3) y el respaldo de las deudas con un fondo de colateral público (sección 5) mejoran el acceso al crédito.

Los costos de transacción pueden aumentar las tasas de interés, reducir las cantidades máximas prestadas y disminuir la demanda de crédito. En la sección 2 presentamos una medida de los costos de transacción que enfrentan los intermediarios financieros al otorgar crédito a pequeños productores en Colombia. Estas medidas proporcionan información sobre la relevancia de esta fricción en el contexto colombiano.

La exposición al riesgo puede afectar la oferta y la demanda de crédito, creando barreras de acceso. En la oferta, estas barreras pueden aparecer de manera ex ante o ex post y manifestarse en tasas de interés más altas o límites en los montos otorgados. En la demanda, el racionamiento del crédito como respuesta anticipada también puede ser una barrera de acceso. En la sección 4 exploramos cómo el riesgo climático afecta el acceso al crédito de pequeños productores en Colombia, enfocándonos en los productores de papa. En particular, evaluamos la presencia de barreras que impiden el uso del crédito para suavizar el consumo y el papel del riesgo como una fricción que crea estas barreras.

Por último, cerramos esta sección mostrando que en los países en vías de desarrollo se han implementado diversas políticas y acciones para mitigar las barreras de acceso al crédito o reducir las fricciones que las generan. Entre las primeras se encuentran la imposición de límites a las tasas de interés y la provisión directa de crédito. Aunque estas medidas han mostrado efectos positivos sobre producción en algunos contextos, también se ha señalado que pueden causar distorsiones que comprometen su sostenibilidad a largo plazo.

En cuanto a las acciones para mitigar fricciones, se encuentran iniciativas como la titulación de tierras para su uso como colateral, la promoción de microcréditos, la creación de fondos de garantía públicos y el fomento de préstamos grupales o vinculados a relaciones comerciales. La evidencia sobre la efectividad de estas estrategias es en algunos casos inconclusa e insuficiente, lo que las mantiene como un campo de estudio relevante para académicos

y diseñadores de políticas públicas.

2. Caracterización del financiamiento para los pequeños productores agropecuarios en Colombia8

En la sección anterior presentamos una revisión de las políticas más comunes en países en vías de desarrollo para mitigar las fricciones en el mercado de crédito agropecuario y reducir las barreras de acceso derivadas de estas fricciones. En esta sección retomamos este análisis con un enfoque específico en la política de crédito agropecuario en Colombia. Primero, describimos el Sistema Nacional de Crédito Agropecuario (SNCA) y sus principales instrumentos. Después, presentamos cifras que ilustran cómo se ha otorgado el crédito a los pequeños productores en los últimos años. Por último, analizamos los costos que enfrentan los intermediarios financieros para colocar créditos a estos productores y discutimos las implicaciones de política de estos resultados a la luz de la literatura que presentamos en la sección anterior.

En Colombia los pequeños productores agropecuarios y sus familias representan aproximadamente el 80 % de la población rural y contribuyen entre el 50 % y el 68 % de la producción total del sector agropecuario (Balcázar et al., 2013). La política de crédito destinada a estos productores se fundamenta en el marco institucional establecido por la Ley 16 de 1990, que dio origen al SNCA. La principal fuente de financiamiento del sistema proviene de las inversiones obligatorias realizadas por los intermediarios financieros en títulos de desarrollo agropecuario (TDA), gestionadas por Finagro. Estos recursos se canalizan hacia los usuarios finales a través de créditos de fomento que colocan los intermediarios financieros, con una destacada participación del BAC y créditos que en su gran mayoría están respaldados con recursos públicos del FAG. En esta sección describimos en detalle el mecanismo a través del cual los recursos del sistema se canalizan hacia los pequeños productores y el funcionamiento del respaldo del FAG.

Del análisis de esta sección se desprenden cinco resultados principales. En primer lugar, al contextualizar la política de crédito agropecuario en Colombia dentro de los conceptos expuestos en la sección anterior, se encuentra que esta política combina dos tipos de instrumentos. Por un lado, se encuentran las inversiones obligatorias y los subsidios administrados por Finagro que se canalizan a los productores a través de crédito de fomento, e influyen, por tanto, de manera directa en la oferta de crédito; por el otro, se encuentra el respaldo de los créditos a través del FAG, que busca el efecto de atenuar las asimetrías de información, al respaldar ante los bancos los créditos de productores sin garantías. Segundo, el acceso al crédito para pequeños productores agropecuarios en Colombia ha mejorado desde 2004, pero sigue siendo limitado, pues solo el 50 % de ellos accedió a algún tipo de financiamiento en 2023, además cálculos alternativos sugieren índices aún más bajos. Tercero, aunque representan el 90 % de los beneficiarios del crédito de fomento, los pequeños productores reciben montos promedio de crédito significativamente menores que los medianos y grandes, lo que explica que el 80 % de los recursos totales se destine a estos últimos. Cuarto, los pequeños productores dependen en gran medida del BAC, que canaliza el 78 % de los créditos de fomento para este grupo, con un 86 % de estos créditos respaldados por el FAG. Quinto, los intermediarios financieros enfrentan altos niveles de riesgo y costos fijos elevados a la hora de colocar créditos a pequeños productores. La interacción entre estos factores y los topes a las tasas de interés fijadas por la regulación del crédito de fomento pueden resultar en restricciones a la oferta de este tipo de créditos.

2.1. Sistema Nacional de Crédito Agropecuario (SNCA)

La Ley 16 de 1990 crea el SNCA, encargado de la “formulación de la política de crédito para el sector agropecuario y la coordinación y racionalización del uso de sus recursos financieros” (Congreso de la República, 1990). La ley también crea la Comisión Nacional de Crédito Agropecuario (CNCA) y Finagro.

La CNCA es el órgano rector de las políticas de financiamiento para el sector. Sus integrantes incluyen representantes del Ministerio de Agricultura y Desarrollo Rural (MADR), el Ministerio de Hacienda y Crédito Público (MHCP), la Agencia de Desarrollo Rural (ADR), el Departamento Nacional de Planeación (DNP), además de dos representantes del presidente de la República. Entre sus principales funciones se encuentran: determinar el monto global que cada entidad financiera debe destinar al sistema, establecer las actividades que son financiables con estos recursos y definir las tasas de interés que aplican tanto para los intermediarios financieros, mediante la tasa de redescuento, como para los usuarios finales, a través de la tasa de fomento.

Finagro y el BAC son dos actores clave del SNCA. El primero es una entidad de propiedad mixta adscrita al MADR, encargada de administrar los recursos del sistema siguiendo los lineamientos de la CNCA. El segundo es un banco de economía mixta, con participación mayoritaria del Estado colombiano: su misión es promover el desarrollo del sector agropecuario y rural mediante la oferta de productos financieros.

Los principales instrumentos de política del SNCA se centran en: 1) la provisión de crédito mediante los recursos provenientes de las inversiones obligatorias y los subsidios otorgados por el MADR y 2) el respaldo de los créditos a través del FAG. A continuación, se describen en detalle estos instrumentos.

2.1.1 Créditos

Finagro ofrece recursos a través de operaciones de redescuento para financiar actividades productivas en diversos subsectores agropecuarios y rurales, como la agricultura, la ganadería, la pesca, las actividades forestales y el desarrollo rural9. Con estos recursos los intermediarios financieros otorgan créditos a los productores del sector, cumpliendo con las condiciones de tasas, plazos y montos establecidos por la CNCA (nos referiremos a estas como condiciones de fomento).

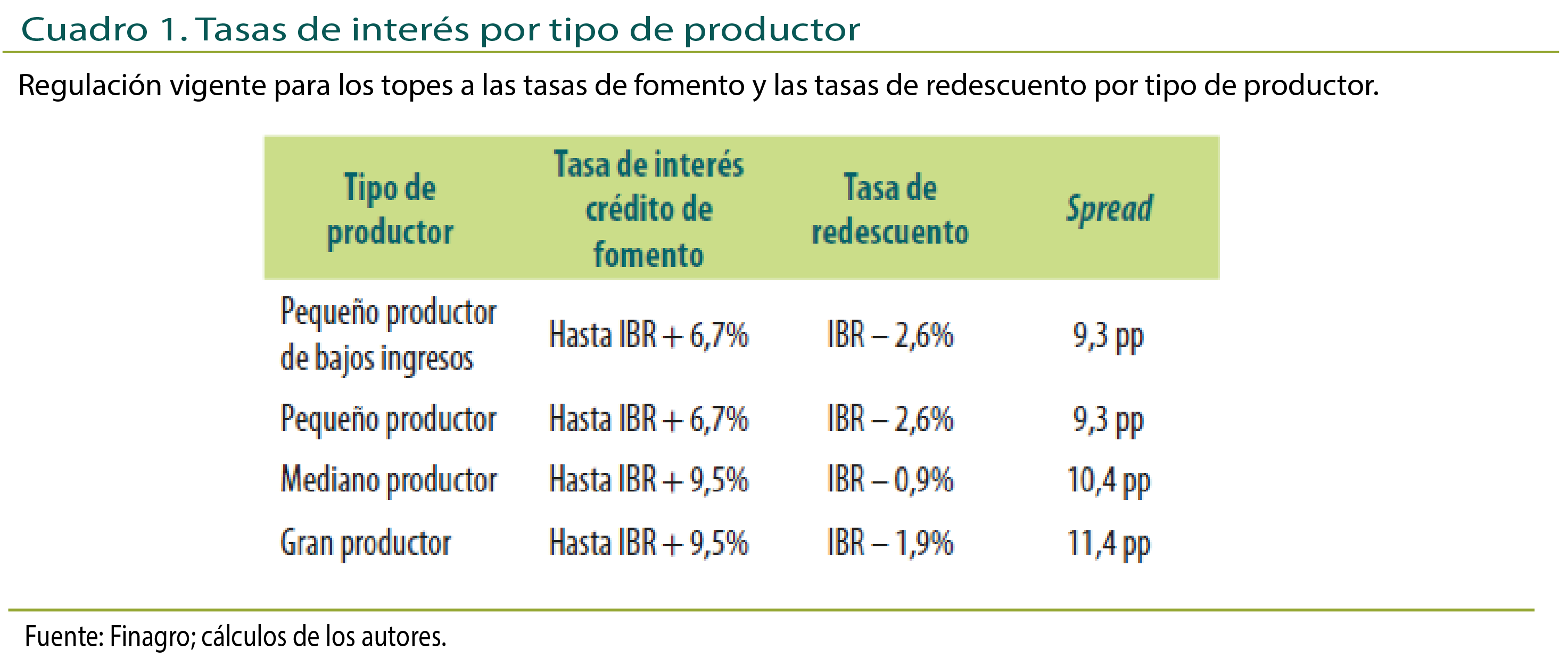

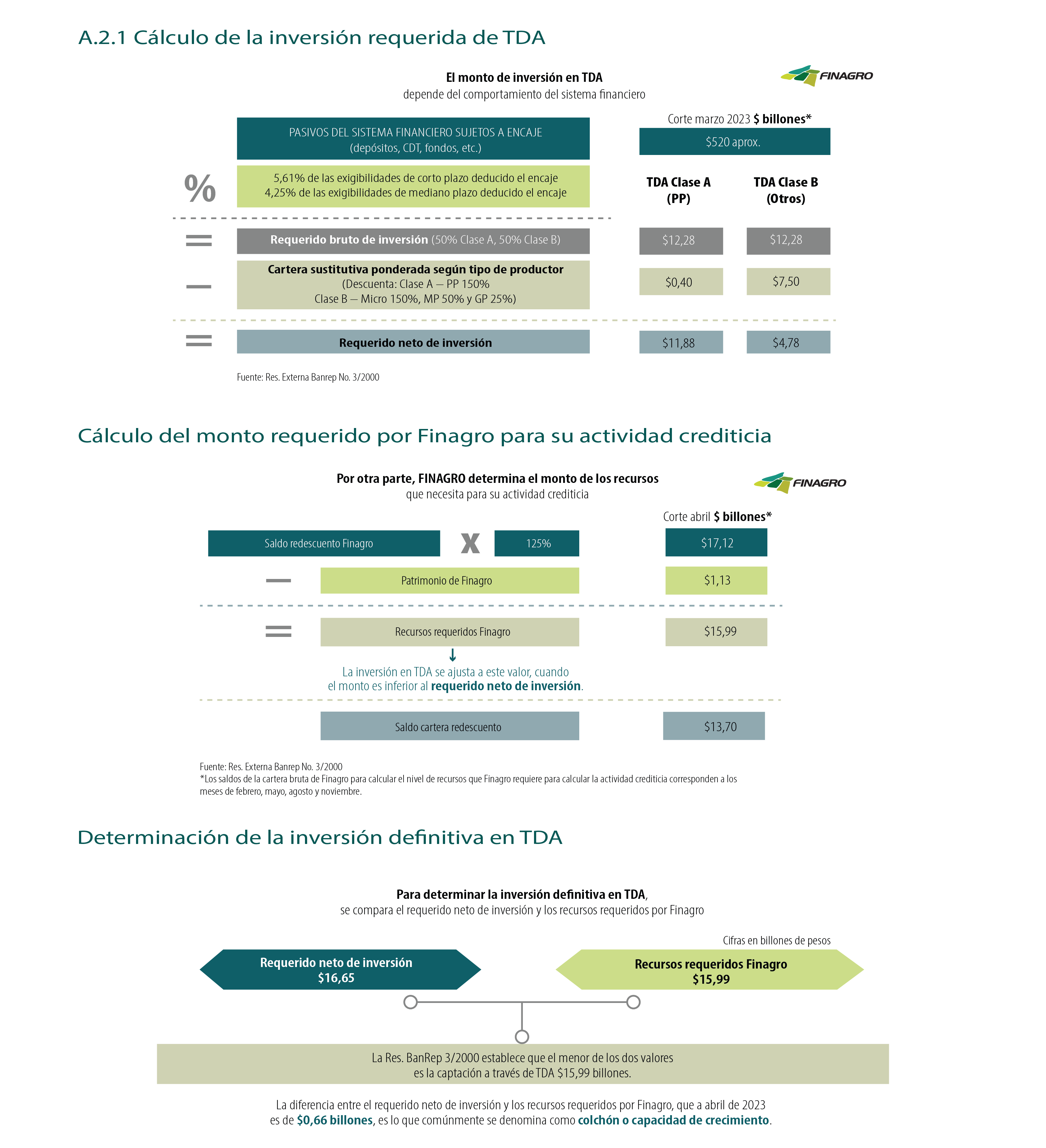

Los recursos para las operaciones de redescuento provienen de las inversiones forzosas de los intermedios financieros. Estas inversiones se realizan a través de la compra de TDA. Estos títulos se clasifican entre clase A, utilizados para los créditos a pequeños productores y clase B, que se utilizan en los créditos a grandes y medianos. Los criterios para clasificar los productores según su tamaño dependen de unos umbrales de ingresos y activos definidos por la CNCA (en el Anexo A.2.1 se describen estos umbrales). Las tasas que paga Finagro por las dos clases de TDA son definidas por la Junta Directiva del Banco de la República, con vencimiento a un año y pagos trimestrales de intereses. Las tasas activas de Finagro, es decir, las tasas que cobra Finagro a los intermediarios financieros por el uso de recursos de redescuento, o también llamadas tasas de redescuento, son definidas por la CNCA 10, 11.

El requerido de inversión en TDA para cada intermediario financiero depende de sus pasivos sujetos a encaje, como depósitos y CDT. Los porcentajes establecidos para estas inversiones se basan en las exigibilidades del sistema financiero, donde se asigna un 5,61 % de las exigibilidades de corto plazo y un 4,25 % de las exigibilidades de mediano plazo, deducido el encaje (véase el Anexo A.2.1). Según la Resolución Externa núm. 3 de 2000 del Banco de la República, la inversión total en TDA es el mínimo entre el requerido neto de inversión forzosa de todos los intermediarios y los recursos requeridos por Finagro. Estos últimos se calculan a partir del monto total de la cartera de redescuento y el patrimonio de Finagro. En el Anexo A.2.2 se presentan los detalles de este cálculo12.

La Ley da la opción a las entidades financieras de sustituir la inversión obligatoria en TDA mediante la colocación, con recursos propios, de crédito en condiciones de fomento. Este tipo de colocaciones conforman la cartera sustitutiva. Esta alternativa permite a los bancos cumplir con sus obligaciones de inversión sin necesidad de adquirir TDA, lo que les brinda mayor flexibilidad en la gestión de su cartera. La posibilidad de sustituir la inversión en TDA está sujeta a ponderaciones establecidas por la CNCA según el tipo de productor que recibe el crédito13. Por ejemplo, la ponderación para pequeños productores y microcrédito es del 150 % (es decir, por cada peso que el intermediario coloca en créditos sustitutivos a los pequeños productores, se le descuentan 1,5 pesos de inversión obligatoria). Para medianos y grandes productores la ponderación es del 50 % y 25 %, respectivamente.

El sistema también contempla subsidios a las tasas de interés a través de las LEC, las cuales son un instrumento para otorgar créditos en condiciones especiales a productores o actividades, de acuerdo con objetivos de política específicos. Estos objetivos han incluido el fomento de actividades o sectores focalizados o el apoyo a productores afectados por choques de ingresos, como eventos climáticos extremos o bloqueos en las vías. Los recursos de estos subsidios provienen del MADR.

2.1.2 Garantías

El FAG proporciona garantías públicas para respaldar los créditos otorgados por los intermediarios financieros a productores del sector agropecuario y rural. La regulación permite respaldar créditos de las carteras de redescuento, sustitutiva o agropecuaria. Esta última incluye créditos otorgados con recursos propios de los intermediarios, que no se usan para sustituir inversiones forzosas, pero que son elegibles para algún servicio de Finagro, como el FAG. Hasta 2018, para ser elegibles al respaldo del FAG, los créditos de la cartera agropecuaria debían cumplir con las condiciones de fomento establecidas por la CNCA. Desde entonces, el FAG también respalda créditos otorgados con recursos propios de los intermediarios bajo condiciones de mercado.

El porcentaje de cobertura varía de acuerdo con el tipo de productor. En el caso de los pequeños productores, los créditos a grupos especiales, tales como víctimas del conflicto, reciben una cobertura del 100 %, en los créditos ordinarios la cobertura es del 80 % cuando el productor accede por primera vez y se reduce al 60 % si ya ha registrado operaciones previas con Finagro.

Por el uso del respaldo se paga una comisión, la cual se calcula en función del riesgo asumido por el FAG al garantizar los créditos. En los créditos de redescuento y sustitutivos para pequeños productores, la comisión incluye un subsidio. Para los créditos de la cartera agropecuaria en condiciones de mercado, se aplica la tarifa completa sin subsidios.

El intermediario financiero puede reclamar la garantía del FAG cuando el deudor incumple con el pago de la obligación respaldada, siempre que se hayan agotado las gestiones de cobro necesarias y se cumplan los requisitos establecidos por Finagro. Una vez verificada la validez de la reclamación, Finagro procede con el pago de la garantía. El FAG actúa como un mecanismo de respaldo para mitigar el riesgo del intermediario, sin asumir la responsabilidad de la recuperación de la deuda. Esta responsabilidad permanece con el intermediario, quien debe continuar con las gestiones administrativas o legales necesarias para obtener el saldo pendiente directamente del productor. Los productores con créditos respaldados por el FAG que estén en mora o cuyos créditos hayan requerido el reconocimiento de la garantía quedan inhabilitados para acceder a nuevos créditos respaldados por el FAG hasta que no paguen o normalicen la deuda pendiente.

2.2. Contexto actual del crédito al pequeño productor agropecuario

2.2.1 Contexto actual del crédito al pequeño productor agropecuario Acceso al crédito

A continuación, presentamos algunas cifras que ilustran el acceso al crédito de pequeños productores agropecuarios en el país. Estas cifras se calculan utilizando la información de Finagro que incluye todas las operaciones de las carteras de redescuento, sustitutiva y agropecuaria. Esta última incluye créditos otorgados con recursos propios de los intermediarios financieros que utilizan algún servicio de Finagro, como el FAG y representan menos del 1 % del monto de operaciones registradas en Finagro a pequeños productores. En este análisis nos referimos a los tres tipos de operaciones mencionadas como créditos de fomento.

Los datos utilizados en este análisis y en las demás secciones del documento, se limitan a la información sobre créditos de fomento, por lo que excluyen aquellos otorgados por intermediarios financieros con recursos propios bajo condiciones de mercado y sin acceso a servicios de Finagro. Sin embargo, consistente con una baja participación de la banca privada en el mercado de crédito de fomento al pequeño productor (como se evidenciará más adelante), es razonable suponer que su participación en el crédito de mercado también es limitada14. Por ello, el acceso al crédito de fomento se considera una medida representativa del acceso al crédito formal por parte de los pequeños productores agropecuarios.

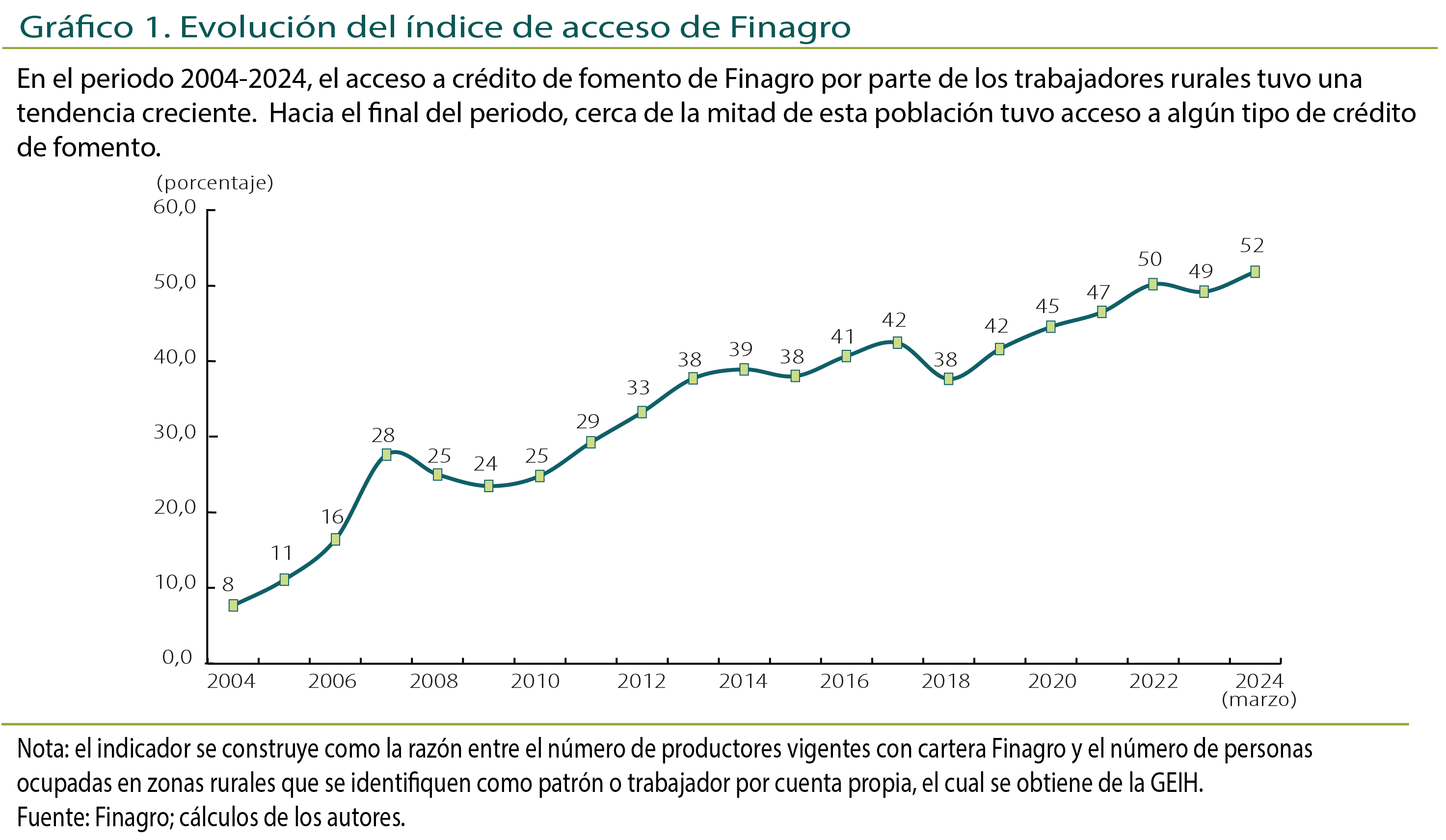

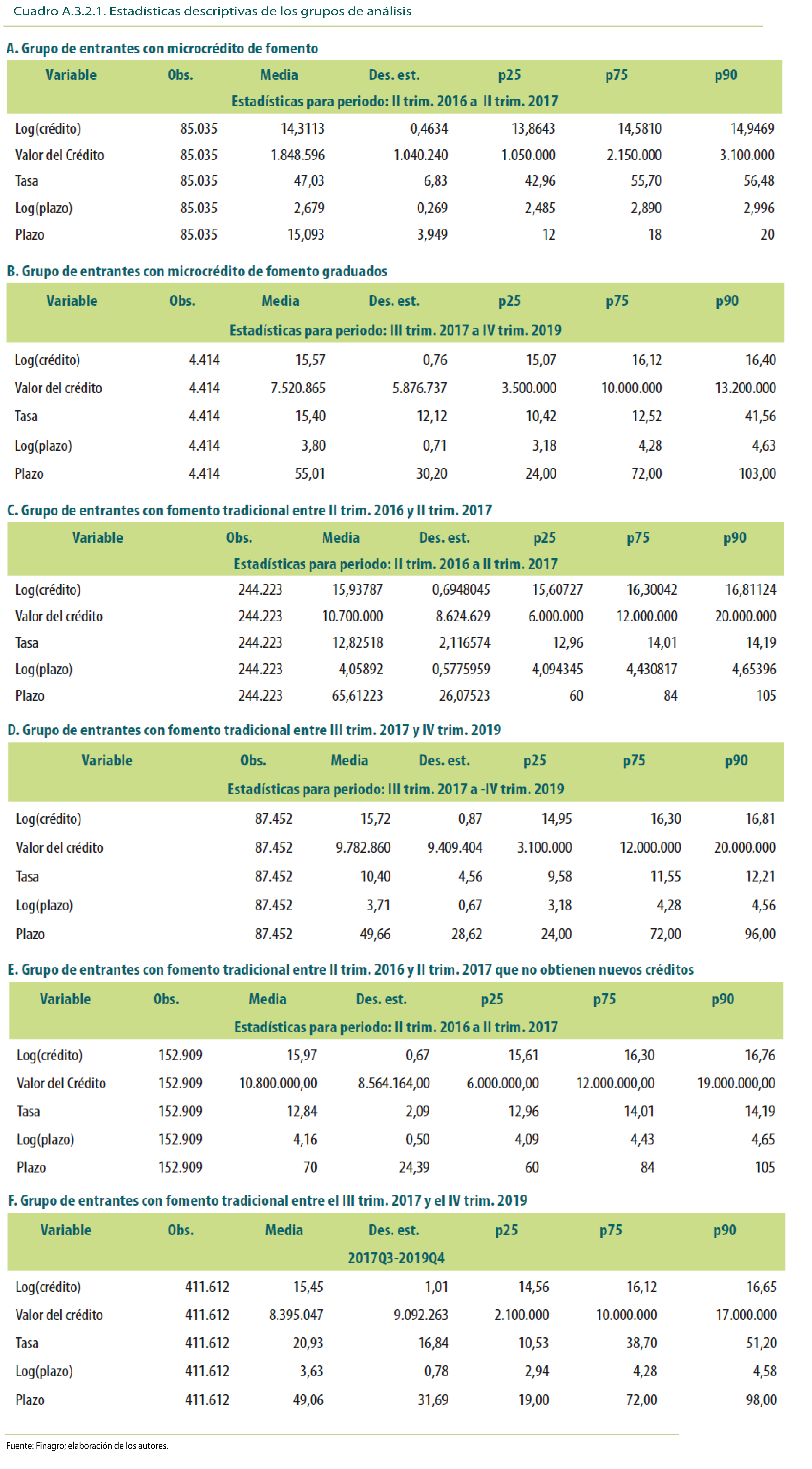

El Gráfico 1 muestra la evolución de un índice de acceso al crédito de fomento de pequeños productores agropecuarios que construimos utilizando información de Finagro y la Gran Encuesta Integrada de Hogares (GEIH). El índice toma la proporción entre las personas con cartera vigente de Finagro y las personas de la muestra rural de la GEIH ocupadas en alguna actividad agropecuaria como primer o segundo empleo15. En el gráfico se observa una tendencia creciente en la cobertura del crédito de fomento desde 2004. Pese a este crecimiento, sus valores siguen siendo bajos. En los últimos años un 50 % de los productores agropecuarios del país tuvo acceso a algún tipo de crédito de fomento. Además, cálculos alternativos arrojan índices de acceso más bajos. Por ejemplo, si en el cálculo se incluyen las personas ocupadas en los diferentes eslabones de la cadena agropecuaria y aquellas que desarrollan trabajos complementarios en esta cadena, que también son elegibles para crédito de fomento, el índice se reduce al 37,7 % para 2023

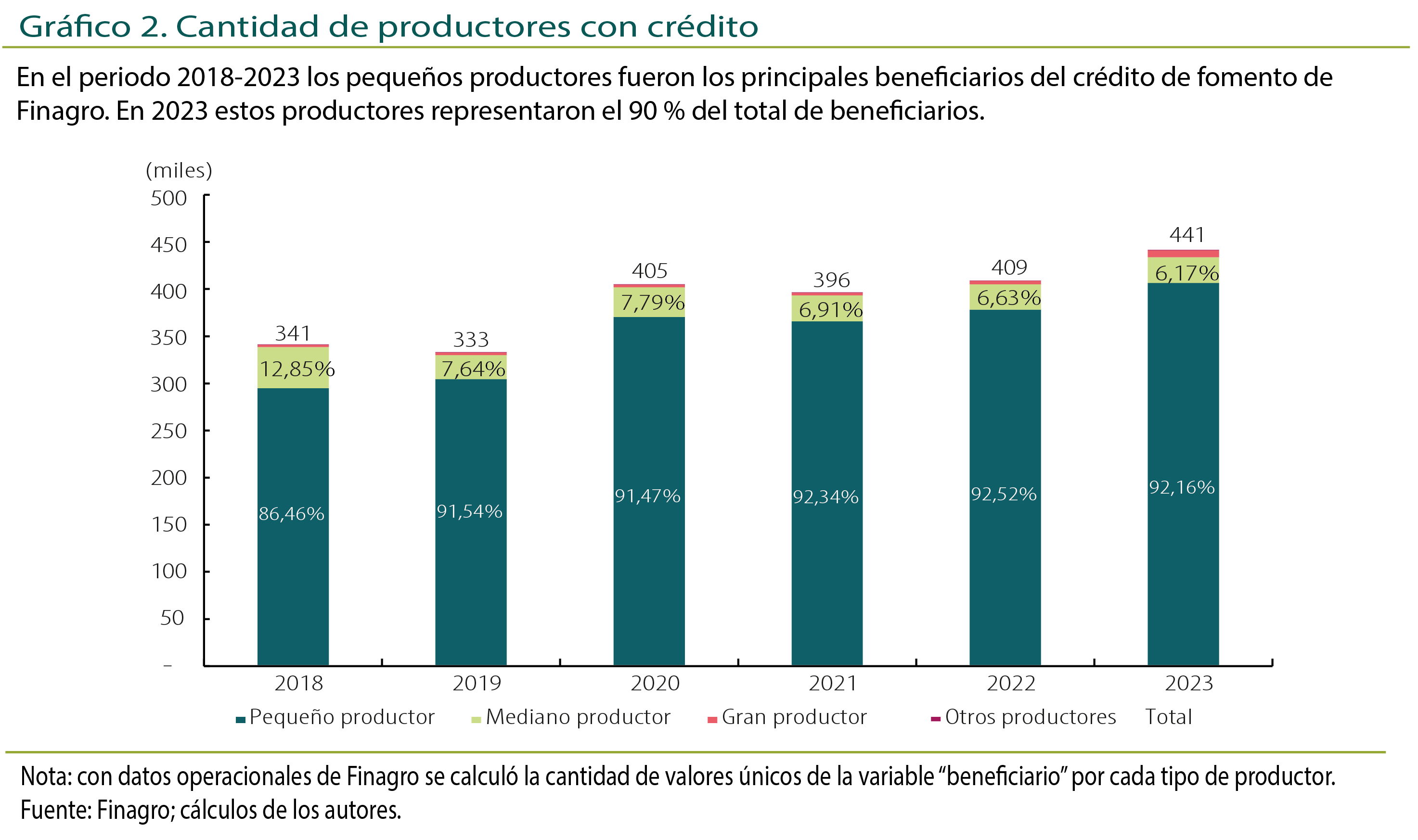

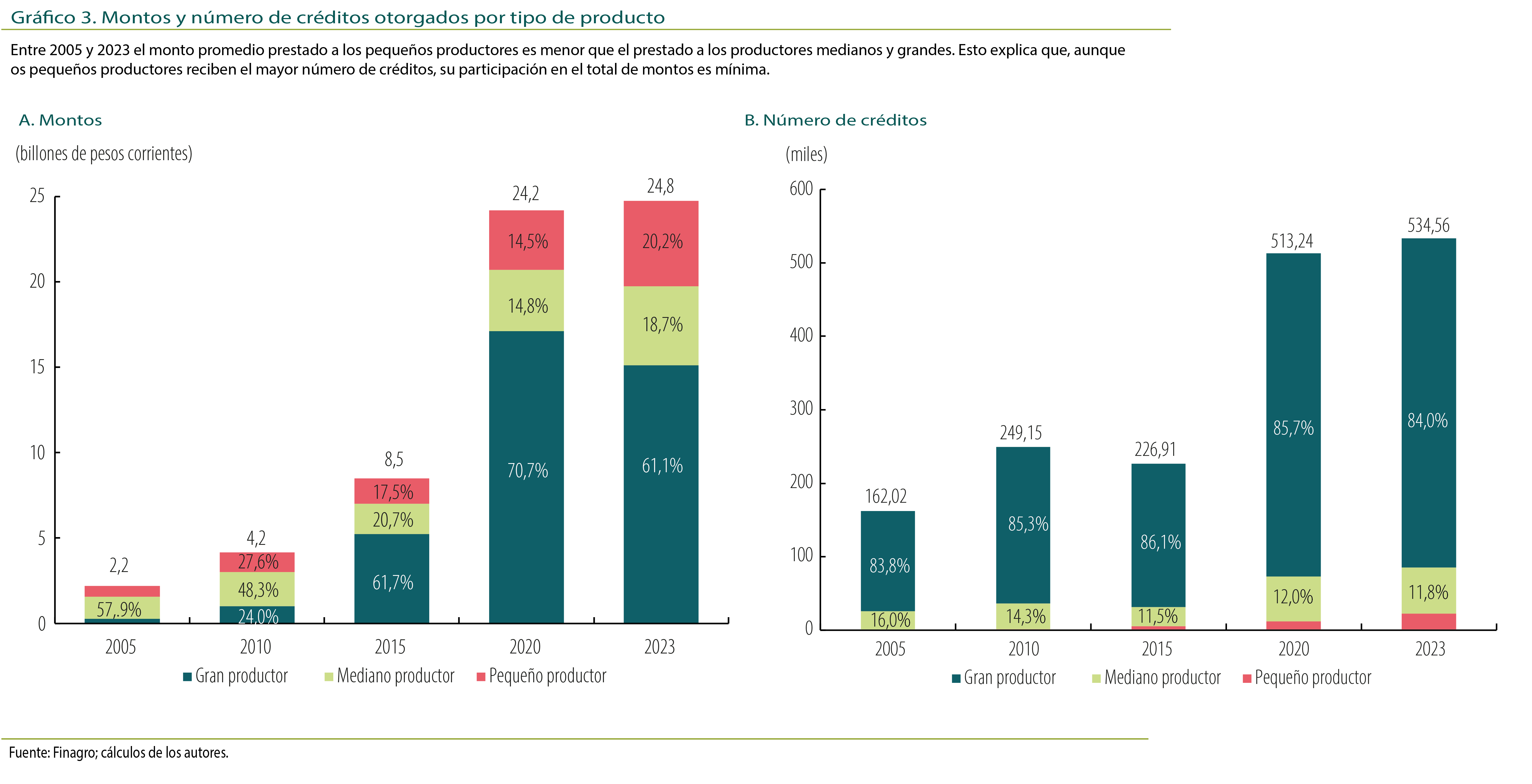

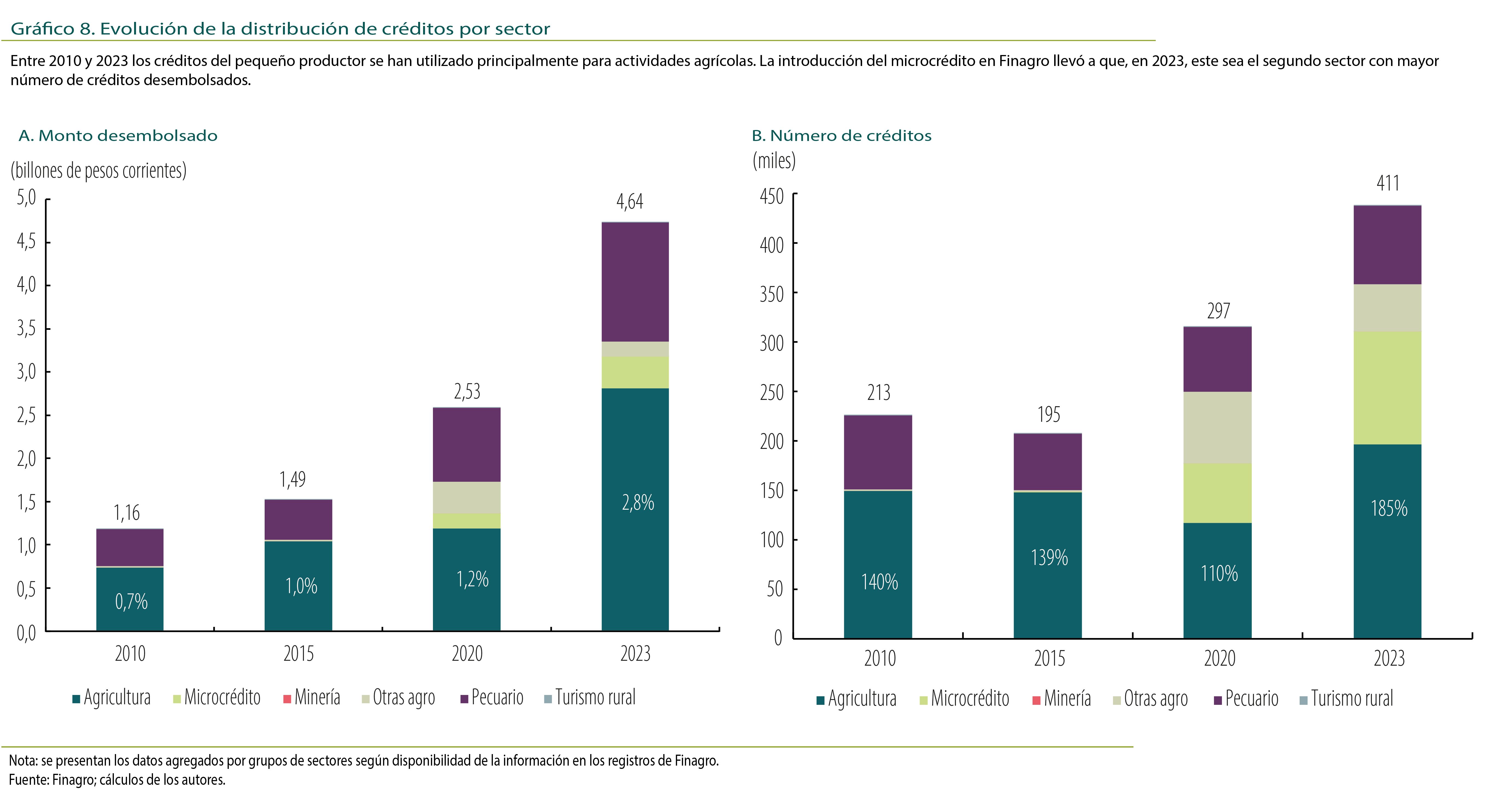

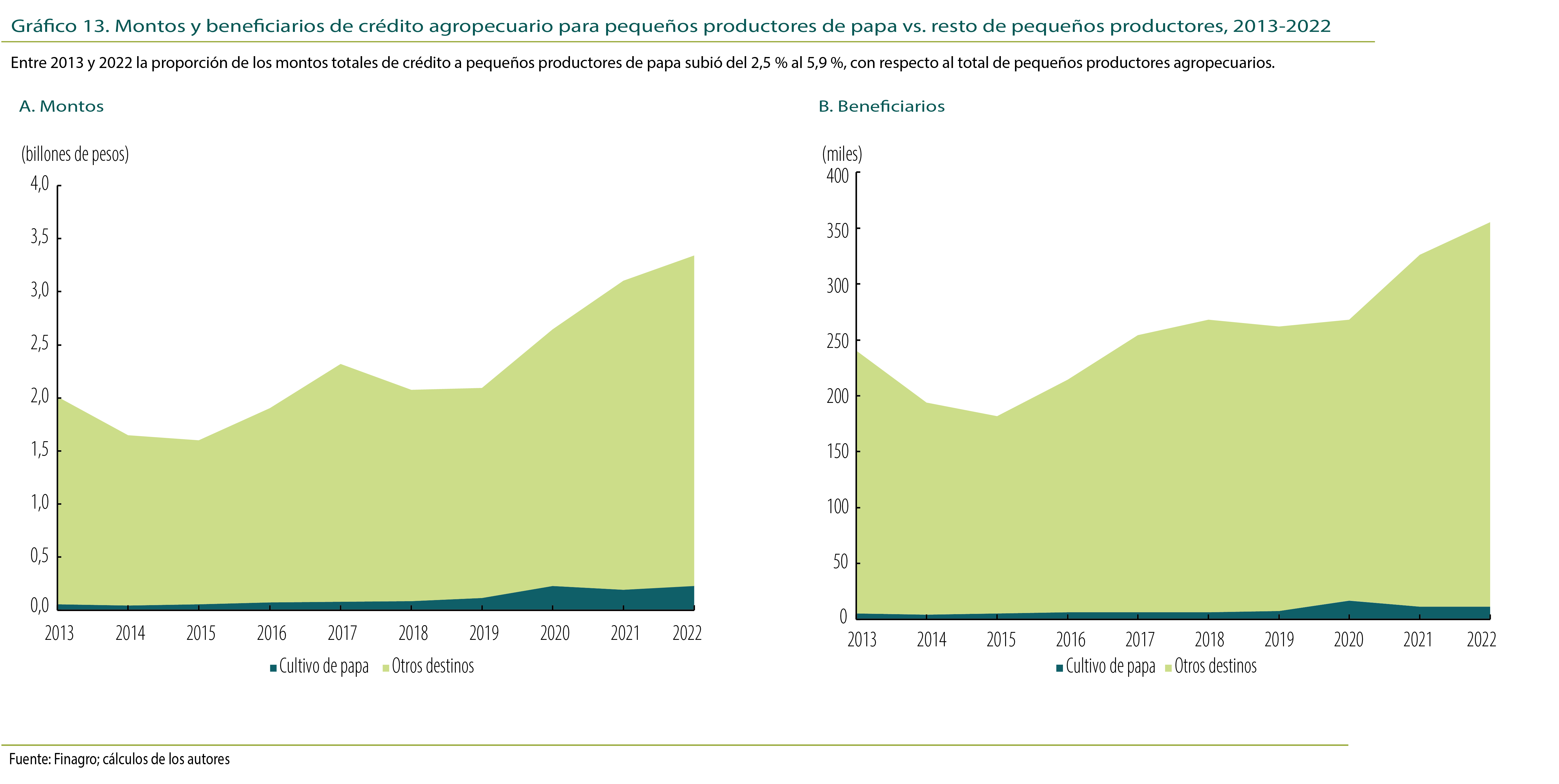

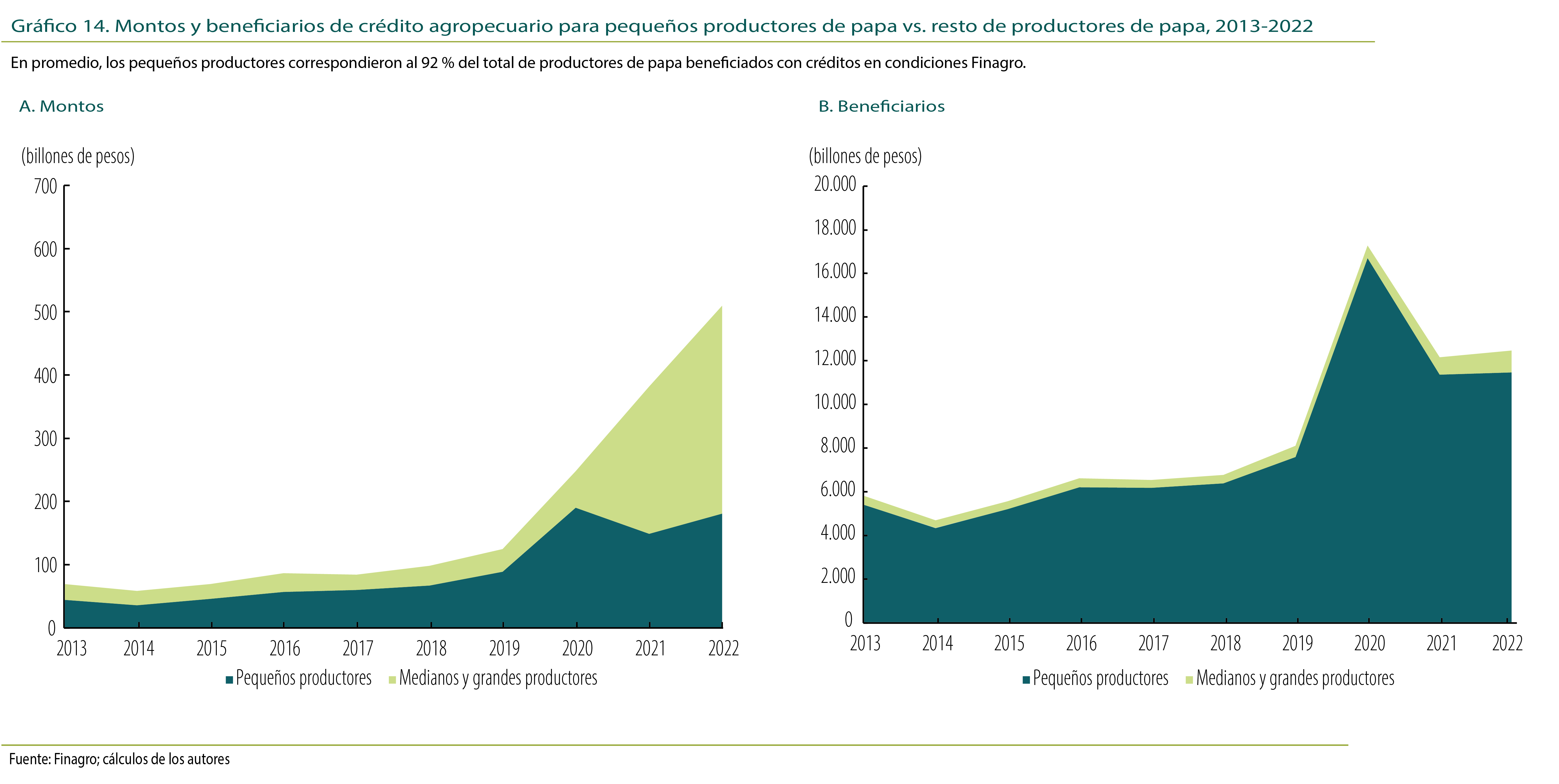

En 2023, cerca de 400.000 beneficiarios accedieron a crédito de fomento como pequeños productores (en el Anexo A.2.1 se describe la definición formal de pequeño productor aplicada por al CNCA)17. Estos productores representan cerca del 90 % del total de beneficiarios del sistema y el 84 % de los desembolsos totales (véanse los gráficos 2 y 3). El monto promedio de los desembolsos a pequeños productores es de COP 11 millones (m), mientras que los montos promedio desembolsados a los productores medianos y grandes oscilan entre los COP 74 m y COP 661 m, respectivamente. Estas diferencias de montos entre distintos tipos de productores explican que aproximadamente el 80 % de los recursos del sistema se destine a productores grandes y medianos (Gráfico 3).

La cartera total del sector agropecuario está compuesta por las carteras redescuento, sustitutiva y agropecuaria. La mayoría de los intermediarios prioriza cumplir con los montos de inversión forzosa a través de la cartera sustitutiva. Desde 2012 esta cartera representa más del 50 % del total de colocaciones en el sector agropecuario. La mayor parte de la cartera sustitutiva se destina a créditos para productores medianos y grandes.

2.2.2 Intermediarios financieros y el papel del BAC

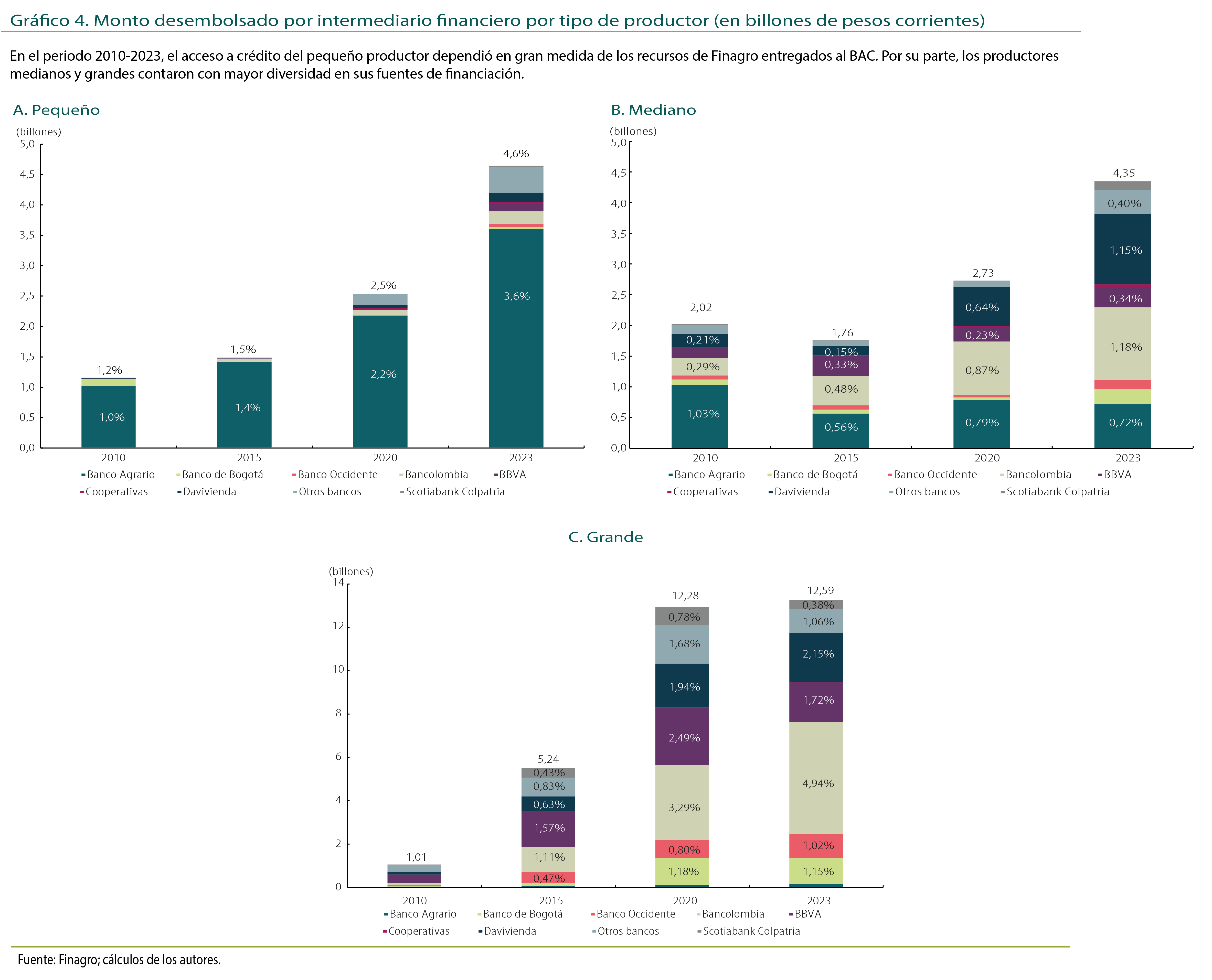

Los créditos a pequeños productores dependen en gran medida de la cartera de redescuento, canalizada principalmente a través del BAC y respaldada por el FAG. En 2023, como muestra el Gráfico 4, el BAC otorgó COP 3,61 billones (b) de los COP 4,64 b destinados a créditos para pequeños productores, lo que representa una participación significativa, aunque menor que la de 2010. A pesar del reciente aumento en la participación de otros intermediarios financieros, esta diversificación no ha sido suficiente para alcanzar niveles comparables con los de la cartera a productores medianos y grandes, en la cual el BAC tiene una participación minoritaria.

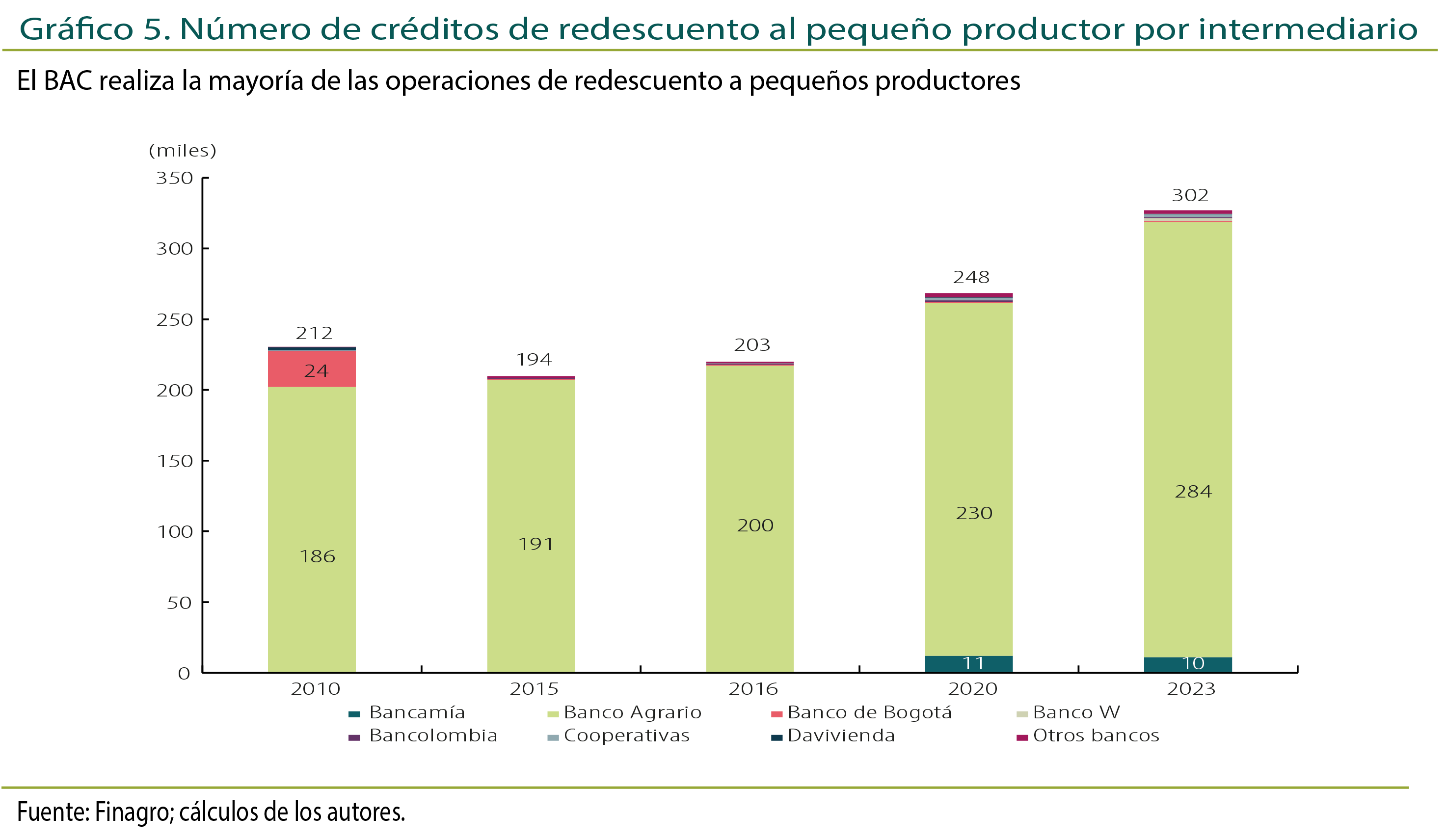

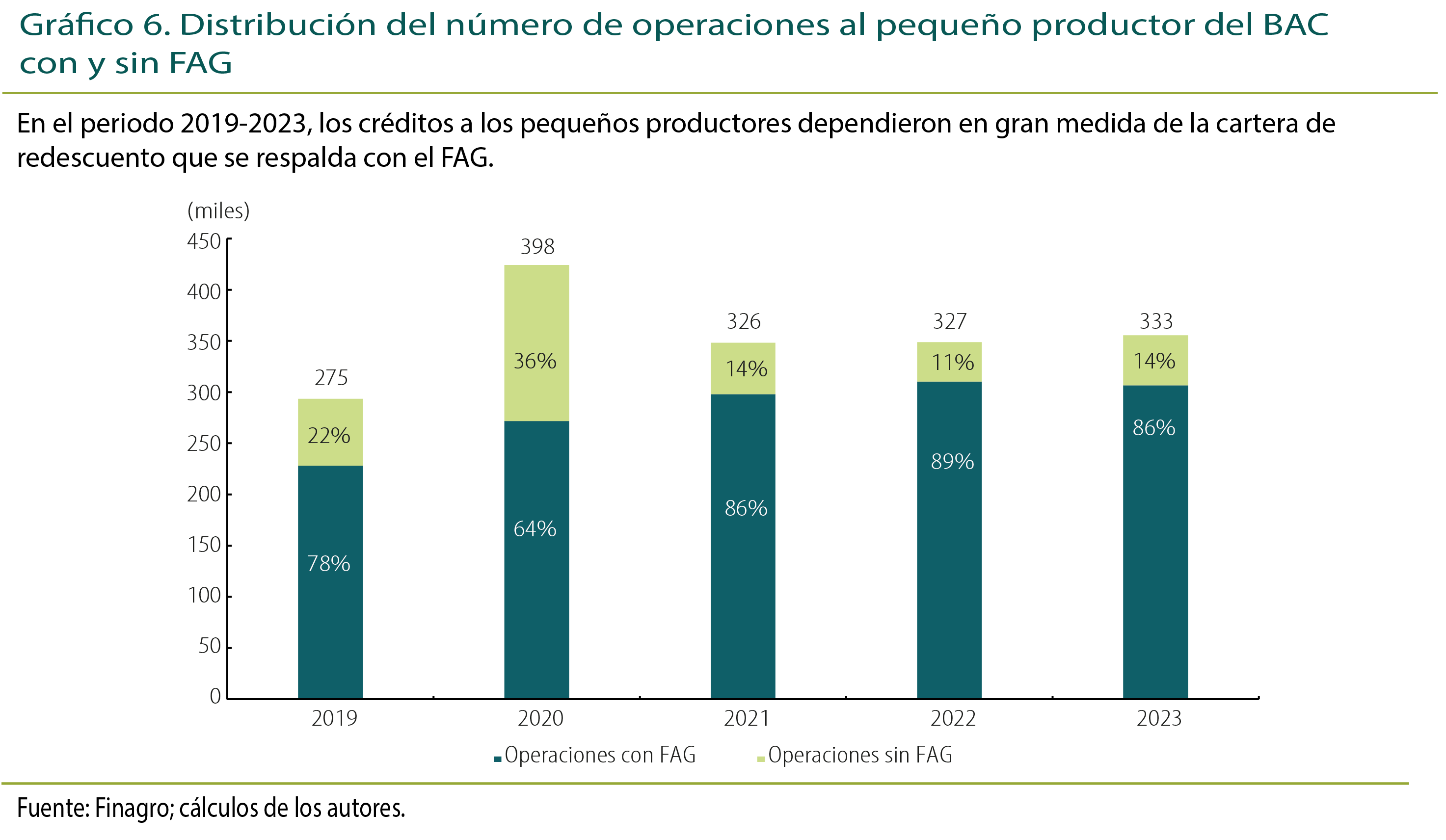

El Gráfico 5 muestra que el BAC realiza la mayoría de las operaciones de redescuento a pequeños productores. Además, el 86 % de las operaciones del BAC a estos productores estuvieron respaldadas por el FAG, como se observa en el Gráfico 6. Esto evidencia una fuerte dependencia de los pequeños productores hacia los recursos provistos por Finagro y, en particular, los intermediados por el BAC, que actúa como el principal proveedor de crédito para este segmento.

Con una extensa red de oficinas a nivel nacional y una amplia cobertura geográfica, que incluye zonas rurales dispersas, el BAC coloca el 92 % del crédito de redescuento a pequeños productores. Aunque se han logrado avances en la participación de nuevos intermediarios financieros para las colocaciones de redescuento destinadas a productores medianos y grandes, que resultan en un 28 % de la cartera total de redescuento gestionada por entidades distintas al BAC (Finagro, 2022), la diversificación de las fuentes de crédito para pequeños productores sigue siendo limitada.

2.2.3 Distribución geográfica de los desembolsos

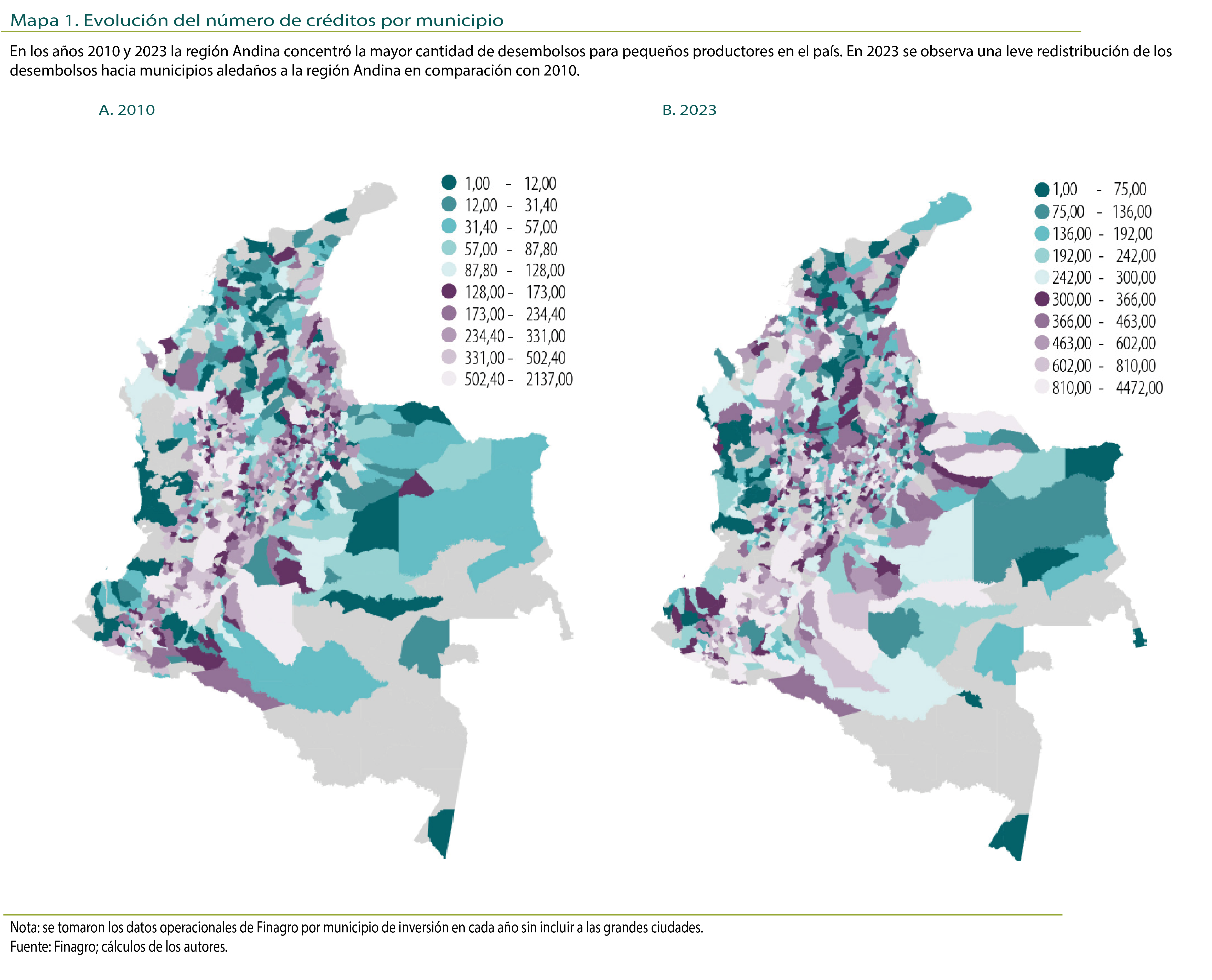

El Mapa 1 muestra la evolución del número de créditos otorgados a pequeños productores por deciles en municipios rurales, excluyendo ciudades y aglomeraciones. Se observa que la región Andina concentra la mayor proporción de desembolsos destinados a pequeños productores. En 2023 se registra una mayor penetración de créditos en áreas rurales en comparación con 2010, lo que refleja un incremento en el acceso al financiamiento para este grupo. Una descripción detallada de la evolución regional del número de desembolsos entre 2010 y 2023 se encuentra en el Anexo A.2.2.

2.2.4 Usos del crédito

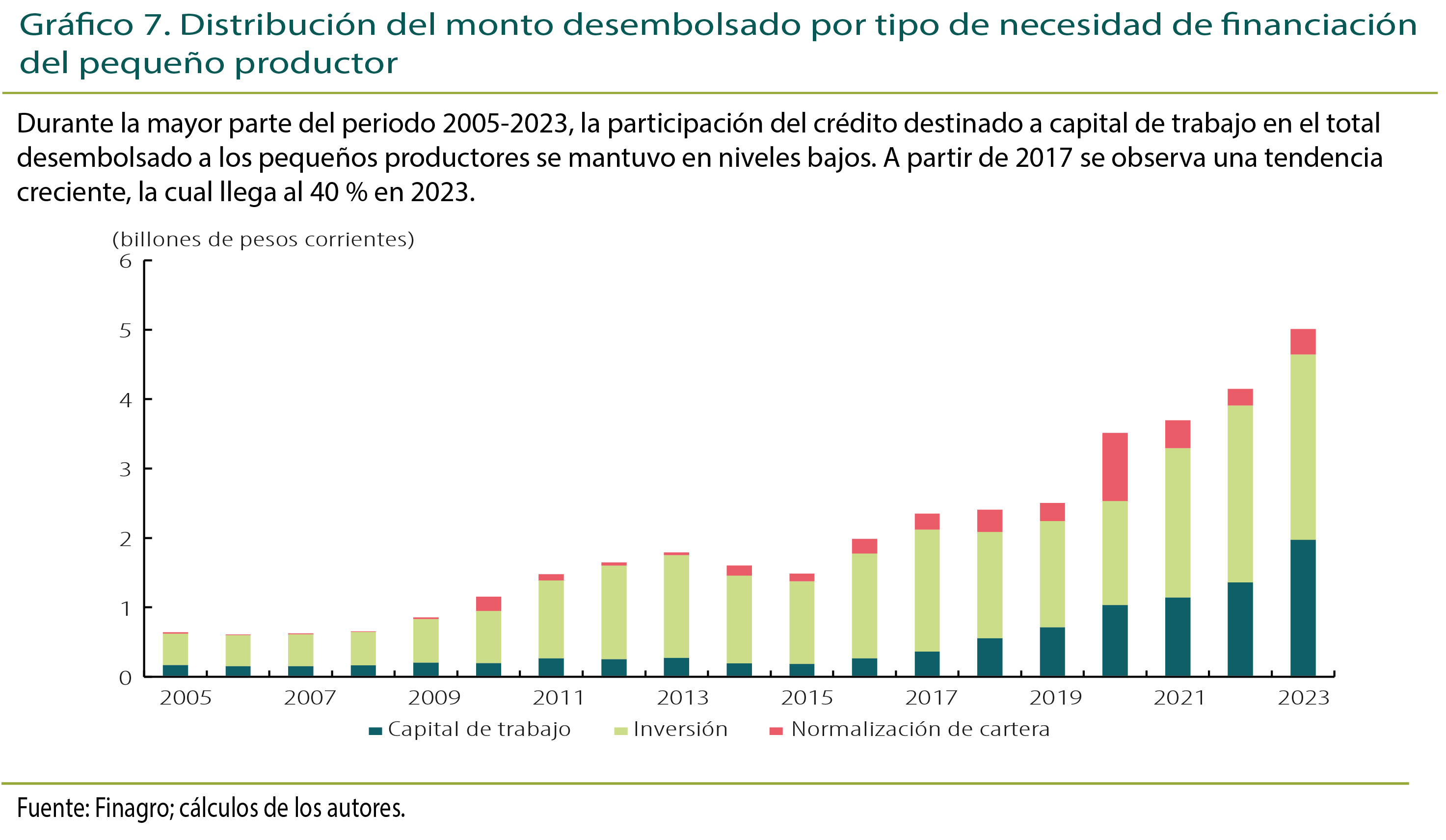

El Gráfico 7 muestra que, durante la mayor parte del periodo 2005-2023, la participación del crédito destinado a capital de trabajo en el total desembolsado a los pequeños productores se mantuvo en niveles bajos. A partir de 2017 se observa una tendencia creciente de esta participación, la cual llega al 40 % en 2023. Esto evidencia una creciente orientación hacia la atención de necesidades y obligaciones a corto plazo, en detrimento de los recursos destinados a inversiones enfocadas en el crecimiento y la expansión a largo plazo de las actividades productivas.

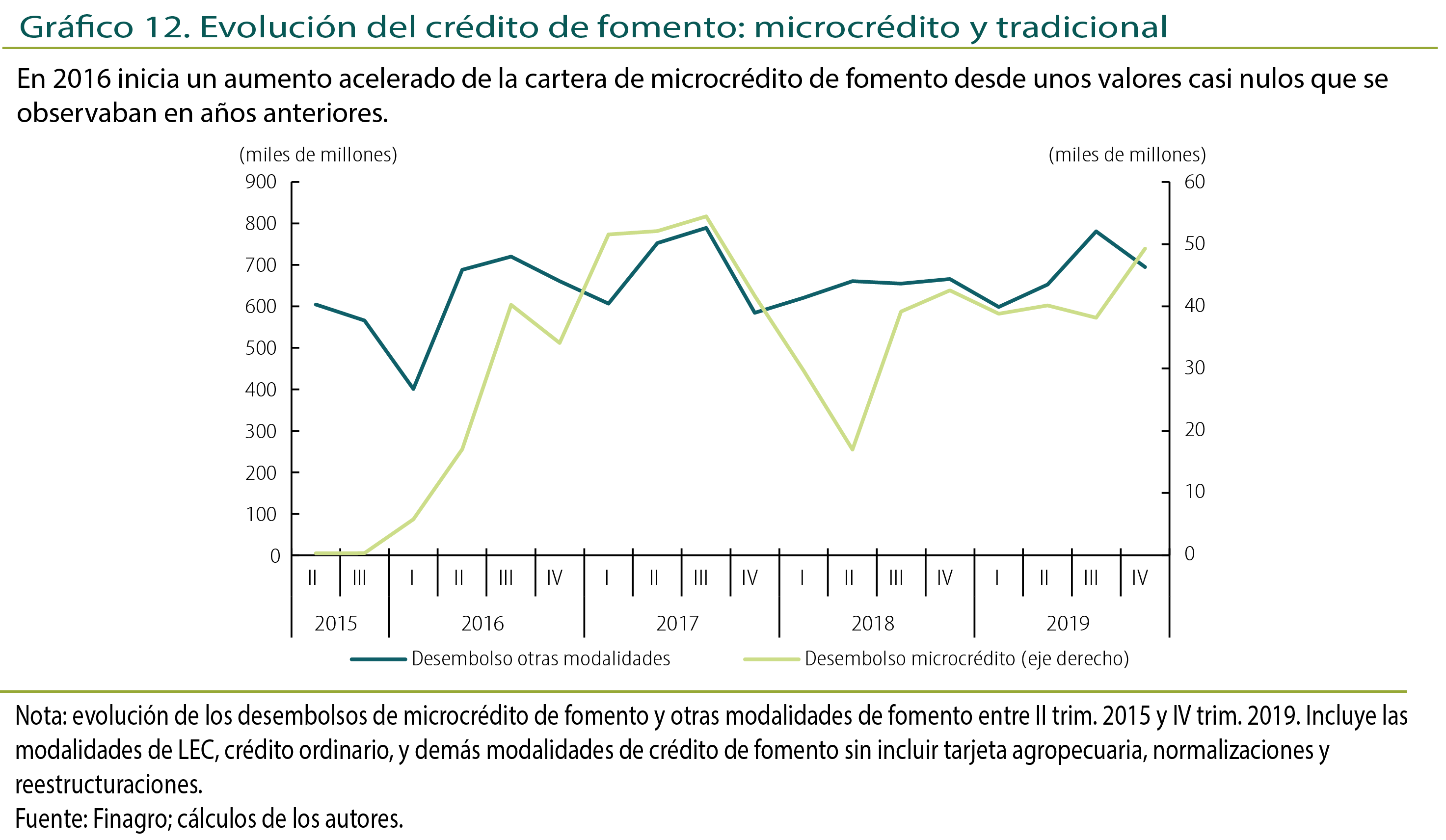

Hasta 2020 los créditos para pequeños productores se destinaron principalmente a actividades agrícolas y pecuarias. Sin embargo, con la expansión del microcrédito de fomento, el sector de multiactividad, al que está dirigida esta modalidad de crédito, se convirtió en 2021 en el segundo sector con mayor asignación de créditos (Gráfico 8). Los efectos de este incremento en el microcrédito de fomento agropecuario se analizan en la sección 3 de este documento. El Anexo A.2.3 ofrece una descripción más detallada de las actividades que conforman cada sector y un análisis más profundo de la evolución de los destinos del crédito para pequeños productores durante el periodo de análisis

2.2.5 Distribución por género

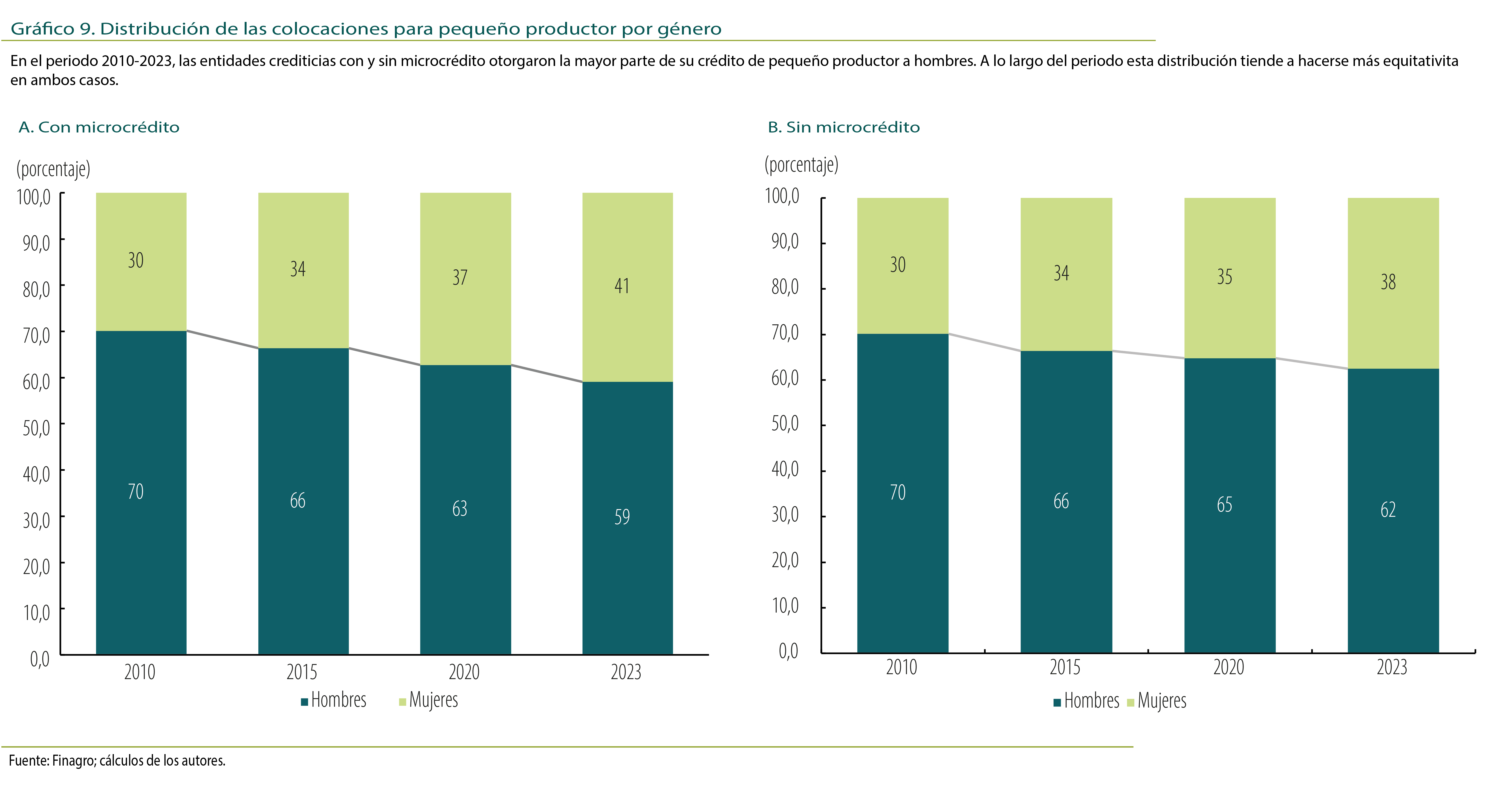

Al segmentar por género los desembolsos de créditos de fomento para pequeños productores agropecuarios, se observa una participación significativa de hombres en el acceso al crédito, tanto en operaciones que incluyen microcrédito como en las que no. En general, se evidencia una tendencia hacia la disminución de esta brecha en ambos casos (Gráfico 9).

2.3. Tasas de interés, riesgo de cartera y costos de colocación

2.3.1 Tasas de interés

La CNCA establece topes máximos a las tasas de interés que los intermediarios financieros pueden cobrar en los créditos de redescuento y sustitutivos, conocidas como tasas de fomento18. Estos topes varían según el tipo de productor, siendo más altos para productores medianos y grandes. El Gráfico 10 muestra la evolución de estos topes y los compara con las tasas promedio de colocación (ponderadas por monto) para cada tipo de productor. Mientras que en los productores medianos y grandes se observa una brecha entre las tasas promedio de los créditos y el tope de tasas, en los pequeños productores estos promedios están cerca del tope. Esto sugiere que esta restricción a las tasas de fomento podría influir en las decisiones de los intermediarios financieros de otorgar este tipo de créditos a los pequeños productores.

En particular, estos topes podrían desincentivar la colocación de créditos de fomento para pequeños productores si obligan a cobrar tasas inferiores a las que se cobrarían en un mercado sin restricciones, puesto que estas tasas están determinadas por la oferta y la demanda del mercado.

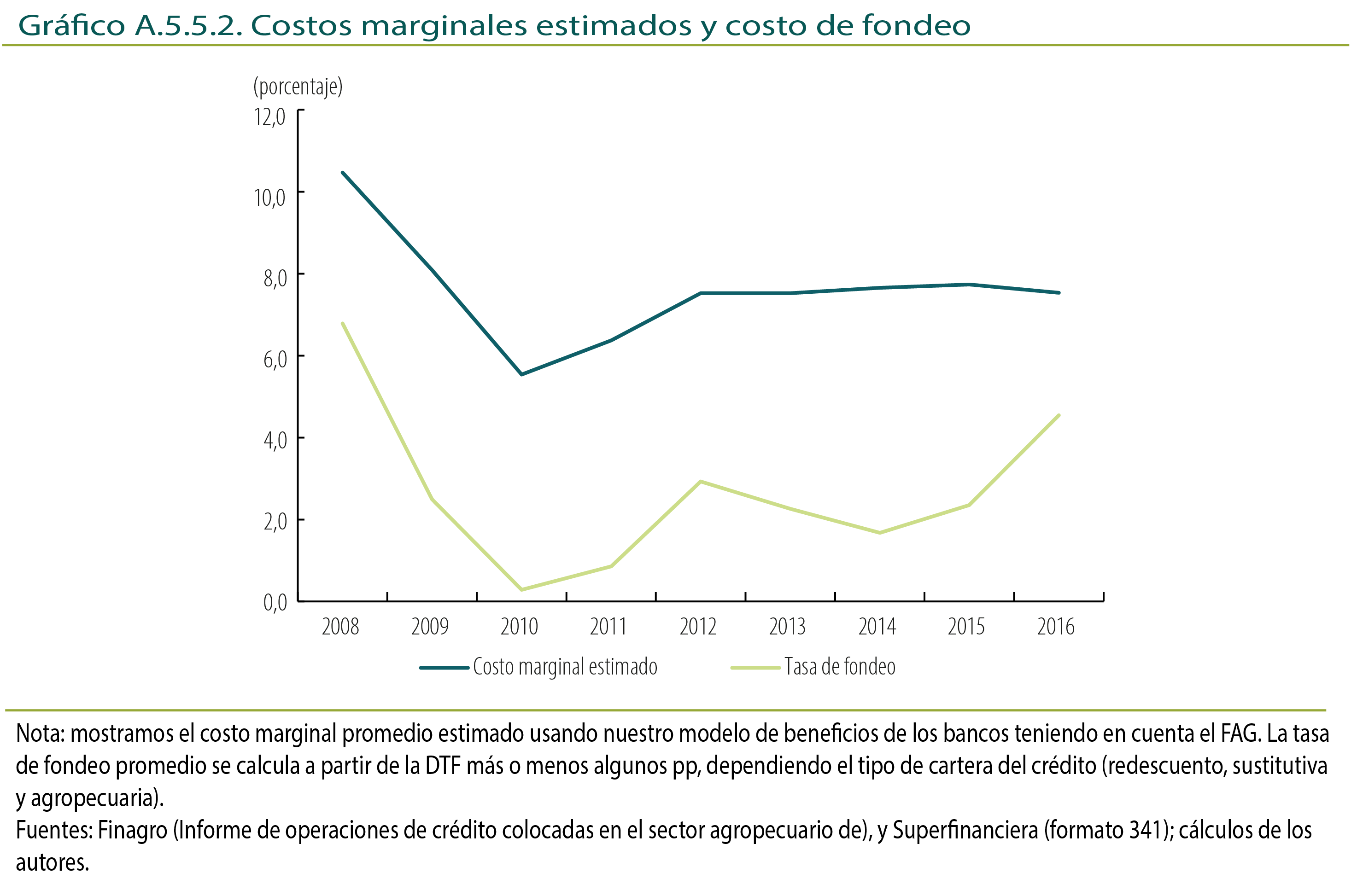

Como se explicó en la sección anterior, los costos de transacción del prestamista y el riesgo de incumplimiento afectan la oferta. A continuación, presentamos cifras que ilustran la posible relación entre estos factores y los topes de las tasas. Estas cifras motivan el modelo estructural que presentamos en la sección 5 para analizar el efecto de dichos topes sobre el acceso al crédito de los pequeños productores.

En la práctica, los costos de transacción del prestamista incluyen los costos de fondeo y el costo de oportunidad del capital, además de los costos operativos relacionados con la búsqueda y evaluación de clientes, el desembolso de los recursos y la recuperación de la cartera, entre otros. Cuando los intermediarios financieros utilizan recursos de Finagro para la colocación de créditos de redescuento, los costos de fondeo están determinados por la tasa de interés de redescuento. Como se explicó en la primera parte de esta sección, esta tasa es definida por la CNCA de acuerdo con el tipo de productor al que se destinarán los recursos.

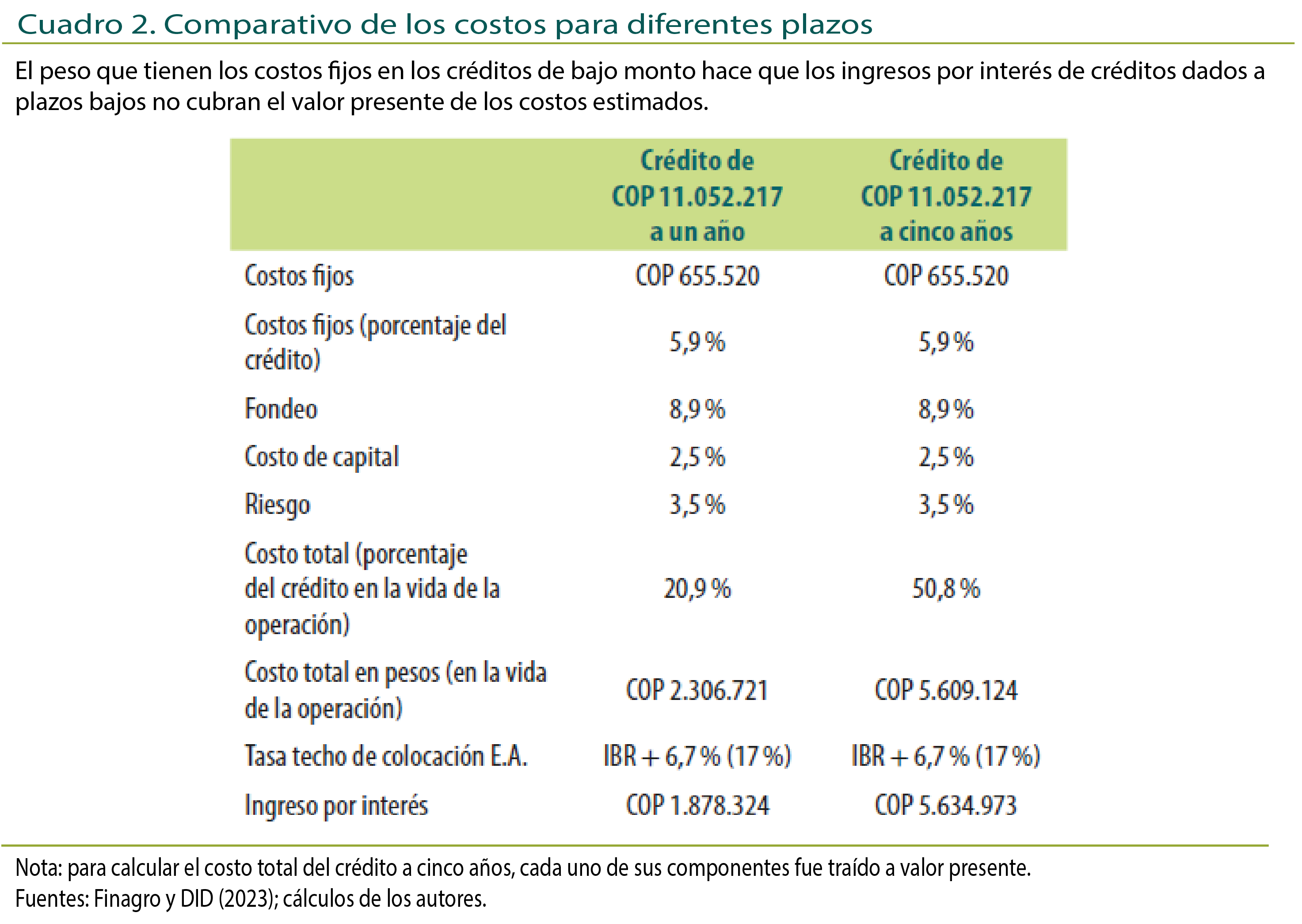

El Cuadro 1 muestra los topes a las tasas de fomento y las tasas de redescuento por tipo de productor, según la regulación vigente. Para que las operaciones de redescuento resulten rentables para los intermediarios financieros, los costos adicionales al de fondeo no pueden superar la diferencia entre el tope de tasas y la tasa de redescuento (spread).

2.3.2 Riesgo de cartera

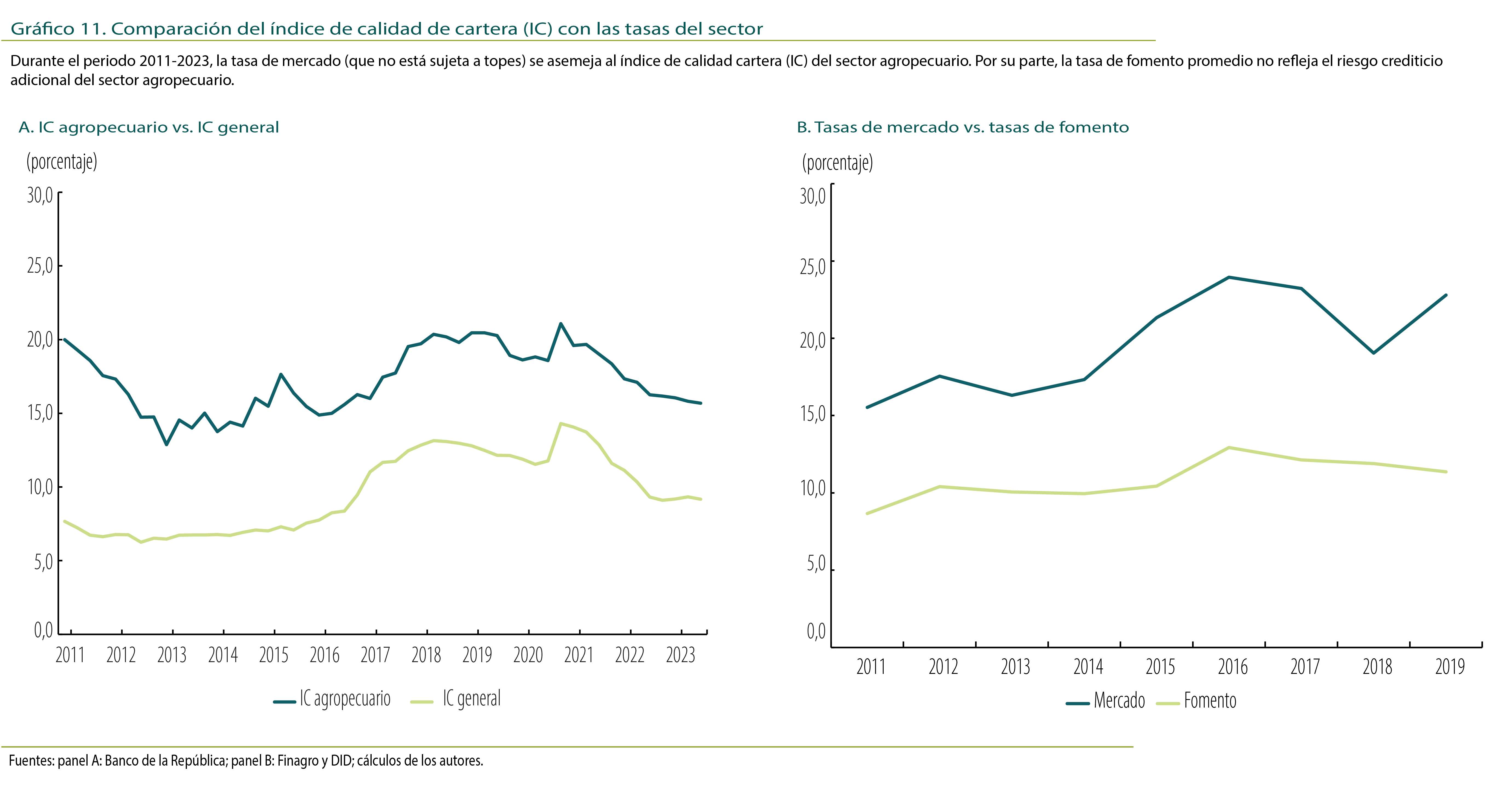

Entre los costos adicionales al de fondeo se encuentran las pérdidas asociadas con el riesgo de impago de los créditos. Como una aproximación a este riesgo, el panel A del Gráfico 11 presenta el indicador de calidad de cartera (IC), calculado como la proporción de cartera vencida sobre cartera bruta. El gráfico muestra que el IC del sector agropecuario es mayor que el IC global, que incluye el resto de los sectores. Esto refleja un mayor riesgo inherente en los créditos agropecuarios. Motivados por esta observación, en la sección 4 estudiamos los efectos de la exposición al riesgo en la producción agrícola sobre el acceso al crédito de los pequeños productores. En particular, nos concentramos en los riesgos climáticos para la producción de papa.