Joaquín Bernal-Ramíreza,

Joaquín Bernal-Ramíreza,

Camila Agudelo-Riverae,

Camila Agudelo-Riverae,  Felipe Clavijo-Ramíreze,

Felipe Clavijo-Ramíreze,  Carolina Durana-Ángele,

Carolina Durana-Ángele,

Daniela Rodriguez-Novoaa,

Daniela Rodriguez-Novoaa,  Andrés Mauricio Sánchez-Jabbaa,

Andrés Mauricio Sánchez-Jabbaa,  Jorge Hernán Toro Córdobaa

Jorge Hernán Toro Córdobaa En este documento se hace una revisión de la literatura relativa a los efectos macroeconómicos esperados de los riesgos físicos y de transición asociados al cambio climático (RACC), identificando las principales fortalezas, debilidades y vacíos en dicha literatura. Esta revisión busca contextualizar su impacto potencial en Colombia en las próximas décadas y reflexionar sobre los desafíos que plantea para el manejo de diversos ámbitos de la política económica.

En primer lugar, se examinan los efectos esperados sobre la actividad económica en las próximas décadas. Luego se revisan los posibles efectos de los RACC en el sector externo y se realizan proyecciones del balance en cuenta corriente bajo distintos escenarios climáticos. Enseguida se examina el impacto sobre las finanzas públicas y se presentan los resultados de ejercicios para evaluar diversas alternativas de política sobre la evolución del déficit y la deuda del gobierno nacional. A continuación, se presentan los desafíos que enfrentan las instituciones financieras y las autoridades y se presentan los resultados de un ejercicio de sensibilidad sobre las entidades crediticias en Colombia. Finalmente, se revisa la forma en que se afectarán los objetivos primarios de los bancos centrales, la formulación de sus políticas y sus mecanismos de transmisión.

Lo más reciente

Un grupo de 13 investigadores e investigadoras del Banco de la República desarrollaron un nuevo Ensayo sobre Política Económica y en este capítulo de Charlas Banrep los coordinadores de este trabajo, Joaquín Bernal y Jair Ojeda, ponen en contexto el impacto potencial en Colombia en las próximas décadas del cambio climático y plantean reflexiones sobre los desafíos del manejo de diversos ámbitos de la política económica. Las opiniones contenidas en este video son responsabilidad exclusiva de los autores y no comprometen al Banco de la República ni a su Junta Directiva.

Resumen

Enfoque

En este documento se hace una revisión de la literatura relativa a los efectos macroeconómicos esperados de los riesgos físicos y de transición del cambio climático, identificando las principales fortalezas, debilidades y vacíos. Esta revisión busca contextualizar su impacto potencial en Colombia en las próximas décadas y reflexionar sobre los desafíos que plantea para el manejo de diversos ámbitos de la política económica.

En primer lugar, se examinan los mecanismos de transmisión de los riesgos asociados al cambio climático (RACC) y sus efectos esperados sobre la actividad económica. Luego se revisan sus efectos en el sector externo y se realizan proyecciones del balance en cuenta corriente bajo distintos escenarios climáticos en el largo plazo. Enseguida se examina el impacto de dichos riesgos sobre las finanzas públicas y se presentan los resultados de ejercicios contables de equilibrio parcial para evaluar el impacto de diversas alternativas de política sobre la evolución del déficit y la deuda del gobierno nacional. Luego, se presentan los desafíos que enfrentan las instituciones financieras y se presentan los resultados de un ejercicio de sensibilidad sobre las entidades crediticias en Colombia. Finalmente se revisa la forma en que los RACC afectarán los objetivos primarios de los bancos centrales de estabilidad de precios, sobre la formulación de sus políticas y sus mecanismos de transmisión.

Contribución

El trabajo incorpora una revisión crítica de una amplia literatura actualizada sobre los efectos macroeconómicos esperados de los RACC. Para los ejercicios cuantitativos se utilizó la metodología de análisis de escenarios debido al alto nivel de incertidumbre al que están expuestos ejercicios de este tipo.

La base de los cálculos de impacto de los RACC sobre la actividad económica en Colombia son los modelos del Red para el Reverdecimiento del Sistema Financiero (NGFS) y posibles sendas del PIB hasta 2100 consistentes con tres escenarios de cambio climático: políticas actuales, transición demorada y cero emisiones a 2050. A partir de los impactos estimados para Colombia por los modelos del NGFS, se calculan las sendas de PIB hasta 2100.

Para el ejercicio de impacto de los RACC sobre el sector externo, primero se estiman las relaciones entre el balance corriente y sus principales determinantes entre 1996 y 2020. Estos resultados se combinan con posibles trayectorias de los determinantes para efectuar una proyección lineal del balance corriente entre 2021 y 2050. Finalmente, se analiza cómo la implementación de medidas mitigadoras del cambio climático podría incidir sobre el déficit de cuenta corriente.

En lo relativo a finanzas públicas, se realizan estimativos de simulación contable de equilibrio parcial, que consideran tanto una potencial disminución de las rentas petroleras como mayores esfuerzos de gastos en adaptación y mitigación frente a los RACC, con el propósito de evaluar el impacto sobre la evolución del déficit y la deuda del gobierno nacional central a 2050.

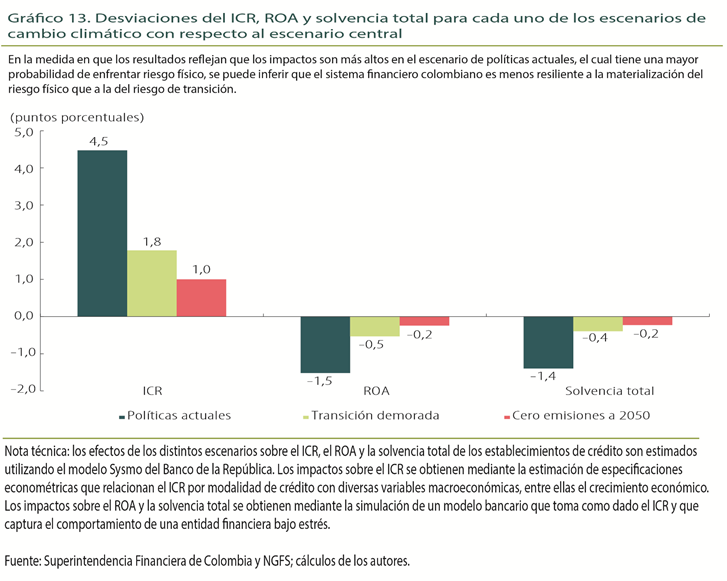

En cuanto a estabilidad financiera, se lleva a cabo un ejercicio pionero en nuestro país para simular los efectos sobre el indicador de calidad por riesgo, rentabilidad y solvencia de los establecimientos de crédito que tendrían tres escenarios de cambio climático, el cual emplea el modelo SYSMO del Banco de la República.

El país debe considerar un cronograma balanceado para sustituir las rentas petroleras mediante la generación de nuevas fuentes de ingresos externos y reformas de carácter estructural en el frente tributario y de gasto público.

Conclusiones

Los estimativos realizados sobre el impacto de los RACC en la economía colombiana arrojan posibles pérdidas de PIB a 2100 de entre el 2% en un escenario donde se cumplen los Acuerdos de París y 8% sin políticas de mitigación adicionales. Los impactos son no lineales, con mayores pérdidas de PIB a mayores incrementos de temperatura.

Los RACC podrían causar una contracción significativa de los ingresos corrientes y un deterioro del balance corriente de largo plazo. La senda esperada muestra una ampliación del déficit en el escenario de cero emisiones netas en 2050. Estos cálculos se basaron en modelos simplificados de equilibrio parcial y forma reducida. Su efecto podría ser más moderado pues en un contexto de equilibrio general se presentarían diversos ajustes de factores macroeconómicos que permitirían amortiguar episodios de deterioro de la cuenta corriente. Entre estos, se encuentran una depreciación de la tasa de cambio real y un recorte del gasto público.

Las finanzas públicas también se verían afectadas debido a una disminución de las rentas petroleras y mayores esfuerzos de gastos frente a los RACC, con mayor incidencia sobre el déficit fiscal y la deuda del gobierno en un escenario de cero emisiones.

Los RACC pueden, adicionalmente, generar costos y pérdidas para las instituciones financieras y tener implicaciones sobre la estabilidad del sistema. El escenario de políticas actuales traería el mayor impacto adverso sobre los establecimientos de crédito, debido al deterioro de la calidad de riesgo de la cartera. La diferencia de los impactos entre escenarios de políticas sugiere que el sistema financiero colombiano es menos resiliente a la materialización del riesgo físico que al riesgo de transición.

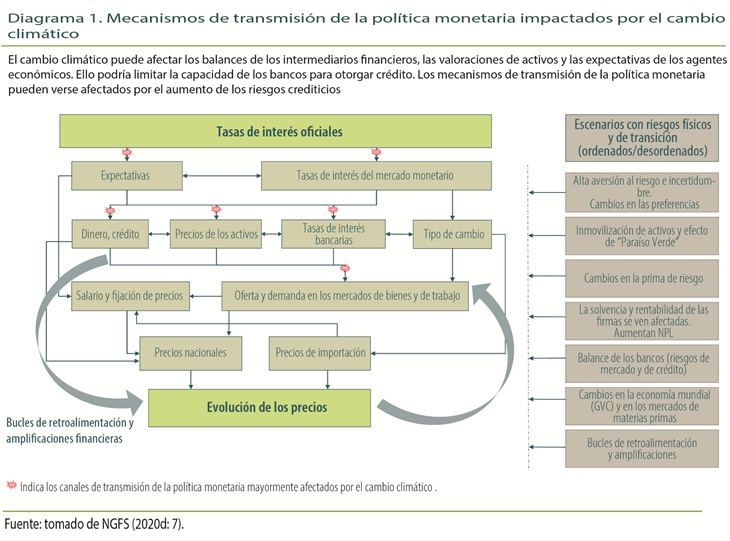

En lo que concierne a la política monetaria, para los bancos centrales será más difícil evaluar y pronosticar los niveles de precios y su volatilidad, la brecha de producto, el empleo y la tasa de interés natural. Así, los RACC tendrán consecuencias sobre los objetivos de estabilidad de precios y la manera en que formulan sus políticas.

Otras implicaciones sobre la política monetaria son que episodios climáticos más frecuentes e intensos afectarían a la economía en forma de choques de oferta, los cuales crean un dilema para el manejo de la política monetaria; y que el menor crecimiento en el largo plazo llevaría probablemente a menores niveles de tasa de interés natural, lo cual limitaría el espacio para realizar políticas contracíclicas.

De otra parte, las presiones hacia mayores déficits de cuenta corriente y fiscales podrían acarrear deterioros en la calificación crediticia del país que restrinjan el acceso al financiamiento externo y empeoren el dilema de política monetaria frente a choques de oferta. Los resultados sobre el sistema financiero implican que los indicadores de crédito deteriorados pueden dificultar la transmisión de la política monetaria.

Para evitar mayores deterioros en la posición externa y las finanzas públicas, el país debe considerar un cronograma balanceado para sustituir las rentas petroleras mediante la generación de nuevas fuentes de ingresos externos y reformas de carácter estructural en el frente tributario y de gasto público.

Introducción

La humanidad ha logrado un notable avance en la reducción de la pobreza extrema y en el mejoramiento de los indicadores de desarrollo humano en las últimas décadas casi en todas las geografías del planeta, a pesar del crecimiento exponencial de la población mundial. Mientras que esta se duplicó en los últimos cincuenta años1, el PIB mundial aumentó en 4,7 veces. En los últimos veinticinco años más de 1.000 millones de personas lograron salir de la pobreza, de forma que la tasa mundial de pobreza extrema (8,6 % en 2018) es la más baja de la que se tenga registro2. En Colombia la población se multiplicó por 2,3 veces en los últimos cincuenta años y el PIB en 2019 fue 6,4 superior al de 1970. Desde 1992 hasta 2019 la pobreza extrema se redujo3 del 9 % al 4,9 %.

Sin embargo, los patrones de producción y consumo asociados con el mayor bienestar individual y social se han basado en un creciente agotamiento de recursos naturales y de la biodiversidad del planeta4, por lo cual resultan cada vez menos sostenibles. Aquellos han descansado sobre un altísimo consumo de energía, en especial basada en combustibles fósiles. Se estima que en todo el planeta se están generando anualmente cerca de 40 gigatoneladas de dióxido de carbono (Gt CO2), además de otros gases de efecto invernadero (GEI) (IPCC, 2014, 2018 y 2021)5. Las emisiones antropógenas acumuladas de CO2 a la atmósfera desde 1850 superan las 2.400 Gt CO2, y aproximadamente la mitad de estas se han producido en los últimos cuarenta años.

Como resultado de ello, se viene registrando un sostenido aumento de la temperatura en el planeta: la media global en la superficie fue 1,1 °C más alta en 2011-2020 que en 1850-1900. Las últimas cuatro décadas han sido progresivamente más cálidas (IPCC, 2021: 5 y 38; Bárcena et al., 2020: 50 y 52). En un escenario medio (SSP2-4.5, véase la sección 1, Cuadro 1)6, IPCC (2021) estima que el aumento en las temperaturas durante 2081-2100 superará entre 2,1 °C y 3,5 °C a las de la era preindustrial (con ritmos más acelerados en las zonas polares y tropicales7), siendo superiores a las de cualquier otro momento de los últimos 12.000 años en los que la civilización humana se ha desarrollado (Burke et al., 2018:13288-9).

El cambio climático podría desencadenar significativos riesgos físicos, tanto de carácter agudo -tales como cambios abruptos en los patrones de distribución y magnitud de la precipitación (lluvias y sequías), el aumento del nivel del mar, huracanes, incendios, etc.-, como de carácter crónico -cambios persistentes en las temperaturas con impactos estructurales en la salud y el bienestar de la población-8. A pesar de la dificultad para cuantificar la trayectoria futura del cambio climático, sus efectos heterogéneos y sus posibles puntos de inflexión (denominados "no linealidades") de difícil pronóstico, existe un amplio consenso en la comunidad científica en cuanto a su carácter previsible (pese a que el horizonte temporal exacto de sus efectos sea incierto), su severidad potencial y su irreversibilidad si se llegara a superar el umbral considerado seguro de 1,5 °C (NGFS, 2019a; Bolton et al., 2020). Esta literatura indica que, mientras más demore la toma de acciones de mitigación, mayor será el costo del ajuste.

Por otra parte, el proceso de ajuste hacia una economía más baja en emisiones de GEI, provocado por cambios en políticas ambientales de mitigación (tales como impuestos al "carbono", topes de emisión y permisos negociables, subsidios, etc.), cambios tecnológicos (en especial en los sectores energético y transporte) y ajustes en las preferencias de los consumidores, originan lo que literatura denomina riesgos de transición.

Existe una probabilidad creciente, entonces, de que los riesgos asociados con el cambio climático (RACC) tengan un amplio alcance y afecten a todos los agentes y sectores de la economía, en todas las geografías del planeta, aunque de una manera desigual (NGFS, 2019a). La ventana de oportunidad para mantener el aumento de la temperatura a niveles considerados seguros por los científicos se está cerrando rápidamente. Se requiere con urgencia adoptar medidas enérgicas para frenar las emisiones de carbono y reducirlas a cero en forma neta9 en todo el mundo para mediados de siglo (Acuerdo de París, UNFCCC, 2015).

En conclusión, la principal causa del cambio climático -las emisiones antropógenas de gases de efecto invernadero- son una externalidad negativa mundial y, como señala Stern (2007), constituyen "la mayor falla del mercado de todos los tiempos". Ello es consecuencia del hecho de que dichas emisiones no tienen costo (o es muy bajo e inferior a su verdadero costo social) y sus negativos efectos sobre la destrucción de la biodiversidad, la salud, e incluso la viabilidad de ciertas naciones han estado por fuera de las cuentas económicas (Bárcena et al., 2020).

Sin embargo, la naturaleza de largo plazo del cambio climático, los grandes rangos de incertidumbre asociados a los modelos climáticos, y el hecho de que los riesgos físicos, económicos y financieros relacionados con el clima solo hayan ido avanzado de manera paulatina, ha llevado a muchos agentes económicos, incluidos los gobiernos, a retrasar la adopción de medidas de política de mitigación (Carney, 2015).

Para enfrentar este problema, es imperativo transformar masivamente la estructura del aparato productivo mundial para permitir un desarrollo con bajas emisiones de GEI (IEA, 2019) y aumentar la capacidad global de adaptación a los efectos del cambio climático. Se requerirá una amplia adopción de nuevas tecnologías, profundos ajustes en el uso de la tierra y cambios en el comportamiento de los consumidores. Para el efecto, existe un amplio consenso en la literatura en que se requiere construir un ambiente habilitador que catalice la transformación necesaria, basado en políticas públicas (como impuestos al carbono y regulaciones que ajusten los costos de emisión de CO2) que contribuyan a internalizar las externalidades asociadas con el costo social de las emisiones de gases de efecto invernadero, desalentar el uso de energía fósil, incentivar la eficiencia energética y reasignar recursos de actividades de alta hacia baja huella de carbono (véase la sección 1.1) (IMF, 2020; Batten, 2018; Krogstrup y Oman, 2019; World Bank, 2019). Ellas deben ser complementadas con medidas orientadas al direccionamiento de recursos financieros (públicos y privados) hacia inversiones en infraestructura sostenible, apoyar a los movimientos sociales y cambiar la manera como se hace investigación para el desarrollo, entre otros (Krogstrup y Oman, 2019; Steiner et al., 2020).

El reto es monumental dado que se trata de un complejo problema de acción colectiva, en el que habrá ganadores y perdedores e inclinaciones a comportamientos oportunistas (Bolton et al., 2020). Además, la aprobación de las medidas de política para mitigar los RACC y adaptarse a ellos deberá pasar por un complejo proceso de discusión política y tendrá efectos sobre la distribución del ingreso (Romero et al., 2015) y de las oportunidades de los agentes productivos, así como sobre el crecimiento económico, el consumo y el bienestar en el corto plazo, todo lo cual será altamente desafiante para los tomadores de decisiones.

Se prevé que los países tropicales, muchos de los cuales tienen ingresos y niveles de desarrollo humano más bajos, resulten más duramente afectados (Tol, 2018) y que el incremento de los riesgos físicos crónicos y agudos impacte la evolución de su producto interno bruto (PIB) per cápita (IMF, 2017). En razón de su localización geográfica tropical, diversos estudios encuentran que Colombia estará expuesta a importantes riesgos de incremento de temperaturas, especialmente en el litoral Caribe y Pacífico, la región Andina y la Orinoquía, así como a disminuciones de la precipitación10 que se intensificarían a lo largo del siglo y a crecientes costos económicos de eventos agudos asociados con el clima (BID-Cepal-DNP, 2014; Ideam et al., 2017). Adicionalmente, Colombia está expuesta a un alto riesgo de transición debido a la significativa participación que tienen los mineroenergéticos en los ingresos corrientes externos (37 % entre 2000 y 2020) y en las rentas fiscales (7,6 % entre 1995 y 2020, que alcanzaron el 17 % entre 2012 y 2014).

El objetivo de este documento es hacer una revisión crítica de la literatura nacional e internacional relativa a los efectos macroeconómicos esperados de los riesgos físicos y de transición del cambio climático, identificando las principales fortalezas, debilidades y vacíos en dicha literatura. Esta revisión busca contextualizar el impacto potencial en Colombia en las próximas décadas y reflexionar sobre los desafíos que plantea para el manejo de los principales ámbitos de la política económica. Para fortalecer este análisis, se desarrollan ejercicios cuantitativos relacionados con impactos sobre los sectores real, externo, fiscal y sobre la estabilidad financiera en nuestro país. Estos ejercicios empíricos tienen como base las proyecciones de la red de bancos centrales y supervisores por el reverdecimiento del sistema financiero (NGFS, por sus siglas en inglés) que están, a su vez, basadas en modelos de evaluación integrada de los efectos macroeconómicos del cambio climático mundial y con efectos específicos para Colombia en el caso de los efectos sobre la actividad económica (más información sobre los modelos del NGFS se encuentra en la sección 1 y en NGFS, 2021b). Cabe anotar que este documento se enfoca solamente en los aspectos macroeconómicos del cambio climático, teniendo en cuenta que estos son los más relevantes para el análisis de la política monetaria. Existe una amplia literatura sobre los efectos microeconómicos que tienen que ver con sus impactos sobre precios, estructuras de mercado y cantidades producidas en sectores o bienes específicos (véase, por ejemplo, Ciarli y Savona, 2019, para una revisión al respecto).

El documento consta de cinco secciones. En la primera se examinan los mecanismos de transmisión de los RACC y sus efectos esperados sobre la actividad económica en las próximas décadas. Partiendo de estimaciones de otros estudios, se generan sendas futuras del PIB para Colombia en distintos escenarios de cambio climático, las cuales son utilizadas en los ejercicios cuantitativos que se realizan en las secciones posteriores. En la segunda sección se revisa la literatura sobre los posibles efectos de los RACC en el sector externo y se realizan proyecciones del balance en la cuenta corriente en distintos escenarios climáticos con el objetivo de establecer la incidencia de los RACC sobre la posición externa del país en el largo plazo. En la tercera sección se examina el impacto de la transición energética sobre los ingresos fiscales, los principales aspectos del impuesto al carbono y del gasto público en adaptación y mitigación, y se presentan los resultados de ejercicios contables de equilibrio parcial para evaluar el impacto de diversas alternativas de política sobre la evolución del déficit y la deuda del Gobierno Nacional en un horizonte de largo plazo. En la cuarta sección se presenta una serie de consideraciones, lineamientos y desafíos metodológicos que enfrentan las instituciones financieras y las autoridades para identificar y medir los RACC y su impacto sobre el sistema financiero; luego, se presentan los resultados de un ejercicio de sensibilidad sobre las entidades crediticias en Colombia considerando los canales de transmisión macroeconómicos del cambio climático. En la quinta sección se revisa la forma como los RACC afectarán crecientemente los objetivos primarios de los bancos centrales de estabilidad de precios y otras esferas de su interés. También, se analizará cómo los RACC podrían tener implicaciones sobre la formulación de sus políticas, su margen de maniobra, sus mecanismos de transmisión, la forma como ella se comunica y su credibilidad; así como sobre los instrumentos básicos de la política monetaria. Al final se presentan las conclusiones y consideraciones de política.

1. Impacto del cambio climático en el crecimiento económico

En esta sección se revisa la literatura reciente sobre mecanismos de transmisión de los riesgos asociados con el cambio climático (RACC) y sus efectos esperados sobre la actividad económica en las próximas décadas, haciendo énfasis en la cuantificación de los impactos para la economía colombiana. Para ello, en primer lugar, se hace un recuento de las estimaciones más representativas que ofrece la literatura especializada, y un balance crítico sobre los consensos, desacuerdos y vacíos que subyacen en la actualidad. En segundo lugar, se exponen los escenarios y modelos que utiliza la NGFS, del cual el Banco de la República hace parte, para la estimación de los impactos de los RACC. Se argumenta que estas herramientas podrían ser unas de las más adecuadas para cuantificar los impactos en la economía colombiana. Finalmente, a partir de las estimaciones del NGFS para Colombia, se generan sendas futuras del PIB en distintos escenarios de cambio climático, y se comparan dichas estimaciones con las que supone para el país la literatura especializada. Estas estimaciones son utilizadas en los ejercicios cuantitativos que se realizan en las secciones posteriores.

1.1 Balance de la literatura

Los estudios que calculan la incidencia de los RACC sobre la actividad económica se pueden dividir entre los que cuantifican los efectos derivados de los riesgos físicos, los que examinan los impactos de los riesgos de transición y los que estudian las interacciones entre ambos. En cualquiera de los tres casos, la cantidad de contribuciones ha sido creciente en el tiempo y ha supuesto la integración de distintos saberes que ha dado lugar a enfoques cada vez más multidisciplinares.

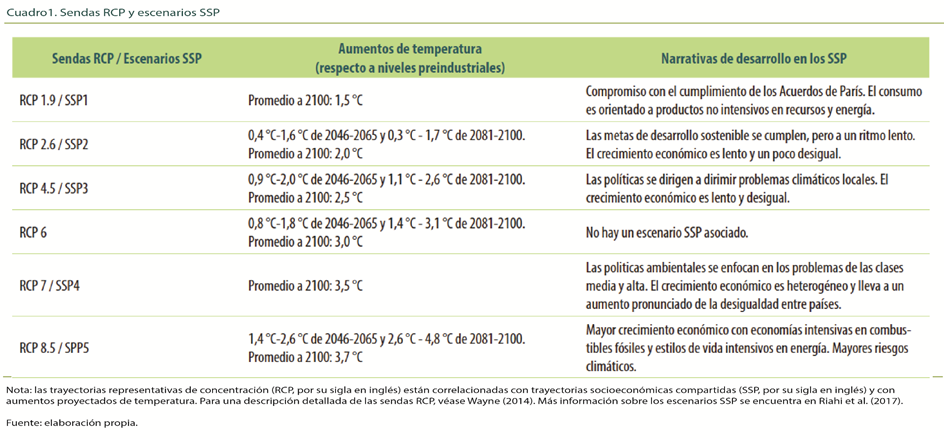

En lo que respecta a la cuantificación de los riesgos físicos, los cálculos varían en función de los escenarios supuestos de cambio climático, los canales considerados y las metodologías empleadas. Para los distintos escenarios del cambio climático generalmente se suponen varias sendas de incrementos en la temperatura promedio, asociadas con determinados niveles de acumulación de gases de efecto invernadero en la atmosfera, cuyos valores varían en función de la presencia o no de políticas de mitigación mundiales, y de su grado de efectividad. Las sendas más utilizadas son las denominadas trayectorias de concentración representativas (RCP, por sus siglas en inglés), las cuales, en años recientes, se han compatibilizado con las trayectorias socioeconómicas compartidas (SSP, por sus siglas en inglés), que son consistentes con las dimensiones adicionales del desarrollo socioeconómico (Cuadro 1)11.

Respecto a los canales de afectación de los riesgos físicos, los más comúnmente modelados son los impactos en la productividad agrícola y laboral, en la infraestructura física, en la oferta energética, en la migración y en la mortalidad humana. Estos impactos son producto de la mayor ocurrencia de fenómenos hidrometeorológicos tanto agudos como crónicos, según se definieron en la introducción. Generalmente, los costos en la actividad económica se sintetizan mediante funciones de pérdida, las cuales relacionan la intensidad de los fenómenos climáticos con caídas en el PIB.

Por último, respecto a las metodologías empleadas, la literatura especializada usa una amplia variedad de técnicas. Entre las más comunes, se podrían enumerar: 1) estimaciones estadísticas, que pueden ser a partir de datos de panel históricos o de metaanálisis de literatura; 2) modelos de equilibrio general computable (MEGC), que permiten una descripción detallada de las relaciones estructurales de la economía, pero sin una modelación explicita del comportamiento de los agentes; 3) modelos de evaluación integrada (MEI), que combinan distintos módulos para captar las interrelaciones entre la economía y el medioambiente, y 4) modelos de simulación de agentes, los cuales permiten modelar las respuestas endógenas de adaptación de los individuos al cambio climático (CC). Para una discusión acerca de las ventajas y desventajas de cada aproximación metodológica, véase .

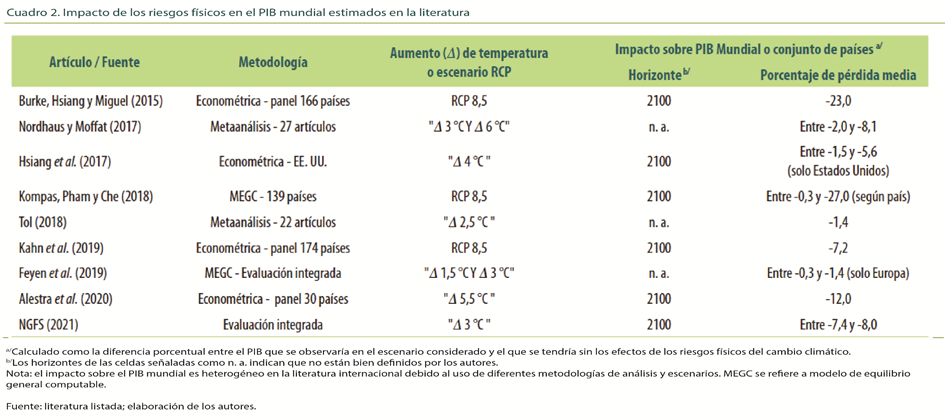

En el Cuadro 2 se resumen algunas de las estimaciones más representativas de la literatura sobre los impactos del cambio climático en el PIB mundial o el de un conjunto amplio de países, al horizonte temporal de 2100 (o cuando los aumentos de temperatura alcanzan ciertos umbrales), bajo el supuesto de ausencia de políticas de mitigación (solo riesgos físicos). Estos impactos se calculan como la diferencia porcentual entre el PIB que se observaría a dicho horizonte y el de un mundo contrafactual sin cambio climático. Como se puede observar, las estimaciones tienen una alta dispersión, inclusive bajo los mismos supuestos de incrementos de temperatura. Por ejemplo, en la senda de mayor riesgo climático (RCP 8.5), los valores del impacto en el PIB mundial oscilan entre el 23 % estimado por Burke et al. (2015) y el 7,2 % estimado por Kahn et al. (2019) 12. Como se comenta más adelante, la heterogeneidad de estos resultados se explica, entre otros factores, por los mecanismos que consideran u omiten las metodologías utilizadas y por las formas funcionales elegidas en las funciones de pérdida utilizadas.

Con respecto a la cuantificación de los impactos de los riesgos de transición, la literatura es aún más diversa y resulta complejo establecer una taxonomía precisa. Sin embargo, y a riesgo de ser imprecisos, se podrían establecer tres distintos enfoques. En el primero de ellos se calculan políticas de mitigación óptimas, como impuestos o regulaciones, que permitan alcanzar determinados objetivos de reducción de emisiones. Ejemplos de estos estudios son los cálculos de trayectorias de precios/impuestos óptimos por emisión de CO2 para alcanzar los objetivos del Acuerdo de París que realizan Ens y Johnson (2020) y Liu et al. (2020).

En el segundo enfoque se contabilizan los costos directos en el PIB de determinadas políticas de mitigación, pero sin considerar los beneficios económicos de segunda ronda por cuenta de la reducción de emisiones. Usualmente, se utilizan MEGC o modelos macroeconométricos para tener en cuenta las posibles dislocaciones y readaptaciones sectoriales, como resultado de ajustes en los precios relativos y de las reorientaciones de la demanda y de las inversiones públicas y privadas. Por ejemplo, el Cuadro 3 muestra las estimaciones para el PIB de Colombia a 2050 de tres de estos modelos, realizadas por Kober et al. (2016), que cuantifican el impacto de dos posibles sendas de precios por emisión de CO2, y encuentra costos del 2,3 % al 2,9 % o inclusive ganancias del 3 %. Este mismo artículo realiza estimaciones de dichos costos para toda Latinoamérica como bloque y encuentra niveles similares.

El tercer enfoque integra los costos de políticas de mitigación con su beneficio en la reducción de los riesgos físicos por cuenta del descenso de emisiones. Esto se intercepta, entonces, con la literatura que evalúa simultáneamente los impactos de los riesgos físicos y de transición. Dichos estudios, que generalmente se realizan mediante MEI, toman en cuenta la multidimensionalidad del fenómeno del cambio climático, en particular la reciprocidad existente entre el crecimiento demográfico y económico y la generación de emisiones que determina la frecuencia de eventos hidrometeorológicos. En la siguiente sección se comentan en detalle los del NGFS, los cuales son los seleccionados para el análisis de impacto de los RACC para Colombia.

Un breve balance sobre la literatura sugiere que, en primer lugar, existe un consenso acerca de que las políticas que reduzcan las emisiones netas globales atenúan de manera significativa los efectos adversos sobre la actividad económica de los RACC. Además, que los impactos de los RACC son altamente heterogéneos por países y regiones, con mayor afectación para los países tropicales y los de menores ingresos. Para cada país la afectación entre actividades también es heterogénea, siendo las más vulnerables aquellas impactadas directamente por fenómenos naturales o las más dependientes del consumo de combustibles fósiles; mientras que otras, inclusive, se beneficiarán de nuevas oportunidades13. Los impactos son no lineales, con mayores pérdidas del PIB a mayores incrementos de temperatura.

Con respecto a los desacuerdos en esta literatura, estos se relacionan con la amplia dispersión, comentada antes, en las evaluaciones de impacto de los riesgos físicos. Las estimaciones varían dependiendo de si los modelos incorporan o no mecanismos de adaptación de los agentes económicos, como la migración local o internacional, o cambios en la especialización industrial14. La reasignación factorial, ya sea en la dimensión espacial (Desmet et al., 2020) o sectorial (Costinot et al., 2016; Gouel y Laborde, 2018), podría atenuar los impactos de los RACC. Dado que varias de las metodologías utilizadas no permiten incorporar dichos efectos, estas estarían sobreestimando los impactos. Adicionalmente, la manera como se incorpora la no linealidad en las funciones de pérdida es importante. Por ejemplo, Kalkuhl y Wenz (2020) destacan que las relevantes magnitudes de los impactos estimadas por Burke et al. (2015) dependen, en buena parte, de la forma funcional de la función de pérdida elegida, y que no existe evidencia empírica que respalde dicha elección (véase el Anexo 1 para una discusión técnica al respecto). Finalmente, han existido controversias entre los especialistas acerca de inexactitudes en algunas de las estimaciones realizadas -véanse, por ejemplo, las críticas de Nordhaus y Moffat (2017) formuladas a los estudios de Tol (2009, 2014)-. Así las cosas, el vacío más importante en la literatura resulta ser el alto grado de incertidumbre sobre las estimaciones referenciadas, inclusive cuando estas consideran los mismos escenarios de cambio climático o tipos de riesgo; no solo por la complejidad inherente del fenómeno del cambio climático, sino también por las elecciones metodológicas para su estudio con las consecuencias comentadas antes. Además, en varios estudios no existe el detalle suficiente para establecer efectos para industrias o regiones, por lo que en muchos casos el análisis sectorial o espacial es limitado.

1.2 Modelos y escenarios de NGFS

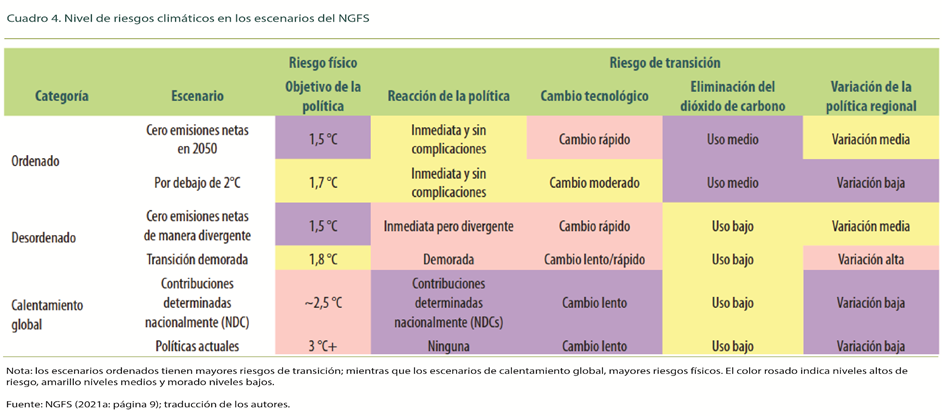

Los modelos de evaluación integrada de NGFS evalúan los impactos de los RACC en seis escenarios de cambio climático que conjugan de manera consistente distintas combinaciones de riesgos físicos y de transición. Dichos escenarios se agrupan en las siguientes tres categorías:

Escenarios ordenados: se introducen políticas de mitigación del cambio climático cada vez más exigentes en el mundo, de tal forma que se cumplen metas estrictas que evitan el calentamiento global a 2050. A esta categoría pertenecen dos escenarios: 1) cero emisiones netas en 2050, y 2) por debajo de +2 °C. La principal diferencia entre estos dos escenarios es la intensidad de las políticas de mitigación que, en el primer caso, consiguen limitar el calentamiento global a solo +1,5 °C con respecto al periodo preindustrial.

Escenarios desordenados: las políticas de mitigación se demoran un tiempo considerable en ser implementadas y son diversas entre países y sectores. Esta divergencia y heterogeneidad de políticas lleva a que, con alta probabilidad, las economías sufran altos riesgos de transición, debido a que estas políticas tendrán que ser más estrictas una vez se logran resolver dichos desacuerdos. A esta categoría pertenecen dos escenarios: 1) cero emisiones netas de manera divergente y 2) transición demorada. La principal diferencia entre ellos es que en el primero la reacción de política es inmediata, pero con divergencias entre países y sectores, y logran limitar el calentamiento a +1,5 °C. Mientras tanto, en el segundo escenario la reacción de política es tardía y divergente, por lo que no logra limitar el calentamiento a menos de +1,8 °C.

Escenarios de calentamiento global: en este caso los esfuerzos globales son insuficientes para detener el cambio climático, por tanto, se pronostican altos riesgos físicos como consecuencia de eventos climáticos extremos asociados con el calentamiento global. A esta categoría pertenecen dos escenarios: 1) contribuciones determinadas nacionalmente y 2) políticas actuales. Estos dos escenarios difieren en el nivel de políticas de mitigación que implementan los países. En el primer caso, los países implementan las políticas a las que se han comprometido a la fecha; mientras que en el segundo caso no hay ninguna política nueva implementada a futuro. De esta manera, teniendo en cuenta que, aún hoy en día, el nivel de compromiso de varios países en políticas de mitigación es bajo, el calentamiento global llegaría a niveles cercanos a los +2,5 °C y superiores a +3 °C en el primer y segundo escenarios, respectivamente.

El Cuadro 4 muestra de manera esquemática cómo los diferentes tipos de escenarios varían en sus RACC, tanto físicos como de transición. En la primera columna se describen los niveles de riesgo físico con colores y temperaturas asociadas. Un color rosado indica altos riesgos, amarillo nivel medio y morado nivel bajo. Las siguientes cuatro columnas miden la intensidad de los riesgos de transición con los mismos colores y con cuatro fuentes de riesgos: reacción de la política, cambio tecnológico, eliminación del dióxido de carbono y variación de la política regional.

La NGFS, en colaboración con varios de sus asociados e instituciones externas, ha desarrollado varios MEI que permiten estudiar las interacciones entre los escenarios climáticos y las principales variables macroeconómicas en el largo plazo. Estos modelos se caracterizan por incluir la mayor parte de las regiones del mundo y por su interdisciplinariedad, puesto que contienen módulos específicos muy detallados para las variables climáticas, la producción de energía y el ciclo de carbono15. En el Recuadro 1 se realiza una breve descripción de la estructura de cada modelo y de sus características principales. Para una descripción más detallada véase NGFS (2021b).

1.3 Sendas de PIB para Colombia

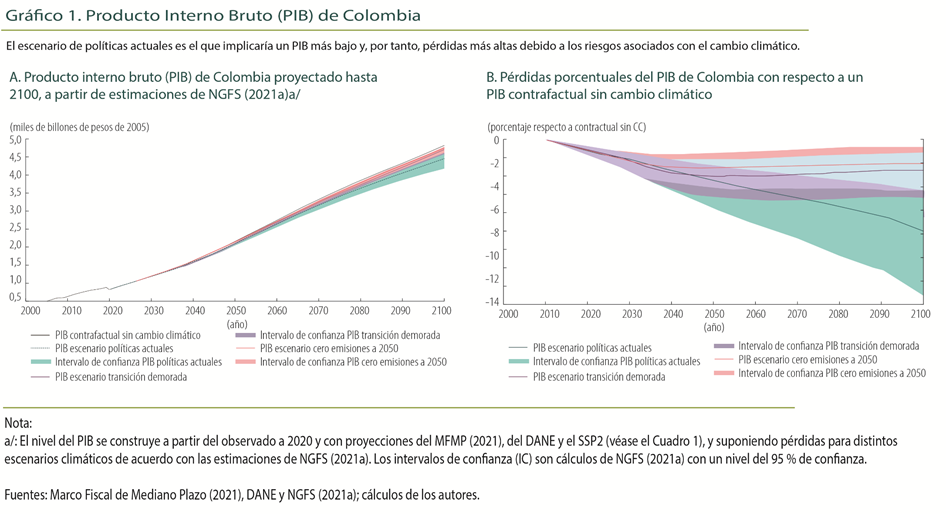

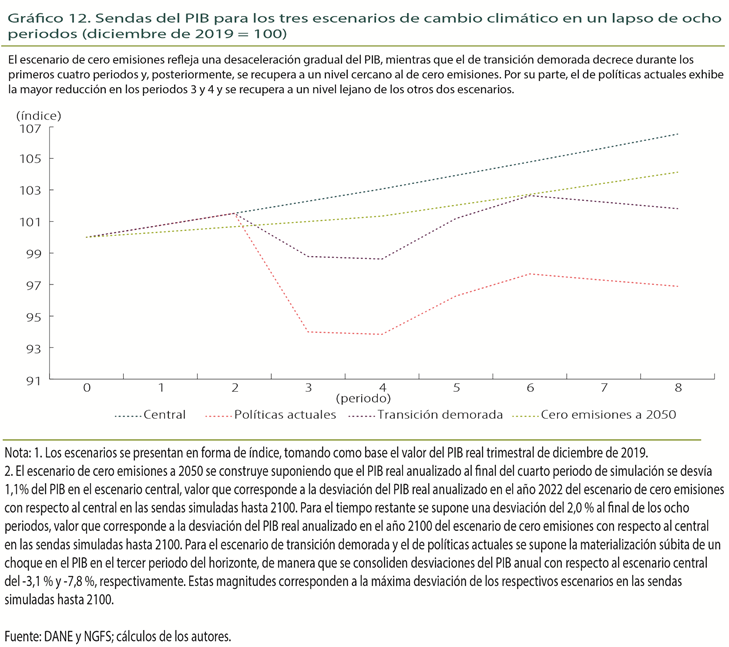

A partir de los impactos de los RACC disponibles para Colombia en los modelos del NGFS16, se producen posibles sendas del PIB para Colombia hasta 2100 consistentes con tres escenarios de cambio climático: uno de calentamiento global (políticas actuales), uno de mitigación desordenado (transición demorada) y uno de transición ordenada (cero emisiones a 2050)17. Para ello, se sigue el procedimiento de cuatro pasos que se describe a continuación.

En primer lugar, se supone que el PIB "observable" en una ventana de tiempo relativamente cercana, esto es, el PIB observado hasta 2020 y aquel que se espera en el Marco Fiscal de Mediano Plazo (MFMP) a 2032, es consistente con el escenario de transición demorada. Es decir, se supone implícitamente que la evolución reciente de la economía colombiana ha sido y será consistente con la implementación pasada y esperada en los próximos diez años de algunas políticas de mitigación en el país, pero estas no son suficientes para alcanzar el escenario de cero emisiones a 2050. En segundo lugar, a partir de los impactos medios estimados para Colombia en el escenario de transición demorada (promedio de los modelos) en el periodo 2011-2032, se calcula un PIB contrafactual sin cambio climático para dicho lapso. Este PIB sería el que se hubiera observado desde 2011 y el que se esperaría hasta 2032 en ausencia de los RACC, de acuerdo con las estimaciones de los modelos del NGFS. En tercer lugar, el PIB contrafactual sin cambio climático se extrapola hasta 2100, usando las proyecciones de población total de largo plazo del DANE (disponibles a 2070) y de productividad laboral en el escenario SSP2 (véase el Cuadro 1) para Colombia18. Por ende, se supone que las proyecciones de población del DANE no incorporan efectos importantes de los RACC, sino solo las consideraciones usuales de los modelos demográficos. Finalmente, a partir de los impactos medios estimados para Colombia por los modelos del NGFS en los tres escenarios de cambio climático empleados, se calculan las sendas del PIB hasta 2100, usando como referencia la senda contrafactual del PIB construida en el anterior paso19.

El panel A del Gráfico 1 muestra las sendas resultantes del anterior procedimiento para cada uno de los escenarios considerados, es decir, las posibles trayectorias del PIB colombiano hasta 2100, dependiendo de la evolución del cambio climático y de las políticas globales de mitigación. También, se muestra el PIB contrafactual sin cambio climático usado como referencia y los intervalos de confianza para las sendas construidas de los escenarios20. Cabe decir que las diferencias porcentuales entre las sendas del PIB en cada uno de los escenarios y la senda contrafactual, que se muestran en el panel B del Gráfico 1, provienen de los modelos del NGFS exclusivamente. Por tanto, no están afectadas por el procedimiento de construcción de los niveles del PIB descritos en esta subsección.

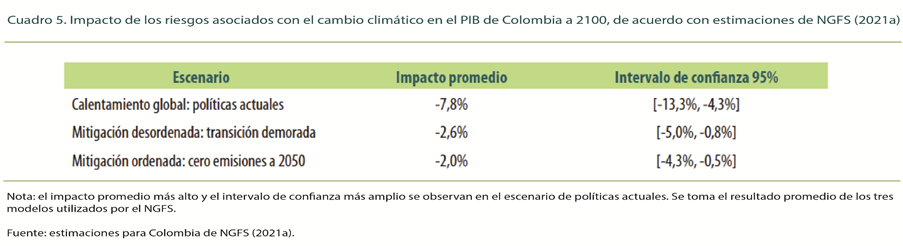

Para tener una idea de la magnitud de las posibles pérdidas que los RACC le ocasionarían a la economía colombiana, el Cuadro 5 compara los impactos medios obtenidos para el 2100, junto con sus intervalos de confianza (IC), en los tres escenarios considerados. Estos impactos varían entre una pérdida del PIB del 8 % (IC: 4 % a 13 %) en el escenario sin políticas de mitigación adicionales, y una del 2 % (IC: 1 % a 4 %) en el escenario donde se cumplen los Acuerdos de París. Dado que estos son los impactos acumulados sobre el PIB a 2100, los efectos sobre los crecimientos anuales del PIB promedio son inferiores al 0,2 %, inclusive en la cota superior del escenario sin políticas de mitigación adicionales. Sin embargo, cabe decir que la transición demográfica hace disminuir de manera importante las tasas de crecimiento anual del PIB en el largo plazo, por lo que en términos relativos dichas afectaciones a las tasas de crecimiento no son despreciables21.

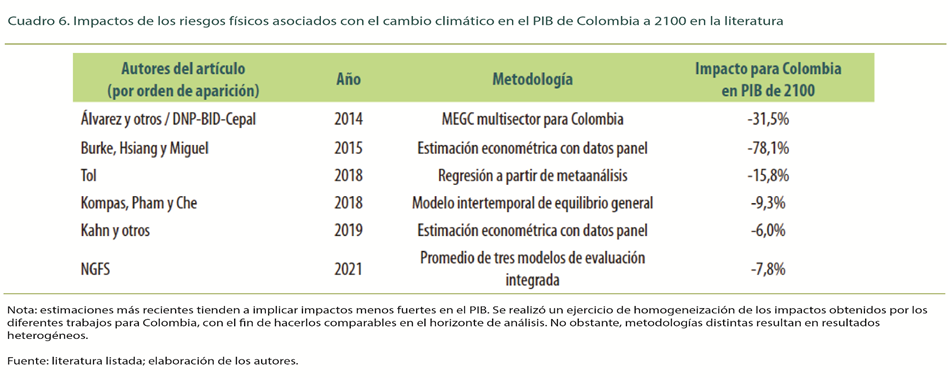

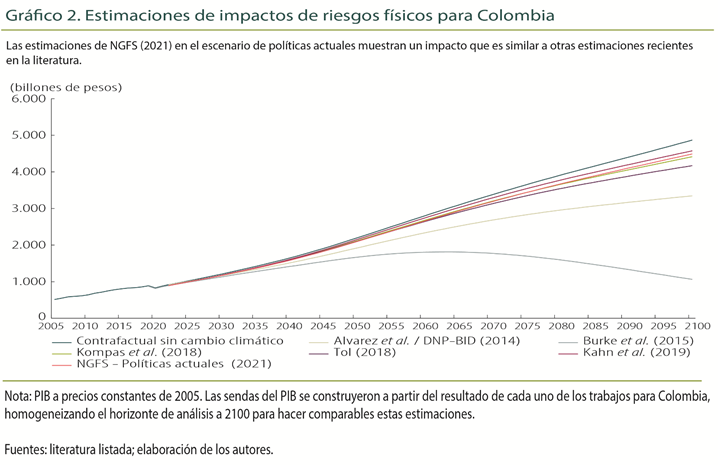

¿Cómo se comparan estas estimaciones con las encontradas para Colombia en la literatura especializada? Para responder esta pregunta, se consideran cinco estimaciones independientes sobre los impactos de los riesgos físicos asociados con el cambio climático en el PIB de Colombia en escenarios sin políticas de mitigación adicionales, obtenidas de artículos académicos relativamente recientes (2014 en adelante). Los artículos con los que se realiza la comparación se muestran en el Cuadro 6, ordenados por fecha de aparición. Los últimos cuatro artículos en el Cuadro 6 corresponden a ejercicios en donde se realizan estimaciones para múltiples países (y, por tanto, sus resultados para el PIB mundial se muestran en el Cuadro 1), mientras que el primero es un estudio específicamente para Colombia, realizado por el DNP, el BID y la Cepal en 2014. Cabe decir que las estimaciones pueden diferir en los horizontes y los aumentos de temperatura considerados, por lo que se realizó un ejercicio para homogeneizar los impactos y volverlos comparables22. A partir de dichos impactos y el PIB contrafactual sin cambio climático, obtenido anteriormente, se construyen las sendas del PIB a 2100 que implican dichas estimaciones.

El Gráfico 2 compara esas sendas con la obtenida a partir de los impactos medios estimados por los modelos del NGFS en el escenario sin políticas de mitigación adicionales, y el Cuadro 6 muestra en la última columna los impactos a 2100. Como se puede apreciar, la senda del NGFS es la segunda más optimista, pero es cercana a la que se obtiene con las estimaciones de los artículos más recientes (Kahn et al., 2019; Kompas, 2018). Se evidencia que las estimaciones han tendido en el tiempo a converger a impactos más moderados. Esto podría deberse a que las estimaciones más recientes logran captar de mejor manera mecanismos de adaptación de los agentes, o a que estas ya reflejan la transición energética en curso dado el desplome de los costos de muchas tecnologías bajas en carbono durante la última década. Se observa, también, una estimación atípicamente fuerte, la producida por Burke et al. (2015). Como se comentó, este artículo ha sido debatido en la literatura reciente por suponer unas no linealidades muy extremas sin respaldo empírico (Kalkuhl y Wenz, 2020; véase, además, el Anexo 1), por lo que sus resultados deben tomarse con cautela.

Así las cosas, los impactos de los RACC en el PIB colombiano estimados por el NGFS son acordes con las estimaciones más recientes de la literatura especializada para Colombia. Las series del PIB construidas con dichos impactos son las sendas de referencia para los ejercicios cuantitativos que evalúan los efectos de los RACC en diferentes dimensiones en las siguientes secciones.

2. Efectos esperados de los riesgos asociados al cambio climático sobre el sector externo

Esta sección estudia los posibles efectos de los riesgos asociados con el clima (RACC) sobre el sector externo en Colombia durante las próximas décadas, enfocándose en sectores en donde el país exhibe mayor vulnerabilidad debido a su importancia para la generación de ingresos externos. Para ello se realiza una revisión de literatura que expone cómo los RACC podrían impactar la balanza de pagos. Luego se realiza una proyección del balance corriente en distintos escenarios climáticos con el objetivo de establecer si la incidencia de los RACC afectaría la posición externa del país en el largo plazo.

2.1 Efectos del cambio climático sobre el sector externo: revisión de literatura

De acuerdo con la literatura, entre los riesgos físicos y de transición que pueden impactar la balanza de pagos de la economía colombiana sobresalen: el deterioro de la infraestructura de transporte y una caída permanente en el precio de los mineroenergéticos. Con respecto al primero, el aumento esperado en la frecuencia e intensidad de choques meteorológicos afectaría negativamente la infraestructura crítica (e. g.: puertos y carreteras) necesaria para soportar el comercio internacional (IPCC, 2014; Schweikert et al., 2014; WTO, 2009). Por ejemplo, el DNP y BID (2014) calculan que, hacia 2040, los efectos del cambio climático reducirían la capacidad de operación del sector transporte en Colombia en un 2,3 % cada año. Ello agravaría deficiencias logísticas que afectan la competitividad del país en los mercados internacionales y limitarían notablemente la actividad comercial (Ramírez et al., 2021; García et al., 2019; Arvis et al., 2016; Dennis y Shepherd, 2011).

Entre las principales manifestaciones de los riesgos de transición se encuentra una caída permanente en los ingresos externos, principalmente en el valor de las exportaciones de petróleo, debido al establecimiento de políticas y regulaciones dirigidas a frenar los efectos del cambio climático (Bernal y Ocampo, 2020; Gaulin y Le Billon, 2020; NGFS, 2019; Carbone y Rivers, 2017; Sorin y Pilasluck, 2015; Boehringer et al., 2010)23. En este ámbito, Mattoo et al. (2012) estiman que, ante una contracción del 17 % en las emisiones globales de carbono, el valor de las exportaciones energéticas en los países de ingreso medio y bajo experimentaría una reducción del 8,2 % en relación con un escenario que mantiene las políticas actuales. En Sudáfrica el valor de las exportaciones de carbón disminuiría un 65 % como respuesta a una contracción del 50 % en la demanda externa por este producto, con un costo equivalente a un tercio del PIB en el acumulado a 2050 (Huxham et al., 2019). Por su parte, Makarov et al. (2020) proyectan que, en caso de alcanzar los objetivos asociados con el Acuerdo de París (UNFCCC, 2015), el descenso en el valor de las exportaciones rusas de combustibles fósiles recortaría la tasa de crecimiento económico en medio punto porcentual. En el caso de Colombia, la transición hacia fuentes de energía renovables reduciría la producción de carbón en un 68 % y limitaría considerablemente el volumen de las exportaciones (Oei y Mendelevitch, 2019).

La contracción de los ingresos corrientes, a su vez, tendría implicaciones sobre los costos de endeudamiento externo. La incertidumbre relacionada con la capacidad futura para generar ingresos deterioraría la confianza inversionista, provocando una salida de capitales y una disminución en su entrada, en particular hacia economías emergentes (Bems et al., 2016; Erduman y Kaya, 2016; Sarno et al., 2016; Adler et al., 2016; Ahmed y Zlate, 2014). Frente a este riesgo, la literatura encuentra que países con un alto grado de vulnerabilidad climática tendrían que asumir costos de endeudamiento que serían, en promedio, 1,2 % más altos (Kling et al., 2018)24. Este incremento podría explicarse a partir de aumentos en la tasa de interés asociada con los títulos de deuda pública y en la prima de riesgo soberano (Cevik y Jalles, 2020). Como respuesta a ello, algunos países recortarían su deuda soberana, lo cual podría afectar otras variables macroeconómicas (Malucci, 2020).

2.2 Efectos sobre los ingresos externos en Colombia

Para contextualizar algunos de los efectos esperados del cambio climático, se analiza el impacto que han tenido choques petroleros sobre variables del sector externo en Colombia. Este ejercicio está motivado por la importancia de las rentas petroleras para la generación de ingresos externos en el país, así como el deterioro esperado en los términos de intercambio ante este tipo de choques (Arndt et al., 2019; Bauer et al., 2016; Carney, 2015).

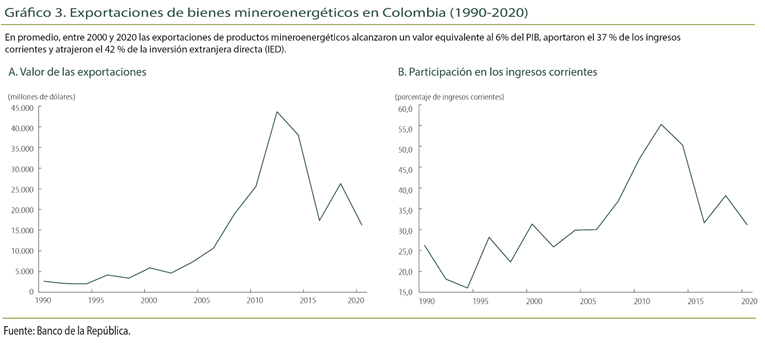

Durante las últimas décadas, el comercio de mineroenergéticos constituyó una fuente fundamental de ingresos externos en Colombia (Gráfico 3). En promedio, entre 2000 y 2020 las exportaciones de estos alcanzaron un valor equivalente al 6 % del PIB, aportaron un 37 % de los ingresos corrientes -más del 50 % durante el auge en los precios del petróleo a comienzos de la década anterior- y un 42 % de la inversión extranjera directa (IED)25. Estos ingresos crearon un superávit que permitió al país amortiguar episodios donde se presentó un déficit comercial en el resto de la economía (Toro et al., 2015; López et al., 2013)26. Sin embargo, esta dependencia incrementa la vulnerabilidad frente a choques externos que pueden limitar el crecimiento económico (Garavito et al., 2020).

En consecuencia, no resulta sorprendente que un choque negativo sobre el precio del petróleo, como podría esperarse en algunos escenarios climáticos, genere desequilibrios externos significativos en la economía colombiana. De acuerdo con Álvarez-Espinosa et al. (2014), entre 2011 y 2100 las exportaciones colombianas tendrían una disminución anual del 0,27 % en su valor total debido a los RACC. Por su parte, Álvarez-Espinoza et al. (2017) calculan que la implementación de medidas de mitigación que permitan al país cumplir con los compromisos nacionales propuestos en la XXI Conferencia Internacional sobre Cambio Climático (COP21) -reducir emisiones en un 20 % en relación con un escenario sin medidas (i. e.: business as usual)- recortaría el valor de las exportaciones entre un 8 % y 9 % en 2040. De acuerdo con Toro et al. (2015), el choque petrolero de 2014-2015 generó una ampliación del déficit corriente que alcanzó 7 % del PIB, efecto mediado por una caída anual en los términos de intercambio del 28,5 % y una depreciación real del 42 %. Para el mismo choque, y aplicando un choque negativo del 10 % en el precio, Melo et al. (2016) reportaron una devaluación del 8,1 % en la tasa de cambio real. En líneas similares, Francis y Restrepo-Ángel (2018) mostraron que un choque positivo en el precio del petróleo aprecia el peso colombiano, y que lo opuesto podría esperarse ante un impulso negativo.

El cambio en los flujos de capital del país durante el choque petrolero de 2014 también se ajusta a los efectos reportados por la literatura. Toro et al. (2015) indican que entre 2014 y 2015 los flujos de IED del sector petrolero disminuyeron un 35 % y el índice EMBI de prima de riesgo soberano para Colombia aumentó 121 puntos básicos (pb). Los autores atribuyen el deterioro en la percepción de riesgo a la incertidumbre acerca de la capacidad de la economía para generar ingresos futuros y las implicaciones de ello sobre la situación fiscal, como se mostrará en la sección 3. Precisamente, Melo et al. (2016) muestran que el choque petrolero de 2014 aumentó la deuda pública, aspecto que refuerza este punto, pues la situación fiscal del país empeoró. Aunque no encuentran un efecto estadísticamente significativo sobre los flujos de IED, Francis y Restrepo-Ángel (2018) reportan un aumento en el EMBI para Colombia.

2.3 Balance corriente en el largo plazo

En esta sección se realiza una proyección del balance corriente en distintos escenarios climáticos con el propósito de establecer si la incidencia de los riesgos asociados con el cambio climático afectaría la posición externa del país en el largo plazo. Inicialmente, se estima el balance corriente entre 1996 y 2020 para obtener las relaciones de largo plazo entre esta variable y algunos de sus principales determinantes. Luego, se emplean los resultados de dicha estimación, combinado con posibles trayectorias para los determinantes (provenientes de diversas fuentes exógenas) para efectuar una proyección lineal del balance corriente entre 2021 y 2050. Finalmente, se miden las desviaciones del balance corriente con respecto a un escenario en que se mantienen las políticas actuales para analizar cómo la implementación de medidas mitigadoras del cambio climático podría incidir sobre el déficit de la cuenta corriente de largo plazo.

Vale la pena aclarar que varios factores limitan la capacidad de pronóstico del ejercicio de proyección, aparte de la incertidumbre que inherentemente caracteriza el análisis de escenarios, en particular en un contexto climático. En primer lugar, no se contemplan respuestas de política o ajustes macroeconómicos que permitirían amortiguar una eventual ampliación del déficit corriente en el largo plazo, como una depreciación real, recortes del gasto público o variaciones en la producción de petróleo ante fluctuaciones en el precio27. Tampoco se cuenta con información sectorial que permita medir la incidencia de los riesgos físicos (e. g.: deterioro de la infraestructura de transporte; choques en la productividad agrícola, entre otros) sobre las diferencias del balance corriente entre escenarios, ni se modelan factores de oferta o un eventual agotamiento de las reservas petroleras colombianas, de tal manera que el análisis se enfoca en los riesgos de transición. Por tanto, los resultados aquí presentados solo ilustran algunas de las posibles sendas para el balance corriente.

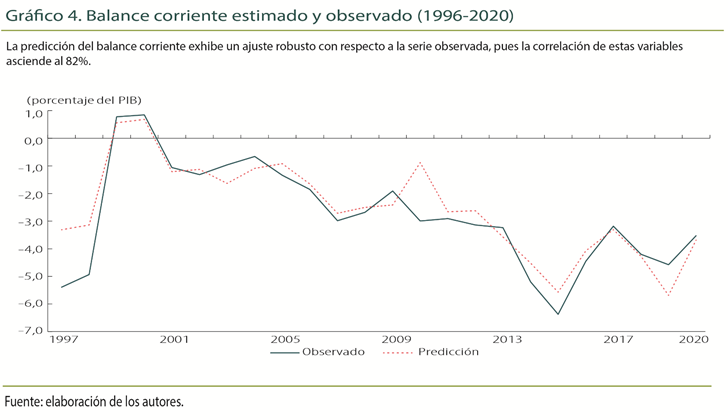

No obstante, aún con estas limitaciones, el modelo estimado logra capturar una buena proporción (82 %) de la variación observada en el balance corriente durante las últimas décadas. Adicionalmente, las proyecciones para algunos de los determinantes empleados en este ejercicio contienen ajustes endógenos. Por ejemplo, la trayectoria esperada de la deuda pública incorpora los resultados de la sección 3 en el sentido de que el gasto del Gobierno Nacional Central asociado con la mitigación del cambio climático se triplicaría en un escenario de cero emisiones, en adición a una disminución paulatina de los ingresos petroleros, lo cual incide directamente sobre el balance corriente, y cuya respuesta favorece la precisión del modelo estimado.

Determinantes de la cuenta corriente

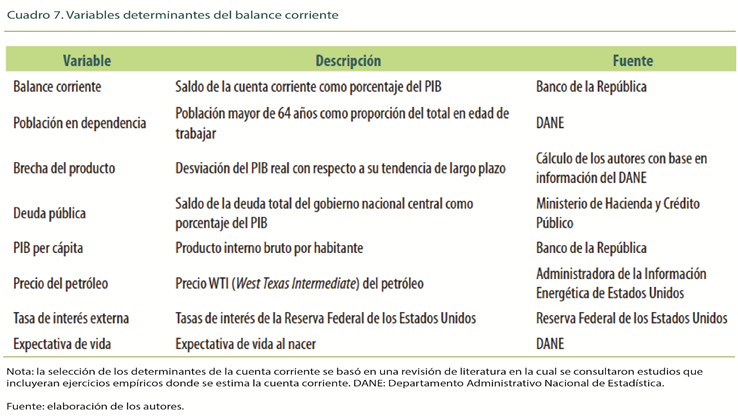

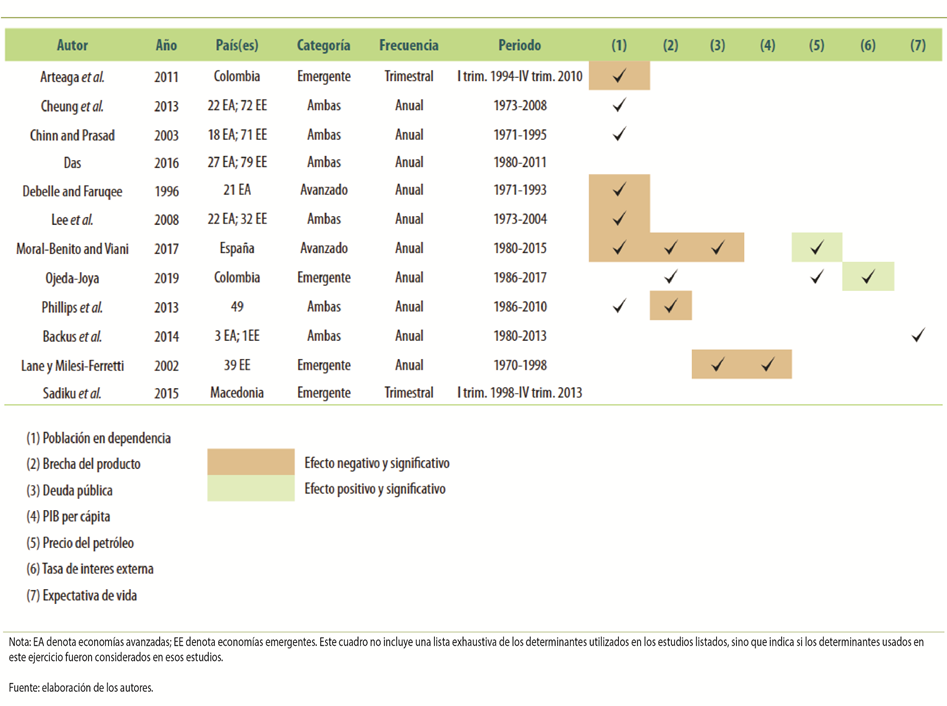

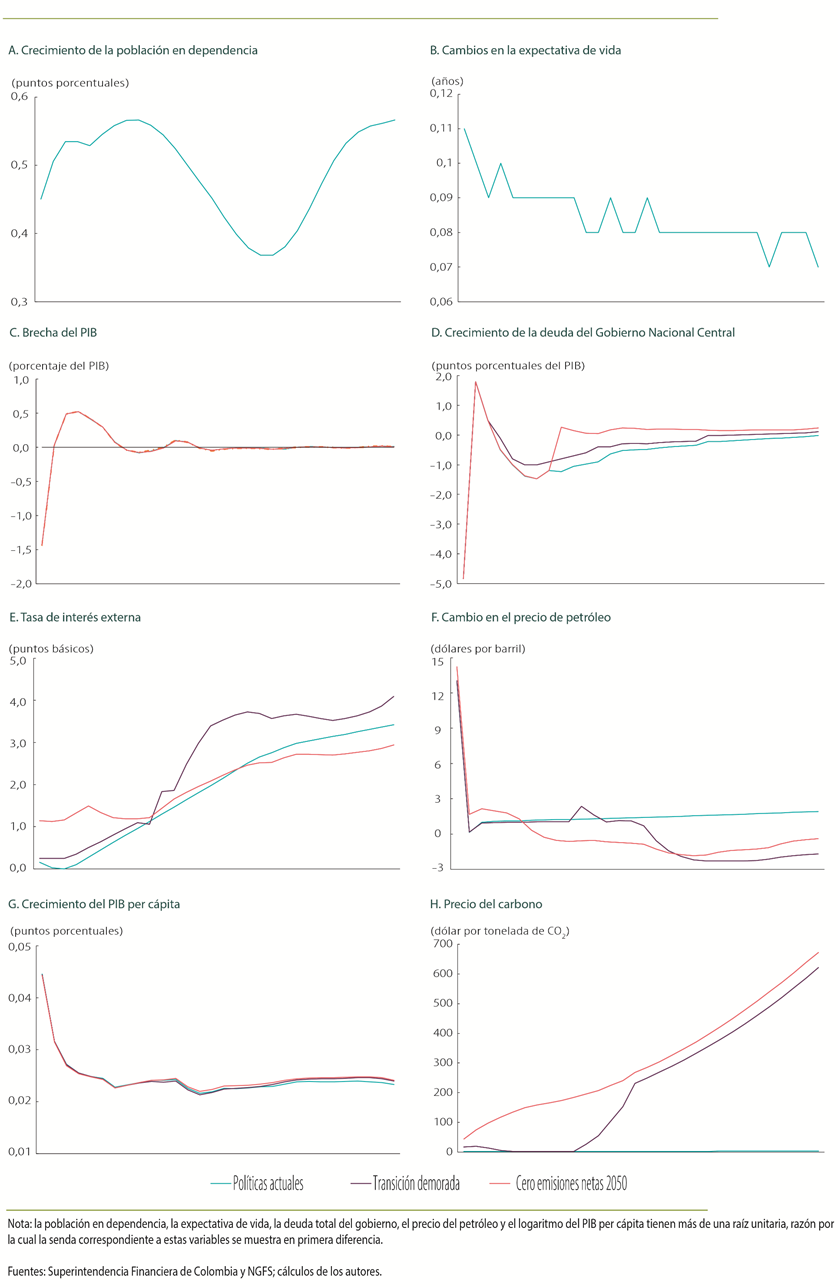

La selección de los determinantes de la cuenta corriente se basó en una revisión de literatura en la cual se consultaron estudios que incluyeran ejercicios empíricos donde se estima la cuenta corriente28. Se encontró que entre los factores que normalmente inciden sobre el comportamiento de esta variable están: la población en dependencia, la brecha del producto, la deuda pública, el PIB per cápita, el precio del petróleo, la tasa de interés externa y la expectativa de vida (Cuadro 7).

El conjunto de variables a incluir en las estimaciones estuvo acotado por la disponibilidad de datos prospectivos, ya que las proyecciones del NGFS no contienen información para algunos de los factores que normalmente afectan el comportamiento de la cuenta corriente, como los activos externos netos, el grado de profundidad financiera y el valor de las exportaciones de petróleo, entre otros. No obstante, aun si se pudiesen obtener trayectorias para estas variables, las desviaciones del balance corriente se mantendrían, ya que estas se encuentran determinadas por los factores incluidos en los escenarios climáticos del NGFS. Por tanto, la senda correspondiente a cada una de estas variables no cambiaría entre escenarios, de tal manera que su inclusión no necesariamente alteraría los resultados del estudio.

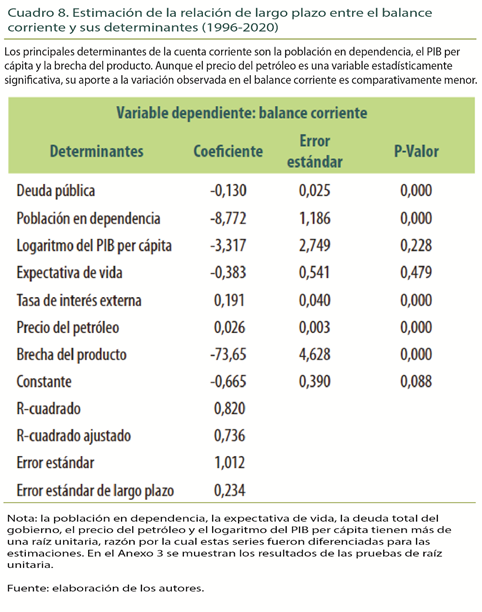

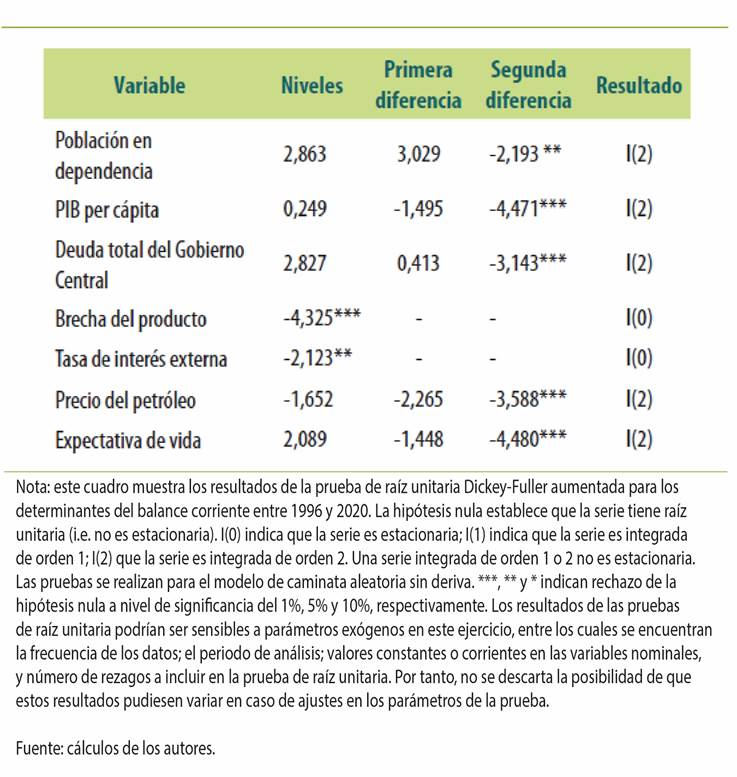

La relación de cointegración entre el balance corriente y sus determinantes fue estimada empleando el método de mínimos cuadrados totalmente modificados, propuesto por Phillips y Hansen (1990), el cual corrige posibles problemas de endogeneidad derivados de correlaciones entre las variables explicativas y el término de error29. Para evitar correlaciones espurias, este método requiere que los regresores sean estacionarios o contengan (como máximo) una raíz unitaria, por lo que se realizó una prueba que verifica esta condición. Los resultados de dicha prueba indican que algunas de las series para los determinantes del balance corriente no son estacionarias o contienen más de una raíz unitaria, razón por la cual fueron diferenciadas30. La frecuencia de los datos es anual y el periodo de análisis corresponde a 1996-2020, elección determinada por la disponibilidad de información.

Los resultados de las estimaciones se muestran en el Cuadro 8 y el Gráfico 4, donde se observa que la mayoría de los determinantes propuestos para este ejercicio son estadísticamente significativos. Aquellos que no resultan significativos (expectativa de vida y producto per cápita) se incluyeron debido a su relevancia dentro de la literatura relacionada con el tema. De esta forma, la predicción del balance corriente exhibe un ajuste robusto con respecto a la serie observada, pues la variación en estos explica el 82 % del cambio en la variable dependiente. Acorde con los resultados reportados por la literatura, el aumento de la población en dependencia expande considerablemente el déficit corriente, efecto atribuible a la reducción del ahorro nacional a medida que los jubilados utilizan sus ahorros. Lo anterior, sin embargo, es contrarrestado por incrementos en la expectativa de vida, factor que favorece el ahorro nacional (Backus et al., 2014). Recortes en la brecha del producto ejercen un efecto negativo, ya que una menor brecha refleja una demanda interna relativamente fuerte, lo que se traduce en mayores importaciones.

Por otro lado, el signo negativo del coeficiente asociado con la deuda pública puede explicarse por una partida de la equivalencia ricardiana, de tal forma que aumentos en la deuda pública no se compensan completamente con la acumulación de activos privados (Lane y Milesi-Ferretti, 2002). En cuanto al PIB per cápita, se entiende que economías en desarrollo que exhiben altas tasas de crecimiento atraen mayores flujos de capital al ofrecer rendimientos comparativamente altos sobre estas inversiones (Moral-Benito y Viani, 2017). Alzas en el precio del petróleo tienen un efecto positivo mediante mejoras en los términos de intercambio e incrementos en el valor de las exportaciones. Finalmente, una mayor tasa de interés en los Estados Unidos provoca salidas de capitales desde economías emergentes y endurece las fuentes de financiamiento externo, lo que produce una depreciación real que mejora la competitividad del país e impulsa las exportaciones.

Proyección del balance corriente

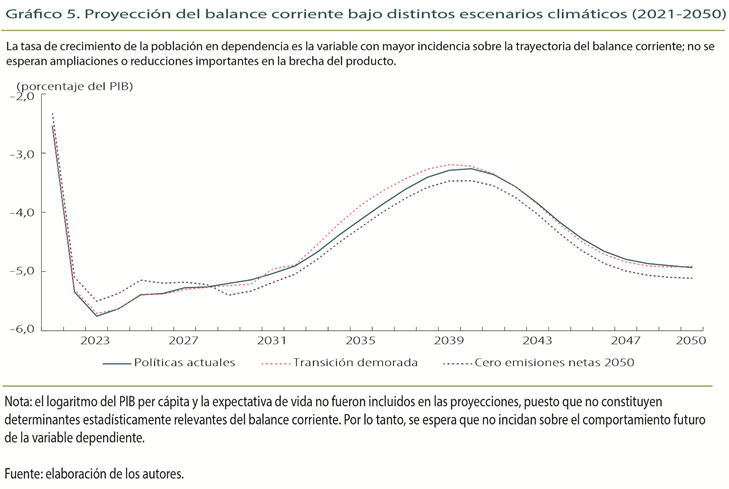

Para proyectar el balance corriente se utilizaron las relaciones de largo plazo entre esta variable y sus determinantes, junto con las trayectorias esperadas para estos, en distintos escenarios climáticos. Las sendas para la tasa de interés externa y el precio internacional del petróleo se obtuvieron de las proyecciones del NGFS para distintos escenarios climáticos. La información correspondiente a la brecha del producto, el PIB per cápita y la deuda pública se tomaron de las proyecciones presentadas en las secciones 1 y 3, respectivamente. La población en dependencia mayor a 65 años y la expectativa de vida al nacer provienen de las proyecciones demográficas del DANE, y no varían entre escenarios. Los resultados corresponden a tres escenarios climáticos: cero emisiones netas en 2050; transición demorada, y políticas actuales bajo el modelo de evaluación integrada REMIND-MAgPIE del NGFS31.

El Gráfico 5 muestra la trayectoria esperada del balance corriente en los escenarios climáticos considerados en esta sección32. Esta se encuentra determinada principalmente por las variaciones en la brecha del producto y la población en relación de dependencia, que son los determinantes con mayor incidencia sobre la dinámica del balance corriente, de acuerdo con los resultados presentados en el Cuadro 7. En particular, se espera que la tasa de crecimiento de la relación de dependencia determine la evolución del balance corriente a partir de 2030, periodo a partir del cual se esperan cambios demográficos importantes, sin que haya ampliaciones o reducciones considerables en la brecha del producto (Anexo 4). Aunque el precio del petróleo es una variable estadísticamente relevante, la magnitud de su efecto es en comparación menor, por lo que su aporte a la trayectoria del balance corriente es limitado, a pesar de las fluctuaciones esperadas en esta variable durante las próximas décadas.

En el corto plazo se espera un recorte explicado por ajustes macroeconómicos que reflejan los impactos económicos del Covid-19. El primero de ellos consiste en una ampliación de la brecha del producto, atribuible a un debilitamiento de la demanda interna. A lo anterior se suma un choque positivo en el precio del petróleo derivado de un efecto de rebote con respecto al desplome que se presentó durante 2020. Finalmente, la deuda pública disminuiría conforme se desmontan los programas de alivio implementados por el Gobierno para mitigar los efectos de la pandemia sobre hogares y firmas, al tiempo que se reintroducen normas de disciplina fiscal suspendidas temporalmente en dicho lapso. La mejora del balance corriente se revertiría hacia mediados de la década en curso, a medida que se atenúan los efectos del Covid-19. Sin embargo, durante la próxima década se espera una disminución importante de la población en dependencia, uno de los principales determinantes del saldo corriente, aspecto que impulsaría nuevos recortes del déficit, seguido de otra reversión hacia 2050.

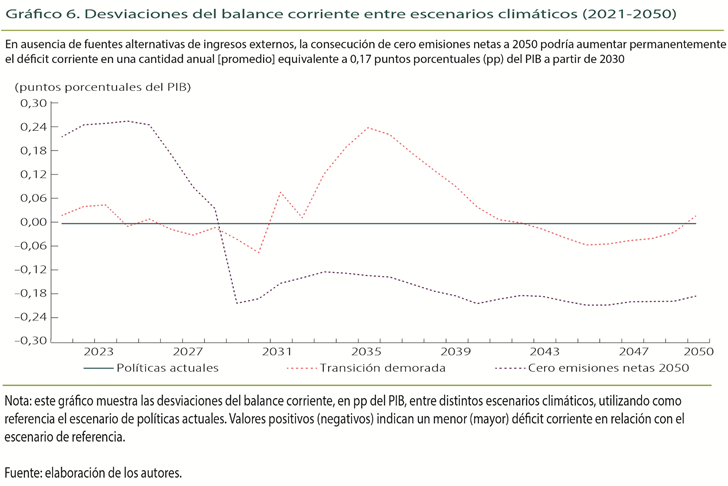

2.4 Efectos de los riesgos de transición

El Gráfico 6 muestra las desviaciones del balance corriente entre escenarios climáticos, utilizando como referencia el escenario de políticas actuales: valores positivos (negativos) indican un menor (mayor) déficit corriente en relación con el escenario de referencia. Como se puede observar, en el corto plazo el déficit corriente es comparativamente menor en los escenarios donde se implementan políticas ambientales estrictas. La balanza comercial se vería en particular favorecida en el escenario de cero emisiones netas a 2050, donde el precio del petróleo y la tasa de interés externa exhiben incrementos notables. En este escenario hay una introducción inmediata de un impuesto al carbono para reducir el consumo global de combustibles fósiles, cuyo costo social es internalizado mediante aumentos paulatinos en el precio final de los energéticos (NGFS, 2021). Ello provocaría incrementos en la tasa de política de la Fed, que reaccionaría adoptando una política monetaria contractiva para mitigar el riesgo inflacionario asociado con el aumento en el precio de los energéticos. Este impulso, sin embargo, se disiparía hacia finales de la década actual con la transición hacia fuentes de energías renovables; en particular en economías avanzadas, factor que provocaría una disminución gradual del precio del petróleo y la tasa de interés externa. Al tiempo, la deuda pública aumentaría ante la caída de las rentas petroleras, ubicándose permanentemente por encima de los niveles esperados para los demás escenarios. Como resultado de lo anterior, en el largo plazo el déficit corriente en el escenario de cero emisiones netas en 2050 sería comparativamente mayor.

En relación con el escenario de transición demorada, a partir de 2030 se espera un superávit corriente, explicado, de la misma forma que en el escenario anterior, por choques positivos en el precio del petróleo y la tasa de interés externa. Además, se presentaría una ampliación transitoria de la brecha del producto. No obstante, esto sería contrarrestado por un aumento drástico en el precio del carbono y, por ende, del precio final del petróleo, para asegurar el cumplimiento de las metas climáticas asociadas con este escenario. Lo anterior resultaría en una contracción de la demanda global, lo que causaría una caída permanente en el precio del petróleo mayor a la esperada en el escenario de cero emisiones netas en 2050. No obstante, el déficit corriente de largo plazo sería menor, puesto que la deuda pública se incrementaría en una menor proporción que en el escenario de cero emisiones netas en 2050.

Finalmente, en caso de mantenerse las políticas actuales con respecto al cambio climático, el precio del petróleo continuaría su senda ascendente, favoreciendo la balanza comercial del país en relación con escenarios donde se presentarían riesgos de transición. Además de términos de intercambio favorables, con la continuidad de las políticas actuales la deuda pública de largo plazo sería significativamente menor debido a mayores ingresos petroleros, de tal manera que no se esperaría un deterioro considerable de la cuenta corriente.

2.5 Resultados y consideraciones adicionales

La proyección del balance corriente en distintos escenarios climáticos indica que una política ordenada de cero emisiones netas en 2050 podría ampliar el déficit corriente en una cantidad anual equivalente a 0,2 pp del PIB a partir de 2030. Este incremento sería explicado en particular por una caída permanente en el precio del petróleo y un aumento sustancial de la deuda pública, choques atribuibles a avances tecnológicos y cambios en las preferencias de los consumidores, los cuales acelerarían una transición hacia fuentes de energía renovables. Acorde con los resultados reportados en la sección 1, donde se encuentra que el PIB de Colombia caería entre 0,5 % y 4,3 % en un escenario de cero emisiones netas a 2050, el costo neto acumulado de cero emisiones sobre el balance corriente ascendería a 2,3 % del PIB (descontando el impacto inicial positivo derivado de una mejora en los términos de intercambio y una depreciación nominal). Ello implicaría un incremento proporcional en la deuda externa del país, ya que las ampliaciones del déficit corriente deben ser financiadas acudiendo a los activos externos netos.

En caso de una transición demorada, el déficit corriente de largo plazo no exhibiría deterioros notables relativos a una continuidad de las políticas climáticas actuales. Aunque la caída permanente en el precio del petróleo sería mayor en este escenario, la situación fiscal del Gobierno Nacional Central se beneficiaría de menores gastos en mitigación del cambio climático, como se muestra en la sección 3. La posición externa comparativamente favorable ante una transición demorada (relativo a cero emisiones netas) no implica que este escenario sea conveniente para Colombia. En estricto sentido, se muestra que una transición demorada no implicaría una ampliación persistente del déficit corriente, como sí se esperaría en el escenario de cero emisiones netas. En últimas, el efecto neto depende de la magnitud de los riesgos físicos y de transición, los cuales ejercen efectos opuestos sobre la cuenta corriente, y para los cuales existe un alto grado de incertidumbre.

Independientemente de la ocurrencia de una transición ordenada o demorada, los resultados de esta sección resaltan el potencial de los riesgos de transición para afectar la posición externa de Colombia en el largo plazo, ya que el efecto neto negativo sobre el balance corriente surgiría, a pesar de una menor incidencia de los riesgos físicos, los cuales podrían aumentar las pérdidas sobre el PIB en cerca de 6 pp hacia 210033. Estos costos serían minimizados en un escenario de cero emisiones netas, donde se asume que las emisiones netas de gases de efecto invernadero son inexistentes a mediados de siglo, junto con una mayor disponibilidad de tecnologías que permiten capturar carbono, lo que limita de manera considerable la incidencia de choques climáticos. Por tanto, el efecto negativo (nulo, en el mejor de los casos) que se espera sobre el balance corriente en escenarios con políticas mitigadoras del cambio climático resalta el potencial de los riesgos de transición para afectar la posición externa de Colombia en el largo plazo, ya que dicho resultado surgiría, aun si se evitara una buena proporción de los riesgos físicos aún al continuar las políticas actuales.

Una depreciación real o recortes del gasto público, sumados a conseguir fuentes alternativas de ingresos externos, podrían amortiguar este efecto. Al minimizar el impacto de los riesgos de transición mediante ajustes macroeconómicos y respuestas de política, el efecto neto sobre la balanza de pagos puede llegar incluso a ser positivo, tal como se espera en el crecimiento económico de países con temperaturas iniciales templadas (Burke et al., 2015). Para ello se precisa una implementación oportuna de medidas que promuevan este tipo de respuestas, en particular entre países con alta vulnerabilidad frente a los RACC, como es el caso de Colombia.

3. Impacto del cambio climático sobre las finanzas públicas

Las políticas públicas y los acuerdos colectivos orientados a internalizar las externalidades asociadas con el costo social de las emisiones de gases de efecto invernadero, incentivar la eficiencia energética y avanzar en la agenda de descarbonización, a las que se hizo referencia en la introducción, podrían tener efectos importantes sobre las finanzas públicas de un país como Colombia, cuya dependencia externa y fiscal de la producción y exportación de petróleo es significativa. Un riesgo creciente proviene del debilitamiento futuro de la demanda de petróleo y otros combustibles fósiles.

Los canales mediante los cuales el cambio climático y los esfuerzos para mitigarlo podrían afectar la sostenibilidad de las finanzas públicas son múltiples. Para la economía como un todo se corre el riesgo de que parte de las existencias de reservas de combustibles fósiles dejen de ser rentables para su explotación, lo que tendería a convertirlas en activos improductivos, imponiendo grandes costos sociales y económicos. Este riesgo podría acentuarse por la imposición de impuestos al carbono o la eliminación acelerada de subsidios a los combustibles fósiles que reduzcan la competitividad de la explotación de estos recursos (Delgado et al., 2021).

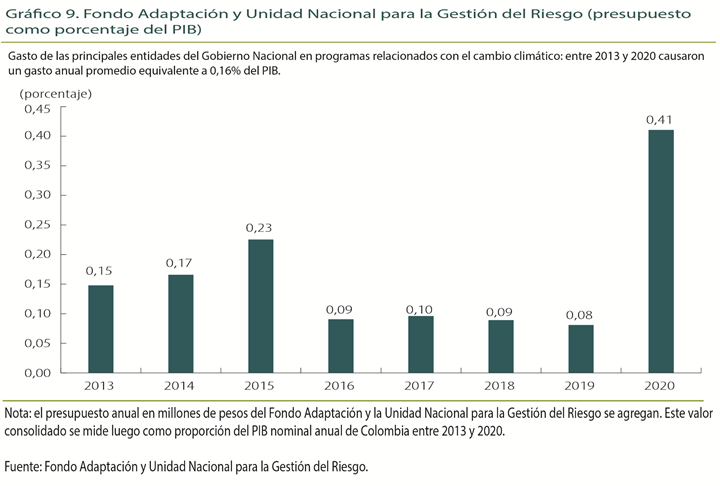

En el ámbito fiscal, en Colombia se han introducido herramientas como el impuesto al carbono y el gasto público dirigido a la mitigación y adaptación al cambio climático, cuya financiación se realiza con recursos nacionales y territoriales. En materia de gasto público, para contrarrestar el cambio climático es necesario advertir que los programas y proyectos no están centralizados y se encuentran dispersos entre ministerios y entidades públicas. En el nivel nacional las entidades más representativas son el Fondo Adaptación (FA)34 y la Unidad Nacional para la Gestión del Riesgo de Desastres (UNGR)35, cuya creación estuvo motivada por los desastres de la ola invernal de 2010 y 2011. Algunos ministerios, como el de Medio Ambiente y Desarrollo Sostenible, el de Transporte y el de Minas y Energía, también incluyen en sus presupuestos anuales proyectos relativos a mitigación y adaptación al cambio climático.

A continuación se examina la participación de los ingresos provenientes de la actividad petrolera en las finanzas del Gobierno Nacional Central a partir de 1995, cuando estos ganaron importancia, luego de los hallazgos de grandes yacimientos de petróleo a inicios de la década. Con el tiempo tales rentas petroleras demostraron ser bastante volátiles, y ante el proceso de transición energética requerido para contener el cambio climático, las finanzas públicas se enfrentan a la perspectiva de una pérdida significativa de ingresos provenientes de la actividad petrolera.

También se discuten los principales aspectos del impuesto al carbono, poniendo de presente que el nivel de ese impuesto en Colombia se ubica muy por debajo de las recomendaciones internacionales en el tema, y que su destinación se ha desviado del propósito fundamental de financiar estrategias orientadas a combatir el cambio climático. Otro tema que se aborda es el del gasto público en adaptación y mitigación. Al respecto se muestra la dispersión entre muchas entidades públicas que caracteriza este tipo de gasto, al igual que su monto relativamente modesto frente los costos derivados de los desastres climáticos y la reconstrucción posterior de la infraestructura afectada, como también al tamaño de las inversiones requeridas para cumplir con los compromisos asumidos por Colombia en el Acuerdo de París.

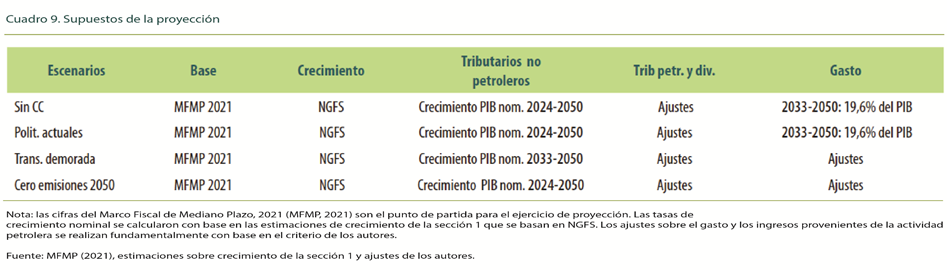

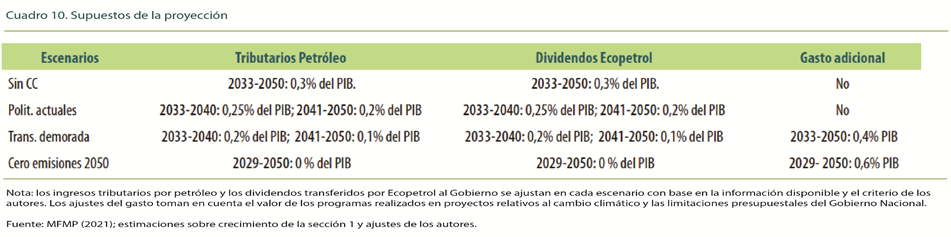

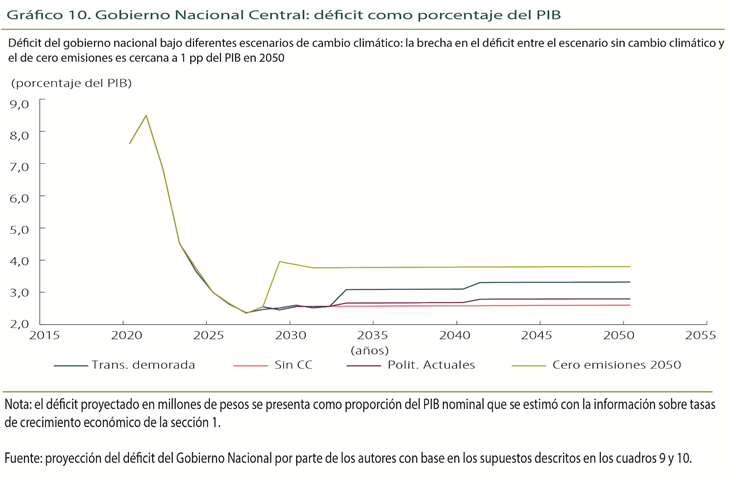

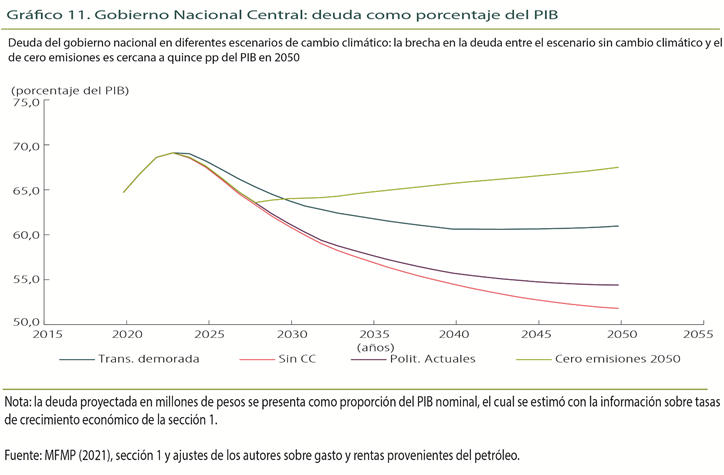

La sección concluye con la presentación de los resultados de ejercicios de simulación para evaluar el impacto de las políticas de cambio climático sobre la evolución del déficit y la deuda del Gobierno Nacional a mediano y largo plazos. Estas simulaciones parten de un escenario que no considera la ocurrencia de cambio climático, en el cual las rentas provenientes del petróleo conservan la participación en el producto contemplada en el MFMP de 2021. Luego se considera un escenario que mantiene las políticas de mitigación actuales; otro que incluye una política algo más exigente, denominado de transición demorada; y finalmente un escenario de cero emisiones, en el cual el país alcanza la neutralidad en materia de emisiones de carbono a mediados del siglo. Para cada escenario de política se calcula la posible trayectoria del déficit y de la deuda del Gobierno Nacional Central entre 2024 y 2050, partiendo del principio general de que a medida que las políticas de mitigación se hacen más exigentes, mayor sería el gasto requerido para implementarlas y menores los ingresos provenientes de la actividad petrolera si dichas políticas tienen éxito. De allí el resultado previsible de que tanto el déficit del Gobierno Nacional como su deuda aumentarían a medida que se contemplan escenarios de mitigación más exigentes. Estas estimaciones se basan en ejercicios contables de equilibrio parcial que, aunque no tienen los alcances de un modelo de equilibrio general, permiten apreciar que los resultados fiscales de cada escenario serían considerablemente diferentes.

3.1 Finanzas públicas y cambio climático en Colombia

3.1.1 Rentas petroleras y finanzas nacionales

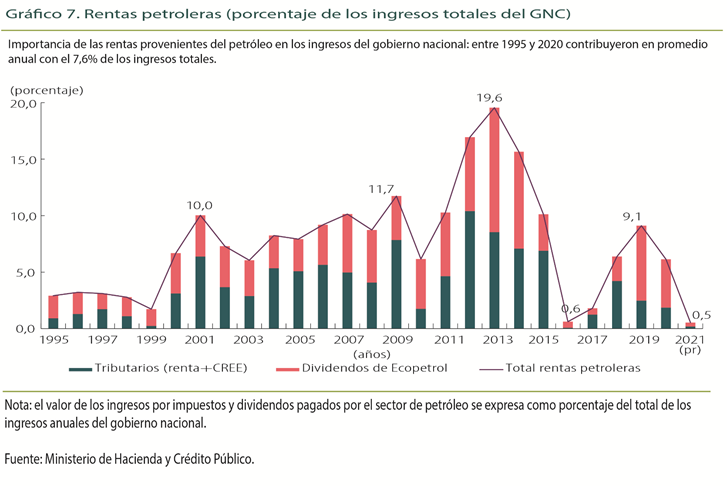

La actividad petrolera genera rentas fiscales tanto al Gobierno Nacional como a las regiones. Los ingresos del Gobierno Nacional provienen del pago de impuestos de las compañías petroleras y de la transferencia de dividendos de la Empresa Colombiana de Petróleos (Ecopetrol) (Gráfico 7). Las regiones perciben directa o indirectamente los recursos provenientes de las regalías36 (Gráfico 8). El flujo de estas rentas no es uniforme en el tiempo, depende de los niveles de producción del país y de los precios internacionales del crudo, cuyo comportamiento está asociado a factores externos que inciden sobre la oferta y la demanda mundial de petróleo. Cabe anotar que las regiones también perciben regalías por la explotación de carbón, por lo cual el proceso de transición energética puede conducir a la pérdida gradual de este tipo de recursos en el mediano y largo plazos.

Los ingresos provenientes del petróleo ganaron importancia en las finanzas públicas colombianas con el hallazgo del campo de Caño Limón y posteriormente con los pozos de Cusiana y Cupiagua (Melo et al., 2016). Entre 1995 y 2020 las rentas provenientes del petróleo contribuyeron en promedio anual con el 7,6 % de los ingresos totales del Gobierno Nacional Central. Esta participación alcanzó el 17 % entre 2012 y 2014, gracias a la cotización favorable de los precios internacionales y al aumento de los niveles de producción petrolera del país. La actividad petrolera permitió que el déficit del Gobierno Nacional fuera inferior en 1 pp del producto frente al que se habría contabilizado en ausencia de estos recursos, lo cual significó una menor acumulación de deuda pública.

En los próximos años la generación de este tipo de rentas dependerá del hallazgo de nuevos yacimientos, de la explotación de crudo bajo técnicas no convencionales y del proceso de transición energética y lucha contra el cambio climático, como lo señala la Ley 2099 del 10 de julio de 2021. El impacto económico de las políticas de transición energética dependerá de la importancia del petróleo como fuente de recursos fiscales y de la velocidad a la cual se vayan ajustando los procesos productivos para reducir la emisión de gases de efecto invernadero. En Colombia existen reservas de petróleo para 6,3 años, de acuerdo con la información de la Agencia Nacional de Hidrocarburos. Este periodo podría extenderse debido a la incorporación de nuevos hallazgos petroleros, cuya explotación puede incluir métodos no convencionales. En cualquier caso, desde una perspectiva de mediano y largo plazos, las finanzas nacionales y regionales experimentarán una pérdida paulatina de ingresos, lo que exige identificar alternativas que permitan sustituir las rentas generadas por el petróleo.

3.1.2. Impuesto al carbono

Un impuesto al carbono corresponde a una tarifa sobre los combustibles fósiles y otros productos en función de la cantidad de gases de efecto invernadero que emiten. La Comisión de Alto Nivel sobre los Precios del Carbono (2017) recomienda que todos los países apliquen un precio del carbono de al menos entre USD 40 y USD 80 por tonelada de CO2 para 2020 y entre USD 50 y USD 100 por tonelada de CO2 para 2030, junto con una serie de políticas sectoriales para facilitar el cumplimiento de los objetivos del Acuerdo de París. Los estimativos del FMI (2019) apuntan en la misma dirección y sugieren, en concreto, ir subiendo gradualmente el nivel del impuesto al carbono, hasta llegar a USD 75 por tonelada para los países más desarrollados y entre USD 25 y USD 50/tonelada para países en vías de desarrollo.

En Colombia el impuesto al carbono se estableció con la Ley 1819 de 2016 con una tarifa de COP 15.000 por tonelada de carbono, la cual se ajusta anualmente con base en la inflación más 1 pp, de acuerdo con lo establecido en la norma. La tarifa para el año 2021 es de COP 17.660 por tonelada. Los combustibles gravados son: gasolina, kerosene, fuel oíl, jet fuel y ACPM37. El recaudo del impuesto alcanzó un promedio anual de COP 379 mil millones 38 entre 2017 y 2020.

Estos recursos tienen destinación específica. La Ley 1819 de 2016 dispuso que se destinaran al Fondo de Sostenibilidad Ambiental y Desarrollo Sostenible para el manejo de la erosión costera, la conservación de fuentes hídricas y la protección de ecosistemas. Posteriormente, la Ley 1930 de 2018 reasignó el impuesto al Fondo Colombia en Paz y modificó la distribución de los recursos. De acuerdo con dicha norma, el 25 % del recaudo se dirige al manejo de la erosión costera, la reducción de la deforestación y la conservación de fuentes hídricas y de ecosistemas. La Ley también señaló que el 5 % del recaudo se destine al Sistema Nacional de Áreas Protegidas y el 70 % restante a la implementación del Acuerdo Final para la terminación del conflicto armado. Los consumidores o usuarios finales de combustibles gravados pueden estar exonerados del impuesto cuando adopten energías renovables, ejecuten programas de ganadería sostenible, mejoren la eficiencia energética en calderas, desarrollen proyectos forestales o reduzcan las emisiones de metano.

En la práctica, el impuesto al carbono aumenta el precio de la energía y afecta en mayor medida actividades como la producción industrial de aluminio, vidrio, cemento, refinación de petróleo y el transporte público. En este último caso, produce efectos distributivos, puesto que las personas de bajos ingresos son las que utilizan el transporte público de manera más intensiva. Para compensar este efecto, se sugiere destinar parte del recaudo a la financiación de subsidios a favor de los grupos poblacionales más afectados (IMF, 2019).

Por otra parte, los subsidios energéticos del gobierno han mantenido artificialmente bajos los precios de la energía. Su focalización hacia los hogares más pobres sería una manera de mejorar las finanzas públicas, y su eliminación o reforma proveería un estímulo para avanzar en la descarbonización.

A pesar de los beneficios que los impuestos al carbono y las reformas a los subsidios energéticos podrían tener para la mitigación del cambio climático (IMF, 2020), en la práctica han sido políticas difíciles de implementar, por su efecto negativo en el costo de la energía, los alimentos y el transporte público que afectan a los consumidores pobres y en situación de vulnerabilidad (Romero et al., 2015), lo que genera un malestar social.

3.1.3 El gasto público en cambio climático